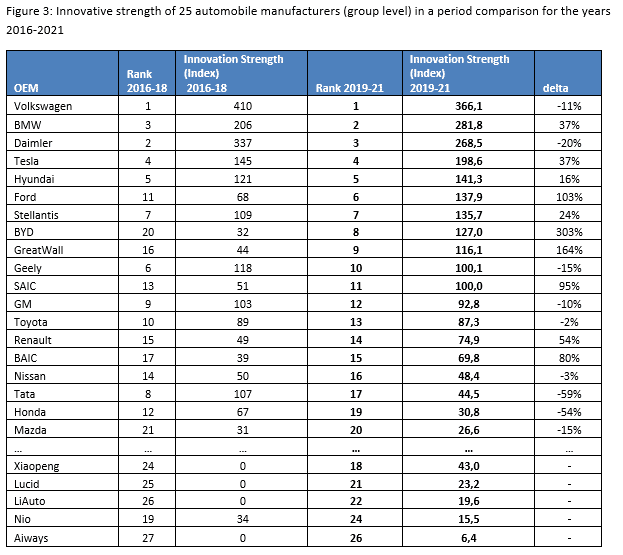

Volkswagen, BMW and Daimler as well as Tesla have remained the most innovative global automotive groups in the multi-year analysis since 2016, ahead of Hyundai, Ford and Stellantis. With BYD, Great Wall and Geely, three Chinese OEMs made it into the top 10 for the first time. Overall, the Chinese automobile manufacturers have been among the big winners in recent years and can significantly increase their innovation performance. The Japanese manufacturers in particular are losing their innovative strength, with the world’s top-selling OEM Toyota only ranking 13th. At the same time, automotive start-ups such as Xpeng, Nio, Rivian and Lucid are pushing their way into the world market with a high degree of innovation. These are the core results of the current AutomotiveINNOVATIONS study by the Center of Automotive Management (CAM) in Bergisch Gladbach, which assesses the vehicle-technical innovations of 30 automobile groups with over 80 automobile brands. The long-term comparison is based on around 2,900 innovations that were introduced in series models between 2016 and 2021 (first half of the year). All innovations were evaluated according to quantitative and qualitative criteria (MOBIL approach, see below).

German OEMs occupy podium places

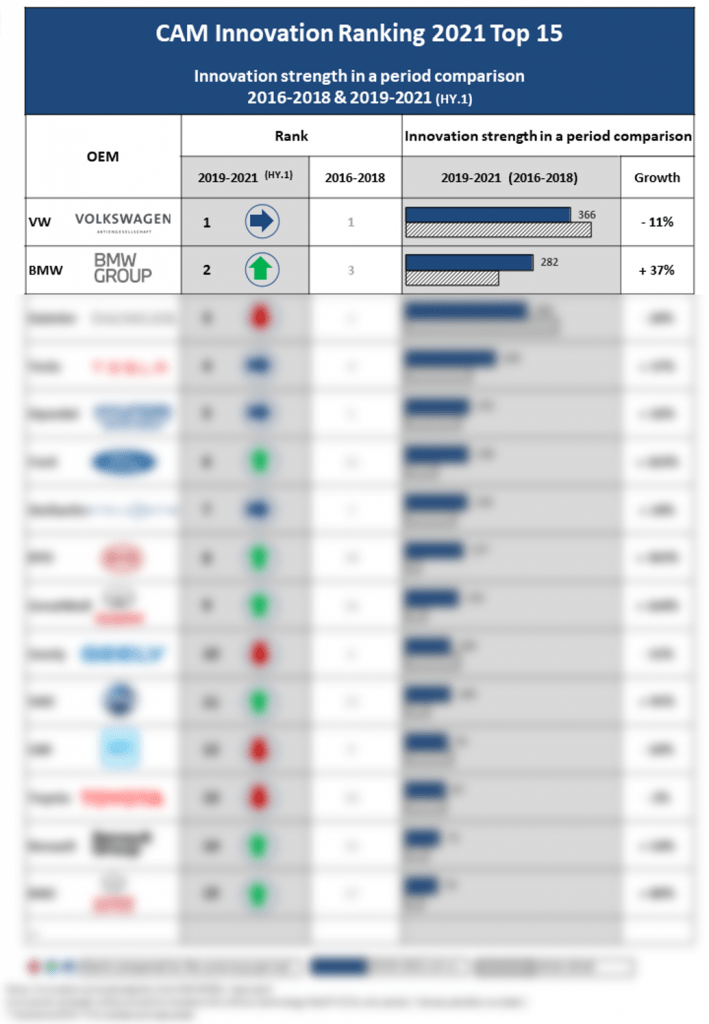

The German automobile manufacturers have so far been able to maintain their strong innovation performance even in the transformation phase of the industry since 2015. The Volkswagen Group with the core brands VW, Audi and Porsche is ahead in the innovation ranking with 366 (and 410) index points despite a slight decline in both comparison periods (2016-18 and 2019-21) (see Fig. 1). The innovation performance in the years 2019-21 will be supported in particular by innovations in the technology fields of electric drive as well as interfaces and display concepts.

BMW moved up to second place among the most innovative manufacturers with 282 index points (+ 37%) and ousted Daimler to third place in a head-to-head race. During this period, BMW generated 125 world and group novelties ready for series production, such as the active traffic light assistant of the Urban Cruise Control System, which independently detects red traffic lights and comes to a standstill in front of them. With the launch of its new Mercedes-Benz S-Class (2020), Daimler is presenting numerous innovations such as the MBUX interior assistant or the digital light, which can warn of construction sites using symbols projected on the street, among other things. Overall, the Stuttgart-based company is just behind its core competitor with 118 identified and individually assessed world and group innovations.

Figure 1: Innovative strength of global automobile manufacturers (group level) – Ranking Top 15

Source: CAM

Tesla and Hyundai dominate midfield, while Ford and Chinese OEMs are the most innovative drivers

The US electric car manufacturer Tesla achieved a strong fourth place in both observation periods despite only four models in series production. With world firsts from the technological fields of electric drive (e.g. range optimization Model S) and driver assistance systems (e.g. Navigate on Autopilot Model 3) ready for series production, Tesla can even increase its innovative strength by around 37 percent. Hyundai can assert itself in fifth place with innovations such as the best power consumption value of the Kia e-Soul (2019) in the minivan segment. However, the gap between the South Koreans and Tesla and the top 3 has widened somewhat.

One of the biggest winners in the period comparison is surprisingly the US company Ford, which moved up to 6th place and improved by five places. In total, since 2019, Ford has produced around twice as many series innovations with more than 65 group and world firsts than in the first observation period. The main reasons for this positive development are innovative models such as the Ford Mustang Mach-E (2020), which sets new standards in terms of electric range in the medium-size SUV segment, or the Ford F-150 (2020), the world’s first Pick-up truck can receive new or improved assistance systems via Over-The-Air Updates (OTA).

In addition to Ford, the Chinese car manufacturer are gaining in importance in innovation ranking. With an increase in innovative strength of more than 300 percent, BYD is experiencing the greatest growth of all automobile manufacturers considered in the period comparison. A broad electric offensive is primarily responsible for this, as BYD already had a large number of purely electric vehicles (BEV) in various segments at an early stage (e.g. BYD Song PRO as a medium-size SUV, BYD Han EV in the upper middle class or BYD Song MAX as a minivan). In addition, BYD benefits from the Didi D1 developed in cooperation with Didi Chuxing (Chinese mobility provider), an electric vehicle of the lower middle class specially designed for ride-hailing purposes, which has special features such as a rainbow-colored “pick-up light”. In the second observation period (2019-21), Great Wall also increased its innovative strength significantly with a plus of more than 160 percent and brought series-ready world novelties onto the market, such as a gesture-based, autonomous parking function in the Wey Mocha (2021). SAIC is increasing its innovative strength primarily due to an expanded range of electric vehicles (e.g. Roewe Ei5, Roewe ER6 or Maxus T90) and thanks to the introduction of the Baojun E300, a fully electric mini car that can already drive semi-autonomously according to SAE level 2 as standard.

Study leader Stefan Bratzel: “Electromobility, connectivity and autonomous driving lead to a dramatic change that will reorganize the industry over the next 10 years. In spite of all prophecies of doom, the German automotive groups are currently very innovative and cover a wide range of technologies with their innovations. However, due to the high level of innovation, this positive snapshot is not a long-term guarantee of survival. Already today, Tesla and other newcomers, especially from China, score with a high level of innovation and put the established manufacturers under enormous competitive pressure. In the transformation phase of the industry, comprehensive competencies in the areas of electromobility, connected services and autonomous driving will become the decisive conditions for success and survival for automobile manufacturers. „

Geely, GM and Toyota lose their innovative strength and lose most of the places in the ranking

The biggest losers in the period comparison include Geely, which is the only Chinese company to show a decline in innovative strength in the second observation period, as well as General Motors (GM) and the large Japanese group Toyota. Geely, whose innovative strength is significantly influenced by the Swedish subsidiary brands Volvo and Polestar, was unable to maintain its very high level of innovation in the previous period and fell from sixth to tenth place. The US company General Motors cannot build on the innovative strength of the first period and has slipped from ninth to twelfth place. Despite the introduction of new, innovative models such as the GMC Hummer EV, which sets new standards with a maximum charging power of up to 350 kW, GM missed a place in the top 10 with an innovation performance that was down by around 10 percent. The example of Toyota shows that stagnation in a dynamic competitive environment makes it difficult to catch up with the competition. While other corporations have often been able to increase their innovative strength in the high double-digit percentage range, Toyota remains at about the same level of innovation as in the first period, slipping from tenth place to thirteenth. With Nissan and Honda, other Japanese manufacturers are deteriorating. While Nissan has dropped from 14th to 16th, Honda has lost 7 places and is now only 19th. Tata Motors, too, was unable to maintain the high level of innovation of its premium brands Jaguar and Land Rover in the previous period and slipped from rank 8 to 17.

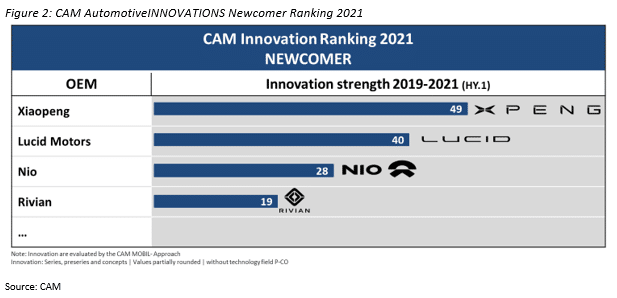

Xpeng leads the newcomer innovation ranking ahead of US start-up Lucid

With the entry of Chinese and American newcomers, the global automotive market is fundamentally changing. Against this background, the CAM has created a separate newcomer ranking, which compares the innovative strength of the four electric start-ups Xpeng, Lucid, Nio and Rivian in the observation period 2019-21 (1st half of the year) (see Fig. 2). The Chinese automobile manufacturer Xpeng secured first place with world firsts in the key innovation field of connectivity (e.g. OTA-capable operating system Xmart OS in the Xpeng G3). With its only model to date, the Lucid Air, the US start-up Lucid Motors is setting new standards in terms of electric range (up to 830 km according to the EPA cycle), impresses with its high charging power (up to 300 kW) and is overall in second place. Nio, another Chinese player, brought a completely new approach to electromobility to the road with its battery change concept launched in 2018 and thus achieved third place. The EV start-up Rivian Automotive, supported by the large corporation Amazon, is in fourth place with a stock market valuation of over 80 billion US dollars and a previously marginal delivery volume.

Figure 3: Innovative strength of 25 automobile manufacturers (group level) in a period comparison for the years 2016-2021

Source: CAM

Methodology:

The aim of the CAM innovation study is to analyze the innovation trends in the automotive industry and the innovative strength of companies. Since 2005, between 600 and 1,200 technical vehicle innovations from automobile manufacturers have been recorded annually, each of which is classified according to around 50 defined criteria such as technology field, innovation type, model, etc. and are systematically assessed according to the M.OB.IL approach (Maturity, Originality, Benefit , Innovation level). The CAM defines innovations as novelties that offer new or additional customer benefits compared to the status quo. For example, world novelties that are available in series and have a high level of customer benefit are rated higher than me-too or group innovations that are only available as a pre-series or study (prototype). This results in an index value for every innovation, which can be condensed into total values for individual groups or brands. A methodology overview can be found here: http://www.automotiveinnovations.de/download/MOBIL-Approach.pdf

About the study:

The overall study AutomotiveINNOVATIONS 2021, which comprises more than 150 pages with more than 100 graphics, figures and tables, can be ordered for a fee at https://auto-institut.de/automotiveinnovations-2/. On the basis of over 600 categorized and individually assessed vehicle technology innovations of the year 2020/21 alone, it identifies the future trends of 30 automotive groups with 80 brands from Europe, Japan, the USA and China, among others.

About the CAM:

The Center of Automotive Management (CAM) is an independent, scientific institute for empirical automotive and mobility research as well as for strategic advice at the University of Applied Sciences (FHDW) in Bergisch Gladbach. CAM supports its customers on the basis of extensive databases, in particular on vehicle technology innovations in the global automotive industry as well as on the market and financial performance of automobile manufacturers and automotive suppliers. Using well-founded industry know-how and intimate knowledge of the market, CAM develops individual market research concepts and practice-oriented solutions for its customers in the automotive and mobility industries.

Methodology:

The aim of the CAM innovation study is to analyze the innovation trends in the automotive industry and the innovative strength of companies. Since 2005, between 600 and 1,200 technical vehicle innovations from automobile manufacturers have been recorded annually, each of which is classified according to around 50 defined criteria such as technology field, innovation type, model, etc. and are systematically assessed according to the M.OB.IL approach (Maturity, Originality, Benefit , Innovation level). The CAM defines innovations as novelties that offer new or additional customer benefits compared to the status quo. For example, world novelties that are available in series and have a high level of customer benefit are rated higher than me-too or group innovations that are only available as a pre-series or study (prototype). This results in an index value for every innovation, which can be condensed into total values for individual groups or brands. A methodology overview can be found here: http://www.automotiveinnovations.de/download/MOBIL-Approach.pdf

About the study:

The overall study AutomotiveINNOVATIONS 2021, which comprises more than 150 pages with more than 100 graphics, figures and tables, can be ordered for a fee at https://auto-institut.de/automotiveinnovations-2/. On the basis of over 600 categorized and individually assessed vehicle technology innovations of the year 2020/21 alone, it identifies the future trends of 30 automotive groups with 80 brands from Europe, Japan, the USA and China, among others.

About the CAM:

The Center of Automotive Management (CAM) is an independent, scientific institute for empirical automotive and mobility research as well as for strategic advice at the University of Applied Sciences (FHDW) in Bergisch Gladbach. CAM supports its customers on the basis of extensive databases, in particular on vehicle technology innovations in the global automotive industry as well as on the market and financial performance of automobile manufacturers and automotive suppliers. Using well-founded industry know-how and intimate knowledge of the market, CAM develops individual market research concepts and practice-oriented solutions for its customers in the automotive and mobility industries.

Volkswagen, BMW und Daimler sowie Tesla bleiben in der Mehrjahresbetrachtung seit 2016 die in- novationsstärksten globalen Automobilkonzerne vor Hyundai, Ford und Stellantis. Mit BYD, Great Wall, Geely kommen erstmals drei chinesische OEM in die Top-10. Insgesamt zählen die chinesischen Automobilhersteller zu den großen Gewinnern der letzten Jahre und können ihre Innovationsleis- tungen erheblich steigern. An Innovationskraft verlieren vor allem die japanischen Hersteller, wobei der weltweit absatzstärkste OEM Toyota nur noch auf Rang 13 kommt. Gleichzeitig drängen Auto- motive Start-ups wie Xpeng, Nio, Rivian und Lucid mit hoher Innovationsdynamik in den Weltmarkt. Das sind die Kernergebnisse der aktuellen AutomotiveINNOVATIONS Studie des Center of Automo- tive Management (CAM) in Bergisch Gladbach, die die fahrzeugtechnischen Innovationen von 30 Au- tomobilkonzernen mit über 80 Automobilmarken bilanziert. Basis des Langzeitvergleichs sind rund 2.900 Neuerungen, die zwischen 2016 und 2021 (1. Halbjahr) in Serienmodellen hervorgebracht wur- den. Die Bewertung aller Neuerungen erfolgte nach quantitativen und qualitativen Kriterien (MOBIL- Ansatz, siehe unten).

Deutsche OEMs belegen Podiumsplätze

Die deutschen Automobilhersteller können ihre starken Innovationsleistungen bislang auch in der Transformationsphase der Branche seit 2015 halten. Der Volkswagen Konzern mit den Kernmarken VW, Audi und Porsche liegt über beide Vergleichsperioden (2016-18 bzw. 2019-21) im Innovationsran- king mit 366 (bzw. 410) Indexpunkten trotz eines leichten Rückgangs vorn. (siehe Abb. 1). Die Innova- tionsleistung in den Jahren 2019-21 wird insbesondere von Innovationen in den Technologiefeldern elektrischer Antrieb sowie Bedien- und Anzeigekonzepte getragen.

Auf Rang 2 der innovationsstärksten Hersteller rückt BMW mit 282 Indexpunkten vor (+37%) und verdrängt in einem Kopf-an-Kopf-Rennen Daimler auf Rang 3. BMW generiert in dieser Periode 125 serienreife Welt- und Konzernneuheiten, wie dem aktiven Ampelassistenten des Urban Cruise Control Systems, welcher eigenständig rote Ampeln erkennt und vor diesen zum Stillstand kommt. Daimler, jetzt Mercedes-Benz Cars, präsentiert mit der Neuvorstellung seiner neuen Mercedes-Benz S-Klasse (2020) zahlreiche Neuerungen wie den MBUX-Interieur-Assistenten oder das Digital Light, welches u.a. durch auf Straße projizierte Symbole vor Baustellen warnen kann. Insgesamt liegen die Stuttgarter mit 118 identifizierten und einzeln bewerteten Welt- und Konzernneuheiten knapp hinter ihrem Kernwettbewerber.

Abbildung 1: Innovationsstärke der globalen Automobilhersteller (Konzernebene) – Ranking Top 15

Quelle: CAM

Tesla und Hyundai dominieren Mittelfeld, Ford und chinesische OEMs steigern Innovationskraft am stärksten

Der US-Elektroautobauer Tesla erreicht in beiden Betrachtungsperioden trotz weniger Baureihen einen starken vierten Rang. Durch serienreife Weltneuheiten aus den Technologiefeldern elektrischer Antrieb (z.B. Reichweitenoptimierung Model S) und Fahrerassistenzsysteme (z.B. Navigate on Autopi- lot Model 3) kann Tesla seine Innovationskraft sogar um rund 37 Prozent steigern. Hyundai kann sich mit Innovationen, wie einem Stromverbrauchs-Bestwert des Kia e-Soul (2019) im Segment der Mini- vans, auf dem fünften Platz behaupten. Allerdings hat sich der Abstand der Südkoreaner zu Tesla und den Top 3 etwas vergrößert.

Zu den größten Gewinnern im Periodenvergleich zählt überraschend der US-Konzern Ford, der auf Rang 6 vorrückt und sich um fünf Plätze verbessert. Insgesamt konnte Ford seit 2019 mit mehr als 65 Konzern- und Weltneuheiten rund doppelt so viele Serieninnovationen hervorbringen als in der ersten Betrachtungsperiode. Ursächlich für diese positive Entwicklung sind vor allem innovative Modelle wie der Ford Mustang Mach-E (2020), welcher in puncto elektrische Reichweite neue Maßstäbe im Seg- ment der Medium-Size SUV setzt oder der Ford F-150 (2020), der als weltweit erster Pick-up Truck via Over-The-Air Updates (OTA) neue oder verbesserte Assistenzsysteme erhalten kann.

Neben Ford gewinnen insbesondere die chinesischen Konzerne an Bedeutung im Innovationsranking. So erfährt BYD mit einer Steigerung der Innovationskraft um mehr als 300 Prozent das größte Wachs- tum aller im Periodenvergleich betrachteten Automobilhersteller. Verantwortlich dafür ist vor allem eine breite Elektrooffensive, da BYD bereits zu einem frühen Zeitpunkt eine Vielzahl an rein elektri- schen Fahrzeugen (BEV) in diversen Segmenten (z.B. BYD Song PRO als Medium-Size SUV, BYD Han EV in der oberen Mittelklasse oder BYD Song MAX als Minivan) hervorgebracht hat. Darüber hinaus pro- fitiert BYD von dem in Kooperation mit Didi Chuxing (chinesischer Mobilitätsanbieter) entwickelten Didi D1, einem speziell für Ride-Hailing-Zwecke konzipiertem Elektrofahrzeug der unteren Mittelklasse, das über spezielle Features wie einem regenbogenfarbenen „Pick-up-Light“ verfügt. Auch Great Wall legt in der zweiten Betrachtungsperiode (2019-21) mit einem Plus von mehr als 160 Prozent deutlich an Innovationskraft zu und bringt serienreife Weltneuheiten wie eine gestenbasierte autonome Aus- parkfunktion im Wey Mocha (2021) auf den Markt. SAIC steigert seine Innovationsstärke vor allem aufgrund eines ausgeweiteten Angebots an Elektrofahrzeugen (z.B. Roewe Ei5, Roewe ER6 oder Maxus T90) und dank der Einführung des Baojun E300, einem vollelektrischen Kleinstwagen, der bereits se- rienmäßig nach SAE-Level 2 teilautonom fahren kann.

Studienleiter Stefan Bratzel: „Elektromobilität, Vernetzung und autonomes Fahren führen zu einem dramatischen Wandel, der in den nächsten 10 Jahren zu einer Neuordnung der Branche führt. Die deutschen Automobilkonzerne besitzen allen Unkenrufen zum Trotz derzeit eine sehr hohe Innovations- stärke und decken mit ihren Neuerungen eine hohe Breite an Technologien ab. Allerdings ist diese po- sitive Momentaufnahme aufgrund der hohen Innovationsdynamik keine langfristige Überlebensgaran- tie. Bereits heute punkten Tesla und weitere Newcomer insbesondere aus China mit einer hohen Inno- vationskraft und setzen die etablierten Hersteller unter enormen Wettbewerbsdruck. In der Transfor- mationsphase der Branche werden umfassende Kompetenzen in den Bereichen Elektromobilität, Connected Services und Autonomens Fahren zu den entscheidenden Erfolgs- und Überlebensbedingun- gen der Automobilhersteller.“

Geely, GM und Toyota büßen an Innovationskraft ein und verlieren die meisten Plätze im Ranking

Zu den größten Verlierern im Periodenvergleich zählen neben Geely, der als einziger chinesischer Konzern eine rückläufige Innovationsstärke im zweiten Betrachtungszeitraum aufweist, auch General Motors (GM) und der japanische Großkonzern Toyota. Geely, dessen Innovationskraft maßgeblich von den schwedischen Tochtermarken Volvo und Polestar beeinflusst wird, kann seine sehr hohe Innova- tionsstärke in der Vorperiode nicht halten und fällt vom sechsten auf den zehnten Platz zurück. Auch der US-amerikanische Konzern General Motors kann nicht an die Innovationsstärke in der ersten Peri- ode anknüpfen und rutscht von dem neunten auf den zwölften Rang ab. Trotz Einführung neuer, innovativer Modelle wie dem GMC Hummer EV, welcher mit einer maximal erreichbaren Ladeleistung von bis zu 350 kW neue Maßstäbe setzt, verpasst GM mit einer um circa 10 Prozent gesunkenen Innovati- onsleistung eine Platzierung in den Top 10. Das Beispiel Toyota zeigt, dass Stagnation in einem dyna- mischen Wettbewerbsumfeld den Anschluss an die Konkurrenz erschwert. Während andere Konzerne ihre Innovationskraft häufig im hohen zweistelligen Prozentbereich steigern konnten, verbleibt Toyota auf etwa dem gleichen Innovationsniveau wie in der ersten Periode und rutscht damit von Platz zehn auf dreizehn ab. Mit Nissan und Honda verschlechtern weitere japanische Hersteller. Während Nissan von Rang 14 auf Rang 16 zurückfällt, büßt Honda 7 Plätze ein und kommt nur noch auf Rang 19. Auch Tata Motors kann die hohe Innovationsstärke seiner Premiumarken Jaguar und Land Rover in der Vor- periode nicht halten und rutscht von Rang 8 auf Rang 17 ab.

Quelle: CAM Xpeng führt das Newcomer-Innovationsranking vor US-Start-up Lucid an Durch den Eintritt chinesischer und amerikanischer Newcomer verändert sich der globale Automobilmarkt grundlegend. Vor diesem Hintergrund hat das CAM ein gesondertes Newcomer-Ranking erstellt, welches die Innovationsstärke der vier Elektro-Start-ups Xpeng, Lucid, Nio und Rivian in der Betrach- tungsperiode 2019-21 (1. HJ) gegenüberstellt (siehe Abb. 2). Dabei sichert sich der chinesische Auto- mobilhersteller Xpeng mit Weltneuheiten im Schlüsselinnovationsfeld Connectivity (z.B. OTA-fähiges Betriebssystem Xmart OS im Xpeng G3) den ersten Platz. Das US-amerikanische Start-up Lucid Motors setzt mit seinem bisher einzigen Modell, dem Lucid Air, neue Maßstäbe in puncto elektrischer Reich- weite (bis zu 830 km nach EPA-Zyklus), überzeugt mit hoher Ladeleistung (bis zu 300 kW) und liegt insgesamt auf Rang zwei. Nio, ein weiterer chinesischer Player, brachte mit seinem 2018 gestarteten Batteriewechselkonzept einen völlig neuen Ansatz der Elektromobilität auf die Straße und erreichtdamit den dritten Platz. Das durch den Großkonzern Amazon unterstütze EV-Start-up Rivian Automo- tive liegt ungeachtet der Börsenbewertung von über 80 Milliarden US-Dollar und eines bisher margi- nalen Auslieferungsvolumens auf Platz vier.

Abbildung 3: Innovationsstärke von 25 Automobilherstellern (Konzernebene) im Periodenvergleich der Jahre 2016-2021

Methodik:

Ziel der CAM-Innovationsstudie ist die Analyse der Innovationstrends der Automobilindustrie sowie der Innovationsstärke der Unternehmen. Seit dem Jahr 2005 werden dazu jährlich zwischen 600 und 1.200 fahrzeugtechnische Innovationen der Automobilhersteller erfasst, die jeweils nach ca. 50 defi- nierten Kriterien wie Technologiefeld, Innovationstyp, Modell etc. klassifiziert und nach dem M.OB.IL- Ansatz (Maturity, Originality, Benefit, Innovation Level) systematisch bewertet werden. Als Innovatio- nen definiert das CAM Neuerungen, die einen neuen oder zusätzlichen Kundennutzen im Vergleich zum Status Quo bieten. Dabei werden etwa Weltneuheiten, die in Serie verfügbar sind und einen ho- hen Kundennutzen haben, höher bewertet als Me-too- bzw. Konzern-Neuheiten, die lediglich als Vor- serie oder Studie (Prototyp) vorliegen. So ergibt sich für jede Innovation ein Indexwert, der zu Gesamt- werten für einzelne Konzerne oder Marken verdichtet werden kann. Eine Methodik-Übersicht findet sich hier: http://www.automotiveinnovations.de/download/MOBIL-Approach.pdf

Über die Studie:

Die Gesamtstudie AutomotiveINNOVATIONS 2021, die mehr als 150 Seiten mit mehr als 100 Grafiken, Abbildungen und Tabellen umfasst, kann unter https://auto-institut.de/automotiveinnovations-2/ kostenpflichtig bestellt werden. Sie identifiziert auf Basis von über 600 kategorisierten und einzeln be- werteten, fahrzeugtechnischen Neuerungen des Jahres 2020/21 die Zukunftstrends von 30 Automo- bilkonzernen mit 80 Marken u.a. aus Europa, Japan, den USA und China.

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhoch- schule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automo- bilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

Center of Automotive Management (CAM)

Prof. Dr. Stefan Bratzel An der Gohrsmühle 25 51465 Bergisch Gladbach

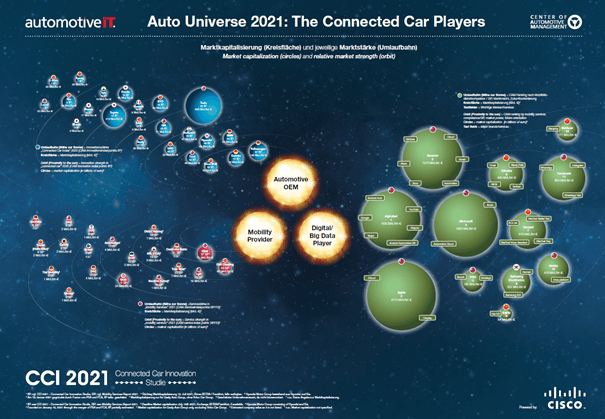

Das Auto-Universum 2021 vergleicht die Positionierung und Leistungsfähigkeit wesentlicher Unternehmensgruppen im Zukunftsfeld Connected Car (CC).

Innerhalb des Universums sticht Tesla als einziger Automotive OEM heraus, der in puncto Marktkapitalisierung zu den Top 4 Apple, Microsoft, Amazon und Alphabet aufschließt.

Künftig wird die Konkurrenz zwischen etablierten Automobilherstellern und Unternehmen anderer „Universen“ wie Digital Player und Mobility Provider um die Mobilität der Zukunft weiter zunehmen.

Marktkapitalisierung: Tesla als einziger Automobilhersteller auf Niveau der großen Big Data Player

Die Akteure der verschiedenen Universen differieren erheblich bei der Marktkapitalisierung, was an der Größe der als „Planeten“ dargestellten Unternehmen gut abgelesen werden kann (vgl. Abb. 1). Während selbst bei großen Automobilherstellern wie Ford, General Motors oder BMW die aktuelle Marktkapitalisierung weit unter umgerechnet 100 Mrd. Euro liegt, erreichen Big Data Player wie Alphabet, Amazon und Microsoft mehr als das Zehnfache. Auch die Unternehmensbewertung großer Mobility Provider bzw. Start-ups wie Uber oder Didi Chuxing ist höher als die vieler etablierter Autobauer. Während die Bewertung der meisten Automobilhersteller seit Jahren nahezu stagniert, kann einzig der US-Elektroautopionier Tesla an die weiterhin zunehmende Börsenbewertung der Digital Player anknüpfen. Insgesamt muss sich aber die große Mehrheit der Automobilhersteller mit „Angreifern“ aus den Paralleluniversen auseinandersetzen, die meist sehr viel stärker sind als sie selbst.

Abbildung 1: Auto Universe 2021: The Connected Car Players

Quelle: CAM / AutomotiveIT Kostenfreies Poster in Kooperation mit CarIT und Cisco Systems hier downloaden

Innovationsstärke der Automobilhersteller im Bereich „Connected Car“ wird immer wichtiger

Im Universum der Automobilhersteller spielt für deren Zukunftsfähigkeit der Bereich „Connected Car“ eine immer wichtigere Rolle. Darunter werden vernetzungsrelevante Neuerungen aus den Technologiefeldern Sicherheitssysteme/ADAS, Informations- und Kommunikationssysteme sowie Bedien- und Anzeigekonzepte verstanden. Während aus der CAM Innovations-Datenbank im Zeitraum von 2009 bis 2014 rund 1.800 fahrzeugtechnische Innovationen hervorgingen, konnten zwischen 2015 bis 2020 bereits knapp 3.400 einzelne Innovationen in den drei Technologiefeldern empirisch ermittelt werden. Insgesamt entfallen mittlerweile über 50 Prozent aller Innovationen der Hersteller auf die Connected-Car-Bereiche. Die Innovationsstärke der Automobilhersteller im Bereich Connected Car wurde auf Basis der Neuheiten durch einen Indexwert abgebildet. Die Rangfolge wird in der Abbildung (Poster) als Umlaufbahn dargestellt, d.h. die Innovationsstärke der OEMs steigt mit der Nähe zur „Sonne“. Der Volkswagen-Konzern ist danach im Kalenderjahr 2020 der innovativste Autohersteller im CC-Bereich und kommt mit seinen 34 Innovationen auf eine Innovationsstärke von 87 Indexpunkten. Den zweiten Rang belegt Daimler mit rund 77 Punkten und liegt damit deutlich vor dem Kernwettbewerber BMW, welcher mit 54 Indexpunkten den dritten Platz erreicht. Tesla kommt mit 32 Indexpunkten nicht über den neunten Platz hinaus, während die chinesischen Großkonzerne Great Wall und SAIC die Ränge vier und sieben belegen.

Big Data Player erweitern ihre digitalen Ökosysteme auf den Bereich (Auto-)Mobilität

Spieler aus dem Universum der Internet-Plattformen erweitern ihre digitalen Dienstleistungen auf den Bereich Auto und Mobilität. Alphabet (Google) betreibt Mobilitätsportale und ist mit Waymo nach wie vor stärkster Player im Bereich Autonomes Fahren. Chinesische Internetgiganten wie Baidu, Tencent und Alibaba dominieren mit Ihren Plattformen den Großteil des relevanten Datenverkehrs. Damit kontrollieren diese Player den digitalen Kundenkontakt. In der Abbildung sind die Internet-Player anhand ihrer Kompetenzstärke im Bereich der Zukunftsmobilität geordnet. Das Big Data Universum wird im Wesentlichen von den US-Konzernen Alphabet, Apple, Amazon und Microsoft dominiert. Diese Unternehmen gehören zu den weltweit wertvollsten Firmen und übertreffen die Börsenwerte der Automobilhersteller und Zulieferer oftmals um ein Vielfaches. Angesichts der höheren Profitabilität des Datengeschäfts ist nicht zu erwarten, dass die Big-Data-Player die Automobilindustrie in deren angestammten Geschäftsfeld – der Automobilproduktion – angreifen werden. Vielmehr sind die Datendienstleister dabei, das Geschäft mit den weit profitableren (Mobilitäts-)Dienstleistungen rund um Daten- und Software weiter zu erschließen. Sie sind bereits jetzt zu ernstzunehmenden Konkurrenten – aber auch Kooperationspartner – der Automobilhersteller geworden.

Betreiber digitaler Mobilitäts-Plattformen werden immer stärker

Wichtige Player im neu entstehenden Mobility Universum werden künftig Plattform-Anbieter von Mobilitätsdienstleitungen sein. Im aktuellen „MobilitySERVICES Report 2021“ wurden rund 400 einzelne Mobilitätsdienstleistungen analysiert und bewertet. Gesamthaft erreichen Uber und Didi Chuxing die höchste Servicestärke. Die führenden Unternehmen entwickeln zunehmend umfassende „Ökosysteme einer Sharing-Mobilität“, die auf ihren Digital-Portalen nicht mehr nur diverse Fahrdienste, sondern weitere Services wie Liefer- oder Logistikdienstleistungen kombinieren. Zusätzlich werden neue Geschäftsfelder wie Leasing oder Ladedienste für Elektroautos aufgebaut. Der Marktführer Didi hat z.B. den chinesischen Automobilhersteller BYD beauftragt nach seinen Vorgaben ein speziell für den Sharing-Bereich zugeschnittenes Elektrofahrzeug entwickeln und bauen zu lassen. Darüber hinaus engagiert sich das Unternehmen intensiv im Bereich des autonomen Fahrens. Die Entwicklung der Unternehmenswerte von Dienstleistern wie Uber oder Didi ist enorm und übersteigt die Unternehmenswerte der meisten etablierten Automobilhersteller. Für die Automobilhersteller, die sich auch zu Mobilitätsdienstleistern weiterentwickeln wollen, sind die Mobility Provider wichtige Wettbewerber bzw. Kooperationspartner.

Etablierte und neue Automobilzulieferer im Wettbewerb um das Connected Car

Angestammte und neue Automobilzulieferer sind weitere wichtige Player im Bereich Connected Car. Sie könnten im neuen Mobility Universum zu den „Hidden Champions“ werden, wenn sie die richtigen Wachstums- und Zukunftsfelder der Vernetzung und des autonomen Fahrens adressieren. Diese First-Tier-Supplier sind im Automotive-Bereich weniger sichtbar als Automobilhersteller, entwickeln und produzieren aber viele von den OEMs an den Endkunden veräußerte CC-Innovationen. Hinsichtlich des Umsatzes im Automotive-Bereich liegen Bosch, Denso, Continental, ZF und andere angestammte Zulieferer vorn und nutzen dieses Potenzial für ihre Innovationstätigkeit im Bereich Connected Car. Neue Player aus der Unterhaltungselektronik wie Nvidia und Mobileye (Intel) haben sich in kurzer Zeit zu wichtigen Zulieferern der Branche entwickelt, was u.a. an der hohen Marktkapitalisierung abgelesen werden kann.

Studienleiter Stefan Bratzel: „Die Unternehmen befinden sich nicht mehr nur innerhalb ihres eigenen Universums im Wettbewerb, sondern konkurrieren zunehmend auch mit den Spielern der anderen Universen. Insgesamt kommt es zu einem „Kampf der Welten“ um die Vorherrschaft bei der Mobilität der Zukunft. Langfristig entsteht ein neues „Auto-Mobility Universe“, das von wenigen Akteuren kontrolliert wird.“

Weitere Informationen: https://auto-institut.de/connectivity-2/

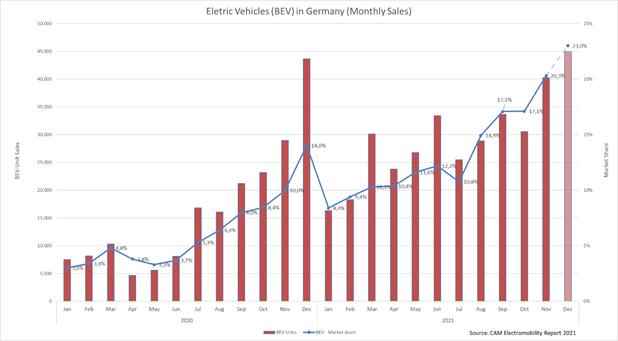

Das Jahr 2021 wird mit einem Rekord in Deutschland von rund 350.000 Pkw-Neuzulassungen für reine Elektrofahrzeuge (BEV) enden; für das Jahr 2022 wird mit weiterem Wachstum der BEV- Neuzulassungen auf 450.000 Pkw gerechnet

Marktführer von reinen Elektrofahrzeugen ist die Marke VW; meist verkauftes Modell ist das Tesla Model 3; große Unterschiede zwischen Automobilherstellern bei der Elektroquote

Die Gesamtzulassungen sind im Deutschland im Jahr 2021 mit rund 2,65 Mio. Pkw so niedrig wie zuletzt im Jahr 1985.

In Deutschland werden im Gesamtjahr 2021 rund 350.000 Neuzulassungen von reinen Elektrofahrzeu- gen (BEV) realisiert werden (+80%). Dies entspricht fast einer Verdopplung des Marktanteils von 6,7 auf 13 Prozent. Nach 11 Monaten liegen die BEV-Neuzulassungen bei 307.000 Fahrzeugen (Marktanteil 12,8%). Im November 2021 wurde mit über 40.000 Neuzulassungen ein Spitzenwert beim Marktanteil von reinen E-Fahrzeugen von 20,3 Prozent erreicht, was einer Verdopplung zum Vorjahresmonat dar- stellt. Der BEV-Marktanteil hat sich nach der Erhöhung der Elektroprämien von 3,7 Prozent im Juni 2020 fast kontinuierlich erhöht (vgl. Abb. 1). Treiber ist neben der Förderung auch die zunehmende Verfügbarkeit von entsprechenden Modellangeboten der Automobilhersteller. Das zeigen die neues- ten Auswertungen des „Electromobility Report 2021“ des Center of Automotive Management (CAM) in Bergisch Gladbach, indem die Markt-, Absatz- und Innovationstrends der E-Mobilität regelmäßig bilanziert werden.Deutschland wird im Jahr 2021 nach China und den USA der drittgrößte Einzelmarkt für reine Elektro- fahrzeuge. In China wird für das Gesamtjahr mit rund 2,7 Mio. Elektro-PKWs gerechnet. Bis Ende No- vember wurden bereits 2,3 Mio. BEVs verkauft, was einem Marktanteil von 12 Prozent entspricht. Für die USA schätzt das CAM die BEV-Absätze im Gesamtjahr auf rund 440.000 Pkw.

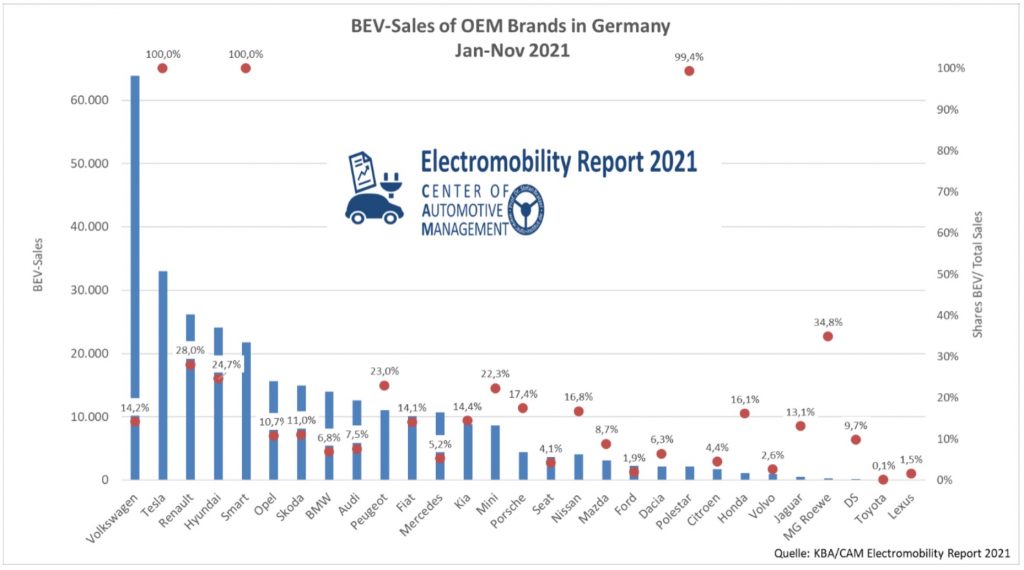

Marktführer bei reinen Elektrofahrzeugen in Deutschland ist die Marke VW gefolgt von Tesla, Renault, Hyundai und Smart. Von Januar bis November 2021 setzte VW rund 64.000 Pkw ab, während Tesla auf 33.000, Renault auf 26.000 und Hyundai auf 24.000 Elektro-Pkw kommt.

Bei Volkswagen ist der VW Up mit 25.454 Fahrzeugen noch vor dem ID3 (25.201) und dem ID4(11.384) das meistverkaufte Modell.

Bei Tesla dominiert mit 29.166 Fahrzeugen das Model 3, das gleichzeitig das meistverkaufte Elekt-rofahrzeug darstellt. Das Model Y von Tesla liegt bereits bei einem Absatz von 3.834 Fahrzeugen.

Renault kommt mit dem Zoe auf 20.165 Fahrzeuge und dem Twingo auf 6.036 Pkw.

Bei Hyundai verkauft sich der Kona vor dem Ioniq5 am besten mit 16.069 bzw. 5.825 Pkw.

Abbildung 1: Neuzulassungen von Elektrofahrzeugen (BEV) in Deutschland 2020/2021 YTD

Die Bedeutung von reinen Elektrofahrzeugen für den Gesamtabsatz in Deutschland differiert zwischen Automobilherstellern erheblich. Neben den reinen Elektrofahrzeugherstellern wie Tesla, Smart oder Polestar liegt bei einigen Marken der Elektroanteil an den Neuzulassungen weit über dem Durchschnitt von 12,8 Prozent. Bei Renault und Hyundai machen BEVs bereits 28 bzw. 24,7 Prozent ihres Gesamt- absatzes in Deutschland aus, und auch bei Peugeot und Mini liegt die Elektroquote deutlich über 20 Prozent. Signifikant über dem BEV-Marktdurchschnitt liegen auch VW, Fiat, Kia sowie Nissan und Honda. Bei Porsche ist bereits fast jeder sechste Fahrzeugverkauf (17,4%) ein reines Elektroauto (Taycan) (vgl. Abbildung 2). Hersteller, die bereits ein attraktives BEV-Portfolio aufgebaut haben, können damit von einem starken Nachfragewachstum in Deutschland profitieren.

Demgegenüber ist bei vielen Herstellern der (reine) Elektroanteil an den Neuzulassungen noch gering. Dazu zählen insbesondere die deutschen Premiumhersteller BMW (6,8%), Audi (7,5%) und Mercedes (5,2%), bei denen die Verkäufe der Plug-in-Hybride (PHEVs) die BEVs um mehr als das Doppelte (BMW, Audi) bzw. Fünffache (Mercedes) überschreiten. Niedrige BEV-Anteile weisen auch Volumenmarken wie Seat (4,1%), Volvo (2,6%) oder etwa Ford (1,9%) auf, die wiederum ein Vielfaches an PHEVs abset- zen. Mazda und der Low-Cost Spezialist Dacia haben keine PHEV-Modelle im Angebot, die BEV-Ver- käufe von Einzelmodellen wie des MX-30 oder des Modells Spring summieren sich auf 8,7 bzw. 6,3 Prozent ihrer Neuzulassungen.

Beim japanischen Weltmarktführer Toyota spielt die reine Elektromobilität praktisch noch keine Rolle: Nur 45 Elektrofahrzeuge der Marke Toyota bzw. 41 Lexus wurden bislang im Jahr 2021 in Deutschland zugelassen, ihre BEV-Quote ist entsprechend vernachlässigbar. Selbst der PHEV-Anteil ist mit 3,6 Pro- zent sehr niedrig. Allerdings kündigte Toyota vor kurzem an, 30 BEV-Modelle bis zum Jahr 2030 anzu- bieten, was einem Strategiewechsel gleichkommt.

Abbildung 2: Absatz von Elektrofahrzeugen (BEV) und Anteil am Gesamtabsatz der Automobilhersteller (Marken)

Quelle: CAM Hierzu Stefan Bratzel: „Deutschland positioniert sich immer stärker als Elektrofahrzeugmarkt. Derzeit liegen die Neuzulassungen von reinen Elektrofahrzeugen nur leicht vor den Plug-in-Hybriden, die sich im Gesamtjahr auf rund 330.000 Neuzulassungen summieren werden. Zusammengenommen werden damit rund 680.000 Elektro-Pkw neu auf die Straße kommen, wodurch Deutschland nach dieser Zähl- weise im weltweiten Vergleich sogar der zweitgrößte Einzelmarkt der Elektromobilität ist.“

Quelle: CAM Hierzu Stefan Bratzel: „Deutschland positioniert sich immer stärker als Elektrofahrzeugmarkt. Derzeit liegen die Neuzulassungen von reinen Elektrofahrzeugen nur leicht vor den Plug-in-Hybriden, die sich im Gesamtjahr auf rund 330.000 Neuzulassungen summieren werden. Zusammengenommen werden damit rund 680.000 Elektro-Pkw neu auf die Straße kommen, wodurch Deutschland nach dieser Zähl- weise im weltweiten Vergleich sogar der zweitgrößte Einzelmarkt der Elektromobilität ist.“

Abbildung 2: Absatz von Elektrofahrzeugen (BEV) und Anteil am Gesamtabsatz der Automobilhersteller (Marken)

Quelle: CAM

Hierzu Stefan Bratzel: „Deutschland positioniert sich immer stärker als Elektrofahrzeugmarkt. Derzeit liegen die Neuzulassungen von reinen Elektrofahrzeugen nur leicht vor den Plug-in-Hybriden, die sich im Gesamtjahr auf rund 330.000 Neuzulassungen summieren werden. Zusammengenommen werden damit rund 680.000 Elektro-Pkw neu auf die Straße kommen, wodurch Deutschland nach dieser Zähl- weise im weltweiten Vergleich sogar der zweitgrößte Einzelmarkt der Elektromobilität ist.“

Die Verlängerung der Förderung wird auch im Jahr 2022 die Nachfrage beflügeln. Das CAM erwartet für 2022 Neuzulassungen von rund 450.000 BEV und 400.000 PHEV. Eine große Herausforderung bleibt die Ladeinfrastruktur, die die Akzeptanz von E-Fahrzeugen und den künftigen Markthochlauf bremsen könnte.

Insgesamt werden in Deutschland im Jahr 2021 aufgrund der Chip-Krise jedoch nur 2,65 Mio. Pkw neu zugelassen werden (-9,2%). Die Gesamtzulassungen sind damit so niedrig wie zuletzt im Jahr 1985. Für das Jahr 2022 wird mit einer Verbesserung der Teileversorgung und einer deutlichen Belebung des Gesamtmarktes auf 3,25 Mio. gerechnet.

For more information: https://auto-institut.de/e-mobility/

Kontakt

Center of Automotive Management (CAM) Prof. Dr. Stefan Bratzel Tel.: (02202) 28 57 70 E-Mail: stefan.bratzel@auto-institut.de www.auto-institut.de

Die dritte Ausgabe des Mobility Services Report (MSR) fokussiert die Entwicklungstrends im Bereich Mobilitätsdienstleistungen in den wichtigsten Marktregionen der Welt. Das Center of Automotive Management (CAM) hat über 400 Services von Automobilherstellern, Digitalplayern und Mobility Providern in den Bereichen Fahrdienstvermittlung, Carsharing, multimodale Dienste sowie Micromobility nach quantitativen und qualitativen Kriterien erfasst und bewertet.

Die Mobilitätsdienstleistungen sind ungeachtet der Heterogenität der verschiedenen Servicefelder insgesamt in einer Konsolidierungs- und Reifephase. Dabei wirkt die Pandemie insgesamt als ein Katalysator, indem es den Ausleseprozess unter den Anbietern beschleunigt und die Neigung zu Kooperationen erhöht. Bei vielen Mobilitätsservices steht bereits der reale (Mobilitäts-)Nutzen und die Entwicklung nachhaltig profitabler Geschäftsmodelle der Anbieter im Vordergrund . Die Trends in den einzelnen Mobilitätsdienstleistungsfeldern sind darüber hinaus jedoch noch recht heterogen.

Fahrdienstvermittlung ist das größte und bedeutendste Mobilitätsdienstleistungsfeld, bei dem mittel- und langfristig durch autonomes Fahren erhebliche Umsatzpotenzialen zu erwarten sind. Im Sample wurden 111 Services in sieben Fahrdienstbereichen wie Taxiportale, Privattaxi oder autonome Shuttles untersucht. Die Servicetypen Privattaxis und Taxi-Portale bilden zunehmend oligopolistische Marktstrukturen heraus, d.h. nur wenige Unternehmen besitzen eine hohe Marktdurchdringung. Dominiert wird dieser Markt von Mobility Providern/Start-ups, während Automobilhersteller – mit Ausnahme des BMW/Daimler-Joint Ventures (z.B. Free Now) – keine relevante Rolle als Anbieter spielen. Am stärksten sind die Services in den USA und in China verbreitet, wo Uber und Lyft bzw. Didi Chuxing den Markt kontrollieren. Gesamthaft erreichen Uber und Didi Chuxing die höchste Servicestärke. Die führenden Unternehmen entwickeln zunehmend umfassende „Ökosysteme einer Sharing-Mobilität“, die auf ihren Digital-Portalen nicht mehr nur diverse Fahrdienste und auch Lieferservices kombinieren. Zusätzlich werden neue Geschäftsfelder wie Leasing oder Ladedienste für Elektroautos aufgebaut. Der Marktführer Didi hat z.B. einen Automobilhersteller beauftragt nach seinen Vorgaben ein speziell für den Sharing-Bereich zugeschnittenes Elektrofahrzeug entwickeln und bauen zu lassen. Darüber hinaus engagiert sich das Unternehmen intensiv im Bereich des autonomen Fahrens. Durch die hohe Zahl von Kunden- und Fahrzeugen und der entsprechenden Marktstärke der Mobility Provider könnten Fahrzeughersteller längerfristig zu Lieferanten der Sharing-Anbieter herabgestuft werden.

Vollautonomes bzw. fahrerloses Fahren eröffnet völlig neue Geschäftsfelder im Sharing-Umfeld, jedoch hängt der Erfolg wesentlich von der Entwicklung „strategischer Kompetenzen“ ab. Dabei handelt es sich um interne und externe Wissenselemente, Humanressourcen, technische Ressourcen sowie um Geschäftsprozesse. Die Analyse der Entwicklungstrends im Bereich des autonomen Fahrens bzw. der autonomen Fahrdienste zeigt dabei erhebliche Kompetenzunterschiede zwischen den Akteuren, wobei zwei zentrale Wertschöpfungsfelder bzw. „Profit Pools“ des autonomen Fahrens unterschieden werden können: Erstens, das autonome Fahrsystem, dessen technische Entwicklung umfangreiche Kompetenzen in den Bereichen Hardware-, Software und Daten (insbes. Sensorik, Aktuatorik, Fahrschlauch-Algorithmus, Cybersecurity) erfordert. Im Akteursvergleich hat derzeit die Alphabet-Tochter Waymo die höchsten Kompetenzen beim (voll-)autonomen Fahren. Ein Feld mit technologisch hoch bewerteten Playern besteht aus Intel (Mobileye), GM (Cruise) sowie Amazon, Baidu und Pony.AI. Im oberen Mittelfeld befinden sich ferner die Automobil-OEMs Volkswagen, Hyundai und Tesla, deren strategische Kompetenzen auf ähnlichem Niveau liegen. Während weiteren Digitalunternehmen bzw. Mobility Providern wie Didi Chuxing, AutoX oder Apple mit mittleren bis hohen Kompetenzen noch Chancen bei der Entwicklung der autonomen Fahrsysteme besitzen, erscheint ein Großteil der etablierten Automobilhersteller als abgeschlagen.

Shared Mobility Services bieten Mobilitätsoptionen ohne Autobesitz, mit denen auch die kommerzielle Nutzung des autonomen Fahrens realisiert werden kann. Neben der technologischen Entwicklung des autonomen Fahrsystems zählen als zweites Element daher auch die Service-Kompetenzen, also das Know-how, die Ressourcen und Assets rund um den Betrieb von (autonomen) Fahrdiensten bzw. Mobilitäts-Plattformen zu den strategischen Kompetenzfeldern des autonomen Fahrens: Als wichtig erscheinen spezielles Know-how als Betreiber von autonomen Fahrdiensten sowie gleichzeitig die Existenz und Qualität von Fahrdienst- bzw. Mobilitätsplattformen. Die Mobilitätsplattform stellt einen Marktplatz für Mobilitätsangebote dar und bringt diese mit einer möglichst hohen Kundennachfrage zusammen. In diesem Zukunftsfeld setzt sich aktuell eine Gruppe mit Top-Innovatoren von der Konkurrenz ab. Zu dieser Gruppe gehört wiederum Alphabet mit Waymo und Google Maps, der chinesische Mobilitätsdienstleister Didi Chuxing sowie Intel mit Mobileye und Moovit. Die OEMs nehmen momentan mit weitem Abstand zu den vorherigen Gruppen eine Verfolgerposition ein und haben verglichen mit der Spitzengruppe in diesen Kompetenzfeldern großen Aufholbedarf.

Innerhalb des Mobilitätsdienstleistungsfeldes Carsharing wurden 47 Anbieterservices untersucht, die sich in die Servicetypen Free-float, stationsbasiert und Peer-to-Peer Carsharing aufteilen. Größter Free-Floating-Anbieter ist das Joint-Venture von BMW und Daimler „Your Now“ mit seinem Dienst ShareNow. Bei ShareNow zeigt sich jedoch im Vergleich zu den Vorjahren eine Konsolidierung, da sowohl die bedienten Städte als auch die Zahl der Kunden rückläufig sind. Stationsbasiertes Carsharing ist insbesondere in China auf Wachstumskurs. Die drei großen chinesischen Anbieter Gofun (Shouqi), BAIC Mobility und EVCard (SAIC) verfügen über die größten Fahrzeugflotten. Das Peer-2-Peer Carsharing wird von drei großen Unternehmen beherrscht: Nach Kundenanzahl handelt es sich bei Turo um den größten Anbieter, gefolgt von Getaround und Free2Move (bislang bekannt als „Travelcar“). Insgesamt lassen sich hier vier Trends identifizieren: Immer mehr Dienstleister elektrifizieren ihre Free-Floating-Flotten in mehreren Städten, z.B. Share Now (BMW/Daimler), Free2Move (Stellantis) oder WeShare (VW). Knapp 40 Prozent der Free-Floating-Carsharing-Anbieter in Europa arbeiten bereits mit einer 100-prozentigen Elektroflotte. Mehrere Carsharing-Anbieter testen oder starten bereits multimodale Angebote. Ziel ist die bessere Vernetzung der Carsharing-Angebote mit anderen Verkehrsträgern. Im Bereich des Peer-to-Peer-Carsharings setzt sich – wie bislang schon beim Free-floating – ein digitaler Buchungsprozess immer mehr durch. Neben der Nutzung von Standard-Pkws für das Carsharing experimentieren die Betreiber mit Special Purpose Vehicles, d.h. speziellen Fahrzeugen für den Carsharing-Einsatz. Der Fokus liegt entweder auf einer verbesserte Haltbarkeit oder einem geringeren Platzbedarf der Fahrzeuge in den Innenstädten

•Aus der Perspektive der relevanten Akteure von Mobility Services ergeben sich folgende Befunde: Unter den globalen Automobilherstellern ist eine starke Polarisierung von wenigen engagierten Unternehmen und vielen eher passiven Akteuren festzustellen. Die in vielen Fällen recht allgemeinen und unkonkreten strategischen Aussagen vieler Automobilhersteller sind meist dem Umstand geschuldet, dass vernetzte Mobilitätsdienstleistungen ein relativ neues Geschäftsfeld darstellt, das bislang nicht zu ihren Kernkompetenzen zählte. Die Analyse der Mobilitätsangebote zeigt, dass viele OEMs entsprechend noch kaum praktische Erfahrungen mit Mobility Services haben. So bieten große etablierte OEMs wie Honda, Ford oder Nissan bislang kaum entsprechende Dienste an. Unter den betrachteten chinesischen OEMs ist – mit Ausnahme von SAIC und Geely – das Angebot von Mobility Services ebenfalls noch schwach ausgeprägt. Das gilt auch für Startups wie Nio oder auch Tesla, die den Sharing-Bereich bislang weitgehend ausgeblendet haben.

Aus der Analyse der Verfügbarkeit und der qualitativen Marktdurchdringung (Zahl der Kunden, Fahrzeuge etc.) von Mobilitätsdienstleistungen schneiden unter 30 Automobilherstellern nur drei Konzerne sehr gut ab: Daimler (330 Indexpunkte), BMW (263 IP) und Stellantis (248 IP). Mit deutlichem Abstand folgen im Mittelfeld die VW Group, Toyota, SAIC, Renault und Geely (165-150 IP) sowie Hyundai (119 IP) und Ford (100 IP). Geely und General Motors haben im Vergleich zum Vorjahr mehrere Plätze im Ranking verloren, während Stellantis (Vorjahr noch getrennt: PSA und Fiat-Chrysler), Toyota und SAIC zu den Aufsteigern zählen.

Allerdings sind die Automobilhersteller im Sharing-Universum alles andere als allein. So zeigt sich, dass die etablierten Automobilhersteller im intensiven Wettbewerb mit spezialisierten Mobility Providern und großen Digital Playern stehen, welche in vielen Mobilitätsdienstleistungsfeldern sogar dominieren. Automobilhersteller spielen im Service-Hauptfeld Carsharing eine wichtige Rolle: Daimler, Stellantis und BMW führen das Feld an, vor allem wegen der starken Position beim Free-floating Carsharing. Ähnlich bei den multimodalen Diensten: Auch hier liegen die genannten drei mit ihren Marken FreeNow/Reach Now (Daimler, BMW) bzw. Free2Move (Stellantis) vorn. Ganz anders sieht die Wettbewerbssituation im Bereich der Fahrdienstvermittlung aus: Dominiert wird das Feld von den Mobility Playern, allen voran den großen globalen „New Mobility“-Firmen Didi Chuxing und Uber, die mit Abstand am stärksten sind. Das betrifft nicht nur die Gesamtwertung, sondern auch wichtige Servicetypen wie Taxi-Portal, Ridesharing und die Privattaxi- und Chauffeursdienste. Lediglich Daimler und BMW spielen u.a. mit FreeNow in diesem Bereich (noch) eine relevante Rolle. Auch der Bereich Micro-Mobility ist keine Domäne der Automobilhersteller. Hier sind fast ausschließlich Mobility Provider Startups vertreten, wobei der wichtigste Anbieter Neutron mit der Marke Lime ist, gefolgt von Didi Chuxing („Didi Bike“), Meituan, Bird, Tier, Youon („Hellobike“) und Nextbike.

Aktuelle Branchen-Studie des Center of Automotive Management in Kooperation mit der internationalen Data & Analytics Group YouGov zu E-Mobilität, Markttrends sowie der Innovationsstärke von 25 international agierenden Automobilherstellern zeigt hohe Korrelation mit der Wahrnehmung von Verbrauchern in Europa

Tesla sowohl bei Innovationsstärke als auch bei der Konsumenten-Perzeption mit deutlichem Wettbewerbsvorsprung – Deutsche Autobauer dominieren Top 10

Der US-amerikanische Elektro-Autobauer Tesla kann sich nicht nur mit deutlichem Abstand als Innovationsführer im Bereich der Elektromobilität durchsetzen (178 Indexpunkte in der Innovationsstärke), sondern wird auch von den europäischen Verbrauchern (in Deutschland, Italien, Frankreich, Großbritannien und Spanien), als stärkste EV-Marke wahrgenommen, mit ebenso deutlichem Abstand. In der aktuellen Studie „Electric Car Market & Innovation Report 2021“ von YouGov und dem Center of Automotive Management (CAM) wurde das Ranking der „realen Innovationsstärke“ der Elektroautomobilhersteller mit der „Innovationswahrnehmung“ durch die Konsumenten in Europa abgeglichen. Dazu mussten die Konsumenten die verschiedenen Automobilmarken im Hinblick auf die Innovativität im Bereich E-Mobilität bewerten.

Die BEV- und PHEV-Top 5 der innovationsstärksten Automobilmarken

Die durch das CAM berechnete Innovationsstärke im Technologiefeld der Elektromobilität (EV), bestehend aus Elektro-PKWs (BEV) und Plug-In-Hybriden (PHEV), umfasst die drei Innovationsfelder Reichweite, Stromverbrauch und Ladeleistung, kumuliert in einem Indexwert.

Tesla, mit einer Innovationsstärke von 178 Indexpunkten, ist Branchenprimus im Bereich Elektro-PKWs und führt mit großem Abstand vor der chinesischen Marke BYD (59 Punkte). Auf Rang 3 und 4 im Innovationsstärke-Ranking folgen die Volkswagen-Marken Porsche (53 Punkte) und Audi (49 Punkte). Auf Rang 5 landet BMW mit 42 Punkten.

Das Ranking der innovationsstärksten Plug-In-Hybride wird wiederum von deutschen Marken angeführt: auf Rang 1 von BMW mit 69 Indexpunkten, auf Rang 2 von Mercedes mit 54 Punkten und auf Rang 3 von Audi mit 45 Punkten. Die chinesische Marke BYD erreicht Rang 4 mit 33 Punkten und Ford Rang 5 mit 27,2 Punkten.

Die Wahrnehmung der Innovationsstärke durch europäische Verbraucher

YouGov-Daten zeigen einen deutlichen Zusammenhang zwischen der Innovationsstärke von Marken im EV-Bereich, also sowohl BEV also auch PHEV, und der entsprechenden Wahrnehmung unter Verbrauchern in den untersuchten Ländern (r = 0,79). Die Verbraucher nehmen also innovationsstarke Auto-Marken auch als solche wahr. Die Daten zeigen auch, dass die Einschätzung der Innovationsstärke unter den Verbrauchern von der erfolgreichen Markenkommunikation profitiert.

Im Perzeptions-Ranking erklimmt Tesla, wie oben erwähnt, Rang 1. Toyota landet bei der Verbraucherwahrnehmung der Innovationsstärke auf Rang 2, liegt im Bereich der tatsächlich gemessenen EV-Innovationen aber eher im Mittelfeld. Erfolgreich in der Vermarktung und demnach in der Verbraucherwahrnehmung ist auch Polestar: Trotz des beschränkten Angebots und des Mangels an EV-Innovationsstärke (Platz 25 im Innovations-Ranking) nehmen die Befragten Polestar als durchaus stark im Bereich der E-Mobilität wahr: Die Marke erklimmt Rang 3. BMW (Rang 4 im Perzeptionsranking), VW (Rang 5) und Mercedes (Rang 6) und AUDI (Rang 8) als deutsche Automobilmarken gelten ebenso als innovations-führend unter Verbrauchern.

Prof. Dr. Stefan Bratzel: „Für den Erfolg der Automobilhersteller beim Hochlauf der E-Mobilität besitzt die Innovationsstärke eine überragende Bedeutung. Sie wird in der Transformationsphase der Branche zu einer Überlebensbedingung, da die etablierten Hersteller zunehmend von Newcomern herausgefordert werden. Bereits jetzt gibt es markante Kompetenz- und Innovationsunterschiede und ein mangelndes Verständnis der Kundenwünsche. Manche Automobilhersteller zeigen noch auffallend reaktive Innovationsmuster, bei denen die bisherigen Kundenanforderungen des Verbrenners lediglich auf Elektrofahrzeuge übertragen werden. Künftig werden Hersteller nur dann erfolgreich sein, wenn sie das gesamte Ökosystem der Elektromobilität im Blick haben und mit Innovationen neue Begehrlichkeiten und einen erweiterten Kundennutzen realisieren. Je besser es den Automobilherstellern gelingt, nicht nur die Mindesterwartungen zu befriedigen, sondern auch die latenten Wünsche der Kunden zu erfüllen, desto erfolgreicher werden sie sein.“

Sven Runge, Research Solutions Partner (YouGov): „In Deutschland wird einzig Tesla sehr klar mit E-Mobilität in Verbindung gebracht, alle weiteren Hersteller folgen mit enormem Abstand. Tesla überzeugt aus Konsumentensicht in allen entscheidenden Dimensionen für E-Mobilität: Innovationsfähigkeit, Erfahrung und Dominanz. Obwohl sich Volkswagen zumindest in Deutschland hinter Tesla einordnet, kann auch hier noch keine klare Positionierung aus Konsumentensicht hinsichtlich E-Mobilität erkannt werden. Gleiches gilt für Marken wie Mercedes-Benz, BMW, Audi oder auch Hyundai.“

Über die Studie:

Die aktuelle Studie zu den Markt- und Innovationstrends der Elektromobilität ist der Auftakt eines Gemeinschaftsprojekts der internationalen Data & Analytics Group YouGov und des Center of Automotive Management (CAM), das die Elektromobilitätserkenntnisse des CAM mit der Befragungs- und Konsumentenexpertise von YouGov verknüpft. Ziel der Studienreihe ist es zum einen, die aktuellen Markt- und Absatzentwicklungen der Elektromobilität zu bilanzieren und mit der Konsumentenperspektive zu beleuchten. Zusätzlich werden die Technologietrends und Innovationsleistungen der Automobilhersteller im Bereich der Elektromobilität analysiert und den Perzeptionen der Konsumenten gegenübergestellt.

Die Studie wurde u.a. auf Basis von YouGovs Connected-Data-Forschungslösungen, darunter der tagesaktuelle bevölkerungsrepräsentative Markenmonitor YouGov BrandIndex sowie das Zielgruppen-Analyse-Tool YouGov Profiles, durchgeführt. Die Kombination der Forschungslösungen ermöglicht es, durch einheitlich und kontinuierlich erhobene Verbraucherdaten, die Wahrnehmung von Marken, die Einstellungen und das Verhalten granularer Zielgruppen sowie die Erwartungen an diese, hochdetailliert national und international zu vergleichen. Zusammen mit den AutomotiveINNOVATIONS und Mobility Services Datenbanken des CAM können durch die Kooperation erhebliche Mehrwerte für die sich fundamental wandelnde Automobilbranche generiert werden.

Der vollständige „Electric Car Market & Innovation Report 2021“ (in deutscher Sprache) kann kostenfrei unter der Angabe von Kontaktdaten hier heruntergeladen werden.

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen.

YouGov ist eine internationale Data and Analytics Group mit Hauptsitz in London. Unser datenbasiertes Angebot unterstützt und optimiert ein breites Spektrum an Marketingaktivitäten für unsere Kunden, zu denen Medieninhaber, Marken und Mediaagenturen gehören. Wir arbeiten mit einigen der bekanntesten Marken der Welt zusammen. YouGov ist Vorreiter in der Marktforschungsindustrie und hat als Erster die Methode „Multilevel Regression with Poststratification (MRP)“ für präzise Prognosen auf granularer Ebene eingesetzt. Laut Pew Research übertrifft die Genauigkeit unser Daten regelmäßig die von Wettbewerbern.

YouGov hat ein eigenes Panel mit mehr als 17 Millionen registrierten Mitgliedern in mehr als 55 Märkten und unterhält Niederlassungen im Vereinigten Königreich, Europa, Nord- und Südamerika, im Nahen Osten, Indien und im asiatisch-pazifischen Raum. Damit verfügt YouGov über eines der größten Marktforschungsnetzwerke der Welt. Weitere Informationen finden Sie unter yougov.de