Fahrdienst-Plattformen weisen in wichtigen Kernregionen steigende Kunden- und Nutzerzahlen auf. Maßgebliche Fahrdienst-Unternehmen erreichen die Gewinnzone

Uber ist global erfolgreichstes und gleichzeitig innovativstes Mobilitätsplattform-Unternehmen im Jahr 2024

Ein wichtiger Erfolgsbaustein ist die Realisierung von Netzwerkeffekten durch den Aufbau von Super-Apps mit einem breiten Portfolio von komplementären Mobilitätsdiensten. Autonomes Fahren wird jedoch perspektivisch zur neuen Herausforderung von Fahrdienstvermittlern.

Digitale Fahrdienstleist-Plattformen, wie Uber und Didi, verlassen zunehmend das verlustreiche „Tal der Tränen“ und entwickeln sich zu Profitmaschinen. In den zentralen Kernregionen USA, China, Südostasien und Indien wächst der Markt für App-basierte-Fahrdienste. Dabei sorgen die stark ansteigende Kundenzahlen und Fahrten nicht für steigende Umsätze bei den Anbietern. Nach Phasen der Konsolidierung bei paralleler Entwicklung von Synergien zwischen Geschäftsfeldern kommen zentrale Anbieter in verschiedenen Regionen aus den roten Zahlen und entwickeln nachhaltig profitable Geschäftsmodelle mit Zukunftspotenzial. Im Vergleich der erfolgreichsten Fahrdienstplattformen schneidet Uber am besten ab gefolgt von Didi Chuxing und Grab sowie Dida Chuxing, Ola, Bolt und FreeNow.

Das sind erste Ergebnisse des diesjährigen Mobility Services Reports (MSR) 2024, der vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems und automotiveIT verfasst wurde. Seit dem Jahr 2018 werden die Markt- und Entwicklungs- und Innovationstrends von Mobilitätsdienstleistungen in den wichtigsten globalen Marktregionen erfasst in den Bereichen Carsharing, Micromobility, Fahrdienstvermittlung und Autonome Dienste nach quantitativen und qualitativen Kriterien systematisch erfasst und bewertet. Im Jahr 2024 wurde ein Sample von über 80 Mobility Services und ca. 400 Innovationen von 68 Unternehmen analysiert. Im Bereich Fahrdienstvermittlung wurden zusätzlich die Markt- und Finanzdaten der wichtigsten Fahrdienst-Unternehmen bewertet.

Global erfolgreichstes und gleichzeitig innovativstes Mobilitätsplattform-Unternehmen ist im Wettbewerbsvergleich mit 41 Service-Indexpunkten Uber, das derzeit in 70 Ländern und 10.500 Städten vertreten ist. Der US-amerikanische Ride-Hailing Pionier erwirtschaftete nach hohen Milliardenverlusten seit der Gründung im Jahr 2009 erstmals im Gesamtjahr 2023 einen Jahresgewinn (EBIT) von 1,1 Mrd. US$. Im Vergleich zum Vorjahr konnte der Mobilitätsdienstleister sowohl die Zahl seiner Fahrten auf 9,5 Mrd. (+24 %) als auch die monatlichen Plattformnutzer auf 150 Mio. (14,5%) steigern. Der Erfolg setzt sich in den ersten zwei Quartalen des Jahres 2024 mit einem Umsatzwachstum von 15,4% und einem Halbjahresgewinn von bereits 968 Mio. US$ fort. Die Marktkapitalisierung vervielfachte sich seit Mitte 2022 von 46 Mrd. US$ auf rund 135 Mrd. US$ Ende August 2024.

Gleichzeitig ist Uber auch im Vergleich der sechs weltweit bedeutsamsten Ridehailing-Provider das innovationsstärkste Unternehmen. Insgesamt wurden ein Sample von 327 Einzelinnovationen von Uber, Lyft, FreeNow, Bolt, DiDi sowie Grab entlang der gesamten User Journey analysiert und systematisch bewertet. Danach generierte Uber mit 73 Neuerungen nicht nur die meisten Serviceinnovationen und darunter die meisten Weltneuheiten (25), sondern erreichte auch auf Basis einer qualitativen Bewertung mit 245 Index-Punkten (IP) die höchste Innovationsstärke vor dem chinesischen Fahrdienstleiter DiDi mit 160 IP.

Der Erfolg von Uber basiert auf einer Kombination von mehreren Faktoren:

Ein wesentlicher Schlüssel für die Erwirtschaftung von Gewinnen im Rahmen der Plattformökonomie ist die systematische Erhöhung des Customer Lifetime Value (CLV). Je diversifizierter das Dienstleistungsportfolio einer digitalen Plattform ist, desto mehr Zeit verbringt derselbe Kunde auf ihr und erhöht damit das Erlöspotenzial. So steigerte Uber auf der Plattform parallel zu den wachsenden Ride-Hailing Fahrten auch die Nutzerzahlen und Umsätze des Geschäftsbereichs „Delivery“ (Uber Eats), wodurch auch die Fahrer außerhalb der Rushhour besser ausgelastet werden können.

Uber setzt erfolgreich auf eine Cross-Promotion-Strategie, d.h. überkreuzte Werbeanzeigen für Uber-Dienstleistungen, die es dem Unternehmen ermöglicht hat, die Customer Acquisition Costs (CAC) um 50% zu reduzieren, was direkt zu einer höheren Rentabilität beiträgt.

Außerdem generieren Mitgliedschaftsprogramme wie „Uber One“ auf der Plattform pro User mehr Traffic und damit höhere Einnahmen: Die mittlerweile über 19 Millionen Uber One Mitglieder haben einen überproportional hohen Anteil von 30-45% am gesamten Bruttobuchungsvolumen und generieren monatlich 3,4-mal mehr Umsatz als Nicht-Mitglieder. Damit erreicht Uber die für Digitalplattformen bekannten Netzwerkeffekte (sinkende Grenzkosten pro neuem Nutzer) mit der sich zunehmend selbst-verstärkenden Dominanzposition in den Regionen („winner takes it all“).

Die Erfolgsbausteine von Uber sind eine Art Blaupause für digitale Mobilitätsanbieter in anderen Regionen: In China steigt der Ride-Hailing-Markt auf Rekordwerte von 9,1 Mrd. Bestellungen im Jahr 2023 (+31%) und wächst auch im Halbjahr 2024 ungebremst weiter. Mit rund 79% der monatlichen Fahrdienstvermittlungen in China dominiert DiDi Chuxing den Markt. Nach Milliardenverlusten in den Vorjahren erzielte DiDi in den ersten zwei Quartalen 2024 mit Umsatzzuwächsen und Kostenreduzierungen ebenfalls einen Gewinn (EBIT) von 125 Mio. US$.

Ähnliche Entwicklungen zeigen auch Grab und Bolt: Der südostasiatische Mobilitätsdienstleister Grab realisierte in den vergangenen Quartalen starke Umsatzzuwächse und verminderte nach einem negativen Jahresergebnis von 519 Mio. US$ die Verluste in den ersten zwei Quartalen 2024 auf nur noch 75 bzw. 56 Mio. US$. Bolt steigerte ebenfalls den Gesamtumsatz im Gesamtjahr 2023 um 35 % und reduzierte ebenfalls seine Verluste erheblich von -263 Mio. € auf ein Minus von 94 Mio. €. Auch FreeNow, vormals MyTaxi und mittlerweile im Eigentum von BMW und Mercedes, meldete im September 2024 erstmals das Erreichen der Gewinnzone.

Abbildung 1: Umsatz- und Gewinnentwicklung von Didi Chuxing und Uber

Mittel- und langfristig birgt das autonome Fahren für die Fahrdienstplattform-Unternehmen neue Herausforderungen. Einerseits können Robotaxis und Roboshuttles die Fahrtkosten pro Kilometer deutlich reduzieren und den Unternehmen zu weiterem Wachstum im Fahrdienstmarkt verhelfen. Andererseits bergen sie auch disruptives Risiko, da damit auch neue Akteure ins Spiel kommen, die den Fahrdienstplattformen gefährlich werden können (z.B. Alphabet/Waymo, Tesla). Uber hat etwa gerade in den letzten Monaten bereits weitere Kooperationen im Umfeld des autonomen Fahrens geschlossen. Didi Chuxing ist mit ihrer Tochtergesellschaft im Bereich autonomen Fahren selbst aktiv und betreibt Testflotten (hierzu demnächst mehr im MSR Report 2024).

Studienleiter Stefan Bratzel: „Digitale Fahrdienst-Anbieter verlassen zunehmend das verlustreiche ‚Tal der Enttäuschungen‘ und entwickeln sich zu profitablen Mobilitätsunternehmen. Ein wichtiger Erfolgsbaustein ist der Aufbau von Super-Apps mit einem breiten Portfolio von komplementären Mobilitätsdiensten. Vorreiter sind vor allem Unternehmen aus den USA, China und Südostasien. Mobilitätsdienstleister können für eine nachhaltige und kostengünstige Mobilität einen positiven Beitrag leisten. Dazu braucht es jedoch auch eine politische Orchestrierung, die günstige Rahmenbedingungen für Digital- bzw. Plattformunternehmen schafft.“

Christian Korff, Mitglied der Geschäftsführung Cisco Deutschland: „Der Erfolg von digitalen Fahrdiensten steht und fällt mit der Verfügbarkeit der App und IT-Infrastruktur. Bei Verzögerungen im Sekunden-Bereich springen interessierte Nutzer bereits wieder ab. Der Toleranzbereich ist gerade im Mobility-Bereich sehr klein und es gilt „Slow ist das neue Down“. Die Anbieter mit einer klaren IT-Strategie für ihre Rechenzentren und KI haben einen echten Wettbewerbsvorteil.“

Quelle: CAM, Unternehmensberichte *Abkürzungen.: MAU = Monthly Active Users; QAU = Quarterly Active Users; AAU = Annually Active Users; RU = Registered Users

Über die Studie:

Die Studienreihe MobilitySERVICES Report (MSR) wurde vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems und der Media Manufaktur verfasst. Sie untersucht im 6. Jahr in Folge die Entwicklungstrends von Mobilitätsdienstleistungen in den wichtigsten globalen Marktregionen. Dazu wurden rund 80 Services in den Bereichen Carsharing, Micromobility, Fahrdienstvermittlung und Autonome Dienste nach quantitativen und qualitativen Kriterien systematisch erfasst und bewertet. Die vier Haupttypen wurden in 12 besonders relevante Servicetypen untergliedert, die sich wiederum auf über 60 der wichtigsten Akteure mit den einzelnen Dienstleistungen verteilen. Das Anbieterspektrum reicht dabei von Autobauern über Digitalkonzerne bis hin zu Mobility-Startups. Besonderer Fokus wurde in diesem Jahr auf die Analyse der Innovationstrends und -leistungen mit Schwerpunkt auf den Feldern „Fahrdienste“ und „Micromobility“ gelegt. Hierzu wurden ca. 400 Service-Innovationen einzeln erfasst und bewertet.

Die Präsentation der Studie mit weiteren Kernergebnissen erfolgte durch Prof. Dr. Stefan Bratzel auf dem Branchenevent „Mobility Circle“ am 06.11.2024 in München (www.mobility-circle.com).

Shared Mobility unter massivem Konsolidierungsdruck

Eine mangelhafte Auslastung, hohe Betriebskosten, steigende Kapitalzinsen und allmählich ungeduldige Investoren bewirken übergreifende Konsolidierungstendenzen auf dem Shared-Mobility-Markt.

Von den rund 280 einzeln untersuchten Mobilitätsdienstleistungen in den Bereichen Carsharing, Multimodale Dienste, Micromobility und Fahrdienstvermittlung kristallisieren sich nur wenige Akteure mit einer hohen Marktrelevanz heraus.

Die Entwicklung und der Ausbau von umfassenden Service-Ökosystemen und Super-Apps gelten als Schlüssel zu einem nachhaltig profitablen Geschäftsmodell. Uber gelingt auf diese Weise als erstes Sharing-orientiertes Unternehmen der Durchbruch zu operativen Gewinnen.

Geteilte Mobilitätskonzepte („Shared Mobility“) galten lange Zeit als großer Zukunfts- und Wachstumsmarkt. Nach mehr als 10 Jahren haben sie jedoch noch immer nicht den gesellschaftlichen Stellenwert erreicht, der ihnen ursprünglich prophezeit wurde. Stattdessen zeigt eine Bestandsaufnahme der Entwicklungstrends der letzten Jahre eindeutige Sättigungs- und Konsolidierungstendenzen über verschiedene Service-Bereiche hinweg. In der Folge gibt es nur noch eine Handvoll bedeutsamer Akteure, die immer häufiger hochspezialisiert sind und über ausgeprägte Daten- und Plattform-Kompetenzen verfügen. Der strategische Schwerpunkt verlagert sich angesichts eines herausfordernden Konjunkturumfelds sowie zunehmenden Profitdrucks in Richtung sogenannter Super-Apps mit einem weitreichenden Service-Angebot. Diese kristallisieren sich als wesentlicher Erfolgsfaktor für die dauerhafte Profitabilität von Mobilitätsdienstleistern. Das sind die zentralen Ergebnisse des diesjährigen Mobility Services Reports (MSR) 2023, der vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst wurde.

Über eine Stichprobe von rund 280 Mobilitätsdienstleistungen in den Bereichen Carsharing, Multimodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste lassen sich übergreifende Konsolidierungsbewegungen registrieren. Beispielsweise reduziert sich die Anzahl relevanter Anbieter auf dem Carsharing-Markt spürbar durch Übernahmeaktivitäten (z.B. Miles akquiriert WeShare) und Rückzugsbewegungen (z.B. SAIC, BAIC und Shouqi in China) infolge mangelnder Nachfrage. Damit bleibt das Geschäftsmodell mit geteilten Pkw ein weitestgehend europäisches Phänomen mit überwiegend linearem Wachstum auf noch niedrigem Niveau. Doch auch hierzulande haben etablierte Anbieter mit einem hohem Kostendruck und überschaubaren Einnahmen zu kämpfen. Selbst der führende Anbieter Miles, der nach eigenen Angaben bereits 2021 den Break-Even-Punkt erreichte, fuhr im vergangenen Jahr nur knapp einen unbereinigten Gewinn ein. Konsolidierungstendenzen lassen sich auch bei Micromobility erkennen. Hier reduziert sich die bereitgestellte Flotte in Europa erstmals, zudem berichten die Akteure auch im Wachstumsmarkt Nordamerika über schwache Auslastungszahlen ihrer Fahrzeuge. Hinzu kommt eine Stagnation bzw. Reduzierung des Angebots von Intermodalität und Mobilitätsflatrates.

In Summe gibt es pro Service-Bereich und Region nur noch wenige relevante Akteure (vgl. Tabelle 1). Beim Carsharing dominieren die Anbieter Miles und ShareNow/Free2move (Free-floating), Cambio und zipcar (Stationsbasiert) sowie Turo und getaround (Peer-to-Peer). Zu den führenden Anbietern multimodaler Routing- und Provider-Dienste zählen Alphabet mit Google Maps, Intel mit moovit sowie DiDi Chuxing und Lyft. Den Bereich Micromobility teilen die Akteure DiDi Chuxing, Meituan und Hello in China, Tier, Bolt und Lime in Europa sowie Lime und Bird in den USA unter sich auf.

Fahrdienstvermittlungen haben insgesamt das breiteste Service-Angebot. Die größten Plattformen besitzen weiterhin Uber und DiDi Chuxing, gefolgt von Akteuren wie DiDa Chuxing und T3 Mobility in China, Bolt, Free Now und BlaBlaCar in Europa, Grab in Südostasien sowie Ola in Indien. Die Vermittlung von On-Demand-Shuttles hat insgesamt noch keine breite Marktabdeckung. Autonome Fahrdienste nehmen eine Sonderrolle ein und werden mehrheitlich von chinesischen und US-amerikanischen Unternehmen dominiert. Der chinesische Anbieter Baidu bietet mit seinem Service Apollo Go die breiteste Abdeckung dicht gefolgt von Alphabet (Waymo) und GM (Cruise) aus den USA.

Tabelle 1: Übersicht relevanter Anbieter in den Service-Bereichen (2023)

Quelle: CAM

Ein immer häufiger angewendetes strategisches Kernelement von Mobilitätsdienstleistern ist der Auf- und Ausbau von sogenannten „Super Apps“. Dabei handelt es sich um mobile Endanwendungen, die ein breites Portfolio an unterschiedlichen Dienstleistungen, einschließlich der Abwicklung von Zahlungen und Finanztransaktionen, anbieten und damit wesentliche Bereiche des persönlichen und geschäftlichen Lebens abdecken. Aufgrund von Komfortaspekten werden „Lock-In-Effekte“ erzielt, die denselben Nutzer so oft wie möglich zur Plattform bringen und ihn so lange wie möglich aktiv halten. Bei einer hinreichend großen Nutzerbasis auf Angebots- und Nachfrageseite führen diese Effekte wiederum zu einer Steigerung des Customer Lifetime Value und erhöhen die Umsätze aus Sicht des Plattformbetreibers.

In der Praxis ist dieses Vorgehen vor allem bei Fahrdienstvermittlern und multimodalen Plattformen zu beobachten. Unternehmen wie Uber und DiDi Chuxing bieten neben ihren Beförderungsdienstleistungen auch Essens-, Lebensmittel- oder sogar Paketlieferungen an. Dadurch stehen den Kunden mit einem Nutzeraccount verschiedene Angebote zur Verfügung, während mit den Fahrzeugen und Fahrern in auslastungsschwachen Zeiten Zusatzverdienste erzielt werden können. Multimodale Plattformen wie Google Maps, Meituan oder DiDi Chuxing aggregieren nach dem Vorbild der chinesischen „WeChat“-App ein eigenes Service-Ökosystem, das neben mobilitätsbezogenen Diensten auch andere Lebensbereiche (z.B. Shopping) abdeckt. Aber selbst beim Carsharing wird das traditionelle Geschäft immer häufiger um alternative Erlösmodelle ergänzt. So bietet etwa auch Miles zusätzlich zu seinem flexiblen Sharing-Angebot auch eine Auto-Abo-Option an. Am Beispiel Uber wird deutlich, dass sich diese Form der Geschäftsstrategie in der langen Frist auszahlen kann. So erzielte das Unternehmen im 1. Halbjahr 2023 erstmals aus eigener Kraft einen operativen Gewinn von 64 Mio. USD. Dieser Meilenstein ist zuvor noch keinem großen Mobilitätsdienstleister gelungen.

Studienleiter Stefan Bratzel: „Für Anbieter von Mobilitätsdienstleistungen schlägt die Stunde der Wahrheit. Die Hoffnungen einer breiten gesellschaftlichen Akzeptanz und Nutzung von Sharing-Angeboten haben sich allenfalls nur in Teilbereichen erfüllt. Wenigen Akteuren ist es bislang gelungen ein nachhaltig profitables Geschäftsmodell auf die Beine zu stellen. Und die Zeiten, in denen Investoren dank globaler Nullzinsen und aussichtsreicher Wachstumsprognosen für geteilte Mobilitätskonzepte in Geduld geübt waren, gehen zu Ende. Vieles spricht dafür, dass sich der Konsolidierungsprozess bei Mobilitätsdienstleistern weiter beschleunigt. Sharing-Angebote können im Mobilitätssystem eine wichtige Rolle spielen. Dazu braucht es jedoch ein klares Bekenntnis der Politik und eine professionelle politische Orchestrierung.“

Präsentation weiterer Kernergebnisse durch Prof. Dr. Stefan Bratzel auf dem Branchenevent Mobility Circle (www.mobility-circle.com) am 09.11.2023 in München sowie ergänzende Insights über das Fachmagazin automotiveIT (www.automotiveIT.eu)

Über die Studie:

Die Studienreihe MobilitySERVICES Report (MSR) wurde vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst. Sie untersucht im 5. Jahr in Folge die Entwicklungstrends von Mobilitätsdienstleistungen in den wichtigsten globalen Marktregionen. Dazu wurden rund 280 Services in den Bereichen Carsharing, Multimodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste nach quantitativen und qualitativen Kriterien systematisch erfasst und bewertet. Die fünf Haupttypen wurden in 17 besonders relevante Servicetypen untergliedert, die sich wiederum auf circa 160 Akteure mit den einzelnen Dienstleistungen verteilen. Das Anbieterspektrum reicht dabei von Autobauern über Digitalkonzerne bis hin zu Mobility-Startups. Besonderer Fokus wurde in diesem Jahr auf die Analyse der Wirtschaftlichkeit von Mobilitätsdienstleistungen sowie den globalen Entwicklungsstand autonomer Fahrdienste gelegt. Der diesjährige Report wagt außerdem erstmals einen Blick auf wesentliche Innovationstrends in den einzelnen Shared Mobility Bereichen und zeigt wichtige Entwicklungstrends im Längsschnitt.

Automobilherstellern ist es bislang nicht gelungen sich zu erfolgreichen multimodalen Mobili- tätsdienstleistern zu transformieren. Sie richten sich strategisch neu aus, wobei drei Hand- lungsgruppen identifiziert werden können: Rückzug, Stagnation und Expansion.

Die Mehrheit (u.a. BMW, Mercedes, VW) reduziert aufgrund mangelhafter Auslastung und Er- träge die Aktivitäten rund um Mobilitätsdienstleistungen, wobei Stellantis als einziger OEM hohe Investitionen tätigt. Eine Reihe etablierter Akteure (u.a. Hyundai, Renault und Toyota) stagniert in der Längsschnittbetrachtung und muss sich noch repositionieren.

Grundsätzlich ist der „Hype“ rund um integrierte Mobilitätsdienstleistungen jedoch verflogen und die Konsolidierung der Branche ist im vollen Gange. Präsentation weiterer Kernergebnisse durch Prof. Dr. Stefan Bratzel auf dem Branchenevent Mobility Circle (www.mobility-circle.com) am 09.11.2023 in München sowie ergänzende Insights über das Fachmagazin automotiveIT (www.automotiveIT.eu)

Unter den Automobilherstellern herrschte noch bis vor wenigen Jahren das Bestreben, sich vom Pro- duktionsunternehmen in Richtung eines ganzheitlichen Mobilitätsanbieters zu transformieren. Hier- für gründeten zahlreiche OEMs Tochtergesellschaften oder kauften Unternehmen auf. Mittlerweile ist von dieser Euphorie nur noch wenig übrig. Viele Jahre verlustreiche Geschäfte mit Carsharing, Micromobility und anderen Diensten sowie das weit hinter den ursprünglichen Erwartungen zurück- gebliebene Marktwachstum hinterlassen ihre Spuren beim Mobility-Service-Engagement der etab- lierten Hersteller. Während die Mehrheit der OEMs sich strategisch zurückzieht und die Bühne spe- zialisierten Online-Plattformen überlässt, bleibt nur eine Minderheit weiterhin aktiv oder verfolgt sogar noch Wachstumspläne. Das sind die Ergebnisse des diesjährigen Mobility Services Reports (MSR) 2023, der vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst wurde. Im Rahmen der Studie wurden rund 280 Mobilitätsdienstleistungen in den Bereichen Carsharing, Mul- timodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste von etwa 160 einzel- nen Akteuren untersucht, darunter auch 19 Automobilhersteller. Diese spielten in den vergangenen Jahren hinsichtlich der Servicestärke, d.h. der quantitativen und qualitativen Marktdurchdringung, eine wichtige Rolle. Mittlerweile zeigt sich jedoch am Beispiel des ehemals stark vertretenen Service- Bereichs Carsharing ein allgemeiner Rückzugstrend: Mit Ausnahme von Stellantis und Renault führen zahlreiche traditionelle Automobilhersteller Desinvestments durch und ziehen sich entweder ganz oder teilweise zurück. Der Verkauf von Share Now (BMW/Mercedes) an Stellantis, die Übernahme von WeShare (VW) durch Miles sowie die Konsolidierung chinesischer Sharing-Flotten von SAIC (EVCard), BAIC (Morefun) und Shouqi (GoFun) infolge geringer Auslastung und hoher Verluste gehören zu den prägendsten Beispielen.

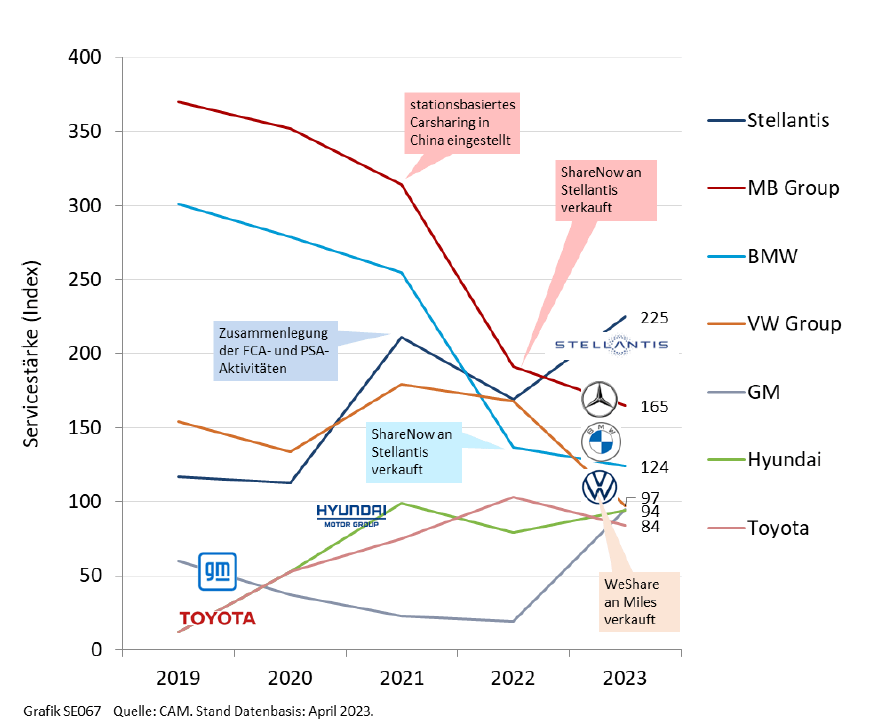

Abbildung 1: Längsschnittanalyse der Servicestärke ausgewählter OEMs (2019-2023)

Dieser Strategiewechsel hat zur Folge, dass die Servicestärke vieler Automobilhersteller in einer Längsschnittanalyse mehrheitlich einbricht (vgl.Abbildung 1). Zur größten Gruppe der „Desinvestierer“ gehören insbesondere die deutschen OEMs Mercedes-Benz, BMW und Volkswagen. Ursächlich hierfür sind vor allem die benannten Verkäufe von Share Now (BMW/Mercedes-Benz) und WeShare (VW). Im Ergebnis reicht es für Mercedes noch für Platz zwei in der Rangfolge der Servicestärke unter den OEMs mit 165 Indexpunkten (IP), während BMW mit 124 IP auf Platz 3 folgt. Beide deutsche Premiumhersteller besitzen noch zusammen die Vermittlungs- und Multimodalitätsplattform Free Now, deren Marktdurchdringung jedoch im Zeitver- lauf ebenfalls abgenommen hat. Zudem besitzt Mercedes u.a. relevante Anteile am Chauffeursdienst StarRides in China. Auch die VW Group reduziert ihr Engagement bei Mobilitätsdienstleistungen deut- lich und landet durch den Carsharig-Verkauf mit nunmehr 97 IP auf dem vierten Platz. Stellantis belegt hingegen als einziger OEM mit einer tendenziell steigenden Servicestärke und insgesamt 225 Index- punkten (IP) den ersten Platz. Ursächlich hierfür sind insbesondere die Aktivitäten rund um Free2Move und Share Now, die verschmolzen und zu einer umfassenden Mobilitätsplattform ausgebaut werden sollen. Auch der US-Autobauer GM steigert seine Service-Bemühungen und landet dank des allmählich breiteren und vereinzelt kommerziellen Angebots von autonomen Fahrdiensten über die Tochterfirma Cruise mit 94 IP auf Rang 5 des Samples. Die dritte Gruppe der Akteure stagniert im Zeitverlauf: Hierzu zählen Player wie Renault, Toyota und Hyundai, die allesamt wenige Mobilitätsdienstleistungen anbieten und keine hohe Marktdurchdringungen erzielen.

Studienleiter Stefan Bratzel: „Automobilherstellern ist es bislang nicht gelungen sich zu erfolgreichen multimodalen Mobilitätsdienstleistern zu transformieren. Nach hohen Verlusten durch verschiedene Engagements überlassen sie das Thema der Mobility Services nunmehr überwiegend den spezialisierten Mobility Providern und fokussieren sich auf das Kernprodukt Auto. Bei allen deutschen Herstellern ist entsprechend die Mobility-Servicestärke rückläufig. Eine Ausnahme ist vor allem Stellantis, die mit ag- gressiven Investitions- und Wachstumsstrategien nun beweisen müssen, dass Automobilhersteller mit Mobilität als Dienstleistung erfolgreich sein können. Grundsätzlich ist der „Hype“ rund um integrierte Mobilitätsdienstleistungen jedoch längst verflogen und die Konsolidierung der Branche ist vor dem Hin- tergrund steigender Zinsen im vollen Gange. Das bietet jedoch für die Mobility Provider auch die Chance nach neuen Wegen für eine produktiven Skalierung und nachhaltige Gewinne zu suchen.“

Über die Studie: Die Studienreihe MobilitySERVICES Report (MSR) wurde vom Center of Automotive Management (CAM) in Ko- operation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst. Sie untersucht im 5. Jahr in Folge die Entwicklungstrends von Mobilitätsdienstleistungen in den wichtigsten globalen Marktregionen. Dazu wurden rund 280 Services in den Bereichen Carsharing, Multimodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste nach quantitativen und qualitativen Kriterien systematisch erfasst und bewertet. Die fünf Haupttypen wurden in 17 besonders relevante Servicetypen untergliedert, die sich wiederum auf circa 160 Akteure mit den einzelnen Dienstleistungen verteilen. Das Anbieterspektrum reicht dabei von Autobauern über Digitalkonzerne bis hin zu Mobility-Startups. Besonderer Fokus wurde in diesem Jahr auf die Analyse der Wirtschaftlichkeit von Mobilitätsdienstleistungen sowie den globalen Entwicklungsstand autonomer Fahrdienste gelegt. Der diesjährige Report wagt außerdem erstmals einen Blick auf wesentliche Innovationstrends in den einzelnen Shared Mobility Bereichen und zeigt wichtige Entwicklungstrends im Längsschnitt.

Das Center of Automotive Management (CAM) hat im Auftrag von BNP Paribas Cardif in Deutschland im Rahmen seiner Studie „Die Zukunft der Mobilität – Die Zukunftstrends in den Bereichen Elektromobilität, Connected Car und Mobilitätsdienstleistungen“ vom November 2022 zentrale Aspekte des aktuellen Umbruchs der Mobilitätsbranche untersucht. Analysiert werden die Innovationsentwicklungen bei Elektromobilität, Connected Car und Mobilitätsdienstleistungen sowie ein Szenario 2030 für diese Bereiche gezeichnet. Dabei überraschen Wachstums-Dimensionen in einzelnen Bereichen sowie unerwartete Präferenzen bei den jüngeren Befragten. Die Studie knüpft an die Studie „Finanzierung und Absicherung neuer Mobilitätskonzepte“ aus 2018 an.

In Sachen Innovationspotenzial und – aktivität der analysierten 28 globalen Automobilhersteller (darunter Volkswagen AG, BMW Group, Mercedes Benz Group, Toyota, Tesla, Honda, Stellantis, Ford) spielt die Musik im Bereich Connected Car. Konkret generierten die 28 globalen Autohersteller im Zeitraum von 2016-2021 fast 3.000 Innovationen in den drei Subbereichen „User Interface“ (+ 67 Prozent), „Autonomes Fahren“ (+ 6 Prozent) und „Connectivity“ (+ 18 Prozent). Diese quantitativen Innovationstrends der Automobilhersteller spiegeln die umbruchartigen Verschiebungen in den Zukunftsfeldern wider.

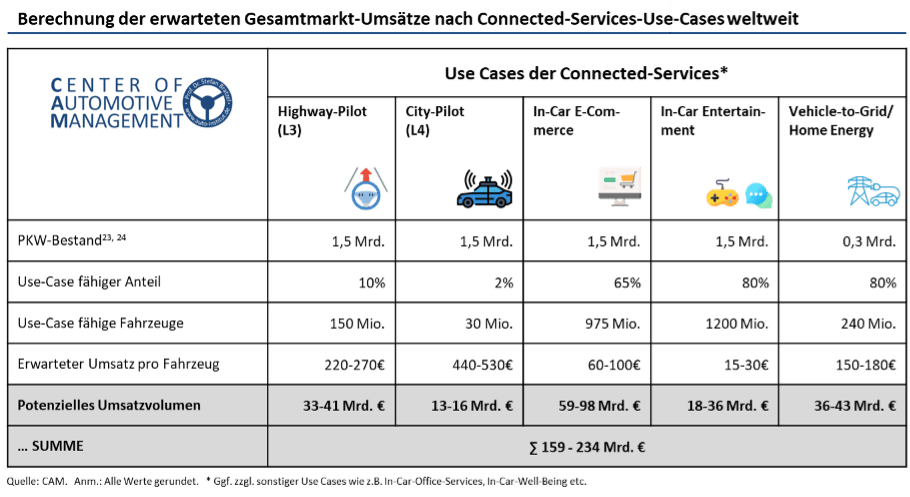

Connected Services bieten für Automobilhersteller in Zukunft erhebliche Umsatzpotenziale. Für das Jahr 2030 hat das CAM für einzelne Use-Case-Pakete eine Bewertung des Umsatzpotenzials durchgeführt. Darunter sind vernetzte On-Demand-Services wie Highway-Pilot, In-Car-Commerce/Entertainment oder Vehicle-2-Grid/Home Energy. Es ergibt sich ein wiederkehrendes Umsatzvolumenvon ca. 900 bis 1.000 Euro pro Pkw und Jahr. Das globale Connected Services Marktvolumen wird auf Basis des PKW-Bestands und dem daraus abgeleiteten Anteil der Use-Case-fähigen Fahrzeuge insgesamt auf über 200 Milliarden Euro geschätzt.

Über BNP Paribas Cardif in Deutschland: BNP Paribas Cardif in Deutschland ist Auftraggeber der Studie „Die Zukunft der Mobilität“, November 2022. In Deutschland ist das Versicherungsunternehmen BNP Paribas Cardif seit dem Jahr 1996 aktiv und hat seinen Sitz in Stuttgart. Das Unternehmen ist Anbieter von Produkten wie Restkredit- und Reparaturkostenversicherungen, Baufinanzierungsabsicherungen, Einkommensschutz sowie Rundum-Absicherung von Mobilität. Als B2B2C-Versicherer entwickelt BNP Paribas Cardif Versicherungslösungen für die Automobilindustrie, Kreditinstitute und den Handel. Dabei werden für jeden Partner individuelle Deckungskonzepte erarbeitet, die sich am spezifischen Bedarf des jeweiligen Partners und seiner Kund:innen orientieren.

Unter den Automobil-OEM besitzt Mercedes-Benz 2022 die höchste Mobilitätsservicestärke.

Starke Konsolidierungstendenzen beim Carsharing: Automobilhersteller Mercedes-Benz, BMW und Volkswagen geben ihre Dienste ab.

Die höchsten Kompetenzen bei autonomen Fahrdiensten und -systemen besitzt derzeit der Google-Mutterkonzern Alphabet. Die Deutschen stehen dem autonomen Fahren aber eher skeptisch gegenüber.

Blick in die Zukunft: Ein hoher Anteil von Sharing-Mobility im Jahr 2030 ist kein Selbstläufer, sondern hängt von den Rahmenbedingungen ab.

In Summe besitzt – wie im Vorjahr – Mercedes-Benz die höchste Mobilitätsdienstleistungsstärke Das ist ein Ergebnis des vierten Mobility Services Report (MSR 2022), den das Center of Automotive Management (CAM) in Kooperation mit der Fachzeitschrift automotiveIT und Cisco Systems erstellt hat. Auf den folgenden Plätzen ergeben sich jedoch mit Stellantis, Toyota und SAIC einige Verschiebungen: Stellantis rückt auf Platz zwei vor und verbessert seine Marktposition vor allem beim Carsharing durch die Übernahme von SHARE NOW. Toyota ist besonders breit aufgestellt und kommt jetzt auf Rang drei (Vorjahr: 5). Die Japaner besitzen zudem eine relativ hohe Anzahl von Beteiligungen bei Mobilitätsservices. Die Volkswagen-Gruppe folgt auf dem fünften Platz (Vorjahr: 4). Obwohl BMW zusammen mit Mercedes-Benz das YourNow-Joint-Venture betreibt, fällt BMW auf Rang 6 zurück (Vorjahr: 2). Allerdings sind die Automobilhersteller im Sharing-Universum alles andere als allein. Nach wie vor stehen die etablierten Automobilhersteller im intensiven Wettbewerb mit spezialisierten Mobility Providern und großen Digital Playern, – allen voran Didi Chuxing, Uber und Alphabet/ Google – welche in vielen Mobilitätsdienstleistungsfeldern weiterhin dominieren. (vgl. Abb. 1).

Die Studie MobilitySERVICES Report 2022 untersucht die Entwicklungstrends von Mobilitätsdienstleistungen in den wichtigsten globalen Marktregionen. Dazu wurden rund 400 Mobilitätsdienstleistungen von Automobilherstellern, Digital Playern und Mobility Providern in den Bereichen Fahrdienstvermittlung, Carsharing, Multimodale Dienste und Micromobility nach quantitativen und qualitativen Kriterien wie Kundenanzahl und eingesetzte Fahrzeuge erfasst und bewertet. Darüber hinaus wurde eine repräsentative Befragung zum Mobilitätsverhalten und Nutzungsmustern von Mobilitätsdienstleistungen in Deutschland in Kooperation von CAM und YouGov im Juni 2022 durchgeführt.

Bedeutung des privaten PKW für die derzeitige Mobilitätssituation nur leicht rückläufig im Vergleich zu 2018. 42 Prozent der Befragten geben an, dass sie auf das Auto angewiesen sind.

Die Bedeutung des eigenen Autos bei jüngeren Stadtbewohnern nimmt wieder zu

Aktuelle YouGov-Studie in Kooperation mit dem Center of Automotive Management (CAM) zur Wichtigkeit des eigenen Autos

Ein eigener PKW ist für viele Menschen ein unverzichtbares Mittel zur Fortbewegung, vor allem für Menschen in ländlicheren Regionen ohne gut erreichbare Nahverkehrsstruktur. Für andere ist das eigene Auto eine Familienkutsche, wiederum für andere ein Statussymbol oder auch ein Sammlerobjekt. In Deutschland spielt der eigenen PKW nach wie vor eine sehr große Rolle.

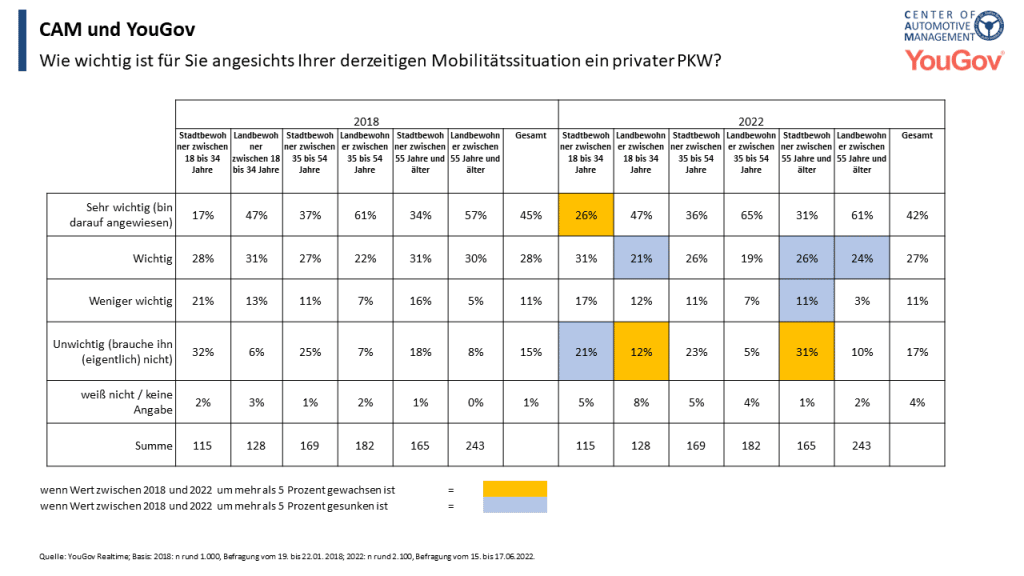

Laut aktueller Befragung von YouGov in Kooperation mit dem Center of Automotive Management (CAM) in Bergisch Gladbach sagen derzeit 69 Prozent der Deutschen, dass für sie ein privater PKW angesichts ihrer derzeitigen Mobilitätssituation wichtig sei, davon geben 42 Prozent an, dass sie auf das eigene Auto sogar angewiesen sind. Diese Werte sind im Vergleich zu einer Umfrage vor vier Jahren leicht zurück gegangen: 2018 sagten noch 73 Prozent, dass der eigene PKW wichtig sei, unter ihnen 45 Prozent, die nach eigenen Angaben auf das Auto angewiesen waren.

Auffällig ist, dass aktuell deutlich mehr junge Städter als noch vor vier Jahren sagen, dass sie auf das Auto angewiesen sind: Im Jahr 2022 gibt jeder vierte junge Städter im Alter von 18 bis 34 Jahren an, auf sein Auto angewiesen zu sein (26 Prozent) im Vergleich zu 17 Prozent im Jahr 2018. Insgesamt ist für 57 Prozent der jungen Städter der private PKW derzeit sehr wichtig oder wichtig (2018: 45 Prozent). Interessant ist, dass fast ein Drittel der älteren Stadtbewohner angeben, einen privaten Pkw „eigentlich nicht zu brauchen“. Im Jahr 2018 sagten dies nur 18 Prozent.

Dabei sind Befragte aus ländlichen Regionen erwartungsgemäß eher von ihrem Auto abhängig: So geben unter Landbewohnern im Alter von 35 bis 54 Jahren aktuell zwei Drittel (65 Prozent) an, auf ihr Auto angewiesen zu sein, unter Stadtbewohnern in der gleichen Altersklasse sagen dies 36 Prozent. Im ähnlichen Verhältnis stehen die Stadt- und Land-Bewohner der anderen Altersgruppen. Auch hier ist der Anteil in der Landbevölkerung im selben Alter deutlich höher: Aktuell schätzten 68 Prozent der 18-34-jährigen Landbewohner den eigenen PKW als wichtig ein.

Verzichtsbereitschaft für neues Auto auf dem Land höher als in der Stadt

Um sich ein neues Auto anschaffen zu können, muss gegebenenfalls tiefer in die Tasche gegriffen und auf andere Dinge, wie Urlaub oder eine größere Wohnung / ein Haus, verzichtet werden. 29 Prozent der Deutschen würden aktuell beispielsweise am ehesten auf eine Urlaubsreise verzichten, um sich ein neues Auto anzuschaffen. Dass sie jedoch nicht bereit sind, für die Anschaffung eines neuen Autos auf Dinge zu verzichten, sagen die Befragten aktuell am häufigsten (39 Prozent). Im Vergleich zur Befragung vor vier Jahren ist dieser Anteil zwar ähnlich (2018: 42). Allerdings wird für die jüngeren Städter der private Pkw wieder wichtiger: Zeigten im Jahr 2018 noch 48 Prozent der 18-34- jährigen Städter für ein neues Auto keinerlei Verzichtsbereitschaft, so sinkt dieser Wert nur noch auf 28 Prozent.

Auch bei dieser Frage wird erneut deutlich, dass Personen aus ländlicheren Gebieten eher auf ihr Auto angewiesen sind. Jene Befragten sind nämlich häufiger bereit, für ein neues Auto auf andere Dinge zu verzichten: 40 Prozent der Landbevölkerung im Alter von 18 bis 34 Jahren sagen, sie würden für ein neues Auto auf einen Urlaub verzichten. In derselben Altersgruppe der Städter sagen dies 30 Prozent.

Abbildung 1: Bedeutung von privaten PKW für die derzeitigen Mobilitätssituation

„Wie wichtig ist für Sie angesichts Ihrer derzeitigen Mobilitätssituation ein privater PKW?“

Quelle: CAM/YouGov

Studienleiter Stefan Bratzel: „Die Bedeutung des eigenen Autos nimmt insbesondere bei jüngeren Stadtbewohnern wieder zu. Es zeigt sich, dass es den Städten in den letzten Jahren nicht gelungen ist, durch eine Verbesserung des öffentlichen Verkehrs und der Mobilitätsservices die junge Generation zum Verzicht auf das eigene Auto zu bewegen. Hier könnten neben den Angebotsdefiziten auch die Ängste rund um Corona eine Rolle gespielt haben.“

Die vorliegenden Auswertungen sind erste Ergebnisse des Mobility Services Report 2022 (MSR), der gesamthaft im November 2022 vorgestellt wird. Darin finden sich u.a. weitere Ergebnisse zu den Einstellungen der Mobilität und den Entwicklungstrends von Mobilitätsdienstleistungen.

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.