Shared Mobility unter massivem Konsolidierungsdruck

- Eine mangelhafte Auslastung, hohe Betriebskosten, steigende Kapitalzinsen und allmählich ungeduldige Investoren bewirken übergreifende Konsolidierungstendenzen auf dem Shared-Mobility-Markt.

- Von den rund 280 einzeln untersuchten Mobilitätsdienstleistungen in den Bereichen Carsharing, Multimodale Dienste, Micromobility und Fahrdienstvermittlung kristallisieren sich nur wenige Akteure mit einer hohen Marktrelevanz heraus.

- Die Entwicklung und der Ausbau von umfassenden Service-Ökosystemen und Super-Apps gelten als Schlüssel zu einem nachhaltig profitablen Geschäftsmodell. Uber gelingt auf diese Weise als erstes Sharing-orientiertes Unternehmen der Durchbruch zu operativen Gewinnen.

Geteilte Mobilitätskonzepte („Shared Mobility“) galten lange Zeit als großer Zukunfts- und Wachstumsmarkt. Nach mehr als 10 Jahren haben sie jedoch noch immer nicht den gesellschaftlichen Stellenwert erreicht, der ihnen ursprünglich prophezeit wurde. Stattdessen zeigt eine Bestandsaufnahme der Entwicklungstrends der letzten Jahre eindeutige Sättigungs- und Konsolidierungstendenzen über verschiedene Service-Bereiche hinweg. In der Folge gibt es nur noch eine Handvoll bedeutsamer Akteure, die immer häufiger hochspezialisiert sind und über ausgeprägte Daten- und Plattform-Kompetenzen verfügen. Der strategische Schwerpunkt verlagert sich angesichts eines herausfordernden Konjunkturumfelds sowie zunehmenden Profitdrucks in Richtung sogenannter Super-Apps mit einem weitreichenden Service-Angebot. Diese kristallisieren sich als wesentlicher Erfolgsfaktor für die dauerhafte Profitabilität von Mobilitätsdienstleistern. Das sind die zentralen Ergebnisse des diesjährigen Mobility Services Reports (MSR) 2023, der vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst wurde.

Über eine Stichprobe von rund 280 Mobilitätsdienstleistungen in den Bereichen Carsharing, Multimodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste lassen sich übergreifende Konsolidierungsbewegungen registrieren. Beispielsweise reduziert sich die Anzahl relevanter Anbieter auf dem Carsharing-Markt spürbar durch Übernahmeaktivitäten (z.B. Miles akquiriert WeShare) und Rückzugsbewegungen (z.B. SAIC, BAIC und Shouqi in China) infolge mangelnder Nachfrage. Damit bleibt das Geschäftsmodell mit geteilten Pkw ein weitestgehend europäisches Phänomen mit überwiegend linearem Wachstum auf noch niedrigem Niveau. Doch auch hierzulande haben etablierte Anbieter mit einem hohem Kostendruck und überschaubaren Einnahmen zu kämpfen. Selbst der führende Anbieter Miles, der nach eigenen Angaben bereits 2021 den Break-Even-Punkt erreichte, fuhr im vergangenen Jahr nur knapp einen unbereinigten Gewinn ein. Konsolidierungstendenzen lassen sich auch bei Micromobility erkennen. Hier reduziert sich die bereitgestellte Flotte in Europa erstmals, zudem berichten die Akteure auch im Wachstumsmarkt Nordamerika über schwache Auslastungszahlen ihrer Fahrzeuge. Hinzu kommt eine Stagnation bzw. Reduzierung des Angebots von Intermodalität und Mobilitätsflatrates.

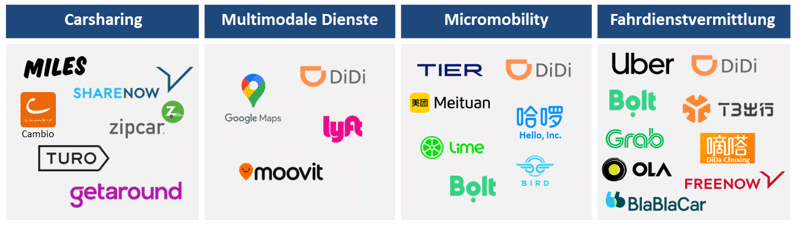

In Summe gibt es pro Service-Bereich und Region nur noch wenige relevante Akteure (vgl. Tabelle 1). Beim Carsharing dominieren die Anbieter Miles und ShareNow/Free2move (Free-floating), Cambio und zipcar (Stationsbasiert) sowie Turo und getaround (Peer-to-Peer). Zu den führenden Anbietern multimodaler Routing- und Provider-Dienste zählen Alphabet mit Google Maps, Intel mit moovit sowie DiDi Chuxing und Lyft. Den Bereich Micromobility teilen die Akteure DiDi Chuxing, Meituan und Hello in China, Tier, Bolt und Lime in Europa sowie Lime und Bird in den USA unter sich auf.

Fahrdienstvermittlungen haben insgesamt das breiteste Service-Angebot. Die größten Plattformen besitzen weiterhin Uber und DiDi Chuxing, gefolgt von Akteuren wie DiDa Chuxing und T3 Mobility in China, Bolt, Free Now und BlaBlaCar in Europa, Grab in Südostasien sowie Ola in Indien. Die Vermittlung von On-Demand-Shuttles hat insgesamt noch keine breite Marktabdeckung. Autonome Fahrdienste nehmen eine Sonderrolle ein und werden mehrheitlich von chinesischen und US-amerikanischen Unternehmen dominiert. Der chinesische Anbieter Baidu bietet mit seinem Service Apollo Go die breiteste Abdeckung dicht gefolgt von Alphabet (Waymo) und GM (Cruise) aus den USA.

Tabelle 1: Übersicht relevanter Anbieter in den Service-Bereichen (2023)

Quelle: CAM

Ein immer häufiger angewendetes strategisches Kernelement von Mobilitätsdienstleistern ist der Auf- und Ausbau von sogenannten „Super Apps“. Dabei handelt es sich um mobile Endanwendungen, die ein breites Portfolio an unterschiedlichen Dienstleistungen, einschließlich der Abwicklung von Zahlungen und Finanztransaktionen, anbieten und damit wesentliche Bereiche des persönlichen und geschäftlichen Lebens abdecken. Aufgrund von Komfortaspekten werden „Lock-In-Effekte“ erzielt, die denselben Nutzer so oft wie möglich zur Plattform bringen und ihn so lange wie möglich aktiv halten. Bei einer hinreichend großen Nutzerbasis auf Angebots- und Nachfrageseite führen diese Effekte wiederum zu einer Steigerung des Customer Lifetime Value und erhöhen die Umsätze aus Sicht des Plattformbetreibers.

In der Praxis ist dieses Vorgehen vor allem bei Fahrdienstvermittlern und multimodalen Plattformen zu beobachten. Unternehmen wie Uber und DiDi Chuxing bieten neben ihren Beförderungsdienstleistungen auch Essens-, Lebensmittel- oder sogar Paketlieferungen an. Dadurch stehen den Kunden mit einem Nutzeraccount verschiedene Angebote zur Verfügung, während mit den Fahrzeugen und Fahrern in auslastungsschwachen Zeiten Zusatzverdienste erzielt werden können. Multimodale Plattformen wie Google Maps, Meituan oder DiDi Chuxing aggregieren nach dem Vorbild der chinesischen „WeChat“-App ein eigenes Service-Ökosystem, das neben mobilitätsbezogenen Diensten auch andere Lebensbereiche (z.B. Shopping) abdeckt. Aber selbst beim Carsharing wird das traditionelle Geschäft immer häufiger um alternative Erlösmodelle ergänzt. So bietet etwa auch Miles zusätzlich zu seinem flexiblen Sharing-Angebot auch eine Auto-Abo-Option an. Am Beispiel Uber wird deutlich, dass sich diese Form der Geschäftsstrategie in der langen Frist auszahlen kann. So erzielte das Unternehmen im 1. Halbjahr 2023 erstmals aus eigener Kraft einen operativen Gewinn von 64 Mio. USD. Dieser Meilenstein ist zuvor noch keinem großen Mobilitätsdienstleister gelungen.

Studienleiter Stefan Bratzel: „Für Anbieter von Mobilitätsdienstleistungen schlägt die Stunde der Wahrheit. Die Hoffnungen einer breiten gesellschaftlichen Akzeptanz und Nutzung von Sharing-Angeboten haben sich allenfalls nur in Teilbereichen erfüllt. Wenigen Akteuren ist es bislang gelungen ein nachhaltig profitables Geschäftsmodell auf die Beine zu stellen. Und die Zeiten, in denen Investoren dank globaler Nullzinsen und aussichtsreicher Wachstumsprognosen für geteilte Mobilitätskonzepte in Geduld geübt waren, gehen zu Ende. Vieles spricht dafür, dass sich der Konsolidierungsprozess bei Mobilitätsdienstleistern weiter beschleunigt. Sharing-Angebote können im Mobilitätssystem eine wichtige Rolle spielen. Dazu braucht es jedoch ein klares Bekenntnis der Politik und eine professionelle politische Orchestrierung.“

Präsentation weiterer Kernergebnisse durch Prof. Dr. Stefan Bratzel auf dem Branchenevent Mobility Circle (www.mobility-circle.com) am 09.11.2023 in München sowie ergänzende Insights über das Fachmagazin automotiveIT (www.automotiveIT.eu)

Über die Studie:

Die Studienreihe MobilitySERVICES Report (MSR) wurde vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst. Sie untersucht im 5. Jahr in Folge die Entwicklungstrends von Mobilitätsdienstleistungen in den wichtigsten globalen Marktregionen. Dazu wurden rund 280 Services in den Bereichen Carsharing, Multimodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste nach quantitativen und qualitativen Kriterien systematisch erfasst und bewertet. Die fünf Haupttypen wurden in 17 besonders relevante Servicetypen untergliedert, die sich wiederum auf circa 160 Akteure mit den einzelnen Dienstleistungen verteilen. Das Anbieterspektrum reicht dabei von Autobauern über Digitalkonzerne bis hin zu Mobility-Startups. Besonderer Fokus wurde in diesem Jahr auf die Analyse der Wirtschaftlichkeit von Mobilitätsdienstleistungen sowie den globalen Entwicklungsstand autonomer Fahrdienste gelegt. Der diesjährige Report wagt außerdem erstmals einen Blick auf wesentliche Innovationstrends in den einzelnen Shared Mobility Bereichen und zeigt wichtige Entwicklungstrends im Längsschnitt.