- Automobilherstellern ist es bislang nicht gelungen sich zu erfolgreichen multimodalen Mobili- tätsdienstleistern zu transformieren. Sie richten sich strategisch neu aus, wobei drei Hand- lungsgruppen identifiziert werden können: Rückzug, Stagnation und Expansion.

- Die Mehrheit (u.a. BMW, Mercedes, VW) reduziert aufgrund mangelhafter Auslastung und Er- träge die Aktivitäten rund um Mobilitätsdienstleistungen, wobei Stellantis als einziger OEM hohe Investitionen tätigt. Eine Reihe etablierter Akteure (u.a. Hyundai, Renault und Toyota) stagniert in der Längsschnittbetrachtung und muss sich noch repositionieren.

- Grundsätzlich ist der „Hype“ rund um integrierte Mobilitätsdienstleistungen jedoch verflogen und die Konsolidierung der Branche ist im vollen Gange.

Präsentation weiterer Kernergebnisse durch Prof. Dr. Stefan Bratzel auf dem Branchenevent

Mobility Circle (www.mobility-circle.com) am 09.11.2023 in München sowie ergänzende Insights über das Fachmagazin automotiveIT (www.automotiveIT.eu)

Unter den Automobilherstellern herrschte noch bis vor wenigen Jahren das Bestreben, sich vom Pro- duktionsunternehmen in Richtung eines ganzheitlichen Mobilitätsanbieters zu transformieren. Hier- für gründeten zahlreiche OEMs Tochtergesellschaften oder kauften Unternehmen auf. Mittlerweile ist von dieser Euphorie nur noch wenig übrig. Viele Jahre verlustreiche Geschäfte mit Carsharing, Micromobility und anderen Diensten sowie das weit hinter den ursprünglichen Erwartungen zurück- gebliebene Marktwachstum hinterlassen ihre Spuren beim Mobility-Service-Engagement der etab- lierten Hersteller. Während die Mehrheit der OEMs sich strategisch zurückzieht und die Bühne spe- zialisierten Online-Plattformen überlässt, bleibt nur eine Minderheit weiterhin aktiv oder verfolgt sogar noch Wachstumspläne. Das sind die Ergebnisse des diesjährigen Mobility Services Reports (MSR) 2023, der vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst wurde.

Im Rahmen der Studie wurden rund 280 Mobilitätsdienstleistungen in den Bereichen Carsharing, Mul- timodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste von etwa 160 einzel- nen Akteuren untersucht, darunter auch 19 Automobilhersteller. Diese spielten in den vergangenen Jahren hinsichtlich der Servicestärke, d.h. der quantitativen und qualitativen Marktdurchdringung, eine wichtige Rolle. Mittlerweile zeigt sich jedoch am Beispiel des ehemals stark vertretenen Service- Bereichs Carsharing ein allgemeiner Rückzugstrend: Mit Ausnahme von Stellantis und Renault führen zahlreiche traditionelle Automobilhersteller Desinvestments durch und ziehen sich entweder ganz oder teilweise zurück. Der Verkauf von Share Now (BMW/Mercedes) an Stellantis, die Übernahme von WeShare (VW) durch Miles sowie die Konsolidierung chinesischer Sharing-Flotten von SAIC (EVCard), BAIC (Morefun) und Shouqi (GoFun) infolge geringer Auslastung und hoher Verluste gehören zu den prägendsten Beispielen.

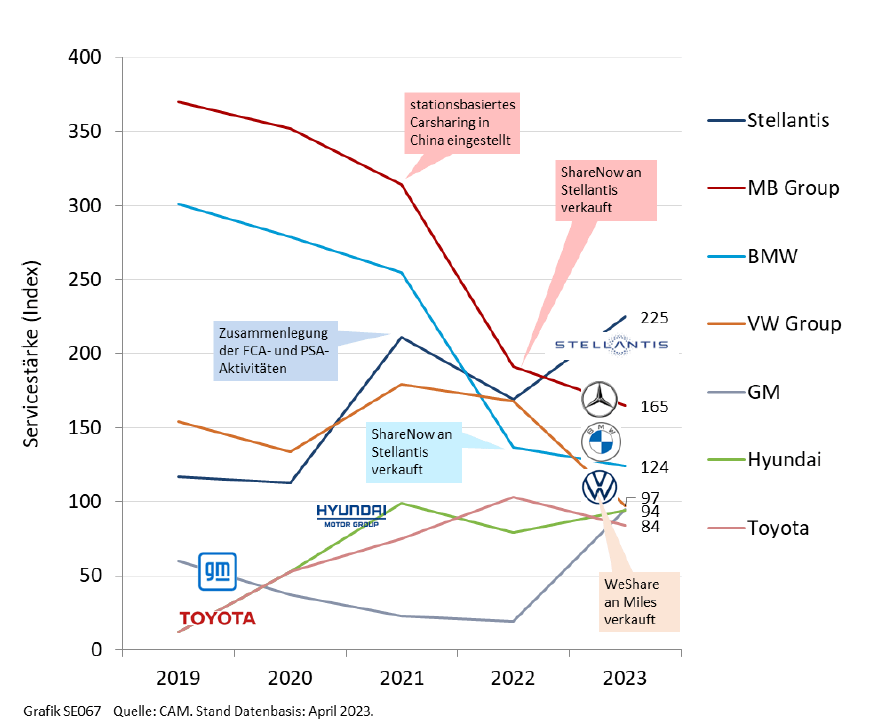

Abbildung 1: Längsschnittanalyse der Servicestärke ausgewählter OEMs (2019-2023)

Dieser Strategiewechsel hat zur Folge, dass die Servicestärke vieler Automobilhersteller in einer Längsschnittanalyse mehrheitlich einbricht (vgl.Abbildung 1). Zur größten Gruppe der „Desinvestierer“ gehören insbesondere die deutschen OEMs Mercedes-Benz, BMW und Volkswagen. Ursächlich hierfür sind vor allem die benannten Verkäufe von Share Now (BMW/Mercedes-Benz) und WeShare (VW). Im Ergebnis reicht es für Mercedes noch für Platz zwei in der Rangfolge der Servicestärke unter den OEMs mit 165 Indexpunkten (IP), während BMW mit 124 IP auf Platz 3 folgt. Beide deutsche Premiumhersteller besitzen noch zusammen die Vermittlungs- und Multimodalitätsplattform Free Now, deren Marktdurchdringung jedoch im Zeitver- lauf ebenfalls abgenommen hat. Zudem besitzt Mercedes u.a. relevante Anteile am Chauffeursdienst StarRides in China. Auch die VW Group reduziert ihr Engagement bei Mobilitätsdienstleistungen deut- lich und landet durch den Carsharig-Verkauf mit nunmehr 97 IP auf dem vierten Platz. Stellantis belegt hingegen als einziger OEM mit einer tendenziell steigenden Servicestärke und insgesamt 225 Index- punkten (IP) den ersten Platz. Ursächlich hierfür sind insbesondere die Aktivitäten rund um Free2Move und Share Now, die verschmolzen und zu einer umfassenden Mobilitätsplattform ausgebaut werden sollen. Auch der US-Autobauer GM steigert seine Service-Bemühungen und landet dank des allmählich breiteren und vereinzelt kommerziellen Angebots von autonomen Fahrdiensten über die Tochterfirma Cruise mit 94 IP auf Rang 5 des Samples. Die dritte Gruppe der Akteure stagniert im Zeitverlauf: Hierzu zählen Player wie Renault, Toyota und Hyundai, die allesamt wenige Mobilitätsdienstleistungen anbieten und keine hohe Marktdurchdringungen erzielen.

Studienleiter Stefan Bratzel: „Automobilherstellern ist es bislang nicht gelungen sich zu erfolgreichen multimodalen Mobilitätsdienstleistern zu transformieren. Nach hohen Verlusten durch verschiedene Engagements überlassen sie das Thema der Mobility Services nunmehr überwiegend den spezialisierten Mobility Providern und fokussieren sich auf das Kernprodukt Auto. Bei allen deutschen Herstellern ist entsprechend die Mobility-Servicestärke rückläufig. Eine Ausnahme ist vor allem Stellantis, die mit ag- gressiven Investitions- und Wachstumsstrategien nun beweisen müssen, dass Automobilhersteller mit Mobilität als Dienstleistung erfolgreich sein können. Grundsätzlich ist der „Hype“ rund um integrierte Mobilitätsdienstleistungen jedoch längst verflogen und die Konsolidierung der Branche ist vor dem Hin- tergrund steigender Zinsen im vollen Gange. Das bietet jedoch für die Mobility Provider auch die Chance nach neuen Wegen für eine produktiven Skalierung und nachhaltige Gewinne zu suchen.“

Über die Studie:

Die Studienreihe MobilitySERVICES Report (MSR) wurde vom Center of Automotive Management (CAM) in Ko- operation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst. Sie untersucht im 5. Jahr in Folge die Entwicklungstrends von Mobilitätsdienstleistungen in den wichtigsten globalen Marktregionen. Dazu wurden rund 280 Services in den Bereichen Carsharing, Multimodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste nach quantitativen und qualitativen Kriterien systematisch erfasst und bewertet. Die fünf Haupttypen wurden in 17 besonders relevante Servicetypen untergliedert, die sich wiederum auf circa 160 Akteure mit den einzelnen Dienstleistungen verteilen. Das Anbieterspektrum reicht dabei von Autobauern über Digitalkonzerne bis hin zu Mobility-Startups. Besonderer Fokus wurde in diesem Jahr auf die Analyse der Wirtschaftlichkeit von Mobilitätsdienstleistungen sowie den globalen Entwicklungsstand autonomer Fahrdienste gelegt. Der diesjährige Report wagt außerdem erstmals einen Blick auf wesentliche Innovationstrends in den einzelnen Shared Mobility Bereichen und zeigt wichtige Entwicklungstrends im Längsschnitt.