Absatzrückgang auf breiter Front: Die 20 untersuchten Automobilhersteller liefern im ersten Halbjahr 2026 zusammen rund 37,3 Mio. Fahrzeuge aus – etwa 1,1 Mio. bzw. 2,8% weniger als im Vorjahreszeitraum. 14 der 20 Konzerne verzeichnen rückläufige Volumina.

Die Halbjahresbilanz der deutschen Automobilhersteller ist vor allem aufgrund stark rückläufiger Verkaufszahlen in China deutlich negativ. Für das Gesamtjahr ist keine Besserung in Sicht.

Toyota bleibt mit hochgerechnet rund 5,3 Mio. Fahrzeugen der absatzstärkste Hersteller vor Volkswagen und Hyundai-Kia. Stellantis, die SAIC-Eigenmarken und Chery zählen zu den Wachstumsgewinnern, während die China-Schwäche vor allem etablierte internationale Hersteller belastet.

Die Pkw-Kernmärkte China und USA sind zum Teil stark rückläufig, während in Europa leichte Zugewinne verzeichnet werden.

Globale Absatztrends der Automobilhersteller

Für die deutschen Automobilhersteller entwickelt sich das Gesamtjahr 2026 zu einer Belastungsprobe mit überdurchschnittlichen globalen Absatzverlusten in der ersten Jahreshälfte, vor allem infolge von stark rückläufigen Verkäufen in China. Bei erhöhter Wettbewerbsintensität sind negative Folgen für die finanzielle Performance zu erwarten, wenn nicht durch Effizienzverbesserungen gegengesteuert wird. Die 20 betrachteten Automobilhersteller kommen im ersten Halbjahr 2026 auf zusammen rund 37,3 Mio. Fahrzeuge, was einen Rückgang zum Vorjahreszeitraum von rund 1,1 Mio. Fahrzeugen bzw. einem Minus von 2,8 % entspricht. Bei den deutschen Automobilherstellern liegt der Absatzverlust zwischen 4,2 und 7 %. 14 der 20 analysierten Konzerne bleiben bei den globalen Absatzzahlen unter dem Vorjahreswert. Toyota behauptet mit hochgerechnet 5,3 Mio. Fahrzeugen die Spitzenposition vor Volkswagen mit 3,97 Mio. und Hyundai-Kia mit 3,60 Mio. Fahrzeugen. Dahinter folgen Stellantis mit 2,95 Mio. und GM mit rund 2,14 Mio. Fahrzeugen (vgl. Abb. 1). Das sind die zentralen Ergebnisse des AutomotivePerformance Report 2026 des Center of Automotive Management (CAM), der regelmäßig die Markt- und Absatztrends der Automobilbranche bilanziert.

Zu den Gewinnern des ersten Halbjahres 2026 zählen vor allem Tesla, Stellantis, Suzuki und die chinesischen OEM SAIC und Chery, wofür unterschiedliche Ursachen verantwortlich sind. Tesla (+16,3 %) profitiert von einer Erholung der Nachfrage nach Elektromobilität sowie einer verbesserten Modellverfügbarkeit und einer günstigen Vergleichsbasis im Vorjahr. Stellantis punktet mit einem Zuwachs von 10,8%, wobei der Anstieg neben neuen Modellen auch Ergebnis einer Erholung von schwachen Ergebnissen der Vorjahre, insbesondere in Nordamerika, ist. Die SAIC-Eigenmarken (+12,7%) und Chery (+7,7%) profitieren vor allem von der Expansion ins Ausland und der Nachfrage nach elektrifizierten Modellen. Suzuki (+9,9%) wird demgegenüber durch die starke Stellung im robusten Indiengeschäft gestützt.

Stark überdurchschnittliche Absatzverluste weisen die chinesischen Hersteller BYD und Changan sowie die US-Hersteller Ford und GM auf. BYD verliert überdurchschnittlich im rückläufigen chinesischen Markt (-39 %), was durch Zugewinne in internationalen Regionen nicht kompensiert werden kann. GM und Ford verlieren überdurchschnittlich im Heimatmarkt USA, was zum Teil an Portfoliobereinigungen und Lieferproblemen lag. Die deutschen Hersteller verlieren überdurchschnittlich aufgrund der hohen Verluste im chinesischen Markt. Volkswagen verliert 6,5%, Mercedes-Benz 7%, während BMW 4,2% unter dem Vorjahr liegt. Toyota büßt im ersten Halbjahr ebenfalls rund 3 Prozent seiner globalen Verkäufe im Vergleich zum Vorjahreszeitraum ein, wobei die Absatzrückgänge in China teilweise durch höhere Verkäufe in den USA kompensiert werden konnten. Relativ stabil bleiben die Absatzzahlen bei Hyundai, die dank Zuwächsen in den USA nur 1,6 Prozent ihrer Verkäufe abgeben müssen.

Abbildung 1: Pkw-Absatz globaler Automobilhersteller im Jan-Juni 2026 (H1 2025)*

Quelle: CAM; * Anmerkungen: Halbjahreswerte wurden teilweise auf Basis der Absätze der ersten fünf Monate sowie des Vorjahresvolumens für Juni hochgerechnet. Volkswagen exklusive TRATON, Hyundai einschließlich Kia, Geely einschließlich Volvo Cars und Polestar; SAIC nur Eigenmarken. Stellantis konsolidierte Auslieferungen, inkl. Leapmotor.

Studienleiter Stefan Bratzel: „Die globale Automobilindustrie tritt in eine neue Phase der Marktbereinigung ein, die in einem darwin’schen Ausleseprozess mündet. Wem es nicht gelingt, sich schnell den neuen Markt- und Technologiebedingungen anzupassen, droht längerfristig auszuscheiden bzw. die Unabhängigkeit zu verlieren. Der Absatzrückgang ist dabei Ausdruck einer Kombination aus konjunktureller Schwäche, geopolitischen Unsicherheiten, hohen Finanzierungskosten und einem immer schärferen technologischen Verdrängungswettbewerb. Für die finanzielle Performance der Hersteller sind die Aussichten entsprechend herausfordernd. Sinkende Volumina, Preisdruck und hohe Investitionen in Elektromobilität, Software und neue Fahrzeugarchitekturen belasten gleichzeitig. Hersteller, die den Absatzrückgang nicht durch Produktivitätsfortschritte, geringere Komplexität und konsequente Kostensenkungen kompensieren können, müssen mit deutlich rückläufigen Margen rechnen. Das Jahr 2026 dürfte deshalb zu einem weiteren Beschleuniger der Konsolidierung und Restrukturierung in der globalen Automobilindustrie werden.“

Entwicklung der Pkw-Kernmärkte USA, Europa und China

Die drei betrachteten Kernmärkte entwickeln sich im ersten Halbjahr 2026 deutlich unterschiedlich (vgl. Abb. 2). Während China um 20 % und die USA um 3 % unter dem Vorjahresniveau liegen, wächst Europa um rund 4,5 %. In Europa stützen insbesondere die steigende Nachfrage nach elektrifizierten Fahrzeugen und neue Modellangebote den Markt. In den USA belasten dagegen ein schwächeres Marktumfeld sowie handelspolitische und regulatorische Unsicherheiten die Entwicklung. Der starke Einbruch in China prägt jedoch die globale Absatzbilanz und beschleunigt zugleich die internationale Expansion chinesischer Hersteller.

Abbildung 2: Gegenüberstellung der Fahrzeugverkäufe nach Region im H1 2025 zu H1 2026*

Quelle: CAM; *Anmerkungen: Halbjahreswerte wurden teilweise auf Basis der ersten fünf Monate sowie des Vorjahresvolumens für Juni hochgerechnet.

Der chinesische Pkw-Neuwagenmarkt geht im ersten Halbjahr 2026 um 20,2 % zurück. Ausschlaggebend sind vor allem die schwächere wirtschaftliche Gesamtsituation. CAM rechnet in China für das Gesamtjahr mit mit nur noch 19,5 Mio. Pkw, was einem Rückgang von über 4 Mio. Pkw entspricht. Dadurch verschärft sich der Verdrängungswettbewerb weiter und dürfte in den kommenden Jahren zu einer stärkeren Konsolidierung des Marktes führen.

Einstweilen dürften die einheimischen chinesischen Anbieter ihre Marktanteile weiter erhöhen, aufgrund ihrer zunehmend nachgefragten preisgünstigen elektrifizierten Modelle. Für die deutschen Hersteller wird das Jahr 2026 zu einer zusätzlichen Belastungsprobe mit überdurchschnittlichen Marktanteilverlusten: Einerseits ist mit Volumenrückgängen durch den stark rückläufigen Markt zu rechnen, andererseits drohen Marktanteilsverluste, aufgrund ihrer überdurchschnittlichen Verkaufsstärke bei Verbrennern, die jedoch in China an Bedeutung verlieren. Bereits im 1. Halbjahr sinken die China-Verkäufe von Volkswagen um 25,9%, von BMW um 20,4% und von Mercedes-Benz um 28,3%.

Anhang: Methodik

Die Auswertung beruht auf den bis zum 13. Juli 2026 veröffentlichten Konzernangaben. Für Toyota, Suzuki, Honda, Nissan, Renault und Mazda liegen noch keine vollständigen Juni-Zahlen vor; deren Halbjahreswerte wurden von CAM auf Basis der Veränderungsrate von Januar bis Mai und des Vorjahresvolumens für Juni hochgerechnet. Die Konzernabgrenzungen folgen der CAM-Systematik: Volkswagen exklusive TRATON, Hyundai einschließlich Kia und Geely einschließlich Volvo Cars und Polestar; bei SAIC berücksichtigt die Vergleichsreihe die Eigenmarken. Bei Stellantis handelt es sich um konsolidierte Auslieferungen an Handel, Distributoren sowie End- und Flottenkunden.

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Das Institut unterstützt seine Kunden auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und fundierter Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

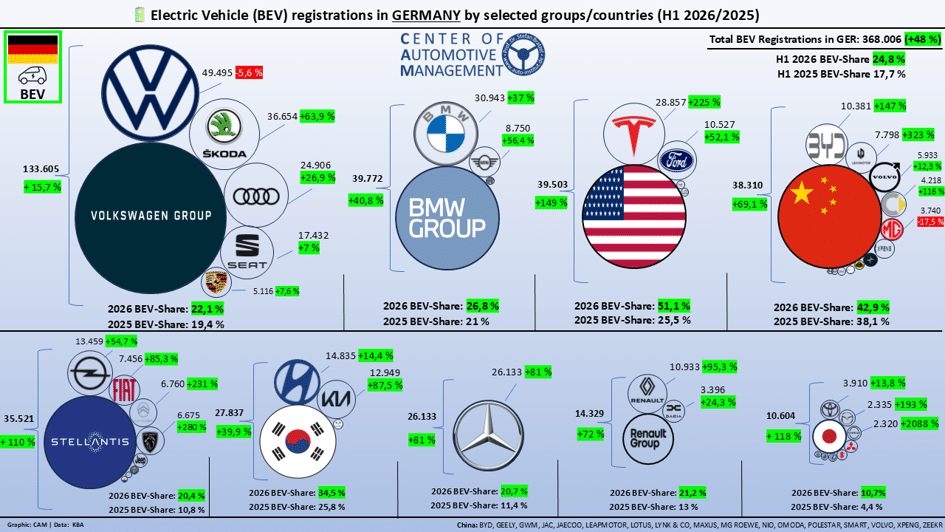

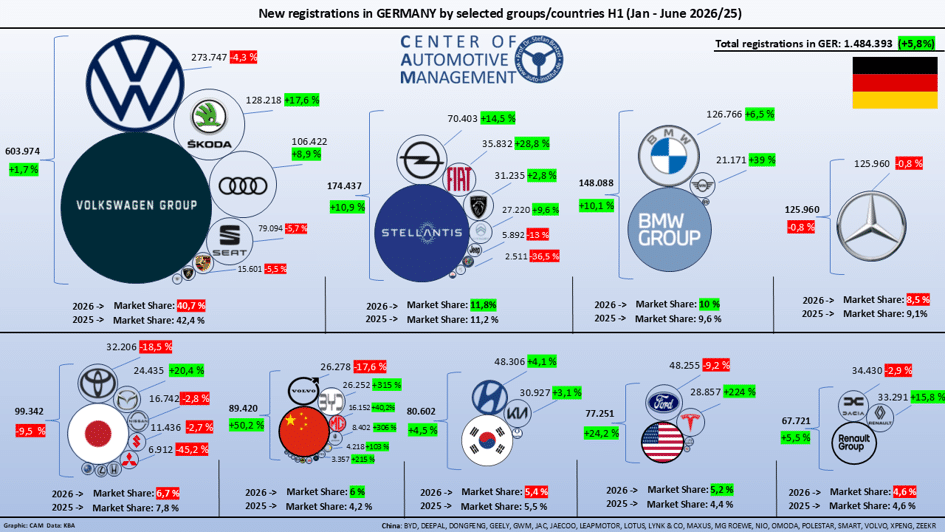

Elektrofahrzeuge setzen im ersten Halbjahr 2026 in Deutschland ihr starkes Wachstum fort. Batterieelektrische Pkw (BEV) kommen mit einem Plus von 48 % gegenüber dem Vorjahreszeitraum auf 368.000 Neuzulassungen; der BEV-Anteil steigt damit auf 24,8 % (Vorjahr: 17,7 %). Nach Herstellern dominiert der Volkswagen-Konzern den deutschen BEV-Markt mit 133.605 Neuzulassungen im ersten Halbjahr 2026. Allerdings sinkt der Anteil von Volkswagen an den gesamten BEV-Neuzulassungen auf 36,3 % nach rund 46 % im Vorjahreszeitraum. Zu den Gewinnern zählen im ersten Halbjahr 2026 vor allem Tesla, der Stellantis-Konzern sowie die chinesischen Hersteller, die mit überdurchschnittlichem Wachstum ihren Marktanteil an den Elektro-Neuzulassungen deutlich erhöhen können (vgl. Abb. 1). Das sind die zentralen Ergebnisse des Electromobility Report 2026 des Center of Automotive Management (CAM), der regelmäßig die Entwicklungen auf den wichtigsten Elektromärkten bilanziert.

Abbildung 1: BEV-Neuzulassungen nach Herstellern/Gruppen im 1. HJ 2026

Quelle: CAM

Die chinesischen Automobilhersteller kommen in der ersten Jahreshälfte 2026 auf über 38.000 BEV-Neuzulassungen (+68 %) und liegen damit nur noch knapp hinter BMW (39.772), der Gruppe der US-amerikanischen Hersteller mit Tesla und Ford (39.503) und bereits vor der Stellantis-Gruppe (35.521). Besonders stark entwickeln sich die BEV-Neuzulassungen bei BYD und vor allem bei Leapmotor; Leapmotor ist in Europa über ein Joint Venture mit Stellantis verbunden. Insgesamt fokussieren sich die chinesischen Hersteller immer stärker auf Elektromobilität; BEV machen bereits 42,9 % ihrer Gesamtzulassungen in Deutschland aus. Demgegenüber liegen die BEV-Anteile von Volkswagen, Stellantis, Mercedes und Renault noch unter dem BEV-Marktanteil von 24,8 %. Besonders gering sind die BEV-Neuzulassungsanteile der japanischen Hersteller (10,7 %).

Volkswagen profitiert bei der Elektromobilität vor allem vom starken Wachstum von Škoda (+63,9 %) sowie von Audi (+26,9 %), während die Kernmarke VW ein Minus von 5,6 % meldet. BMW wächst mit einem Plus von 40,8 % leicht unterhalb des Marktdurchschnitts, während Mercedes ein überdurchschnittliches Wachstum (+81 %) vorweisen kann. Die deutschen Hersteller kommen in Deutschland zusammen auf einen BEV-Marktanteil von 54,2 %.

Besonders stark fallen nach dem Einbruch im vergangenen Jahr die BEV-Neuzulassungen von Tesla aus (+225 %), getragen vor allem vom überarbeiteten Model Y. Stellantis steigerte seine BEV-Neuzulassungen im Jahresvergleich um rund 110 %, wobei die meistverkauften Modelle von Opel und Fiat stammen. Leicht unter dem Gesamtmarkt liegt das Wachstum der koreanischen Hersteller (+39,9 %); hier legt vor allem Kia stark zu.

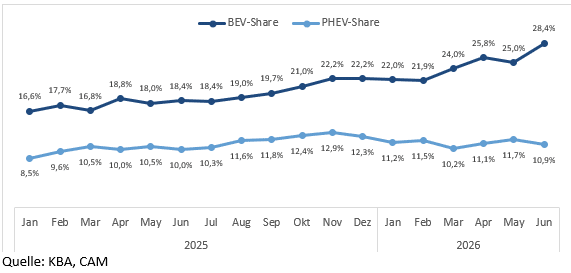

Insgesamt nehmen die monatlichen BEV-Neuzulassungen seit 2025 fast kontinuierlich zu und erreichen im Juni einen Anteil von 28,4 %. Plug-in-Hybride (PHEV) legen im gesamten ersten Halbjahr 2026 um 18 % auf 164.000 Fahrzeuge zu; ihr Anteil an den Neuzulassungen liegt im Juni bei 10,9 % (vgl. Abb. 2).

Für das Gesamtjahr 2026 rechnet das CAM mit einem BEV-Markt von 750.000 bis 800.000 Pkw in Deutschland, was einem BEV-Anteil von 25,0 bis 26,7 % entspricht.

Abbildung 2: Neuzulassungsanteile von reinen Elektrofahrzeugen (BEV) und Plug-in-Hybriden (PHEV) in Deutschland (Jan. 2025 bis Jun. 2026)

Hierzu Studienleiter Stefan Bratzel: „Die Elektromobilität wird bei den Neuzulassungen in Deutschland immer mehr zum ‚neuen Normal‘ und erreicht zunehmend breitere Käufergruppen. Die Dynamik wird neben den gestiegenen Kraftstoffpreisen und der staatlichen Kaufprämie vor allem durch eine zunehmende Zahl attraktiver BEV-Modelle getrieben. Durch die hohe Wettbewerbsintensität werden die Marktanteile zwischen den Automobilherstellern in Deutschland neu verteilt. Chinesische Automobilhersteller werden versuchen, mit einem starken Preis-Leistungs-Verhältnis weitere Marktanteile zu gewinnen. Wer hier nicht gegenhalten kann, wird mittelfristig zu den Verlierern zählen und könnte langfristig aus dem Markt ausscheiden.“

Im Gesamtmarkt wurden in Deutschland im ersten Halbjahr 2026 1.484.393 Neuwagen zugelassen; das entspricht einem Anstieg von 5,8 % gegenüber dem Vorjahr. Der Gesamtmarktanteil aller deutschen Marken sank auf ihrem Heimatmarkt um 2,3 Prozentpunkte auf nur noch 49 %. Dagegen stieg der Anteil aller chinesischen Hersteller um 1,8 Prozentpunkte auf einen historischen Höchststand von 6,0 %. Der Volkswagen-Konzern bleibt der größte Akteur: Er hielt im ersten Halbjahr einen Anteil von 40,7 %; im Vorjahreszeitraum lag dieser noch bei 42,4 %. Der Marktanteil von Mercedes-Benz ging ebenfalls leicht auf 8,5 % zurück. Die BMW Group konnte ihren Marktanteil leicht von 9,6 % auf 10,0 % ausbauen.

Abbildung 3: Pkw-Neuzulassungen (alle Antriebe) nach Herstellern/Gruppen im 1. HJ 2026

Quelle: CAM

Über den Electromobility Report:

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z. B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-in-Hybride (PHEV).

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Das Auto-Institut unterstützt seine Kunden auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mit fundiertem Branchen-Know-how und umfassender Marktkenntnis erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für Kunden aus der Automobil- und Mobilitätswirtschaft.

Geely ist der innovationsstärkste Konzern im Bereich Elektromobilität gefolgt von der Volkswagen Group und BYD. Die Top-Aufsteiger gegenüber dem Vergleichszeitraum sind neben Geely vor allem BYD, die deutschen Konzerne BMW und Mercedes-Benz sowie Renault.

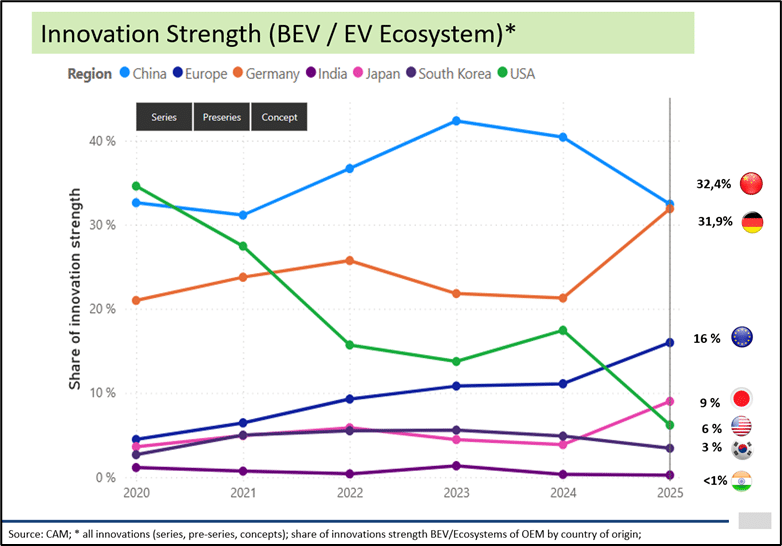

Deutschland holt bei der Elektro-Innovationsstärke im Ländervergleich im zurückliegenden Jahr massiv auf und liegt jetzt fast gleichauf zu den chinesischen Automobilherstellern.

Hohe Korrelation zwischen Innovationsstärke und Elektroabsatz: Eine hohe Innovationskraft im Elektrobereich wirkt sich positiv auf die Elektroverkäufe aus. Die Top-6 der innovationsstärksten Elektro-Autobauer bilden gleichzeitig die Top-6 nach Elektroabsätzen im Gesamtjahr 2025 und in Q1 2026.

Der chinesische Hersteller BYD muss im ersten Quartal 2026 seine im letzten Jahr erlangte Führungsposition als global absatzstärkster E-Auto-Bauer wieder an den US-Hersteller Tesla abgeben. Auf den weiteren Plätzen drei und vier folgen Geely und Volkswagen.

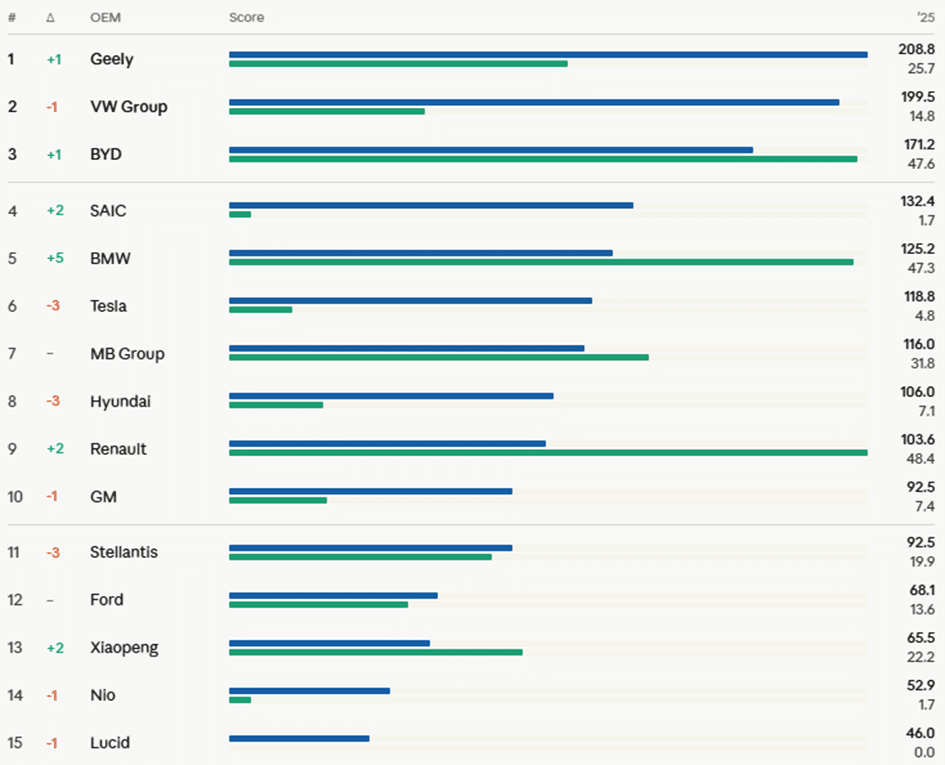

Das Ranking der innovationsstärksten Elektroautobauer wird immer stärker von chinesischen und deutschen OEMs geprägt. Angeführt wird das Ranking erstmals von der Geely-Gruppe mit einem Gesamtwert von 209 Indexpunkten (IP), die sich im jährlichen Periodenvergleich um einen Rang verbessert und sich vor die VW Group (200 IP) und BYD (171 IP) setzt. Auf den weiteren Plätzen folgen die SAIC-Gruppe, BMW, Tesla, Mercedes-Benz, Hyundai und Renault sowie General Motors noch innerhalb der Top-10 (vgl. Abbildung 1).

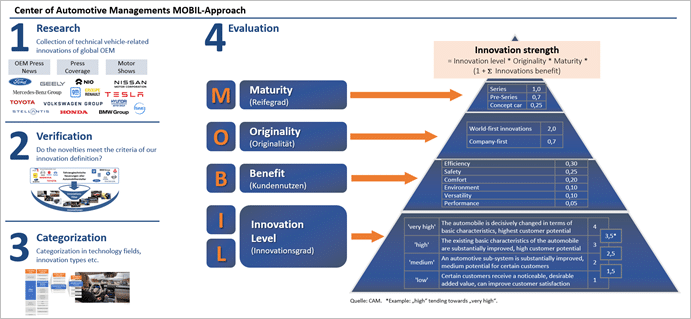

Das sind die Ergebnisse des Electromobility Report 2026, das Markt- und Innovationstrends der globalen Automobilhersteller bilanziert. Das CAM-Ranking bewertet die 35 wichtigsten Automobilgruppen von reinen E-Autos (BEV) nach ihrer Innovationsstärke auf Basis von 874 einzeln bewerteten Serien-Innovationen im Zeitraum 2020 bis 2025. Allein im Jahr 2025 konnten 162 Neuerungen identifiziert und insbesondere in den Kategorien „Reichweite“, „Ladeleistung“ und „Verbrauch“ sowie „E-Auto-Ökosystem“ nach dem M.O.B.IL-Ansatz mit Indexpunkten bewertet werden.

Geely punktet nicht allein durch schiere Modellvielfalt, sondern auch durch technische Spitzenwerte einzelner Baureihen: So erreicht der Lotus Emeya eine Rekord-Ladeleistung von 450 kW im Segment, während der Zeekr Mix mit 450 kW und einem Ladevorgang von 10 auf 80 % in nur 10,5 Minuten ebenfalls Bestwerte setzt. Die VW Group präsentiert mit dem Porsche Cayenne Electric ein strukturell integriertes 113-kWh-Batteriesystem, das die Karosseriesteifigkeit erhöht, den Schwerpunkt absenkt und weniger Energie benötigt – zudem liefert die Turbo-Variante mit 850 kW (1.156 PS) und 2,5 Sekunden von 0 auf 100 km/h den stärksten Großserien-SUV im Segment. BYD überzeugt durch ein besonders breites Innovationsportfolio: Der Han L kombiniert 1.000-kW-Dual-Gun-Laden, eine weiterentwickelte Blade-Batterie 2.0 mit Tieftemperaturladen bei –30 °C sowie einen Hochleistungsmotor mit 30.511 U/min – und auch der Tang L sowie der Yangwang U7 setzen mit bis zu 1.000 kW bzw. 500 kW Ladeleistung Maßstäbe in ihren Segmenten.

Abbildung 1: Kumulative BEV-Innovationsstärke* von globalen Automobilherstellern | 2020-2025

Quelle: CAM. Chart AI26-028. Note: * Cumulated innovation strength of regarded OEMs (series only, A-EL & A-EVE, years: 2020-2025, previous: 2019-2024). Stellantis: Estimations for 2019 and 2020.

Zu den Aufsteigern des Jahres zählen neben Geely vor allem BYD, BMW, Renault und Mercedes-Benz. Während sich BYD um einen Platz auf Rang 3 steigern kann, zählt BMW zu den größten Aufsteigern im Ranking, die einen Sprung von Rang 10 auf Rang 5 machen. Technisch sticht dabei besonders der neue BMW iX3 der Neuen Klasse hervor, der eine elektrische Reichweite von bis zu 805 km bietet; ergänzt wird dies durch eine KI-gestützte, automatisch öffnende Ladeklappe sowie Plug & Charge Multi Contract mit bis zu zehn gleichzeitig verwaltbaren Ladeverträgen. Renault klettert von Rang 11 auf Rang 9 und erreicht einen Performance-Wert von 104 Indexpunkten. Entscheidend dafür ist die konsequente Einführung von Vehicle-to-Grid-Technologie (V2G) gleich in mehreren Modellen – sowohl der Renault 4 als auch der Twingo E-Tech electric verfügen über eine bidirektionale 11-kW-AC-Ladeeinheit, die das Fahrzeug als aktiven Energiespeicher für Haushalt und Stromnetz nutzbar macht. Mercedes-Benz steigert ebenfalls die Elektro-Innovationsstärke um 32 IP und kann sich dadurch auf Rang 7 stabilisieren, vor allem durch den CLA mit Top-Werten bei Verbrauch, Ladeleistung und Reichweite.

Zu den Absteigern des Jahres zählen vor allem Tesla, Hyundai und Stellantis, die zum Vergleichszeitraum jeweils um drei Plätze nach unten rutschen. Besonders auffällig ist der Absturz des Elektroauto-Pioniers Tesla, der über viele Jahre das Innovations-Ranking der Elektromobilität angeführt hat und erstmals auch aus den Top-3 herausfällt. Während Tesla in den letzten Jahren nur wenige Elektro-Innovationen hervorgebracht hat, konnten die Wettbewerber aus China und Deutschland massiv zulegen und in verschiedenen Fahrzeugsegmenten viele Neuerungen vorlegen. Eine hohe Innovationsstärke zeigt sich – teils mit Zeitverzug – häufig auch in Absatzerfolgen.

Für die deutschen Automobilhersteller stellt sich der Ausblick sehr vielversprechend dar, da sie ihre Innovationsanstrengungen im Jahr 2025 massiv erhöht haben: Im Ländervergleich machen die deutschen OEMs bei der Elektro-Innovationsstärke einen Sprung nach vorn und liegen nunmehr fast gleichauf mit den chinesischen Automobilherstellern. Auf Basis einer Gesamtinnovationsstärke aller globalen Automobilhersteller von 371 Elektro-Indexpunkten (Serie, Vorserie, Studien) liegt der Anteil der chinesischen OEMs aktuell bei 32,4% gefolgt von Deutschland mit 31,9%. In den Vorjahren konnten die deutschen OEMs nur gut 20% der Elektroinnovationsstärke für sich reklamieren, während China bei über 40% lag. Die deutschen Hersteller Volkswagen, BMW und Mercedes weisen aktuell die höchste Innovationsstärke bei den Vorserien-Neuerungen auf, die im Laufe des Jahres 2026 in den Markt kommen (vgl. Abbildung 2).

Hierzu Studienleiter Stefan Bratzel: „Deutschland holt bei der Elektro-Innovationsstärke massiv auf: Mit einem Anteil von knapp 32 Prozent an der globalen Elektroinnovationsstärke liegen die deutschen OEMs inzwischen nahezu gleichauf mit chinesischen Herstellern – noch vor wenigen Jahren war der Abstand deutlich größer. BMW, Volkswagen und Mercedes-Benz weisen aktuell die höchste Innovationsstärke bei Vorserien-Neuerungen auf. Das stimmt mich für die künftige Wettbewerbsfähigkeit der deutschen Automobilindustrie im BEV-Segment optimistisch.“

Abbildung 2: Innovationsstärke der Elektromobilität nach OEM-Herkunftsländern

Neuzulassungen von Elektrofahrzeugen in 2026 – hohe Korrelation mit der Innovationsstärke

Eine hohe Innovationskraft im Elektrobereich wirkt sich meist positiv auf die Elektroverkäufe aus. Eine hohe Stärke von kundenrelevanten Elektro-Innovationen (Reichweite, Ladezeit etc.) ist neben dem Endkundenpreis ein wichtiger kaufrelevanter Faktor insbesondere in frühen Innovationsphasen. Die Top-6 der innovationsstärksten Elektro-Automobilhersteller sind gleichzeitig die Top-6 der absatzstärksten Elektroautobauer sowohl im Gesamtjahr 2025 und als auch im 1. Quartal 2026 (vgl. Abbildung 3). Die Innovationsstärke korreliert in den Untersuchungszeiträumen stark positiv mit den Elektro-Absatzzahlen der globalen Automobilhersteller (r = 0,73).

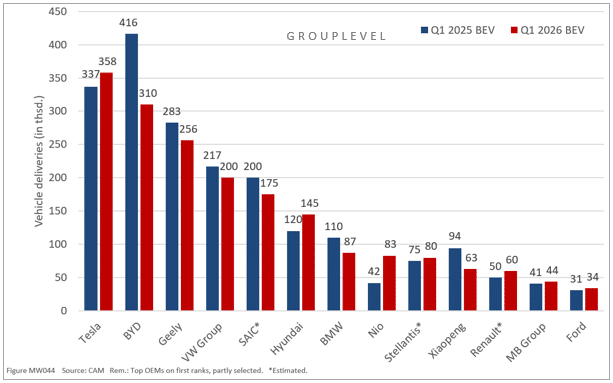

Während im Gesamtjahr 2025 noch der chinesische BYD-Konzern mit 2,255 Mio. Einheiten klar vor Tesla mit 1,636 Mio. Pkw der absatzstärkste Elektroautohersteller (BEV) war, hat sich die Rangfolge in den ersten Monaten des Jahres 2026 wieder gedreht. Im ersten Quartal 2026 setzt sich der US-Hersteller Tesla wieder an die Spitze deutlich vor BYD, Geely und dem Volkswagen-Konzern. In den ersten drei Monaten des Jahres verkauft Tesla knapp 360.000 BEV, gefolgt von BYD mit 310.000 und Geely mit 256.000 Einheiten. Die Volkswagen Group folgt mit 200.000 Auslieferungen vor SAIC mit etwa 175.000 und Hyundai (145.000), die damit deutlich hinter den Top-3 zurückbleiben (vgl. Abbildung 3).

Abbildung 3: BEV-Absatz (Pkw) von globalen Automobilherstellern im 1. Quartal 2026 (in Tsd., Vergleich zum Vorjahresquartal)

Nur wenige Automobilhersteller können im Vergleich zum Vorjahresquartal zulegen. Hierzu zählt in den Top-5 lediglich Tesla, die ihre Verkäufe um 6,2% steigern können, während die chinesischen Hersteller wie BYD, Geely und SAIC, u.a. bedingt durch das Auslaufen der Förderung in China, massiv verlieren. Besonders auffällig ist Rückgang um 25% bei BYD, Xpeng (-33%) sowie BMW (-21%). Demgegenüber können vor allem Hyundai (+21%) und Nio (+98%) ihre Auslieferungen deutlich steigern.

Hierzu Studienleiter Stefan Bratzel: „Die Daten des ersten Quartals 2026 zeigen eine klare Trendwende: Tesla hat sich mit rund 360.000 ausgelieferten BEV an die Spitze zurückgekämpft und den chinesischen Marktführer BYD deutlich distanziert. Während Tesla als einziger der Top-5-Hersteller mit einem Plus von 6,2 Prozent zulegen konnte, trifft das Auslaufen der staatlichen Förderung in China die dortigen Hersteller empfindlich – BYD verliert ein Viertel seiner Absätze, Xpeng sogar ein Drittel. Hinzu kommen ein zunehmend gesättigter Heimatmarkt sowie ein wachsender Margendruck durch den intensiven Preiswettbewerb in China. Tesla scheint derzeit noch von seinem hohen Innovationsniveau der Vergangenheit bei moderaten Preisen zu profitieren. Für den US-Hersteller zahlen sich zudem die Modellpflege sowie die vergleichsweise stabile Nachfrage in Nordamerika und Europa und eine schnelle Lieferfähigkeit aus. Insgesamt erwarten wir ab dem zweiten Quartal 2026 eine Belebung des globalen BEV-Marktes – getragen von neuen Modellen, sinkenden Batteriekosten und einer schrittweisen Erholung der Kaufbereitschaft. Der strukturelle Wachstumstrend bei Elektrofahrzeugen bleibt intakt.“

Über den CAM Electromobility Report

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

ANHANG: Methodik zur Berechnung der Innovationsstärke

Die CAM-Innovationsstärke im Technologiefeld der Elektromobilität (BEV, bestehend aus Neuerungen von batterieelektrischen Fahrzeugen (BEV) und des Elektro-Ökosystems) basiert auf der systematischen Erfassung und Bewertung von Serien-Innovationen. Innovationen werden definiert als technische Neuerungen, die einen spürbaren, zusätzlichen Kundennutzen bieten. Die Innovationen werden systematisch nach dem M.O.B.IL-Ansatz bewertet. Jede Innovation erhält einen „Score“, d.h. einen kumulierten Indexwert (Innovationsstärke) entsprechend ihrer Reife (Serie vs. Konzept), Originalität (Weltneuheit vs. Unternehmensneuheit), ihrem Kundennutzen und ihrem Innovationsgrad (niedrig vs. hoch). Im Mittelpunkt der Bewertung von Innovationen im Bereich der Elektromobilität steht die CAM-Triade, bestehend aus Reichweite, Stromverbrauch und Ladeleistung, die als zentrale kundenrelevante Leistungsparameter der Elektromobilität gelten. Ergänzend werden die Segmentbesetzung (z. B. erstmalige Einführung elektrischer Antriebe in bestimmten Fahrzeugsegmenten) sowie weitere innovationsrelevante Entwicklungen im Bereich der Elektromobilität berücksichtigt. Dazu zählen unter anderem Fortschritte in der Batterietechnologie, der Ladesteuerung oder verwandten Systemkomponenten. Als Serien-Innovation gelten Neuerungen, die auf mindestens einem relevanten globalen Pkw-Markt (insbesondere Europa, USA, China oder Japan) für Endkunden bestellbar sind. Im Zeitraum 2020 bis 2025 wurden insgesamt 874 Serien-Innovationen im Bereich der Elektromobilität erfasst und ausgewertet.

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

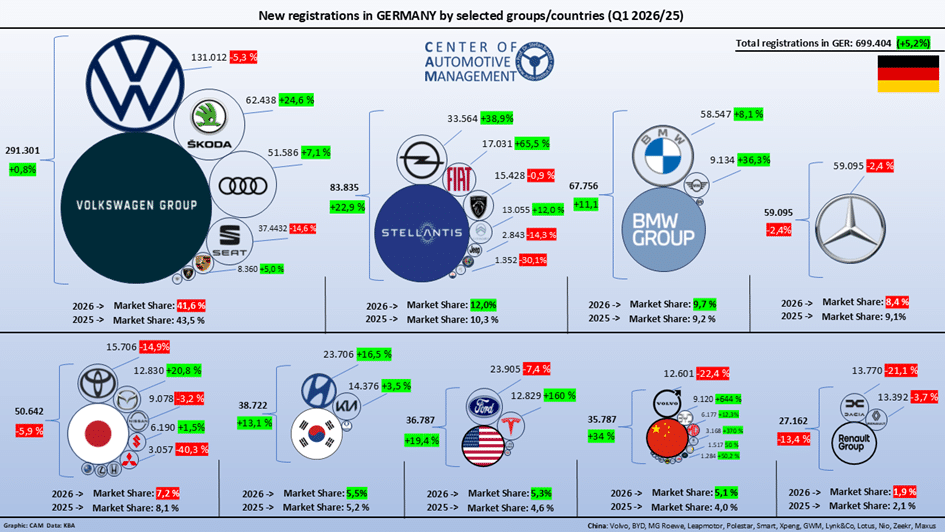

Neuzulassungen in Deutschland Q1 2026: 699.404 Einheiten (+5,2 % ggü. Vorjahr) – VW-Konzern klarer Marktführer mit 41,6 % Marktanteil.

Stellantis mit 83.835 Zulassungen (+22,9 %) stark über Erwartungen; BMW Group +11,1 % (67.756 Einheiten), Mercedes-Benz -2,4 % (59.095 Einheiten) – japanische Marken verloren auf 7,2 % Marktanteil (Q1 2025: 8,1 %).

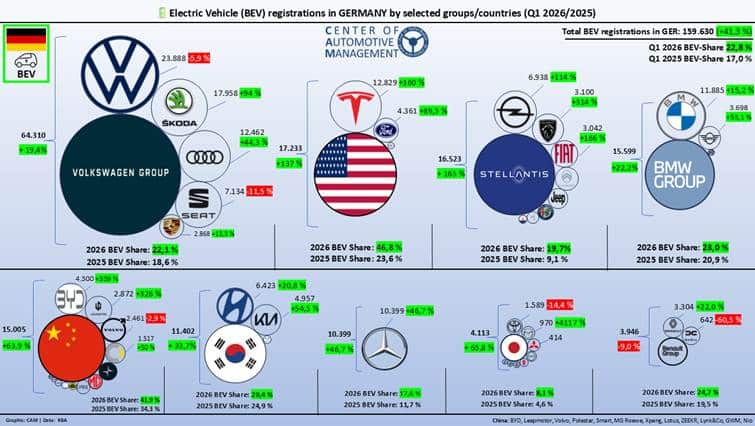

Q1 2026 E-Fahrzeug-Zulassungen+41,3 % auf 159.630 Einheiten – BEV-Anteil stieg von 17,0 % auf 22,8 %.

Gründe der positiven BEV-Entwicklung: gesunkene Neuwagenpreise, mehr Modelle (155 in 2026), bessere Reichweite & Ladeleistung – gestiegene Kraftstoffpreise dürften die BEV-Nachfrage in Deutschland weiter antreiben.

Teslas mit starkem Comeback (+160 % / 12.829 Einheiten).

Der deutsche Neuwagenmarkt startet angesichts geopolitischer Spannungen gut ins Jahr 2026: Mit 699.404 neu zugelassenen Fahrzeugen im ersten Quartal steigt der Markt um 5,2 % gegenüber Q1 2025. Im Vergleich der Automobilhersteller zeigt sich ein differenziertes Bild (vgl. Abbildung 1):

Der Volkswagen-Konzern bleibt zwar der unbestrittene Marktführer mit 291.301 Zulassungen, der Marktanteil reduziert sich jedoch leicht auf 41,6 %. Die Kernmarke VW verliert 5,3 %, während Škoda um 24,6 % zulegte und Audi um 7,1 % wächst. SEAT/Cupra schrumpft um 14,6 %.

Stellantis legt stark zu und kommt auf 83.835 Zulassungen (+22,9 %) und macht einem Marktanteilssprung von 10,3 % auf 12,0 %. Opel treibt die Erholung maßgeblich voran und legt um 65,5 % zu.

Die BMW Group wächst überdurchschnittlich auf 67.756 Zulassungen (+11,1 %)— die BMW-Kernmarke steigt um 8,1 %, MINI legt um +36,3 % zu. Mercedes-Benz gibt leicht nach mit -2,4 % auf 59.095 Einheiten.

Chinesische Marken zeigen den stärksten Zuwachs (+34 %) und festigen mit 35.787 Einheiten ihren Fußabdruck auf Europas größtem Automarkt.

Das koreanische Duo Hyundai/Kia wächst auf 38.722 Zulassungen (+13,1 %), während japanische Marken – allen voran Toyota (-14,9 %) – um 5,9 % sinken und auf einen Marktanteil von 7,2 % kommen.

Die US-Gruppe verzeichnet 36.787 Einheiten (+19,4 %), wobei insbesondere Tesla wieder enorm zulegt (+160 %).

Abbildung 1: Neuzulassungen (alle Antriebe) nach Herstellern/Gruppen in Q1 2026

Quelle: CAM

Neuzulassungen von Elektrofahrzeugen

Die Elektromobilität in Deutschland setzt ihren Markthochlauf in den ersten drei Monaten des Jahres mit hoher Dynamik fort: Die BEV-Zulassungen steigen in Q1 2026 um 41,3 % auf 159.630 Einheiten, der BEV-Anteil klettert von 17,0 % auf 22,8 %. Im März liegt der BEV-Anteil bereits bei 24 %. Erklärungen für diese Entwicklung liefert u.a. unsere kürzliche Studie zur BEV-Marktsegmentierung: Die Anzahl der verfügbaren BEV-Modelle ist im Jahr 2026 auf 155 gestiegen, wobei der Durchschnittspreis der Fahrzeuge in den verschiedenen Segmenten deutlich gesunken ist, und technologisch bieten die Fahrzeuge eine signifikant höhere Reichweite sowie eine verbesserte Ladeleistung im Vergleich zu den Vorjahren (vgl. https://auto-institut.de/presse/entwicklungstrends-der-elektromobilitaet-segment-und-modellanalyse-der-neuzulassungen-in-deutschland-jan-maerz-2026/

Hierzu Studienleiter Stefan Bratzel: „Fast jedes vierte neu zugelassene Fahrzeug im März war ein reines Elektroauto – damit wird immer mehr eine kritische Nachfrageschwelle erreicht. Diese Dynamik speist sich bislang nicht aus den gestiegenen Kraftstoffpreisen infolge des Irankrieges. Sie ist das Ergebnis eines tiefgreifenden Angebotswandels. Die Zahl von BEV-Modellen – auch in preissensitiven Segmenten – ist auf über 150 gestiegen, gerade auch von deutschen Herstellern. Und weitere Modelle – auch in niedrigeren Preissegmenten – folgen zeitnah. Der Markt steht damit an einem interessanten Punkt: Die angebotsseitige Modellreife trifft auf eine neue Nachfragekonstellation. Steigende Signalpreise an der Tankstelle werden das Interesse an Elektrofahrzeugen in diesem Jahr weiter schüren. Die staatliche Kaufprämie von bis zu 6.000 Euro wird im Laufe des Jahres zusätzlich für einen Schub für private Haushalte sorgen. 2026 kann zu einem echten Wendejahr der Elektromobilität in Deutschland. Allerdings müssen vor allem die Rahmenbedingungen in punkto Ladeinfrastruktur in Städten und Ladepreise weiter verbessert werden.“

Die Analyse der Elektro-Neuzulassungen von Herstellern nach Absatztrends und Marktanteilen zeigt die Treiber Markthochlaufs (vgl. Abbildung 2):

Der VW-Konzern ist der BEV-Marktgewinner mit 64.310 Einheiten (+19,4 %), wobei besonders Škoda (+94 % / 17.958 Einheiten) und Audi (+137 % / 12.462 Einheiten) stark zulegen.

Tesla feiert nach erheblichen Einbußen im Vorjahr ein Comeback (+160 %) und ist erneut unter den Top-3 der absatzstärksten BEV-Marken in Deutschland mit 12.829 Neuzulassungen. Wichtiger Treiber dürften hier auch die Preissenkungen sein.

Stellantis zeigt, dass seine Elektrostrategie in Europa zunehmend Früchte trägt: Mit einem BEV-Wachstum von 165 % auf 16.523 Einheiten und einem BEV-Anteil, der von 9,1 % auf 19,7 % steigt, zählt Stellantis zu den Gewinnern des Quartals.

Die BMW Group meldet solide 15.599 BEV-Einheiten (+22,2 %) mit einem BEV-Anteil von 23,0 %, während Mercedes-Benz mit 10.399 BEV-Einheiten (+46,7 %) und einem BEV-Anteil von 17,6 % (2025: 11,7 %) ebenfalls ein starkes BEV-Wachstum im Konzern verzeichnet.

Chinesische Marken können mit einem Plus von 63,9 % auf jetzt 15.005 BEV-Neuzulassungen ihren Marktanteil am deutschen Elektroautomarkt auf 9,4 % erhöhen. Treiber sind BYD mit 4.300 Einheiten (+339 %) sowie Leapmotor mit 2.872 Einheiten (+326%). Damit setzen die chinesischen Hersteller ihre Expansion in Europa angesichts des intensiven Wettbewerbs und Preiskampfes im Heimatmarkt fort.

Abbildung 2: Elektro-Neuzulassungen nach Herstellern/Gruppen in Q1 2026

Quelle: CAM

Über den Electromobility Report:

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

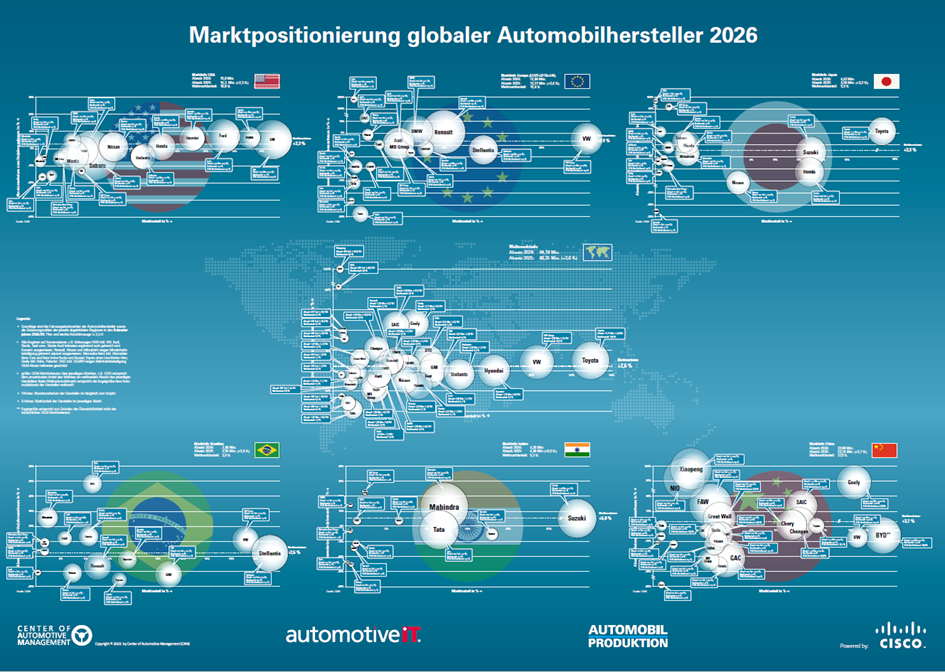

m Rahmen der vorliegenden Analyse wurden 32 globale Automobilgruppen untersucht. Das globale Marktwachstum der analysierten Konzerne liegt bei +2,6%, wobei die Schere zwischen Gewinnern und Verlierern deutlich aufgeht:

Unter den Wachstumstreibern stechen chinesische OEMs hervor: Xpeng (+126%), NIO (+47%), Geely (+23%) und SAIC (+22%) verzeichnen die höchsten Wachstumsraten, aber auch BYD legt um 6,5% auf 4,55 Mio. abgesetzte Pkw zu. Zwischen 2019 und 2025 hat sich etwa der Weltmarktanteil von BYD von 0,5% auf 5,3 % vervielfacht, während die Geely Gruppe von 2,5% auf einen globalen Marktanteil von 4,8% zulegen konnte. Mittlerweile belegen diese chinesischen OEMs im Weltmarkt Position 6 bzw. 8 und erhöhen kontinuierlich ihre internationalen Verkäufe, um die Abhängigkeit vom wettbewerbsintensiven Heimatmarkt weiter zu reduzieren.

Dagegen müssen viele etablierte Hersteller wie Mercedes Benz (-9,2%), Honda (-7,6%) Nissan (-4,4%), Ford (-1,7%) und Stellantis (-1,2%) bereits seit Jahren Rückgänge auf dem Weltmarkt verkraften. Fords Weltmarktanteil sank von 6,5% im Jahr 2019 auf 5,1% im Jahr 2025. Im gleichen Zeitraum sanken die Weltmarktanteile bei Honda von 6,5% auf 4,1%, bei Nissans von 6,3% auf 3,7% bzw. bei Stellantis von 9,0% (2020) auf nur noch 6,4%. Auch bei Mercedes und Audi sind im Zeitverlauf deutliche Rückgänge des globalen Marktanteils erkennbar. Besonders betroffen ist neuerdings auch der Elektroautobauer Tesla (2025: -8,6%), dessen Weltmarktanteil vom Höchststand im Jahr 2023 von 2,2% auf nunmehr 1,9% im Jahr 2025 gesunken ist.

Toyota und Volkswagen können ihre Weltmarktanteile im Vergleich zum Vorjahr leicht erhöhen. Toyota behauptet sich als absatzstärkster Automobilkonzern mit 11,2 Mio. Fahrzeugen (+4,8%) und einem globalen Marktanteil von 13,0%. Im Vergleich zum Vor-Corona-Jahr 2019 (12,8%) konnte Toyota damit seinen Weltmarktanteil sogar leicht erhöhen. Volkswagen hat mit 8,98 Mio. Einheiten (+3,3%) und einem Marktanteil von 10,4% seinen globalen Absatzanteil seit 2019 (12,9%) erstmals wieder gestoppt.

Die globale Neuordnung der Automobilwelt erklärt sich vor allem mit der Marktpositionierung vieler Hersteller auf wenige Kernregionen, insbesondere China, sowie dem Wachstum neuer chinesischer Wettbewerber im Zuge der Elektromobilität. Hatten etwa die deutschen Automobilhersteller im Jahr 2019 im weltweit größten Automobilmarkt China noch einen Marktanteil von 25 %, so sank dieser bis zum Jahr 2025 auf 15,4%. Im gleichen Zeitraum reduzierte sich auch der Marktanteil japanischer Hersteller in China von 21,9 auf 12,2% sowie des koreanischen Hyundai Konzern (inkl. Kia) von 4,8% auf nur noch 0,9%. Demgegenüber stieg im Zuge des Hochlaufs der Elektromobilität der Anteil der chinesischen Hersteller im Heimatmarkt von 37,8% (2019) auf 65,3% im Jahr 2025 an.

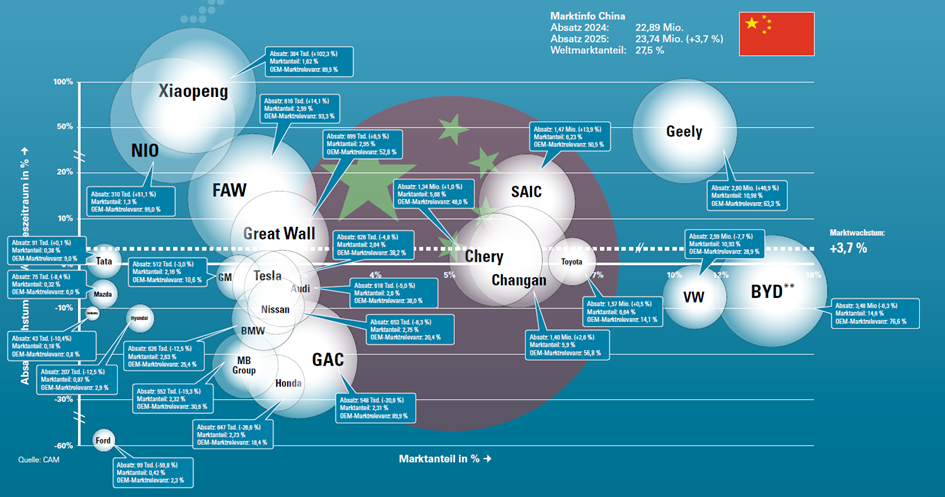

Die Verwundbarkeit der Automobilhersteller durch Marktveränderungen in China ist jedoch in hohem Maße eine Folge der spezifischen Marktpositionierung. So zeigen sich im Herstellervergleich erhebliche Unterschiede bei der jeweiligen Marktstärke bzw. OEM-Marktrelevanz (vgl. Abb. 2).

Volkswagen ist besonders von der Marktdynamik in China betroffen, da dort im Jahr 2019 noch mit 4,2 Mio. Pkw rund 40% der globalen Absätze des VW-Konzerns getätigt wurden. Mittlerweile ist die OEM-Marktrelevanz in China auf 28,9% und 2,59 Mio. Pkw-Verkäufen gesunken – mit zwischenzeitlich erheblichen Folgen für die Gewinne.

Die japanischen Hersteller Nissan und Honda sind ebenfalls stark verwundbar durch eine hohe chinesischen Marktrelevanz, die im Jahr 2019 noch bei 30 bzw. 29% lag und aufgrund der Absatzeinbrüche jetzt bei nur noch 20,4% bzw. 18,4% liegt.

Demgegenüber war Toyota von der chinesischen Marktdynamik sehr viel weniger betroffen, da die OEM-Marktrelevanz im Jahr 2019 nur bei moderaten 15% lag und im Vergleich zu 2025 nur leicht auf 14,1% sank.

Der Hyundai Konzern realisierte im Jahr 2019 rund 14% seiner Gesamtverkäufe in China und hatte entsprechend ebenfalls eine moderate Marktrelevanz. Im Unterschied zu Toyota brachen die Absätze in China stark ein, wodurch sich die Marktrelevanz auf nur noch 2,8% im Jahr 2025 dezimierte. Im gleichen Zeitraum erhöhte Hyundai jedoch im US-Markt seine Verkäufe und steigerte die Marktrelevanz im gleichen Zeitraum von 18 auf 25%.

Abbildung 2: Marktpositionierung globaler Automobilhersteller in China (2026)

Quelle:CAM

Bei vielen etablierten Hersteller hat sich die Marktrelevanz des Heimatmarktes in den letzten Jahren wieder verstärkt. Insbesondere die US-amerikanischen Hersteller General Motors und Ford fokussieren sich mit einer US-Marktrelevanz von 58,9 bzw. 50,2% sehr stark auf den einheimischen Markt. Eine ähnlich starke Dominanz hat auch Renault in Europa (58%). Subaru und Honda haben mit über 69 bzw. über 40% eine hohe Marktrelevanz in den USA und damit eine hohe Abhängigkeit von US-Markt. Suzuki profitiert derzeit im Wachstumsmarkt Indien von seiner hohen dortigen Marktrelevanz von 54.1%, wodurch jedoch auch entsprechende Abhängigkeiten bestehen. Bei den deutschen Automobilhersteller macht die Heimatregion Europa derzeit knapp 40% an den Gesamtverkäufen aus.

Unter den globalen Herstellern weist insbesondere Toyota eine recht ausgeglichene Marktpositionierung auf. Lediglich in den USA ist Toyota mit 22,5% Marktrelevanz besonders stark engagiert, während Japan 15,2%, China 14,1% bzw. Europa 8,3% an den Gesamtverkäufen ausmacht. Der Rest verteilt sich auf andere Marktregionen. Auch Hyundai besitzt eine recht ausbalancierte globale Marktposition und ist – nach den Rückgängen in China – neben dem Heimatmarkt Korea vor allem in den USA, Europa, Brasilien und Indien gut positioniert.

Hierzu Studienleiter Stefan Bratzel. „Insgesamt zeigt sich, dass in Zeiten hoher Volatilität Automobilhersteller mit einer ausbalancierten globalen Marktpositionierung mittel- und langfristig resilienter und damit auch erfolgreicher sind. Insbesondere in Krisen zeigen sich die Folgen einer unausgeglichenen Marktpositionierung. Durch eine starke Präsenz in einem wichtigen Automobilmarkt können Hersteller bei hoher Wachstumsdynamik zwar überdurchschnittlich profitieren und schnell Weltmarktanteile hinzugewinnen bzw. kurzfristig Schwächen in anderen Marktregionen verdecken. Allerdings gehen globale Hersteller dabei auch hohe Risiken ein, wenn der dominante Absatzmarkt in Turbulenzen gerät. Langfristig erfolgreich werden solche Hersteller sein, die eine ausgeglichene Marktstruktur aufweisen und schnell auf Veränderungen reagieren können.“

Abseits der Entwicklungen einzelner OEMs offenbart die neue Marktpositionierungsmatrix des CAM die Entwicklungstendenzen auf den wichtigsten Automobilmärkten im direkten Jahresvergleich:

Obwohl China mit einem Volumen von 23,7 Mio. (+3,7%) Einheiten weiterhin auf Wachstumskurs ist, offenbart der Markt eine zunehmend komplexe Wettbewerbsdynamik. Etablierte Platzhirsche wie die VW Group (-7,7%) und BYD (-6,3%) verlieren spürbar Marktanteile an technologiegetriebene Newcomer wie Xiaopeng (+125,9%), NIO (+46,9%) und Xiaomi, die gezielt die digitalaffine chinesische Käuferschicht adressieren. Ein historischer Einschnitt gelingt Geely: Mit 2,6 Mio. Einheiten (+46,9%) überholt der Konzern erstmals die VW Group im Heimatmarkt. Gleichzeitig setzen die großen staatlichen Konzerne SAIC (+13,9%), FAW (+14,1%) und Great Wall (+6,5%) zunächst ihren Wachstumskurs fort. Insgesamt steht der chinesische Automobilmarkt vor einer großen Konsolidierungswelle. Aufgrund hoher Überkapazitäten und einem enormen Preiskampf versuchen viele Hersteller die hohe Abhängigkeit vom Heimatmarkt durch eine zunehmende Internationalisierung zu reduzieren.

Die übrigen Kernregionen USA (+2,3%), Europa (+2,4%), Japan (+3,3%) und Brasilien (+2,6%) erholten sich zwar allesamt spürbar, bleiben jedoch weiterhin hinter ihrem vollen Wachstumspotenzial zurück – nicht zuletzt infolge des tiefgreifenden technologischen Wandels durch die Elektrifizierung des Antriebsstrangs, der Hersteller wie Konsumenten gleichermaßen vor erhebliche Investitions- und Kaufentscheidungen stellt und eine zügige Markterholung strukturell bremst.

Die einzige Ausnahme bildet Indien. Wurden 2019 noch rund 3,0 Mio. Pkw neu zugelassen, so liegt das Verkaufsvolumen im Jahr 2025 bereits bei 4,49 Mio. Einheiten (+5,0%) – ein Weltmarktanteil von 5,2%. Maßgeblicher Wachstumstreiber ist das rasant steigende Einkommensniveau der indischen Mittelschicht, die zunehmend in der Lage ist, erstmals ein eigenes Fahrzeug zu erwerben und damit eine völlig neue Käuferschicht für den Automobilmarkt erschließt. Indien positioniert sich damit sowohl für Volumen- als auch Premiumhersteller als einer der strategisch relevantesten Wachstumsmärkte weltweit und gewinnt zugleich als attraktiver Fertigungs- und Verkaufsstandort weiter an Bedeutung.

Über das CAM: Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

Center of Automotive Management (CAM)

Prof. Dr. Stefan Bratzel

An der Gohrsmühle 25

51465 Bergisch Gladbach

Tel.: +49 (0) 22 02 / 28577-0

Mobil: +49 (0) 174 / 9 73 17 78

Fax: +49 (0) 22 02 / 28577-28

E-Mail: stefan.bratzel@auto-institut.de

Web: www.auto-institut.de

[1] Die Studie zur Marktpositionierung wurde durch das CAM erarbeitet. Das Poster entstand mit freundlicher Unterstützung von Cisco und den Zeitschriften Automobilproduktion und AutomotiveIT.

Center of Automotive Management (CAM), Bergisch Gladbach, den 26.03.2026

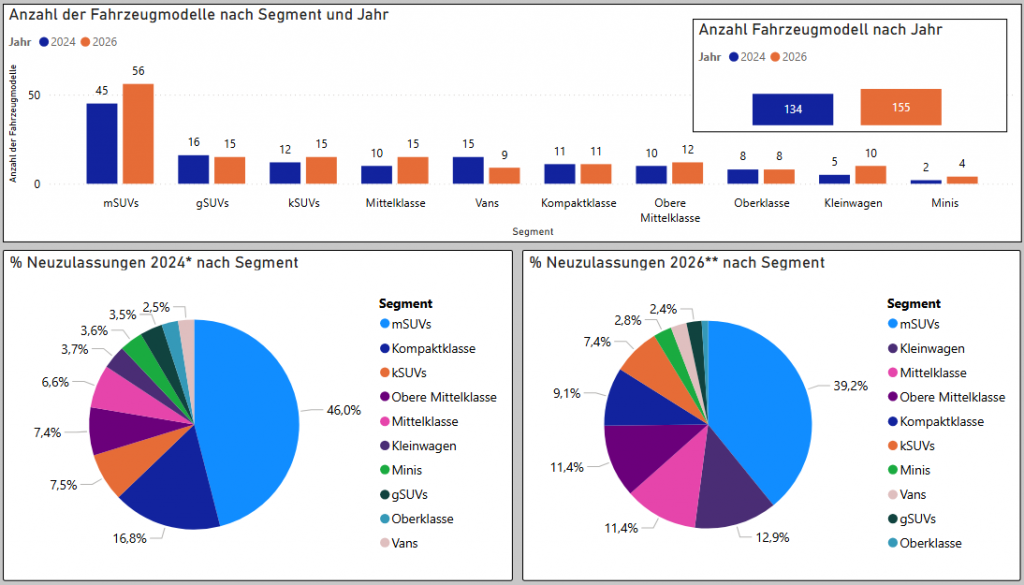

Die Zahl der batterieelektrischen Modelle steigt von 134 (2024) auf 155 (Jan–März 2026). SUVs dominieren weiterhin das Modellangebot mit 86 Modelle, 55 % der verfügbaren Modelle.

Verschiebung der Neuzulassungen in kleinere Segmente: Kleinere und mittlere Fahrzeugklassen gewinnen deutlich an Bedeutung. Ihr Anteil an den Neuzulassungen steigt von rund 10 % im Jahr 2024 auf etwa 25 % im Jahr 2026.

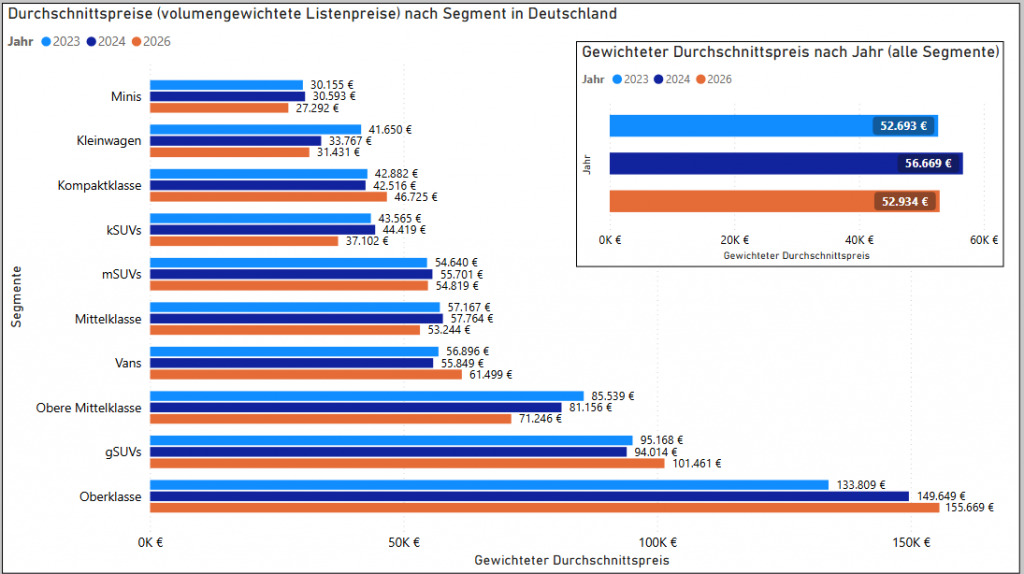

Der volumengewichtete Durchschnittspreis sinkt von 56.669 € (2024) auf 52.934 € (2026). Preisrückgänge zeigen sich vor allem in volumenstarken Segmenten, während Premiumsegmente weiterhin steigende Preise verzeichnen.

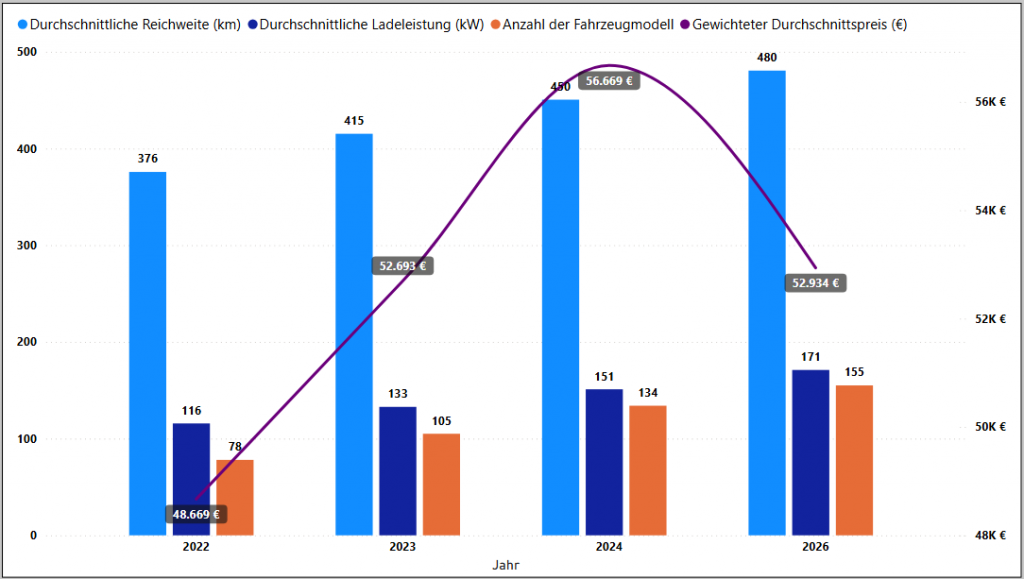

Die durchschnittliche Reichweite der Modelle steigt von 376 km (2022) auf 480 km (2026) und die Ladeleistung von 116 kW auf 171 kW, was auf deutliche technologische Verbesserungen bei Elektrofahrzeugen hinweist.

Das derzeit verfügbare Modellangebot in Deutschland ermöglicht bereits ein dynamisches Wachstum der Elektromobilität. Die Zahl der batterieelektrischen Fahrzeugmodelle wächst in den ersten Monaten des Jahres 2026 auf 155 Modelle im Vergleich zu 134 Modellen im Jahr 2024. Das Modellangebot ist weiterhin stark durch SUVs geprägt, die mit einem Anteil von 55 % bzw. 86 Modellen mehr als die Hälfte des Gesamtangebots ausmachen. In den für den Markthochlauf besonders relevanten Fahrzeugklassen wie Minis und Kleinwagen bleibt das Angebot hingegen weiterhin begrenzt. Gleichzeitig zeigt sich eine rückläufige Entwicklung bei den Fahrzeugpreisen. Der an den Neuzulassungen gewichtete durchschnittliche Fahrzeugpreis (Listenpreis ohne Sonderausstattung und Aktionspreise) sinkt im Jahr 2026 auf 52.934 € und liegt damit deutlich unter dem Niveau des Jahres 2024 von 56.669 €. Parallel dazu verbessern sich die technischen Eigenschaften der Fahrzeuge weiter: Die durchschnittliche Reichweite steigt deutlich von 450 km auf 480 km (WLTP). Auch die durchschnittliche Ladeleistung erhöht sich signifikant von 151 kW auf 171 kW.

Dies sind die wichtigsten Ergebnisse des Electromobility Report 2026 des Center of Automotive Management (CAM), der das Modellangebot in Deutschland analysiert. Für das Jahr 2026 erwartet das CAM weiterhin eine spürbare Belebung der Marktdynamik von Elektrofahrzeugen in Deutschland, insbesondere vor dem Hintergrund verschärfter CO₂-Flottengrenzwerte in der Europäischen Union. Gleichzeitig bestätigt sich der Trend sinkender Neuwagenpreise.

Die Anzahl der batterieelektrischen Fahrzeugmodelle in Deutschland steigt von 134 im Jahr 2024 auf 155 im Jahr 2026 (Jan–März) und deutet damit auf eine zunehmende Modellvielfalt im Markt hin. Gleichzeitig bleibt die Marktstruktur weiterhin stark durch SUV-Segmente (mSUV, kSUV und gSUV) geprägt, die den größten Anteil an den Neuzulassungen stellen. Ungeachtet des von 73 auf 87 Modelle gestiegenen SUV-Angebots (mSUV, kSUV und gSUV) zwischen 2024 und 2026 sinkt der Neuzulassungsanteil dieses Segments in Deutschland von 57 % auf aktuell 49 %. Innerhalb der Segmente bleibt das mSUV-Segment sowohl hinsichtlich der Modellanzahl (56) als auch der BEV-Neuzulassungen (39,2%) führend. Kleinere und mittlere Fahrzeugklassen gewinnen zunehmend an Relevanz. Ihr Anteil steigt deutlich von 10,3 % im Jahr 2024 auf 24,3 % im Jahr 2026. Diese Entwicklung lässt sich unter anderem dadurch erklären, dass sich das BEV-Angebot bei Minis, Kleinwagen und Mittelklasse im Untersuchungszeitraum von 17 auf 29 Modelle erhöht hat (vgl. Abb. 1).

Abbildung 1: Anzahl der Modelle nach Jahr & Segment und NZL nach Segment und Jahr (2024 / 2026)*

Quelle: CAM; *Jan-Okt 2024, ** Jan-März 2026

Im deutschen Elektromobilitätsmarkt zeigt sich ein signifikanter Rückgang der Durchschnittspreise von 56.669 € im Jahr 2024 auf 52.934 € im Jahr 2026, die jeweils nach Verkaufsvolumen gewichtet wurden (vgl. Abb. 2). Auf Segmentebene sind insbesondere in volumenstarken Klassen deutliche Preisrückgänge zu beobachten: Die Segmente „Kleine SUV“ (kSUV), Mittelklasse und Obere Mittelklasse verzeichnen die stärksten Preisrückgänge. Hauptursachen hierfür sind der intensivere Wettbewerb sowie strategische Preisanpassungen einzelner Hersteller, wie etwa die Preissenkungen beim Tesla Model 3. Gleichzeitig tragen neue, preisgünstigere Modelle wie der BYD Atto 2 oder der Renault R4 zu einem erhöhten Wettbewerbsdruck und damit zu sinkenden Preisen in diesen Segmenten bei. Auch in den Einstiegssegmenten Minis und Kleinwagen gehen die Preise zurück, wodurch die Erschwinglichkeit von Elektrofahrzeugen weiter zunimmt. In den Segmenten gSUV und Oberklasse ergibt sich ein höheres Preisniveau, was jedoch vor allem auf die geringe Anzahl von Modellen und die für die Gewichtung relevante ungleichmäßige Verteilung der Modellzulassungen im betrachteten Zeitraum zurückzuführen ist.

Hierzu Studienleiter Stefan Bratzel:„Trotz deutlicher Fortschritte bei technologischen Parametern wie Reichweite und Ladeleistung bleibt das Preisniveau von Elektrofahrzeugen ein zentraler Hemmfaktor für den weiteren Markthochlauf in Deutschland. Im Vergleich zu Fahrzeugen mit Verbrennungsmotor bestehen weiterhin deutliche Unterschiede bei den Anschaffungskosten, die insbesondere für preissensiblere Kundensegmente eine wichtige Rolle spielen. Dies zeigt sich auch daran, dass aktuell nur 18 Elektromodelle zu einem Listenpreis von unter 30.000 € angeboten werden und das Angebot im Einstiegssegment damit weiterhin begrenzt ist. Es ist jedoch zu erwarten, dass die Hersteller zunehmend die preisliche Attraktivität der Elektromodelle gegenüber Benziner-Modellen durch günstige Leasingangebote steigern werden, u.a. um die CO₂-Flottenziele der Europäischen Union zu erreichen.“

Abbildung 2: Durchschnittspreise (volumengewichtete Listenpreise) nach Segment in Deutschland

Quelle: CAM

Ausgehend vom Jahr 2022 zeigt sich ein deutlicher technologischer Fortschritt bei Elektrofahrzeugen. Die durchschnittliche Reichweite steigt von 376 km auf 480 km im Jahr 2026, während sich die Ladeleistung im gleichen Zeitraum von 116 kW auf 171 kW erhöht (Abbildung 3). Demgegenüber entwickelt sich das Preisniveau nicht linear: Ausgehend von 48.669 € im Jahr 2022 steigt der durchschnittliche Fahrzeugpreis zunächst auf 56.669 € im Jahr 2024, bevor er im Jahr 2026 wieder auf 52.934 € sinkt.

Abbildung 3 Segmentierung nach Gewichteter Durchschnittspreis (€), Durchschnittliche Reichweite (km), Ladeleistung (kW) nach Jahr und Anzahl der Modelle

Quelle: CAM

Über den Electromobility Report:

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.