Absatzrückgang auf breiter Front: Die 20 untersuchten Automobilhersteller liefern im ersten Halbjahr 2026 zusammen rund 37,3 Mio. Fahrzeuge aus – etwa 1,1 Mio. bzw. 2,8% weniger als im Vorjahreszeitraum. 14 der 20 Konzerne verzeichnen rückläufige Volumina.

Die Halbjahresbilanz der deutschen Automobilhersteller ist vor allem aufgrund stark rückläufiger Verkaufszahlen in China deutlich negativ. Für das Gesamtjahr ist keine Besserung in Sicht.

Toyota bleibt mit hochgerechnet rund 5,3 Mio. Fahrzeugen der absatzstärkste Hersteller vor Volkswagen und Hyundai-Kia. Stellantis, die SAIC-Eigenmarken und Chery zählen zu den Wachstumsgewinnern, während die China-Schwäche vor allem etablierte internationale Hersteller belastet.

Die Pkw-Kernmärkte China und USA sind zum Teil stark rückläufig, während in Europa leichte Zugewinne verzeichnet werden.

Globale Absatztrends der Automobilhersteller

Für die deutschen Automobilhersteller entwickelt sich das Gesamtjahr 2026 zu einer Belastungsprobe mit überdurchschnittlichen globalen Absatzverlusten in der ersten Jahreshälfte, vor allem infolge von stark rückläufigen Verkäufen in China. Bei erhöhter Wettbewerbsintensität sind negative Folgen für die finanzielle Performance zu erwarten, wenn nicht durch Effizienzverbesserungen gegengesteuert wird. Die 20 betrachteten Automobilhersteller kommen im ersten Halbjahr 2026 auf zusammen rund 37,3 Mio. Fahrzeuge, was einen Rückgang zum Vorjahreszeitraum von rund 1,1 Mio. Fahrzeugen bzw. einem Minus von 2,8 % entspricht. Bei den deutschen Automobilherstellern liegt der Absatzverlust zwischen 4,2 und 7 %. 14 der 20 analysierten Konzerne bleiben bei den globalen Absatzzahlen unter dem Vorjahreswert. Toyota behauptet mit hochgerechnet 5,3 Mio. Fahrzeugen die Spitzenposition vor Volkswagen mit 3,97 Mio. und Hyundai-Kia mit 3,60 Mio. Fahrzeugen. Dahinter folgen Stellantis mit 2,95 Mio. und GM mit rund 2,14 Mio. Fahrzeugen (vgl. Abb. 1). Das sind die zentralen Ergebnisse des AutomotivePerformance Report 2026 des Center of Automotive Management (CAM), der regelmäßig die Markt- und Absatztrends der Automobilbranche bilanziert.

Zu den Gewinnern des ersten Halbjahres 2026 zählen vor allem Tesla, Stellantis, Suzuki und die chinesischen OEM SAIC und Chery, wofür unterschiedliche Ursachen verantwortlich sind. Tesla (+16,3 %) profitiert von einer Erholung der Nachfrage nach Elektromobilität sowie einer verbesserten Modellverfügbarkeit und einer günstigen Vergleichsbasis im Vorjahr. Stellantis punktet mit einem Zuwachs von 10,8%, wobei der Anstieg neben neuen Modellen auch Ergebnis einer Erholung von schwachen Ergebnissen der Vorjahre, insbesondere in Nordamerika, ist. Die SAIC-Eigenmarken (+12,7%) und Chery (+7,7%) profitieren vor allem von der Expansion ins Ausland und der Nachfrage nach elektrifizierten Modellen. Suzuki (+9,9%) wird demgegenüber durch die starke Stellung im robusten Indiengeschäft gestützt.

Stark überdurchschnittliche Absatzverluste weisen die chinesischen Hersteller BYD und Changan sowie die US-Hersteller Ford und GM auf. BYD verliert überdurchschnittlich im rückläufigen chinesischen Markt (-39 %), was durch Zugewinne in internationalen Regionen nicht kompensiert werden kann. GM und Ford verlieren überdurchschnittlich im Heimatmarkt USA, was zum Teil an Portfoliobereinigungen und Lieferproblemen lag. Die deutschen Hersteller verlieren überdurchschnittlich aufgrund der hohen Verluste im chinesischen Markt. Volkswagen verliert 6,5%, Mercedes-Benz 7%, während BMW 4,2% unter dem Vorjahr liegt. Toyota büßt im ersten Halbjahr ebenfalls rund 3 Prozent seiner globalen Verkäufe im Vergleich zum Vorjahreszeitraum ein, wobei die Absatzrückgänge in China teilweise durch höhere Verkäufe in den USA kompensiert werden konnten. Relativ stabil bleiben die Absatzzahlen bei Hyundai, die dank Zuwächsen in den USA nur 1,6 Prozent ihrer Verkäufe abgeben müssen.

Abbildung 1: Pkw-Absatz globaler Automobilhersteller im Jan-Juni 2026 (H1 2025)*

Quelle: CAM; * Anmerkungen: Halbjahreswerte wurden teilweise auf Basis der Absätze der ersten fünf Monate sowie des Vorjahresvolumens für Juni hochgerechnet. Volkswagen exklusive TRATON, Hyundai einschließlich Kia, Geely einschließlich Volvo Cars und Polestar; SAIC nur Eigenmarken. Stellantis konsolidierte Auslieferungen, inkl. Leapmotor.

Studienleiter Stefan Bratzel: „Die globale Automobilindustrie tritt in eine neue Phase der Marktbereinigung ein, die in einem darwin’schen Ausleseprozess mündet. Wem es nicht gelingt, sich schnell den neuen Markt- und Technologiebedingungen anzupassen, droht längerfristig auszuscheiden bzw. die Unabhängigkeit zu verlieren. Der Absatzrückgang ist dabei Ausdruck einer Kombination aus konjunktureller Schwäche, geopolitischen Unsicherheiten, hohen Finanzierungskosten und einem immer schärferen technologischen Verdrängungswettbewerb. Für die finanzielle Performance der Hersteller sind die Aussichten entsprechend herausfordernd. Sinkende Volumina, Preisdruck und hohe Investitionen in Elektromobilität, Software und neue Fahrzeugarchitekturen belasten gleichzeitig. Hersteller, die den Absatzrückgang nicht durch Produktivitätsfortschritte, geringere Komplexität und konsequente Kostensenkungen kompensieren können, müssen mit deutlich rückläufigen Margen rechnen. Das Jahr 2026 dürfte deshalb zu einem weiteren Beschleuniger der Konsolidierung und Restrukturierung in der globalen Automobilindustrie werden.“

Entwicklung der Pkw-Kernmärkte USA, Europa und China

Die drei betrachteten Kernmärkte entwickeln sich im ersten Halbjahr 2026 deutlich unterschiedlich (vgl. Abb. 2). Während China um 20 % und die USA um 3 % unter dem Vorjahresniveau liegen, wächst Europa um rund 4,5 %. In Europa stützen insbesondere die steigende Nachfrage nach elektrifizierten Fahrzeugen und neue Modellangebote den Markt. In den USA belasten dagegen ein schwächeres Marktumfeld sowie handelspolitische und regulatorische Unsicherheiten die Entwicklung. Der starke Einbruch in China prägt jedoch die globale Absatzbilanz und beschleunigt zugleich die internationale Expansion chinesischer Hersteller.

Abbildung 2: Gegenüberstellung der Fahrzeugverkäufe nach Region im H1 2025 zu H1 2026*

Quelle: CAM; *Anmerkungen: Halbjahreswerte wurden teilweise auf Basis der ersten fünf Monate sowie des Vorjahresvolumens für Juni hochgerechnet.

Der chinesische Pkw-Neuwagenmarkt geht im ersten Halbjahr 2026 um 20,2 % zurück. Ausschlaggebend sind vor allem die schwächere wirtschaftliche Gesamtsituation. CAM rechnet in China für das Gesamtjahr mit mit nur noch 19,5 Mio. Pkw, was einem Rückgang von über 4 Mio. Pkw entspricht. Dadurch verschärft sich der Verdrängungswettbewerb weiter und dürfte in den kommenden Jahren zu einer stärkeren Konsolidierung des Marktes führen.

Einstweilen dürften die einheimischen chinesischen Anbieter ihre Marktanteile weiter erhöhen, aufgrund ihrer zunehmend nachgefragten preisgünstigen elektrifizierten Modelle. Für die deutschen Hersteller wird das Jahr 2026 zu einer zusätzlichen Belastungsprobe mit überdurchschnittlichen Marktanteilverlusten: Einerseits ist mit Volumenrückgängen durch den stark rückläufigen Markt zu rechnen, andererseits drohen Marktanteilsverluste, aufgrund ihrer überdurchschnittlichen Verkaufsstärke bei Verbrennern, die jedoch in China an Bedeutung verlieren. Bereits im 1. Halbjahr sinken die China-Verkäufe von Volkswagen um 25,9%, von BMW um 20,4% und von Mercedes-Benz um 28,3%.

Anhang: Methodik

Die Auswertung beruht auf den bis zum 13. Juli 2026 veröffentlichten Konzernangaben. Für Toyota, Suzuki, Honda, Nissan, Renault und Mazda liegen noch keine vollständigen Juni-Zahlen vor; deren Halbjahreswerte wurden von CAM auf Basis der Veränderungsrate von Januar bis Mai und des Vorjahresvolumens für Juni hochgerechnet. Die Konzernabgrenzungen folgen der CAM-Systematik: Volkswagen exklusive TRATON, Hyundai einschließlich Kia und Geely einschließlich Volvo Cars und Polestar; bei SAIC berücksichtigt die Vergleichsreihe die Eigenmarken. Bei Stellantis handelt es sich um konsolidierte Auslieferungen an Handel, Distributoren sowie End- und Flottenkunden.

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Das Institut unterstützt seine Kunden auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und fundierter Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

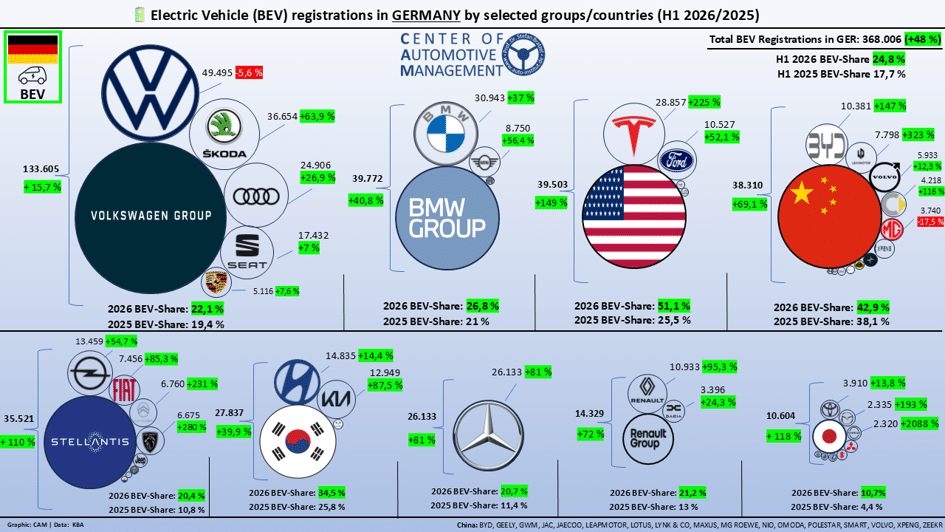

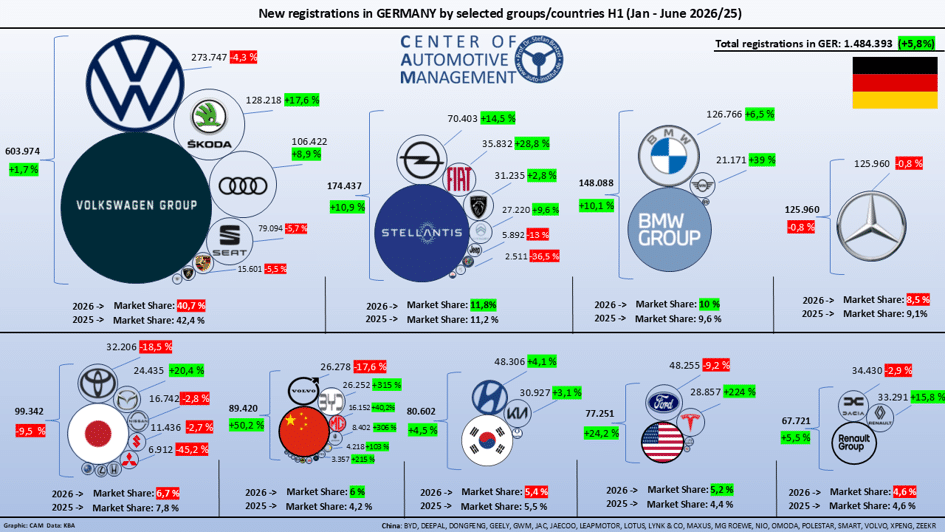

Elektrofahrzeuge setzen im ersten Halbjahr 2026 in Deutschland ihr starkes Wachstum fort. Batterieelektrische Pkw (BEV) kommen mit einem Plus von 48 % gegenüber dem Vorjahreszeitraum auf 368.000 Neuzulassungen; der BEV-Anteil steigt damit auf 24,8 % (Vorjahr: 17,7 %). Nach Herstellern dominiert der Volkswagen-Konzern den deutschen BEV-Markt mit 133.605 Neuzulassungen im ersten Halbjahr 2026. Allerdings sinkt der Anteil von Volkswagen an den gesamten BEV-Neuzulassungen auf 36,3 % nach rund 46 % im Vorjahreszeitraum. Zu den Gewinnern zählen im ersten Halbjahr 2026 vor allem Tesla, der Stellantis-Konzern sowie die chinesischen Hersteller, die mit überdurchschnittlichem Wachstum ihren Marktanteil an den Elektro-Neuzulassungen deutlich erhöhen können (vgl. Abb. 1). Das sind die zentralen Ergebnisse des Electromobility Report 2026 des Center of Automotive Management (CAM), der regelmäßig die Entwicklungen auf den wichtigsten Elektromärkten bilanziert.

Abbildung 1: BEV-Neuzulassungen nach Herstellern/Gruppen im 1. HJ 2026

Quelle: CAM

Die chinesischen Automobilhersteller kommen in der ersten Jahreshälfte 2026 auf über 38.000 BEV-Neuzulassungen (+68 %) und liegen damit nur noch knapp hinter BMW (39.772), der Gruppe der US-amerikanischen Hersteller mit Tesla und Ford (39.503) und bereits vor der Stellantis-Gruppe (35.521). Besonders stark entwickeln sich die BEV-Neuzulassungen bei BYD und vor allem bei Leapmotor; Leapmotor ist in Europa über ein Joint Venture mit Stellantis verbunden. Insgesamt fokussieren sich die chinesischen Hersteller immer stärker auf Elektromobilität; BEV machen bereits 42,9 % ihrer Gesamtzulassungen in Deutschland aus. Demgegenüber liegen die BEV-Anteile von Volkswagen, Stellantis, Mercedes und Renault noch unter dem BEV-Marktanteil von 24,8 %. Besonders gering sind die BEV-Neuzulassungsanteile der japanischen Hersteller (10,7 %).

Volkswagen profitiert bei der Elektromobilität vor allem vom starken Wachstum von Škoda (+63,9 %) sowie von Audi (+26,9 %), während die Kernmarke VW ein Minus von 5,6 % meldet. BMW wächst mit einem Plus von 40,8 % leicht unterhalb des Marktdurchschnitts, während Mercedes ein überdurchschnittliches Wachstum (+81 %) vorweisen kann. Die deutschen Hersteller kommen in Deutschland zusammen auf einen BEV-Marktanteil von 54,2 %.

Besonders stark fallen nach dem Einbruch im vergangenen Jahr die BEV-Neuzulassungen von Tesla aus (+225 %), getragen vor allem vom überarbeiteten Model Y. Stellantis steigerte seine BEV-Neuzulassungen im Jahresvergleich um rund 110 %, wobei die meistverkauften Modelle von Opel und Fiat stammen. Leicht unter dem Gesamtmarkt liegt das Wachstum der koreanischen Hersteller (+39,9 %); hier legt vor allem Kia stark zu.

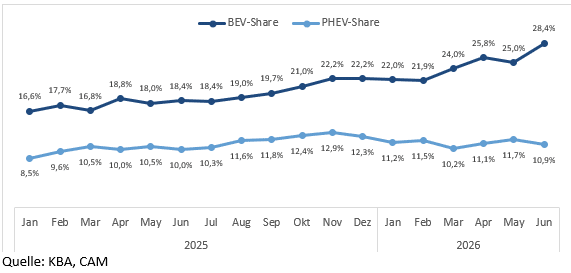

Insgesamt nehmen die monatlichen BEV-Neuzulassungen seit 2025 fast kontinuierlich zu und erreichen im Juni einen Anteil von 28,4 %. Plug-in-Hybride (PHEV) legen im gesamten ersten Halbjahr 2026 um 18 % auf 164.000 Fahrzeuge zu; ihr Anteil an den Neuzulassungen liegt im Juni bei 10,9 % (vgl. Abb. 2).

Für das Gesamtjahr 2026 rechnet das CAM mit einem BEV-Markt von 750.000 bis 800.000 Pkw in Deutschland, was einem BEV-Anteil von 25,0 bis 26,7 % entspricht.

Abbildung 2: Neuzulassungsanteile von reinen Elektrofahrzeugen (BEV) und Plug-in-Hybriden (PHEV) in Deutschland (Jan. 2025 bis Jun. 2026)

Hierzu Studienleiter Stefan Bratzel: „Die Elektromobilität wird bei den Neuzulassungen in Deutschland immer mehr zum ‚neuen Normal‘ und erreicht zunehmend breitere Käufergruppen. Die Dynamik wird neben den gestiegenen Kraftstoffpreisen und der staatlichen Kaufprämie vor allem durch eine zunehmende Zahl attraktiver BEV-Modelle getrieben. Durch die hohe Wettbewerbsintensität werden die Marktanteile zwischen den Automobilherstellern in Deutschland neu verteilt. Chinesische Automobilhersteller werden versuchen, mit einem starken Preis-Leistungs-Verhältnis weitere Marktanteile zu gewinnen. Wer hier nicht gegenhalten kann, wird mittelfristig zu den Verlierern zählen und könnte langfristig aus dem Markt ausscheiden.“

Im Gesamtmarkt wurden in Deutschland im ersten Halbjahr 2026 1.484.393 Neuwagen zugelassen; das entspricht einem Anstieg von 5,8 % gegenüber dem Vorjahr. Der Gesamtmarktanteil aller deutschen Marken sank auf ihrem Heimatmarkt um 2,3 Prozentpunkte auf nur noch 49 %. Dagegen stieg der Anteil aller chinesischen Hersteller um 1,8 Prozentpunkte auf einen historischen Höchststand von 6,0 %. Der Volkswagen-Konzern bleibt der größte Akteur: Er hielt im ersten Halbjahr einen Anteil von 40,7 %; im Vorjahreszeitraum lag dieser noch bei 42,4 %. Der Marktanteil von Mercedes-Benz ging ebenfalls leicht auf 8,5 % zurück. Die BMW Group konnte ihren Marktanteil leicht von 9,6 % auf 10,0 % ausbauen.

Abbildung 3: Pkw-Neuzulassungen (alle Antriebe) nach Herstellern/Gruppen im 1. HJ 2026

Quelle: CAM

Über den Electromobility Report:

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z. B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-in-Hybride (PHEV).

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Das Auto-Institut unterstützt seine Kunden auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mit fundiertem Branchen-Know-how und umfassender Marktkenntnis erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für Kunden aus der Automobil- und Mobilitätswirtschaft.

Bergisch Gladbach, 18. Mai 2026 – Software-defined Vehicles(SdV) waren lange Zielbild der Automobilindustrie. Heute sind sie ein Leistungsnachweis dafür, wer Updates zuverlässig ausliefert, wer Software wie ein Plattformunternehmen denkt– und wer noch immer mit fragmentierten Systemarchitekturen arbeitet. Wie weit die OEMs in Deutschland und weltweit auf dieser Reise sind, zeigt der Software-Defined-Future-Report 2026, den das Center of Automotive Management (CAM) gemeinsam mit Accenture entwickelt hat.

Die Kernbotschaft: KI wird im Fahrzeug kein optionales Zusatzfeature mehr sein. Damit wird eine Fähigkeit zur Grundvoraussetzung: Software zuverlässig, schnell und im großen Maßstab auszuliefern und fortlaufend zu optimieren. Wer das nicht kann, hat ein strukturelles Problem. Unabhängig davon, wie ambitioniert die KI-Strategie auf dem Papier ist. Hersteller, die das SdV-Fundament noch nicht stabil gelegt haben, riskieren, Künstliche Intelligenz auf wackeligem Untergrund aufzubauen.

Die Marschroute der Branche ist klar. Software-defined Vehicles machen Fahrzeuge zu aktualisierbaren Produkten. AI-defined Vehicles gehen einen Schritt weiter: Die KI fügt Features nicht nur hinzu, sondern entwickelt das Fahrzeug kontinuierlich weiter: durch Lernfähigkeit, verbesserte Leistung und fortschreitende Automatisierung.

Warum SdV jetzt entscheidend sind – und „ein bisschen Software“ nicht ausreicht

Software wird zum zentralen Hebel für Differenzierung und Marge in der Automobilindustrie. Die Kompetenz von SdV zeigt sich dort, wo Kunden sie direkt erleben:

Regelmäßige und zuverlässige Over-the-Air (OTA) Updates (Fehlerbehebungen und neue Funktionen).

Ein konsistentes digitales Nutzererlebnis über alle Modelle hinweg, statt vereinzelter Insellösungen.

Schnellere Einführung neuer Funktionen und Dienste, ohne auf den nächsten Modellzyklus warten zu müssen.

Ein klarer Pfad zu Level-3- bis Level-4-Automatisierung durch kontinuierliche Verbesserung von Software und Daten.

KI-gestützte Erlebnisse (fortschrittliche Sprachsteuerung, lernende Systeme), die sich mit der Zeit verbessern.

Zudem eröffnen SdVs neue Umsatzquellen durch kostenpflichtige Upgrades und Dienste nach dem Fahrzeugkauf. Der Report schätzt, dass SdV-bezogene Erlöse bis 2030 rund 40 Milliarden Euro erreichen und bis 2035 auf mehr als 115 Milliarden Euro anwachsen könnten.

Diese Hersteller haben das Fahrzeug von Grund auf um eine einheitliche Softwareplattform und zentralisierte Rechenarchitektur aufgebaut. Sie spielen Updates in hoher Frequenz aus, kontrollieren größere Teile des Tech-Stacks im eigenen Haus und sehen ihre Fahrzeugflotte als kontinuierlich verbesserungsfähiges Produkt an. Ihr nächster Engpass liegt auf der KI-Ebene: Daten, Training, Simulation und Compute-Partnerschaften.

Fokus für AIdV:

Trainings- und Simulationsinfrastruktur sowie die dahinterliegenden Datenpipelines ausbauen

Die „Vehicle Intelligence“-Ebene im eigenen Haus halten, damit Erfahrungsdaten nicht an Dritte abfließen

Plattformdisziplin auch bei wachsender Modellvielfalt aufrechterhalten

Chip-, Cloud- und KI-Partnerschaften so wählen, dass sie Differenzierung ermöglichen statt einschränken

Fast Follower – starke Fortschritte, aber noch nicht vollständig skaliert

Diese OEMs sind kurz vor SdV-fähigen Markteinführungen: wachsende OTA-Flotten, reifende Software-Stacks, erste Schritte zu zentralisierter Rechenarchitektur und aktive Partnerschaften für Cloud, Chips und KI. Die Herausforderung liegt nun in der Skalierung auf das gesamte Portfolio – mit konsistenten Standards über alle Fahrzeugbaureihen hinweg.

Fokus für SdV-Skalierung:

SdV-Entwicklung über alle Fahrzeugreihen ausbauen

Fragmentierung reduzieren: eine Architektur mit einem einheitlichen Regelrahmen

KI dort einsetzen, wo sie das Nutzererlebnis direkt verbessert – erweiterte Sprachsteuerung, vorausschauende UX, Assistenzfunktionen

Betriebsmodelle aufbauen, die kontinuierliche Weiterentwicklung ermöglichen

Catch-up Player – fragmentierte SdV-Reife

Diese Gruppe stemmt das Erbe mehrerer Plattformen, Multi-Marken-Komplexität, älterer Systemarchitekturen und eines Partnerökosystems, das sich nur schwer in ein kohärentes Produkt integrieren lässt. SdV-Strategien existieren, der Roll-out ist jedoch nicht einheitlich. KI-Piloten laufen, ohne auf einer sauberen, skalierbaren Plattform zu stehen.

Fokus für solide SdV-Grundlagen:

Plattformen konsolidieren, bevor weitere Schichten hinzukommen – Stacks und Varianten vereinfachen

Eine Softwarekultur etablieren, die schnelle Entscheidungen ermöglicht und hierarchische Silos abbaut

OTA-Fähigkeit sowie Daten- und KI-Readiness markenübergreifend standardisieren

„KI auf Komplexität“ vermeiden – wo das Fundament fehlt, wird KI zum Hemmschuh statt zum Katalysator

SdV sind der Einstieg – AIdV die nächste Stufe

AI-defined Vehicles kommen jenen Herstellern zu Gute, die früh in SdV-Grundlagen investiert haben: mit sauberen Datenstrukturen, disziplinierten Plattformen und der organisatorischen Fähigkeit zur kontinuierlichen Auslieferung. Wer noch am Fundament arbeitet, sollte konsequent priorisieren – und vermeiden, dass KI zur nächsten Komplexitätsstufe statt zum strategischen Beschleuniger wird.

Qualität der Software, Tragfähigkeit der Datenarchitektur, Operationalisierung von KI im Großmaßstab: Daran werden die Marktführer der Automobilindustrie von morgen gemessen. SdV-Reife ist heute die Grundvoraussetzung. AIdV-Reife ist die Kür.

Hierzu Studienleiter Prof. Dr. Stefan Bratzel:

„Das Software-defined Vehicle ist das Eintrittsticket in die nächste Evolutionsstufe der Automobilindustrie – das AI-defined Vehicle. Hersteller, die heute keine skalierbaren Software- und Datenplattformen aufgebaut haben, laufen Gefahr, dass künstliche Intelligenz im Fahrzeug nicht zum Innovationsmotor, sondern zum Komplexitätstreiber wird.“

Hierzu Globaler Leiter Software-defined Vehicle bei Accenture, Christof Horn: „Beim Software-defined Vehicle entscheidet nicht die Summe digitaler Features, sondern die Fähigkeit, das Auto wie eine Plattform über den gesamten Lebenszyklus zu betreiben. Fast Follower müssen hier aus ihren Leuchttürmen Standards machen, Catch-up Player zuerst vereinfachen und ihre Architekturen konsolidieren. Dies schafft die Grundlage, damit KI im Fahrzeug verlässlich skaliert, echte Differenzierung geschaffen und die nächste Evolutionsstufe des AIdV erreicht werden kann.“

Über den Report

Der Software-Defined-Future-Report 2026wurde vom Center of Automotive Management (CAM) in Zusammenarbeit mit Accenture erstellt. Die Studie zeigt, wie sich globale Automobilhersteller auf den Wandel zum Software-defined Vehicle vorbereiten. Sie kombiniert eine Desk-Analyse auf Basis der CAM-Innovationsdatenbank, eine qualitative Expertenbefragung sowie gemeinsame Expertenworkshops von CAM und Accenture. Zehn globale OEMs dienen als Beispiele für unterschiedliche SDV‑Implementierungsansätze.

Über das Center of Automotive Management (CAM):

Das Center of Automotive Management (CAM) in Bergisch Gladbach ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung an der Fachhochschule der Wirtschaft in Bergisch Gladbach. Direktor und Gründer des Automobilinstituts ist Prof. Dr. Stefan Bratzel. Weitere Details finden Sie unter https://www.auto-institut.de/ .

Geely ist der innovationsstärkste Konzern im Bereich Elektromobilität gefolgt von der Volkswagen Group und BYD. Die Top-Aufsteiger gegenüber dem Vergleichszeitraum sind neben Geely vor allem BYD, die deutschen Konzerne BMW und Mercedes-Benz sowie Renault.

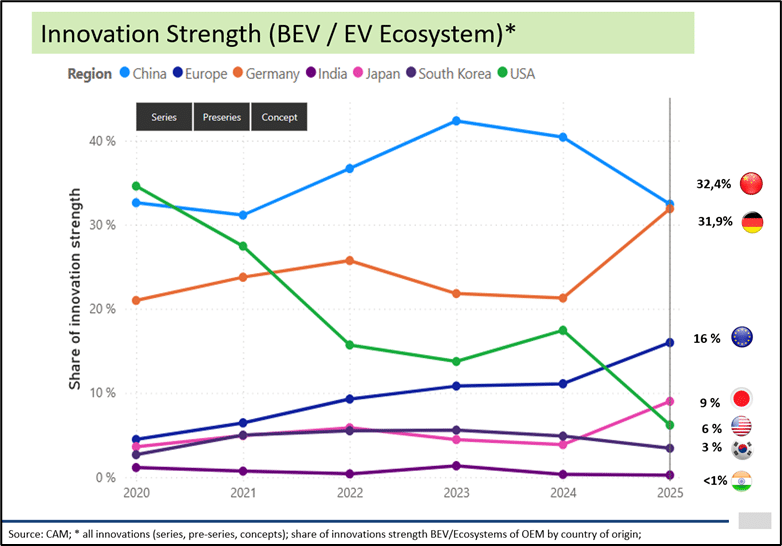

Deutschland holt bei der Elektro-Innovationsstärke im Ländervergleich im zurückliegenden Jahr massiv auf und liegt jetzt fast gleichauf zu den chinesischen Automobilherstellern.

Hohe Korrelation zwischen Innovationsstärke und Elektroabsatz: Eine hohe Innovationskraft im Elektrobereich wirkt sich positiv auf die Elektroverkäufe aus. Die Top-6 der innovationsstärksten Elektro-Autobauer bilden gleichzeitig die Top-6 nach Elektroabsätzen im Gesamtjahr 2025 und in Q1 2026.

Der chinesische Hersteller BYD muss im ersten Quartal 2026 seine im letzten Jahr erlangte Führungsposition als global absatzstärkster E-Auto-Bauer wieder an den US-Hersteller Tesla abgeben. Auf den weiteren Plätzen drei und vier folgen Geely und Volkswagen.

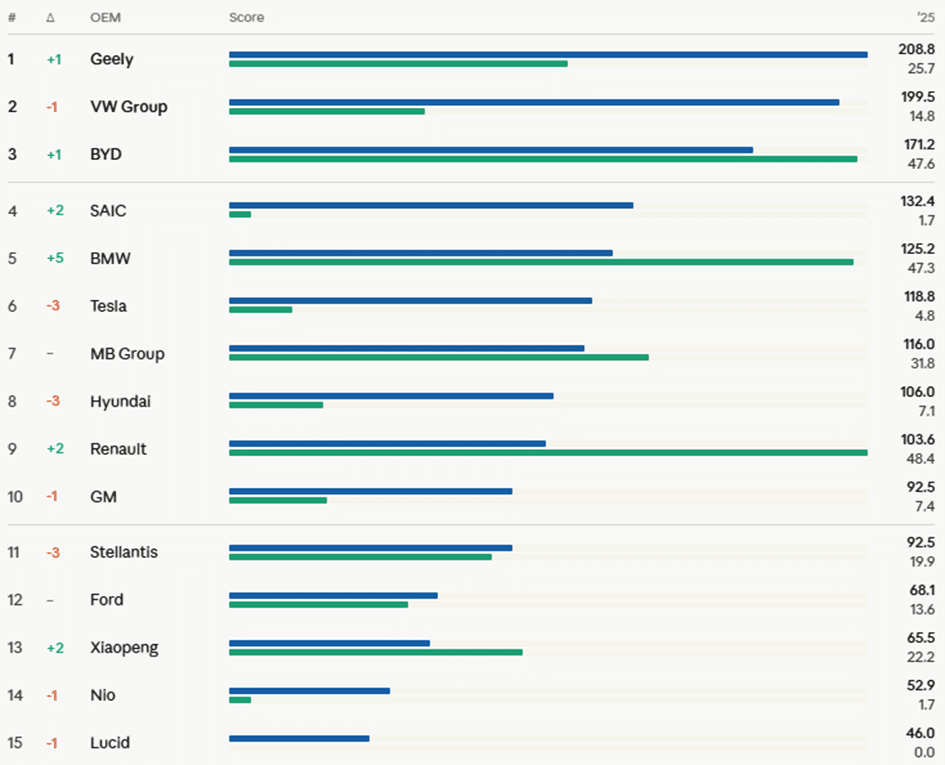

Das Ranking der innovationsstärksten Elektroautobauer wird immer stärker von chinesischen und deutschen OEMs geprägt. Angeführt wird das Ranking erstmals von der Geely-Gruppe mit einem Gesamtwert von 209 Indexpunkten (IP), die sich im jährlichen Periodenvergleich um einen Rang verbessert und sich vor die VW Group (200 IP) und BYD (171 IP) setzt. Auf den weiteren Plätzen folgen die SAIC-Gruppe, BMW, Tesla, Mercedes-Benz, Hyundai und Renault sowie General Motors noch innerhalb der Top-10 (vgl. Abbildung 1).

Das sind die Ergebnisse des Electromobility Report 2026, das Markt- und Innovationstrends der globalen Automobilhersteller bilanziert. Das CAM-Ranking bewertet die 35 wichtigsten Automobilgruppen von reinen E-Autos (BEV) nach ihrer Innovationsstärke auf Basis von 874 einzeln bewerteten Serien-Innovationen im Zeitraum 2020 bis 2025. Allein im Jahr 2025 konnten 162 Neuerungen identifiziert und insbesondere in den Kategorien „Reichweite“, „Ladeleistung“ und „Verbrauch“ sowie „E-Auto-Ökosystem“ nach dem M.O.B.IL-Ansatz mit Indexpunkten bewertet werden.

Geely punktet nicht allein durch schiere Modellvielfalt, sondern auch durch technische Spitzenwerte einzelner Baureihen: So erreicht der Lotus Emeya eine Rekord-Ladeleistung von 450 kW im Segment, während der Zeekr Mix mit 450 kW und einem Ladevorgang von 10 auf 80 % in nur 10,5 Minuten ebenfalls Bestwerte setzt. Die VW Group präsentiert mit dem Porsche Cayenne Electric ein strukturell integriertes 113-kWh-Batteriesystem, das die Karosseriesteifigkeit erhöht, den Schwerpunkt absenkt und weniger Energie benötigt – zudem liefert die Turbo-Variante mit 850 kW (1.156 PS) und 2,5 Sekunden von 0 auf 100 km/h den stärksten Großserien-SUV im Segment. BYD überzeugt durch ein besonders breites Innovationsportfolio: Der Han L kombiniert 1.000-kW-Dual-Gun-Laden, eine weiterentwickelte Blade-Batterie 2.0 mit Tieftemperaturladen bei –30 °C sowie einen Hochleistungsmotor mit 30.511 U/min – und auch der Tang L sowie der Yangwang U7 setzen mit bis zu 1.000 kW bzw. 500 kW Ladeleistung Maßstäbe in ihren Segmenten.

Abbildung 1: Kumulative BEV-Innovationsstärke* von globalen Automobilherstellern | 2020-2025

Quelle: CAM. Chart AI26-028. Note: * Cumulated innovation strength of regarded OEMs (series only, A-EL & A-EVE, years: 2020-2025, previous: 2019-2024). Stellantis: Estimations for 2019 and 2020.

Zu den Aufsteigern des Jahres zählen neben Geely vor allem BYD, BMW, Renault und Mercedes-Benz. Während sich BYD um einen Platz auf Rang 3 steigern kann, zählt BMW zu den größten Aufsteigern im Ranking, die einen Sprung von Rang 10 auf Rang 5 machen. Technisch sticht dabei besonders der neue BMW iX3 der Neuen Klasse hervor, der eine elektrische Reichweite von bis zu 805 km bietet; ergänzt wird dies durch eine KI-gestützte, automatisch öffnende Ladeklappe sowie Plug & Charge Multi Contract mit bis zu zehn gleichzeitig verwaltbaren Ladeverträgen. Renault klettert von Rang 11 auf Rang 9 und erreicht einen Performance-Wert von 104 Indexpunkten. Entscheidend dafür ist die konsequente Einführung von Vehicle-to-Grid-Technologie (V2G) gleich in mehreren Modellen – sowohl der Renault 4 als auch der Twingo E-Tech electric verfügen über eine bidirektionale 11-kW-AC-Ladeeinheit, die das Fahrzeug als aktiven Energiespeicher für Haushalt und Stromnetz nutzbar macht. Mercedes-Benz steigert ebenfalls die Elektro-Innovationsstärke um 32 IP und kann sich dadurch auf Rang 7 stabilisieren, vor allem durch den CLA mit Top-Werten bei Verbrauch, Ladeleistung und Reichweite.

Zu den Absteigern des Jahres zählen vor allem Tesla, Hyundai und Stellantis, die zum Vergleichszeitraum jeweils um drei Plätze nach unten rutschen. Besonders auffällig ist der Absturz des Elektroauto-Pioniers Tesla, der über viele Jahre das Innovations-Ranking der Elektromobilität angeführt hat und erstmals auch aus den Top-3 herausfällt. Während Tesla in den letzten Jahren nur wenige Elektro-Innovationen hervorgebracht hat, konnten die Wettbewerber aus China und Deutschland massiv zulegen und in verschiedenen Fahrzeugsegmenten viele Neuerungen vorlegen. Eine hohe Innovationsstärke zeigt sich – teils mit Zeitverzug – häufig auch in Absatzerfolgen.

Für die deutschen Automobilhersteller stellt sich der Ausblick sehr vielversprechend dar, da sie ihre Innovationsanstrengungen im Jahr 2025 massiv erhöht haben: Im Ländervergleich machen die deutschen OEMs bei der Elektro-Innovationsstärke einen Sprung nach vorn und liegen nunmehr fast gleichauf mit den chinesischen Automobilherstellern. Auf Basis einer Gesamtinnovationsstärke aller globalen Automobilhersteller von 371 Elektro-Indexpunkten (Serie, Vorserie, Studien) liegt der Anteil der chinesischen OEMs aktuell bei 32,4% gefolgt von Deutschland mit 31,9%. In den Vorjahren konnten die deutschen OEMs nur gut 20% der Elektroinnovationsstärke für sich reklamieren, während China bei über 40% lag. Die deutschen Hersteller Volkswagen, BMW und Mercedes weisen aktuell die höchste Innovationsstärke bei den Vorserien-Neuerungen auf, die im Laufe des Jahres 2026 in den Markt kommen (vgl. Abbildung 2).

Hierzu Studienleiter Stefan Bratzel: „Deutschland holt bei der Elektro-Innovationsstärke massiv auf: Mit einem Anteil von knapp 32 Prozent an der globalen Elektroinnovationsstärke liegen die deutschen OEMs inzwischen nahezu gleichauf mit chinesischen Herstellern – noch vor wenigen Jahren war der Abstand deutlich größer. BMW, Volkswagen und Mercedes-Benz weisen aktuell die höchste Innovationsstärke bei Vorserien-Neuerungen auf. Das stimmt mich für die künftige Wettbewerbsfähigkeit der deutschen Automobilindustrie im BEV-Segment optimistisch.“

Abbildung 2: Innovationsstärke der Elektromobilität nach OEM-Herkunftsländern

Neuzulassungen von Elektrofahrzeugen in 2026 – hohe Korrelation mit der Innovationsstärke

Eine hohe Innovationskraft im Elektrobereich wirkt sich meist positiv auf die Elektroverkäufe aus. Eine hohe Stärke von kundenrelevanten Elektro-Innovationen (Reichweite, Ladezeit etc.) ist neben dem Endkundenpreis ein wichtiger kaufrelevanter Faktor insbesondere in frühen Innovationsphasen. Die Top-6 der innovationsstärksten Elektro-Automobilhersteller sind gleichzeitig die Top-6 der absatzstärksten Elektroautobauer sowohl im Gesamtjahr 2025 und als auch im 1. Quartal 2026 (vgl. Abbildung 3). Die Innovationsstärke korreliert in den Untersuchungszeiträumen stark positiv mit den Elektro-Absatzzahlen der globalen Automobilhersteller (r = 0,73).

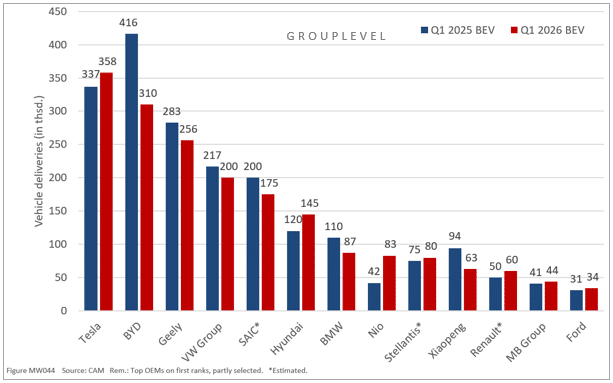

Während im Gesamtjahr 2025 noch der chinesische BYD-Konzern mit 2,255 Mio. Einheiten klar vor Tesla mit 1,636 Mio. Pkw der absatzstärkste Elektroautohersteller (BEV) war, hat sich die Rangfolge in den ersten Monaten des Jahres 2026 wieder gedreht. Im ersten Quartal 2026 setzt sich der US-Hersteller Tesla wieder an die Spitze deutlich vor BYD, Geely und dem Volkswagen-Konzern. In den ersten drei Monaten des Jahres verkauft Tesla knapp 360.000 BEV, gefolgt von BYD mit 310.000 und Geely mit 256.000 Einheiten. Die Volkswagen Group folgt mit 200.000 Auslieferungen vor SAIC mit etwa 175.000 und Hyundai (145.000), die damit deutlich hinter den Top-3 zurückbleiben (vgl. Abbildung 3).

Abbildung 3: BEV-Absatz (Pkw) von globalen Automobilherstellern im 1. Quartal 2026 (in Tsd., Vergleich zum Vorjahresquartal)

Nur wenige Automobilhersteller können im Vergleich zum Vorjahresquartal zulegen. Hierzu zählt in den Top-5 lediglich Tesla, die ihre Verkäufe um 6,2% steigern können, während die chinesischen Hersteller wie BYD, Geely und SAIC, u.a. bedingt durch das Auslaufen der Förderung in China, massiv verlieren. Besonders auffällig ist Rückgang um 25% bei BYD, Xpeng (-33%) sowie BMW (-21%). Demgegenüber können vor allem Hyundai (+21%) und Nio (+98%) ihre Auslieferungen deutlich steigern.

Hierzu Studienleiter Stefan Bratzel: „Die Daten des ersten Quartals 2026 zeigen eine klare Trendwende: Tesla hat sich mit rund 360.000 ausgelieferten BEV an die Spitze zurückgekämpft und den chinesischen Marktführer BYD deutlich distanziert. Während Tesla als einziger der Top-5-Hersteller mit einem Plus von 6,2 Prozent zulegen konnte, trifft das Auslaufen der staatlichen Förderung in China die dortigen Hersteller empfindlich – BYD verliert ein Viertel seiner Absätze, Xpeng sogar ein Drittel. Hinzu kommen ein zunehmend gesättigter Heimatmarkt sowie ein wachsender Margendruck durch den intensiven Preiswettbewerb in China. Tesla scheint derzeit noch von seinem hohen Innovationsniveau der Vergangenheit bei moderaten Preisen zu profitieren. Für den US-Hersteller zahlen sich zudem die Modellpflege sowie die vergleichsweise stabile Nachfrage in Nordamerika und Europa und eine schnelle Lieferfähigkeit aus. Insgesamt erwarten wir ab dem zweiten Quartal 2026 eine Belebung des globalen BEV-Marktes – getragen von neuen Modellen, sinkenden Batteriekosten und einer schrittweisen Erholung der Kaufbereitschaft. Der strukturelle Wachstumstrend bei Elektrofahrzeugen bleibt intakt.“

Über den CAM Electromobility Report

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

ANHANG: Methodik zur Berechnung der Innovationsstärke

Die CAM-Innovationsstärke im Technologiefeld der Elektromobilität (BEV, bestehend aus Neuerungen von batterieelektrischen Fahrzeugen (BEV) und des Elektro-Ökosystems) basiert auf der systematischen Erfassung und Bewertung von Serien-Innovationen. Innovationen werden definiert als technische Neuerungen, die einen spürbaren, zusätzlichen Kundennutzen bieten. Die Innovationen werden systematisch nach dem M.O.B.IL-Ansatz bewertet. Jede Innovation erhält einen „Score“, d.h. einen kumulierten Indexwert (Innovationsstärke) entsprechend ihrer Reife (Serie vs. Konzept), Originalität (Weltneuheit vs. Unternehmensneuheit), ihrem Kundennutzen und ihrem Innovationsgrad (niedrig vs. hoch). Im Mittelpunkt der Bewertung von Innovationen im Bereich der Elektromobilität steht die CAM-Triade, bestehend aus Reichweite, Stromverbrauch und Ladeleistung, die als zentrale kundenrelevante Leistungsparameter der Elektromobilität gelten. Ergänzend werden die Segmentbesetzung (z. B. erstmalige Einführung elektrischer Antriebe in bestimmten Fahrzeugsegmenten) sowie weitere innovationsrelevante Entwicklungen im Bereich der Elektromobilität berücksichtigt. Dazu zählen unter anderem Fortschritte in der Batterietechnologie, der Ladesteuerung oder verwandten Systemkomponenten. Als Serien-Innovation gelten Neuerungen, die auf mindestens einem relevanten globalen Pkw-Markt (insbesondere Europa, USA, China oder Japan) für Endkunden bestellbar sind. Im Zeitraum 2020 bis 2025 wurden insgesamt 874 Serien-Innovationen im Bereich der Elektromobilität erfasst und ausgewertet.

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

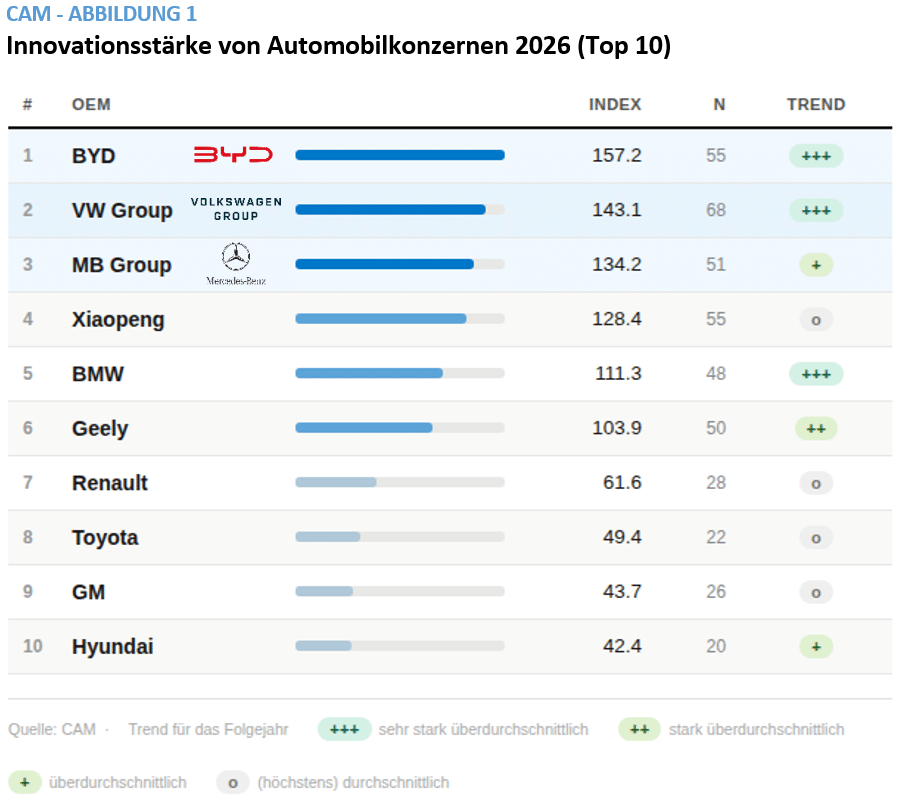

Mit BYD wird erstmals ein chinesischer Hersteller innovationsstärkster Automobilkonzern, vor der Volkswagen Group und der Mercedes-Benz Group.

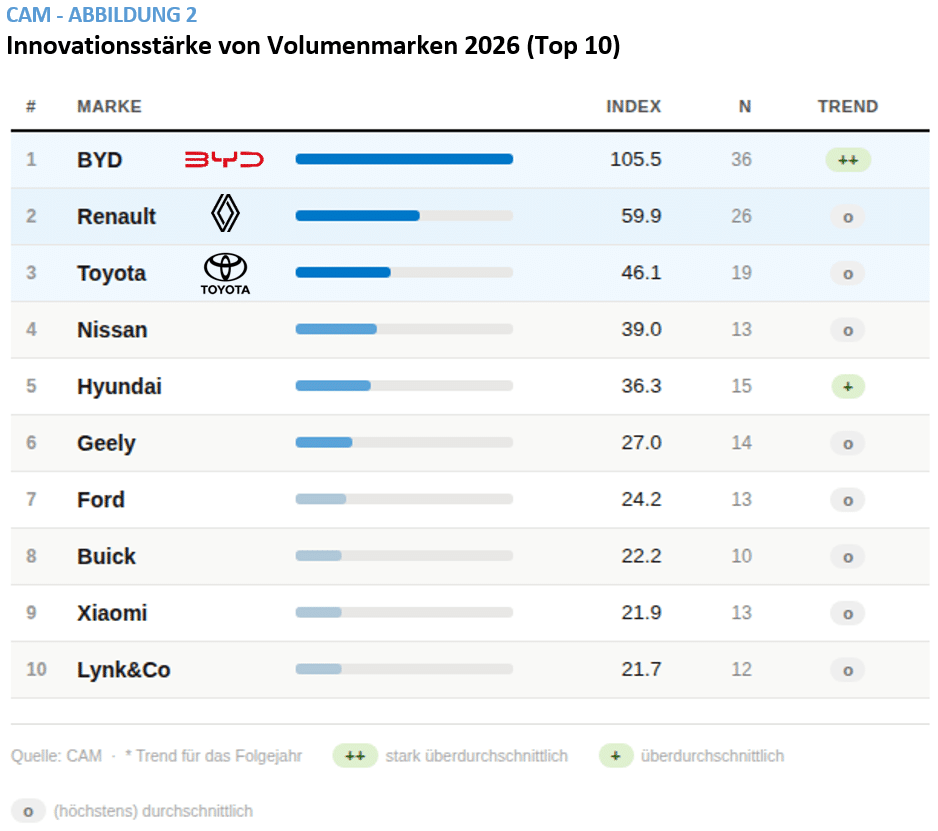

Die Marke BYD wird außerdem die innovationsstärkste Volumenmarke. Auf den Plätzen zwei und drei folgen Renault und Toyota.

Die aktuelle Dominanz von BYD illustriert den Umbruch in der Automobilindustrie und die technologische Vorreiterschaft chinesischer Konzerne und Volumen-Marken.

Unter den Premiummarken bleibt Mercedes-Benz auf Rang eins.

Die chinesischen Automobilkonzerne haben in den letzten Jahren kontinuierlich an Innovationsstärke gewonnen und standen in Summe bereits in den letzten Jahren ganz vorn. Erstmals seit der Premiere der AutomotiveINNOVATIONS Studienreihe im Jahr 2005 wird jetzt aber mit BYD ein einzelner chinesischer Hersteller weltweit innovationsstärkster Automobilkonzern, vor der Volkswagen Group und Mercedes-Benz. Die Marke BYD wird außerdem die innovationsstärkste Volumenmarke. Auf den Plätzen zwei und drei der Volumenmarken folgen Renault und Toyota. Das sind zentrale Ergebnisse der AutomotiveINNOVATIONS Studie auf Basis von gut 867 Innovationen des Jahres 2025/2026, darunter ca. 660 Serien-Innovationen von 36 Automobilgruppen, die einzeln nach dem M.O.B.IL – Ansatz bewertet wurden. Gut 300 Serien-Innovationen stammen von etwa 70 Volumenmarken.

Die innovationsstärksten Konzerne: BYD vor VW und Mercedes

Die Rangliste der Innovationsstärksten Konzerne führt erstmals BYD mit 157 Indexpunkten (IP) klar an, gefolgt vom Vorjahressieger Volkswagen Group (143 IP) und der Mercedes-Benz Group (134 IP). Auf den Plätzen 4-6 rangieren dicht gefolgt Xiaopeng (128 IP), BMW und Geely Group. Mit deutlichem Abstand komplettieren Renault, Toyota, GM und Hyundai die Top-10 der innovationsstärksten Automobilgruppen (vgl. Abbildung 1).

BYD verteilt seine Innovationsleistung auf seine drei wichtigsten Marken BYD, Yangwang und Denza. Von der Marke BYD stammen die mit Abstand meisten Innovationen (36) und auch mit 18 die meisten Weltneuheiten. Dazu zählen etwa ein Highway-Assist nach Level 2+, der erstmals mit den Modellen Dolphin und Seagull im Kleinwagen- bzw. Minicar-Segment verfügbar ist. Das kleine elektrische SUV Atto 2 sticht durch seine Segment-Bestwerte bei Ladeleistung, Reichweite und Verbrauch heraus. Stichwort Ladeleistung: BYD baut aktuell ein Netz von 1-Megawatt-Hyperchargern auf, an denen sich in nur fünf Minuten Energie für rund 400 km Reichweite nachladen lässt. Im Van Denza D9 ist ein verbesserter, teilautonomer Autobahn-Assistent verfügbar, der jetzt auch automatisch Mautstationen passieren kann, ohne dass der Fahrer eingreifen muss.

Hierzu Studienleiter Stefan Bratzel: „Mit BYD wurde nicht nur erstmals ein chinesischer Automobilkonzern Innovationsführer. Zusammen mit Xpeng und der Geely Group rangieren drei chinesische Konzerne unter Top-6 der innovationsstärksten Automobilherstellern des Jahres und heben die tektonische Verschiebung in der Automobilindustrie auf ein neues Niveau. Die Erfolgsformel basiert wesentlich auf der Kombination von breiten Kompetenzen in Zukunftstechnologien, hoher Innovationsgeschwindigkeit und niedrigen Entwicklungs- und Herstellungskosten. Das magische Innovationsdreieck von relevanten Kernkompetenzen, hoher Agilität sowie Kosteneffizienz ist in der darwinistischen Ausleseprozess der Automobilindustrie überlebenswichtig.“

Der AutomotiveINNOVATIONS Report wird vom Center of Automotive Management (CAM) seit 2005 erstellt und jährlich aktualisiert. Die aktuellen Ergebnisse des Jahres setzen sich aus über 860 einzeln nach dem M.O.B.IL-Ansatz bewerteten Innovationen zusammen, von denen 660 bereits auf wichtigen globalen Märkten vor Kunde verfügbar sind (siehe Anhang). Von diesen wiederum stammen gut 300 von Volumenmarken. Die innovativsten Konzerne, Marken und Modelle zeichnet das CAM bereits seit 2011 mit dem AutomotiveINNOVATIONS Award in zehn Kategorien aus.

Volkswagen bezieht seine Innovationsstärke von 143 Indexpunkten in diesem Jahr vor allen von den Marken Audi (87) und Porsche (30). Audi verbessert mehrere Assistenzsysteme, z.B. den Nothalteassistent im Audi Q3, der erstmals auch die Spur wechseln und im Falle einer ausbleibenden Fahrerreaktion ganz rechts anhalten kann. Über die Sprachsteuerung des Audi Assistant lassen sich jetzt auch Fahrerassistenzsysteme bedienen. Das System merkt sich Verhaltensmuster und kann diese dem jeweiligen Fahrer zuordnen. Bei Porsche sticht besonders der Cayenne Electric heraus, der in einer besonders leistungsstarken Turbo-Version erhältlich ist und über ein neues, gebogenes Touchdisplay verfügt. Die Marke Mercedes-Benz bleibt die innovationsstärkste Premiummarke im Jahr 2026 und kommt in der Konzernwertung auf Rang drei. Mercedes-Benz punktet bei Innovationen etwa mit dem neuen CLA, welcher den niedrigsten Stromverbrauch, die höchste Segment-Reichweite und die höchsten Ladeleistung in der Mittelklasse hat.

Renault und Toyota hinter BYD innovationsstärkste Volumenmarken

Neben der Konzernwertung wird die Marke BYD auch die innovationsstärkste Volumenmarke 2026 mit über 105 Indexpunkten (vgl. Abbildung 2). Insbesondere Innovationen im Antriebsbereich (Batterietechnologie) und bei den Fahrerassistenzsystemen führten hierzu. So ist BYD in der Lage, neue oder verbesserte Assistenzsysteme (Level 2+) zum Teil per OTA-Updates in praktisch allen Baureihen und Segmenten anzubieten, weil der Konzern konsequenter als viele europäische Marken in software-definierte Plattformen investiert hat. Dies zahlt sich nun technologisch aus und bringt insbesondere im Heimatmarkt China viele neue Kunden.

Auch Renault hat mit seinen neuen vollelektrischen Modellen R4, R5, Twingo u.a. neue Kundennutzen im Blick. Erstmals ist etwa im Minicar-Segment mit dem Twingo eine Vehicle-to-Grid-Funktion verfügbar, durch die die Kunden Strom ins Netz zurückspeisen und so Einnahmen mit ihrem E-Auto generieren können. Renault kommt auf Platz zwei, wenn auch mit spürbarem Abstand auf den Erstplatzierten

Toyota auf dem dritten Rang mit rund 46 Innovations-Indexpunkten verfügt mit dem Brennstoffzellenantrieb in Serie über ein Alleinstellungsmerkmal im Segment der oberen Mittelklasse. Die dritte Generation der Toyota-Brennstoffzelle ermöglich im Modell „Mirai“ eine Reichweitensteigerung von rund 20% auf etwa 770 km. Etwaige Ladeprobleme wie bei BEV-Fahrzeugen entfallen so, allerdings fordern die äußerst geringe Tankstellendichte bei gleichzeitig rasant steigenden Ladeleistungen von E-Autos das Fuel-Cell-Konzept heraus. Bei den Assistenzsystemen bietet Toyota erstmals in den Segmenten „Minicars“ und „Utilities“ im Aygo X bzw. Hilux eine Nothalte-Funktion an.

In den Top-10 der innovationsstärksten Volumenmarken fällt die starke Durchmischung nach Herkunftsländern auf: Vier Marken stammen aus China, zwei jeweils aus Japan und den USA und je eine aus Europa und Südkorea. Allerdings fehlen deutsche Marken. Serien-Sieger VW kommt aktuell aufgrund mangelnder Serienmodellinnovationen nur auf Rang elf, wobei die nicht bewerteten Vorserienneuerungen (z.B. VW ID.Polo) im Jahr 2026 deutliche Verbesserungen erwarten lassen.

Innovations-Spitzenreiter und Verfolger wechseln sich ab

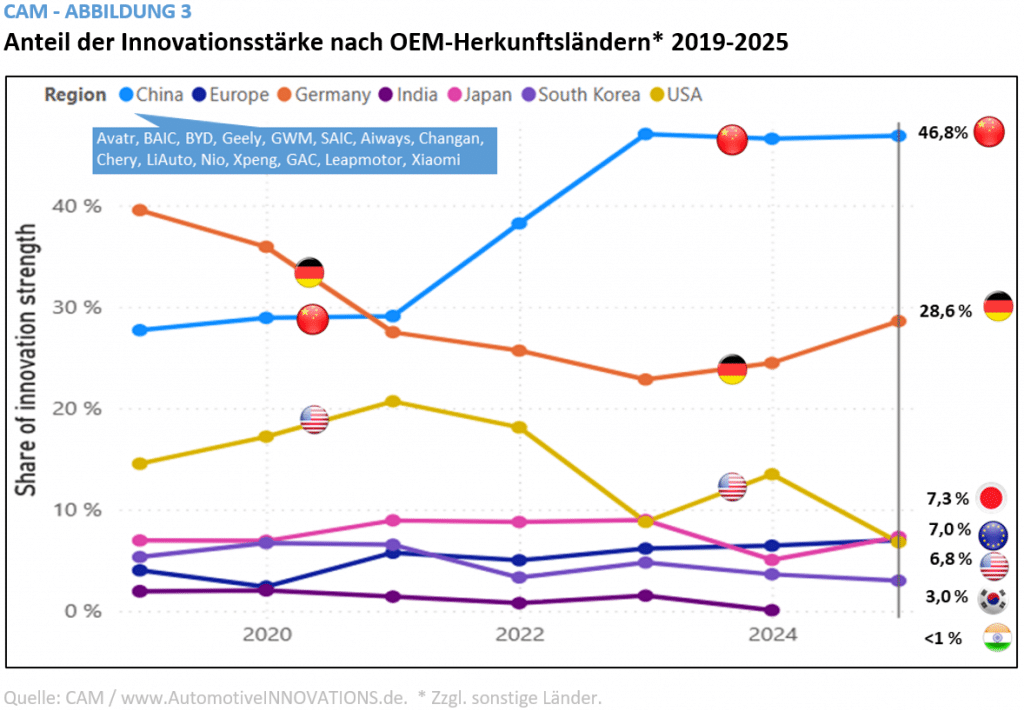

Die Automobilbranche befindet sich angesichts des tiefgreifenden Wandels in einer Phase grundlegender Transformation, wobei sich spätestens seit 2019 eine tektonische Verschiebung der Innovationsstärke in Richtung der chinesischen Automobilhersteller zeigte: Die chinesischen Autohersteller steigerten ihre globale Innovationsstärke von 28% im Jahr 2019 auf rund 47% im Jahr 2023 und stabilisierte sich seither auf diesem sehr hohen Niveau. Bereits im Corona-Jahr 2021 überrundeten sie die über viele Jahre dominierenden deutschen Innovationsführer, die von einer globalen Innovationsstärke von 40% im Jahr 2019 auf dem Tiefpunkt von 23% im Jahr 2023 abrutschten und sich seither jedoch wieder auf 29% steigern konnten (vgl. Abbildung 3).

Studienleiter Stefan Bratzel: „Die deutschen Automobilhersteller stemmen sich im zurückliegenden Untersuchungszeitrum gegen die Übermacht der chinesischen OEM und haben die Talsohle von 2023 wieder verlassen, auch wenn der Abstand zu den Chinesen noch fast 20 Prozentpunkte beträgt. Die übrigen Auto-Nationen stagnieren auf niedrigem Niveau oder fallen deutlich ab auf Werte zwischen drei und sieben Prozent. Hier enttäuscht insbesondere Tesla, die nur noch auf Rang 24 rangieren – der mit Abstand schlechteste Wert seit Beginn der Bewertung von Tesla im Jahr 2013.“

Für eine Übersicht rund um das Thema Automobil-Innovationen hält das CAM ein spezielles Internetportal bereit, mit vielen Hintergrund-Informationen und einem kostenlosen Testzugang zum AutomotiveINNOVATIONS Dashboard – einer visuellen Aufbereitung der Innovations-Datenbank des CAM: https://automotiveinnovations.de/

Über das Center of Automotive Management (CAM):

Das Center of Automotive Management (CAM) in Bergisch Gladbach ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung an der Fachhochschule der Wirtschaft in Bergisch Gladbach. Direktor und Gründer des Auto-Instituts ist Prof. Dr. Stefan Bratzel. Weitere Details unter www.auto-institut.de.

ANHANG: Methodik zur Berechnung der Innovationsstärke

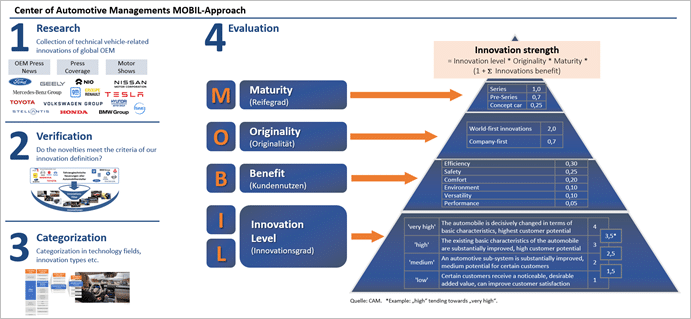

Das Center of Automotive Management definiert eine Innovation als eine technische oder dienstleistungsbezogene Neuheit, die in direktem Zusammenhang mit PKW steht, einen konkreten, zusätzlichen Kundennutzen bietet und von den OEMs einem breiten (Fach-)Publikum entweder als serienreifes Produkt oder als entwickelter Prototyp präsentiert wird.

Der MOBIL-Ansatz bewertet Innovationen anhand mehrerer Kriterien, um deren Bedeutung für Markt und Kunden systematisch einzuordnen. Dabei wird zunächst der Innovationsgrad bestimmt, der den technischen Neuheitsgrad und den zusätzlichen Kundennutzen sowie das Potenzial zur Verbesserung der Wettbewerbsposition widerspiegelt und mithilfe einer vierstufigen Skala bewertet wird. Ergänzend werden die Originalität (Weltneuheit oder konzerninterne Neuerung), der Innovationsreifegrad (Marktnähe von Studie bis Serienreife) sowie der Innovationsfokus betrachtet, der zeigt, welche Kundennutzen-Dimensionen – etwa Wirtschaftlichkeit, Sicherheit oder Umweltfreundlichkeit – durch die Innovation adressiert werden. Die Innovationsstärke eines Konzerns, einer Marke oder eines Modells berechnet sich aus der Summe der einzeln nach dem MOBIL-Ansatz bewerteten Innovationen.

Mercedes ist der innovationsstärkste Premiumautomobilhersteller 2026 gefolgt von Xpeng

China greift massiv das Premiumsegment an: Erstmals kommen 6 der 10 innovationsstärksten Premiummarken aus China

BMW iX3 ist das innovationsstärkste Modell 2026

Vorankündigung: Die Bekanntgabe der innovationsstärksten Konzerne und Volumenmarken 2026 erfolgt in der kommenden Woche (KW 17)

Die deutschen Premiumautohersteller sehen sich einem immer intensiveren Wettbewerb mit chinesischen Premiummarken konfrontiert. Insbesondere im Heimatmarkt profitieren chinesische Premiumhersteller zunehmend von ihrer hohen Innovationskraft, gleichen dadurch eine fehlende Markenhistorie aus und erringen immer höhere Marktanteile. Die deutschen Premiummarken stemmen sich jedoch gegen die wachsende Innovationskraft aus China. Mercedes-Benz kann sich als innovationsstärkste Premiummarke 2026 behaupten, wenngleich Xpeng mit nur wenigen Indexpunkten Abstand folgt. BMW kommt auf den dritten Rang – vor Lokalrivale Audi. Unter den innovationsstärksten zehn Premiummarken stammen aktuell bereits sechs aus China. Von BMW kommt mit dem iX3 das innovationsstärkste Modell 2026. Das sind zentrale Ergebnisse der AutomotiveINNOVATIONS Studie auf Basis von gut 860 Innovationen des Jahres 2025/2026, darunter knapp 360 Serien-Innovationen von 36 Automobilgruppen mit 50 Premiummarken.

Der Aufstieg chinesischer Marken mit Premiumanspruch

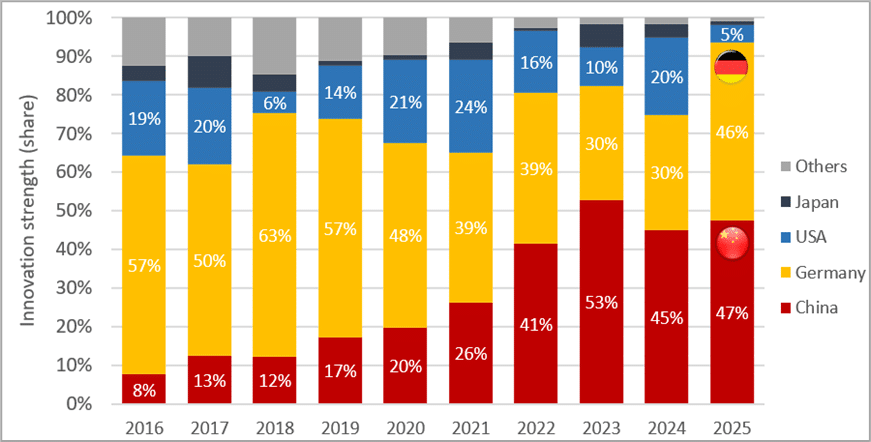

Die chinesischen Marken haben sich viele Jahre in Bezug auf die Marktpositionierung auf das Volumensegment und technologisch auf den Elektroantrieb fokussiert. Dies hat sich in den letzten Jahren deutlich verändert. Chinesische Marken stellen sich technologisch viel breiter auf und erweitern mit zahlreichen Innovationen ihr Technologiespektrum in den Bereichen Connectivity, Interfaces sowie ADAS und autonomes Fahren. Mit Marken wie Zeekr (Geely-Konzern), Yangwang (BYD), Wey (Great Wall), Maextro (JAC, HIMA-Allianz), Xpeng oder Nio greifen sie insbesondere die deutschen Premiumhersteller an und erringen – auch durch ein sehr gutes Preis-Leistungsverhältnis – große Marktanteile im chinesischen Premiumsegment. Der Langzeitvergleich der Innovationsstärke* von Premiumautomarken nach Ländern zeigt die umbruchartige Verschiebung (Abbildung 1): Während noch bis Ende der 2010er Jahre die deutschen Premiumhersteller mit rund 60% der weltweiten Innovationsstärke den Premiumbereich dominierten, ging dieser Anteil in Folgezeit stark zurück. Umgekehrt steigt die Innovationsstärke chinesischer Premiumhersteller von niedrigen zweistelligen Anteilen auf fast die Hälfte der weltweiten Innovationsstärke bis Mitte der 2020er Jahre an. Im Jahr 2025 können die deutschen Premiumhersteller ihren Innovationsanteil erstmals wieder signifikant auf 46% steigern, wobei jedoch vor allem US-amerikanischer Premiummarken an Bedeutung verlieren.

CAM – ABBILDUNG 1 Verteilung der Innovationsstärke* von Premiummarken nach Ländern 2016-2025

Quelle: CAM

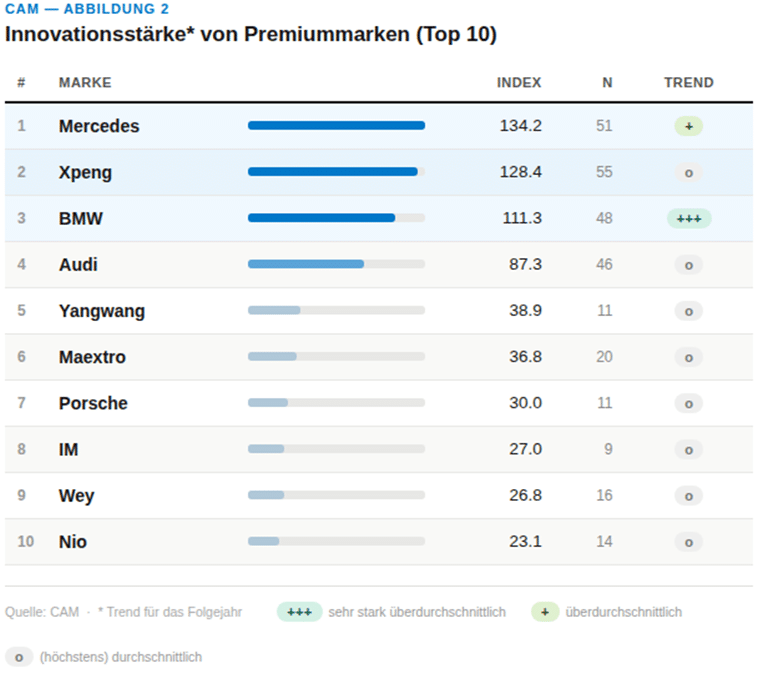

Die deutschen Premiumhersteller behaupten sich – trotz massiv sinkender Marktanteile in China – gegen den Innovationswettbewerb aus China. Mercedes-Benz wird erneut innovationsstärkste Premiummarke mit 134 Indexpunkten, knapp vor Xpeng (128 Indexpunkte) und BMW mit 111 Indexpunkten (vgl. Abbildung 2). Die Innovations-Indexpunkte bilden die quantitative und qualitative Bewertung der Innovationen einer Marke ab. So kann etwa Mercedes-Benz aktuell 51 Serien-Innovationen für sich verbuchen, von denen knapp 50 Prozent besonders hoch bewertete Weltneuheiten sind. Im Schnitt über alle Premiummarken liegt dieser Wert bei nur etwa 25 Prozent.

Der AutomotiveINNOVATIONS Report wird vom Center of Automotive Management (CAM) seit 2005 erstellt und jährlich aktualisiert. Die aktuellen Ergebnisse des Jahres setzen sich aus über 860 einzeln nach dem M.O.B.IL-Ansatz bewerteten Innovationen zusammen, von denen 660 bereits auf wichtigen globalen Märkten vor Kunde verfügbar sind (siehe Anhang). Von diesen wiederum stammen 358 von Premiummarken. Die innovativsten Konzerne, Marken und Modelle zeichnet das CAM bereits seit 2011 mit dem AutomotiveINNOVATIONS Award in zehn Kategorien aus.

Mercedes-Benz punktet bei Innovationen etwa mit dem CLA, das den niedrigsten Stromverbrauch, die höchste Segment-Reichweite und die höchsten Ladeleistung in der Mittelklasse hat. Neu und auch im CLA verfügbar ist ein unterstützendes Assistenzsystem, das den Fahrer kooperativ etwa beim Spurhalten hilft und sich nicht bei einem manuellen Eingriff abschaltet. Innovationen von Mercedes stammen auch aus dem Connectivity-Bereich: In mehreren Baureihen lassen sich nun E-Auto-Ladesäulen vorab reservieren, außerdem kann eine Autobahnvignette z.B. für die Schweiz digital vom Fahrzeug aus erworben werden. Der Zweitplatzierte Xpeng hat neben neuen Antrieben wie einem seriellen Hybrid im Van X9 (E-Auto mit Verbrenner als Reichweiten-Verlängerer) mit Top-Werten bei Verbrauch und Reichweite auch einige neue Assistenzsysteme präsentiert. Dazu zählen etwa ein teilautonomer Wendeassistent und eine automatische Notlenkung bei plötzlich auftretenden Hindernissen, wenn das Auto im teilautonomen Modus (Level 2+) bewegt wird.

Hierzu Studienleiter Stefan Bratzel: „Innovationen sind häufig Frühindikatoren für grundlegende Wettbewerbsverschiebungen und Zäsuren im Automobilmarkt. Die Steigerung der Innovationskraft von chinesischen Premiummarken zu Beginn der 2020er Jahre war Vorbote für die Eroberungsstrategie des Premiummarktes, die in China bereits in vollem Gange ist und auf die man in Europa vorbereitet sein sollte. Gegen die Erfolgsformel ‚hohe Innovationsstärke und rasante Innovationsgeschwindigkeit bei niedrigen Kosten‘ müssen sich die deutschen Premiumhersteller künftig wappnen. Es stimmt hoffnungsvoll, dass deutsche Premiumhersteller zuletzt wieder an Innovationskraft zulegen.“

Das innovationsstärkste Modell 2026 ist der BMW iX3

Ein Grund für das gute Abschneiden deutscher Premiummarken sind einige innovationsstarke Modelle, die besonders viele Neuerungen auf sich vereinigen. So bringt die frisch eingeführte Neue-Klasse-Plattform von BMW direkt das innovationsstärkste Modell 2026 hervor: Der BMW iX3. Damit erringt BMW diesen Preis das erste Mal wieder seit über zehn Jahren. Auf dem zweiten Platz folgt die CLA-Baureihe von Mercedes-Benz, auf dem dritten Rang rangiert der Van X9 von Xpeng (vgl. Abbildung 3). Insgesamt kommen fünf der zehn innovationsstärksten Premiummodelle des Jahres aus China.

Von den 48 Serien-Innovationen von BMW im Untersuchungszeitraum 2025/2026 entfallen allein 36 – und damit drei Viertel – auf die Baureihe X3/iX3. „Anhand der Neuerungen wird gut sichtbar, dass sich BMW mit der neuen Plattform breit aufstellt und alle relevanten Technologiefelder von (Elektro-)Antrieb über Assistenzsysteme bis hin zu Connectivity und Interfaces abdeckt“, so Studienleiter Stefan Bratzel.

Hoch bewertete Innovationen sind etwa der BMW Intelligent Personal Assistant, der permanent die Vorlieben und Wünsche des Fahrers antizipiert und proaktiv Vorschläge macht, auch zu in der aktuellen Fahrsituation hilfreichen Assistenzsystemen. Die Neue Klasse ist eine software-definierte Plattform mit zentralen Steuergeräten, etwa dem von BMW so genannten „Heart of Joy“. Dabei handelt es sich um eine hochintegrierte Steuerungseinheit, die erstmals die vollständige Koordination von Antrieb, Bremsen, Lenkung, Fahrzeugstabilisierung und Lademanagement übernimmt. Das sorgt für eine optimierte Fahrdynamik und eine verbesserte Effizienz.

Im neuen Mercedes-Benz CLA ist das hauseigene Betriebssystem MB.OS erstmals vollständig integriert. Damit erhält das Fahrzeug den MBUX Virtual Assistant, der u.a. generative KI nutzt, um seine Funktionen an den Gemütszustand des Fahrers anzupassen. Das kann dann je nach Stimmung des Fahrers etwa zu kürzeren Aufforderungen und Antworten oder einer fröhlicheren und gesprächigeren Ansprache führen. Außerdem ist es möglich, Funktionen und Routen auf Basis von Routinen des Fahrers vorzuschlagen. Dazu gehören die Reservierung von Parkplätzen oder die Umplanung von Terminen, wenn man sich verspätet.

Beim Xpeng X9 auf dem dritten Rang der innovationsstärksten Modelle handelt es sich um einen luxuriösen Van von 5,32 m Länge, der in China bereits verfügbar ist und im Juni 2026 auch in Deutschland auf den Markt kommen soll. Unter den 22 Innovationen dieses Modells stechen besonders die im Van-Segment hohe Reichweite des BEV-Antriebs (750 km nach CLTC-Norm), KI-gesteuerte Leseleuchten und ein ebenfalls per KI optimierter Fahrwerks-Assistent zur Verringerung von Motion Sickness hervor.

* Hier nur Innovationen, die in Serie verfügbar sind.

Für eine Übersicht rund um das Thema Automobil-Innovationen hält das CAM ein spezielles Internetportal bereit, mit vielen Hintergrund-Informationen und einem kostenlosen Testzugang zum AutomotiveINNOVATIONS Dashboard – einer visuellen Aufbereitung der Innovations-Datenbank des CAM: https://automotiveinnovations.de/

Über das Center of Automotive Management (CAM):

Das Center of Automotive Management (CAM) in Bergisch Gladbach ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung an der Fachhochschule der Wirtschaft in Bergisch Gladbach. Direktor und Gründer des Auto-Instituts ist Prof. Dr. Stefan Bratzel. Weitere Details unter www.auto-institut.de.

ANHANG: Methodik zur Berechnung der Innovationsstärke

Das Center of Automotive Management definiert eine Innovation als eine technische oder dienstleistungsbezogene Neuheit, die in direktem Zusammenhang mit PKW steht, einen konkreten, zusätzlichen Kundennutzen bietet und von den OEMs einem breiten (Fach-)Publikum entweder als serienreifes Produkt oder als entwickelter Prototyp präsentiert wird.

Der MOBIL-Ansatz bewertet Innovationen anhand mehrerer Kriterien, um deren Bedeutung für Markt und Kunden systematisch einzuordnen. Dabei wird zunächst der Innovationsgrad bestimmt, der den technischen Neuheitsgrad und den zusätzlichen Kundennutzen sowie das Potenzial zur Verbesserung der Wettbewerbsposition widerspiegelt und mithilfe einer vierstufigen Skala bewertet wird. Ergänzend werden die Originalität (Weltneuheit oder konzerninterne Neuerung), der Innovationsreifegrad (Marktnähe von Studie bis Serienreife) sowie der Innovationsfokus betrachtet, der zeigt, welche Kundennutzen-Dimensionen – etwa Wirtschaftlichkeit, Sicherheit oder Umweltfreundlichkeit – durch die Innovation adressiert werden. Die Innovationsstärke eines Konzerns, einer Marke oder eines Modells berechnet sich aus der Summe der einzeln nach dem MOBIL-Ansatz bewerteten Innovationen.