Center of Automotive Management (CAM), Bergisch Gladbach, den 26.03.2026

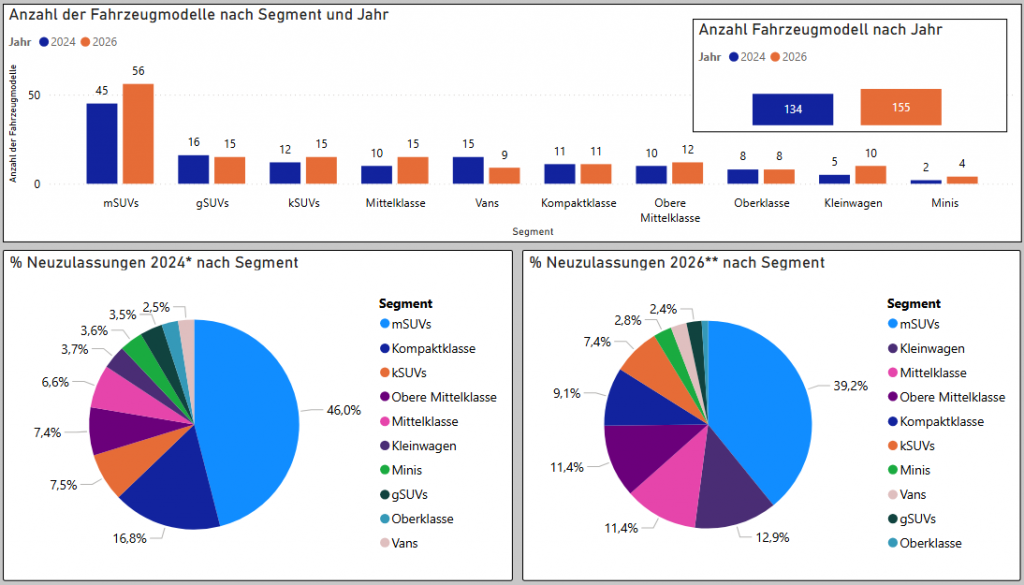

Die Zahl der batterieelektrischen Modelle steigt von 134 (2024) auf 155 (Jan–März 2026). SUVs dominieren weiterhin das Modellangebot mit 86 Modelle, 55 % der verfügbaren Modelle.

Verschiebung der Neuzulassungen in kleinere Segmente: Kleinere und mittlere Fahrzeugklassen gewinnen deutlich an Bedeutung. Ihr Anteil an den Neuzulassungen steigt von rund 10 % im Jahr 2024 auf etwa 25 % im Jahr 2026.

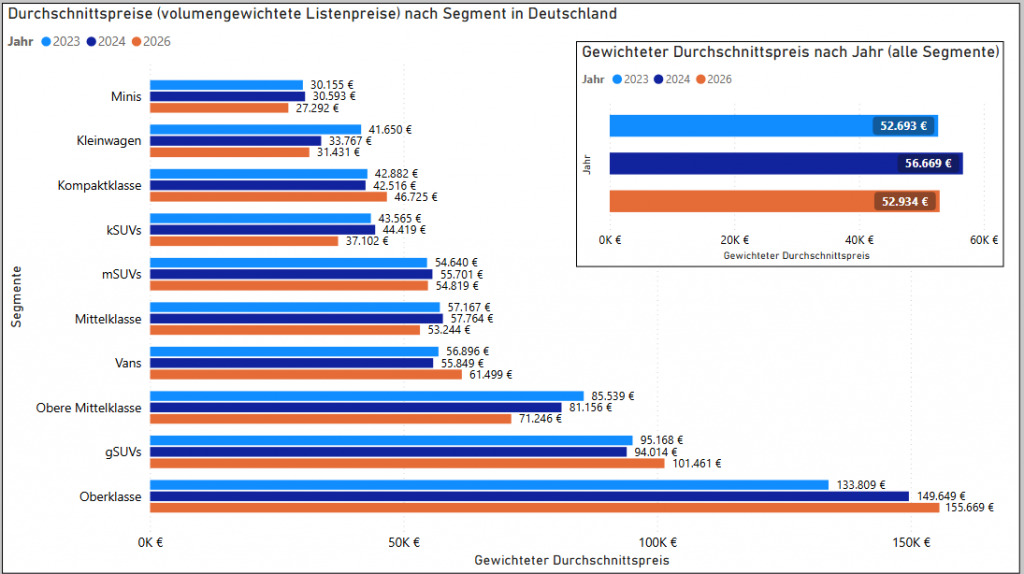

Der volumengewichtete Durchschnittspreis sinkt von 56.669 € (2024) auf 52.934 € (2026). Preisrückgänge zeigen sich vor allem in volumenstarken Segmenten, während Premiumsegmente weiterhin steigende Preise verzeichnen.

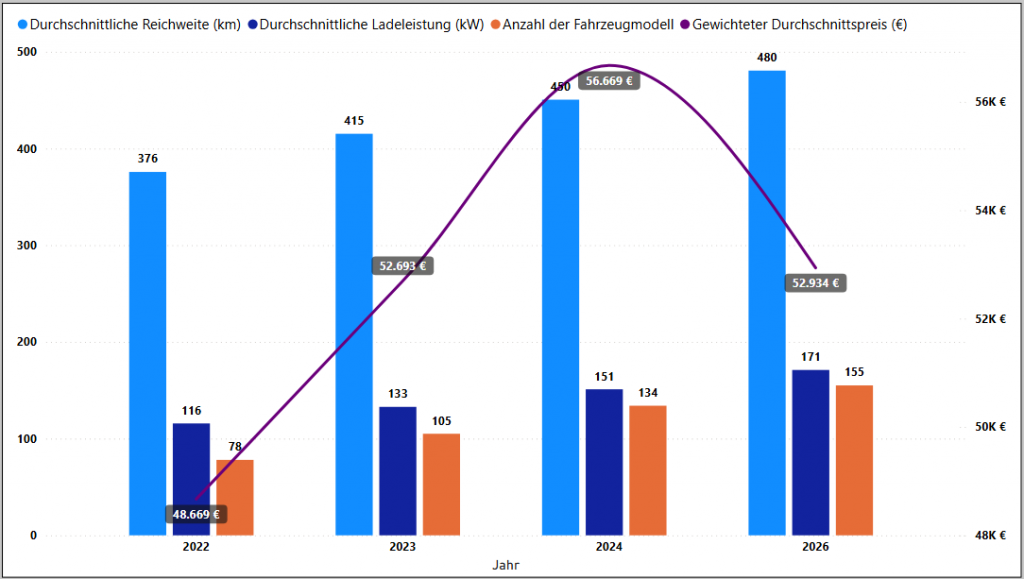

Die durchschnittliche Reichweite der Modelle steigt von 376 km (2022) auf 480 km (2026) und die Ladeleistung von 116 kW auf 171 kW, was auf deutliche technologische Verbesserungen bei Elektrofahrzeugen hinweist.

Das derzeit verfügbare Modellangebot in Deutschland ermöglicht bereits ein dynamisches Wachstum der Elektromobilität. Die Zahl der batterieelektrischen Fahrzeugmodelle wächst in den ersten Monaten des Jahres 2026 auf 155 Modelle im Vergleich zu 134 Modellen im Jahr 2024. Das Modellangebot ist weiterhin stark durch SUVs geprägt, die mit einem Anteil von 55 % bzw. 86 Modellen mehr als die Hälfte des Gesamtangebots ausmachen. In den für den Markthochlauf besonders relevanten Fahrzeugklassen wie Minis und Kleinwagen bleibt das Angebot hingegen weiterhin begrenzt. Gleichzeitig zeigt sich eine rückläufige Entwicklung bei den Fahrzeugpreisen. Der an den Neuzulassungen gewichtete durchschnittliche Fahrzeugpreis (Listenpreis ohne Sonderausstattung und Aktionspreise) sinkt im Jahr 2026 auf 52.934 € und liegt damit deutlich unter dem Niveau des Jahres 2024 von 56.669 €. Parallel dazu verbessern sich die technischen Eigenschaften der Fahrzeuge weiter: Die durchschnittliche Reichweite steigt deutlich von 450 km auf 480 km (WLTP). Auch die durchschnittliche Ladeleistung erhöht sich signifikant von 151 kW auf 171 kW.

Dies sind die wichtigsten Ergebnisse des Electromobility Report 2026 des Center of Automotive Management (CAM), der das Modellangebot in Deutschland analysiert. Für das Jahr 2026 erwartet das CAM weiterhin eine spürbare Belebung der Marktdynamik von Elektrofahrzeugen in Deutschland, insbesondere vor dem Hintergrund verschärfter CO₂-Flottengrenzwerte in der Europäischen Union. Gleichzeitig bestätigt sich der Trend sinkender Neuwagenpreise.

Die Anzahl der batterieelektrischen Fahrzeugmodelle in Deutschland steigt von 134 im Jahr 2024 auf 155 im Jahr 2026 (Jan–März) und deutet damit auf eine zunehmende Modellvielfalt im Markt hin. Gleichzeitig bleibt die Marktstruktur weiterhin stark durch SUV-Segmente (mSUV, kSUV und gSUV) geprägt, die den größten Anteil an den Neuzulassungen stellen. Ungeachtet des von 73 auf 87 Modelle gestiegenen SUV-Angebots (mSUV, kSUV und gSUV) zwischen 2024 und 2026 sinkt der Neuzulassungsanteil dieses Segments in Deutschland von 57 % auf aktuell 49 %. Innerhalb der Segmente bleibt das mSUV-Segment sowohl hinsichtlich der Modellanzahl (56) als auch der BEV-Neuzulassungen (39,2%) führend. Kleinere und mittlere Fahrzeugklassen gewinnen zunehmend an Relevanz. Ihr Anteil steigt deutlich von 10,3 % im Jahr 2024 auf 24,3 % im Jahr 2026. Diese Entwicklung lässt sich unter anderem dadurch erklären, dass sich das BEV-Angebot bei Minis, Kleinwagen und Mittelklasse im Untersuchungszeitraum von 17 auf 29 Modelle erhöht hat (vgl. Abb. 1).

Abbildung 1: Anzahl der Modelle nach Jahr & Segment und NZL nach Segment und Jahr (2024 / 2026)*

Quelle: CAM; *Jan-Okt 2024, ** Jan-März 2026

Im deutschen Elektromobilitätsmarkt zeigt sich ein signifikanter Rückgang der Durchschnittspreise von 56.669 € im Jahr 2024 auf 52.934 € im Jahr 2026, die jeweils nach Verkaufsvolumen gewichtet wurden (vgl. Abb. 2). Auf Segmentebene sind insbesondere in volumenstarken Klassen deutliche Preisrückgänge zu beobachten: Die Segmente „Kleine SUV“ (kSUV), Mittelklasse und Obere Mittelklasse verzeichnen die stärksten Preisrückgänge. Hauptursachen hierfür sind der intensivere Wettbewerb sowie strategische Preisanpassungen einzelner Hersteller, wie etwa die Preissenkungen beim Tesla Model 3. Gleichzeitig tragen neue, preisgünstigere Modelle wie der BYD Atto 2 oder der Renault R4 zu einem erhöhten Wettbewerbsdruck und damit zu sinkenden Preisen in diesen Segmenten bei. Auch in den Einstiegssegmenten Minis und Kleinwagen gehen die Preise zurück, wodurch die Erschwinglichkeit von Elektrofahrzeugen weiter zunimmt. In den Segmenten gSUV und Oberklasse ergibt sich ein höheres Preisniveau, was jedoch vor allem auf die geringe Anzahl von Modellen und die für die Gewichtung relevante ungleichmäßige Verteilung der Modellzulassungen im betrachteten Zeitraum zurückzuführen ist.

Hierzu Studienleiter Stefan Bratzel:„Trotz deutlicher Fortschritte bei technologischen Parametern wie Reichweite und Ladeleistung bleibt das Preisniveau von Elektrofahrzeugen ein zentraler Hemmfaktor für den weiteren Markthochlauf in Deutschland. Im Vergleich zu Fahrzeugen mit Verbrennungsmotor bestehen weiterhin deutliche Unterschiede bei den Anschaffungskosten, die insbesondere für preissensiblere Kundensegmente eine wichtige Rolle spielen. Dies zeigt sich auch daran, dass aktuell nur 18 Elektromodelle zu einem Listenpreis von unter 30.000 € angeboten werden und das Angebot im Einstiegssegment damit weiterhin begrenzt ist. Es ist jedoch zu erwarten, dass die Hersteller zunehmend die preisliche Attraktivität der Elektromodelle gegenüber Benziner-Modellen durch günstige Leasingangebote steigern werden, u.a. um die CO₂-Flottenziele der Europäischen Union zu erreichen.“

Abbildung 2: Durchschnittspreise (volumengewichtete Listenpreise) nach Segment in Deutschland

Quelle: CAM

Ausgehend vom Jahr 2022 zeigt sich ein deutlicher technologischer Fortschritt bei Elektrofahrzeugen. Die durchschnittliche Reichweite steigt von 376 km auf 480 km im Jahr 2026, während sich die Ladeleistung im gleichen Zeitraum von 116 kW auf 171 kW erhöht (Abbildung 3). Demgegenüber entwickelt sich das Preisniveau nicht linear: Ausgehend von 48.669 € im Jahr 2022 steigt der durchschnittliche Fahrzeugpreis zunächst auf 56.669 € im Jahr 2024, bevor er im Jahr 2026 wieder auf 52.934 € sinkt.

Abbildung 3 Segmentierung nach Gewichteter Durchschnittspreis (€), Durchschnittliche Reichweite (km), Ladeleistung (kW) nach Jahr und Anzahl der Modelle

Quelle: CAM

Über den Electromobility Report:

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

Globale Cyberangriffe bedrohen Lieferketten und Produktionsnetze – CAM legt Whitepaper zur digitalen Resilienz der Automobilproduktion vor und präsentiert das 4C-Modell für robuste Sicherheit

Die Bedrohungslage in der Automobilindustrie wird komplexer: Weltweit verursachen gezielte Cyberangriffe Produktionsausfälle, Lieferkettenstörungen und erhebliche wirtschaftliche Schäden. Cyberattacken auf Unternehmen wie Toyota, Suzuki, Thyssenkrupp Automotive, Honda, Bridgestone und Jaguar Land Rover führten zu massiven Fertigungsunterbrechungen und Lieferengpässen. Die Schadenskosten für den globalen Automobilsektor werden mittlerweile auf über 20 Milliarden US-Dollar geschätzt, ein Zwanzigfaches gegenüber 2022 (Details im Whitepaper auf Seite 12). Dies zeigt das Whitepaper „Automotive Cyber Security in der Produktion 2025“, das vom Center of Automotive Management (CAM) in Kooperation mit Cisco veröffentlicht wurde.

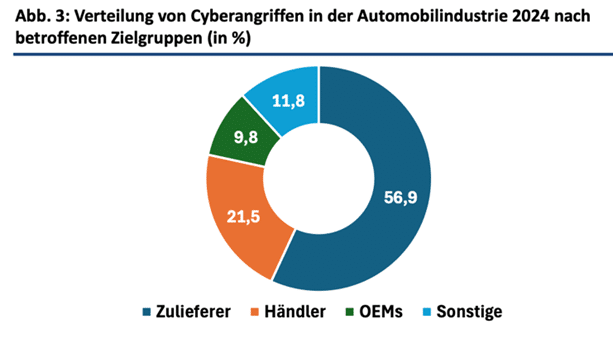

Laut der im Whitepaper zitierten Studie von VicOne sind hauptsächlich Zulieferer von Cyberangriffen betroffen, auf sie entfallen über die Hälfte der Attacken (56,9 %). Es folgen Händler (21,5 %) und OEMs (9,8 %). Diese Werte verdeutlichen die kritische Rolle der Zulieferer innerhalb des automobilen Ökosystems und unterstreichen zugleich die Anfälligkeit der zunehmend digitalisierten Lieferketten.

Abb.: Verteilung von Cyberangriffen in der Automobilproduktion 2024 nach betroffenen Zielgruppen (in %). Quelle: VicOne: Shifting Gears: Automotive Cybersecurity Report 2025, S. 16 / Grafik CAM“

Angriffe führen zu realen Produktionsausfällen

Gemäß dem Whitepaper wirken sich Cyberbedrohungen inzwischen physisch auf Produktion und Lieferketten aus. Professionelle Ransomware-Gruppen, staatlich gesteuerte Akteure und kompromittierte Lieferketten rücken Produktionsnetzwerke zunehmend in den Fokus.

Da moderne Werke mit hochvernetzten IT- und OT-Systemen (Information Technology und Operation Technology), digitalen Plattformen und KI-gestützten Steuerungen arbeiten, können Angriffe gleichzeitig Robotik, Logistik, Qualitätskontrolle, IT-Infrastruktur und Cloud-Dienste treffen. Gerade die Kombination aus IT- und OT-Angriffen schafft neue Angriffspfade – von der Cloud über Zuliefernetzwerke bis in die Steuerungslogik einzelner Maschinen.

„Die Automobilproduktion ist heute ein systemrelevantes Ziel globaler Cyberakteure. Produktionsstillstände verursachen Schäden im zweistelligen Millionenbereich – pro Tag“, erklärt CAM-Direktor Prof. Dr. Stefan Bratzel.

„Unternehmen in der Automobilbranche benötigen heute einen umfassenden Sicherheitsansatz, der über IT und OT sowie Produktion und Office-Kommunikation reicht“, so Thorsten Rosendahl, Technical Leader Engineering bei Cisco Talos.

In einer ebenfalls für das Whitepaper ausgewerteten Umfrage hat Techconsult im Auftrag von Diconium 200 Cybersecurity-ExpertInnen und IT-EntscheiderInnen aus der Automobilbranche zu den größten Herausforderungen im Bereich Cybersicherheit befragt. Am häufigsten wurden hierbei die Sicherheit in der Cloud und bei Remote-Arbeit (19,5 %) sowie Ransomware- und Malware-Angriffe (19,0 %) genannt. Dahinter folgen die Bereiche Datenschutz (16,5 %), KI-basierte Bedrohungen (14,5 %) sowie Schwachstellen in vernetzten Fahrzeugen (14,0 %) (Details im Whitepaper auf Seite 24).

Parallel verschärfen europäische und internationale Vorgaben die Anforderungen erheblich. Damit wird Cybersicherheit endgültig zu einer Management- und Führungsaufgabe, die technische, organisatorische, strategische und rechtliche Perspektiven vereint.

Strukturelle Lücken bleiben bestehen

Viele Werke verwenden nach wie vor eine Mischung aus älteren Systemen, die oft nicht gut geschützt sind. Da Unternehmen immer mehr digitale Tools einsetzen und komplexe Lieferantennetzwerke verwalten, vergrößern sich die Angriffsflächen und die Cyberrisiken nehmen zu. Die größte Herausforderung besteht nicht in einem Mangel an Technologie, sondern darin, Cybersicherheit zu einem grundlegenden Bestandteil einer Organisation zu machen.

Laut der Studie bestehen die größten Gefahren für die Produktion in den Bereichen:

Vernetzung & Lieferketten: Drittparteien und Partnerzugänge als größte Einfallstore

Organisation & Kompetenzen: Fachkräftemangel im OT-Security-Bereich und fehlende klare Rollenmodelle

Regulatorische Komplexität: Fragmentierte Standards und aufwendige Auditierbarkeit sowie große Unterschiede zwischen Werken, Regionen und Zulieferern, die die Umsetzung erschweren

„Cybersecurity ist längst keine reine IT-Disziplin mehr, sondern eine operative Herausforderung im Herzstück der Wertschöpfung“, betont Bratzel.

„Wir sehen die Automobilbranche weltweit im Fokus von Cyberangriffen – das ist für den Wirtschaftsstandort Deutschland natürlich besonders bedeutend. Cyberangriffe werden heute gezielt auf das schwächste Glied im IT-Ökosystem gerichtet. Egal ob DAX-Konzern oder Mittelstand: Ein ganzheitlicher Cyberschutz ist heute überlebensrelevant für jedes Unternehmen in der Automobilbranche“, ergänzt Rosendahl.

Lösungsansatz für strategische Orientierung

Das Whitepaper zeigt, dass viele Hersteller zwar bereits in Zero-Trust-Architekturen, OT-Monitoring, sichere Updateprozesse und Lieferantensicherheit investieren. Dennoch bleiben größere Herausforderungen bestehen – insbesondere in globalen Produktionsnetzwerken und bei kleinen Zulieferern. Die Studie stellt das „4C-Modell“ vor. Der Bewertungsrahmen wurde entwickelt, um Unternehmen dabei zu helfen, die Cyber-Resilienz in der Automobilproduktion zu stärken.

4C-Modell zur empirischen Bewertung der Cybersecurity Performance in der Automobilproduktion, Quelle: CAM

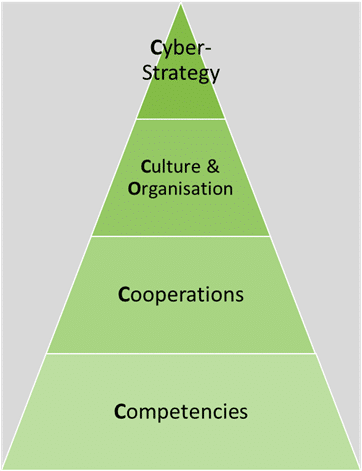

Das Modell interpretiert Cybersecurity als Enabler und umfasst vier zentrale Kompetenzfelder:

Kategorie

Leitfrage

Fokus

Competencies

Verfügt das Unternehmen über die richtigen Fähigkeiten?

Wie sicher sind Lieferanten, Partner & Plattformen?

Supply Chain Security, SBOM, Audits, Standards

Culture & Organisation

Wie reif sind Sicherheitskultur & Governance?

Rollen, Meldeketten, Awareness, Prozesse

Cyber Strategy

Ist Cybersecurity strategisch verankert?

KPIs, Management-Integration, Risk Governance

Dieses Rahmenwerk hilft bei der Bewertung, wie ausgereift, effektiv und integriert Sicherheitsmaßnahmen in der industriellen Produktion sind. Nachhaltige Cyber-Resilienz entsteht nicht nur durch Technologie, sondern durch das Zusammenspiel von Kompetenzen, Zusammenarbeit, Kultur und Strategie.

Über die Studie Aufbauend auf den Studien der Jahre 2023 und 2024 analysiert die aktuelle Ausgabe des Whitepapers von CAM den fortschreitenden Wandel von Cybersecurity zu einem strategischen Kernfaktor industrieller Wertschöpfung und Governance. Im Mittelpunkt steht die Automobilproduktion als neuralgischer Knotenpunkt, in dem digitale Innovation, Cloud-Integration, IT/OT-Vernetzung und KI-basierte Systeme auf hohe operative und regulatorische Sicherheitsanforderungen treffen. Methodisch beruht die vorliegende Untersuchung auf einer breiten Literaturanalyse und der Aufarbeitung von aktuellen empirischen Befunden. Die daraus abgeleiteten Schlussfolgerungen wurden durch qualitative Experteninterviews mit Cisco-Vertretern, OEMs und Technologieanbietern validiert.

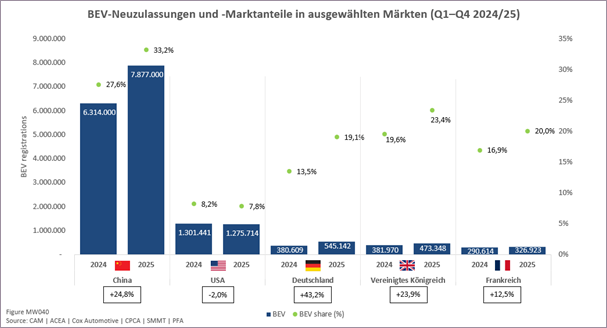

Die weltweite Nachfrage nach batterieelektrischen Fahrzeugen (BEV) steigt 2025 weiter deutlich an, zeigt jedoch zunehmende regionale Divergenzen. China bestätigt seine Rolle als globaler Leitmarkt der Elektromobilität, während Europa 2025 in eine Phase beschleunigten Wachstums eintritt. Die USA hingegen verlieren dagegen an Dynamik. Im Einzelnen steigert China die BEV-Neuzulassungen von 6,31 Mio. Fahrzeugen im Jahr 2024 auf 7,88 Mio. Einheiten im Jahr 2025 (+24,8 %). Gleichzeitig erhöht sich der BEV-Marktanteil signifikant von 27,6 % auf 33,2 %.

In Europa (EU/EFTA+UK) steigen die Elektro-Neuzulassungen (BEV) nach Prognosen des CAM um rund 28 % auf rund 2,5 Mio. Pkw. Der Neuzulassungsanteil von BEVs dürfte auf 19% steigen. Als größte reine Elektromärkte erzielt Deutschland ein Absatzwachstum von 43,2 %, UK 23,9 % und Frankreich 12,5%. Die drei absatzstärksten Märkte umfassen rund 1,3 Mio. BEVs mehr als die Hälfte des europäischen Elektromarktes.

Im Gegensatz dazu verzeichnen die USA 2025 einen leichten Rückgang der BEV-Neuzulassungen auf 1,28 Mio. Fahrzeuge (–2,0 %). Der BEV-Marktanteil sinkt von 8,2 % auf 7,8 %, obwohl der Gesamtmarkt leicht wächst. Mit dem Stopp der Förderung von Elektrofahrzeugen Ende September hat sich die Nachfrage erwartungsgemäß deutlich verringert (vgl. Abb. 1).

Abbildung 1: BEV-Neuzulassungen und -Marktanteile in ausgewählten Märkten (Q1-Q4 2024/25)

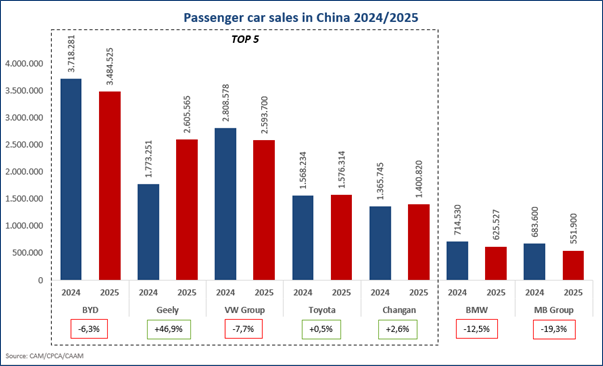

Chinas Automarkt 2025: Rekordzulassungen – Elektromobilität beschleunigt Strukturwandel und setzt deutsche OEMs unter Druck

Die Pkw-Gesamtzulassungen in China steigen im Jahr 2025 insgesamt leicht auf 23,7 Mio. (+3,7 %). Allerdings verbirgt sich hinter diesem leichten Marktzuwachs eine massive Verschiebung innerhalb der Antriebsarten in Richtung der Elektromobilität: Reine Elektrofahrzeuge (BEV) sowie Plug-in-Hybride/Range Extender sind der klare Wachstumstreiber (+17,5 %). Fahrzeuge mit Verbrennungsmotor verlieren dagegen weiter an Bedeutung (-8,9 %).

Marktführer im Gesamt-Pkw-Markt in China bleibt BYD mit rund 3,5 Mio. Fahrzeugen trotz eines leichten Rückgangs von 6,3 %. BYD profitiert weiterhin von seiner hohen vertikalen Integration und der starken Position im Elektromarkt. Größter Gewinner 2025 ist Geely: Mit einem Absatzwachstum von +46,9 % auf rund 2,6 Mio. Fahrzeuge überholt Geely den Vorjahreszweiten Volkswagen und etabliert sich als breit aufgestellter Volumen- und Technologiekonzern.

Dagegen verliert die Volkswagen Group mit einem Absatzminus von 7,7 % weiter Marktanteile in China und rutscht bei den Gesamtzulassungen von unter 2,6 Mio. auf Rang 3 ab. Erhebliche Absatzeinbrüche müssen auch die weiteren deutschen Automobilhersteller BMW (-12,5%) und Mercedes-Benz (-19,3%) verkraften. Leicht unterdurchschnittlich zum Gesamtmarkt entwickelt sich auf Rang 4 auch Toyota (+0,5 %) mit rund 1,58 Mio. Pkw sowie ebenso Changan (+2,6 %) auf Rang 5 (vgl. Abb. 2).

Abbildung 2: Pkw-Gesamtzulassungen nach Herstellern in China (Top-5)

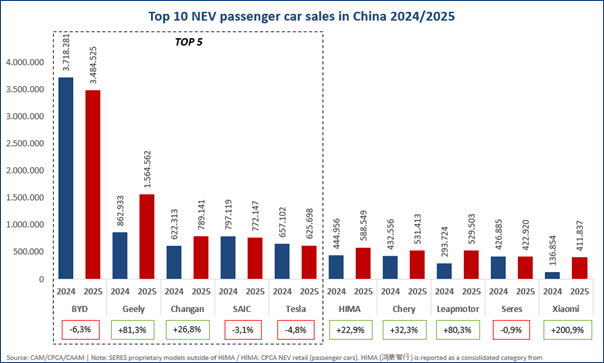

Elektromobilität: Chinesische Hersteller dominieren das Wachstum

Elektromobilität spielt in China eine immer wichtigere Rolle, wovon vor allem die einheimischen chinesischen Hersteller profitieren. Der NEV-Absatz, worunter vor allem BEV und PHEV/EREV gefasst werden, steigt im Jahr 2025 auf 12,86 Mio. Pkw und erreicht einen Marktanteil von 53,3% nach 47,2% im Vorjahr und 35,3% im Jahr 2023.

Im NEV-Segment zeigt sich der strukturelle Wandel besonders deutlich: BYD bleibt trotz –6,3 % unangefochtener Marktführer mit rund 3,5 Mio. Pkw-Neuzulassungen und erreicht einen Marktanteil von 27%. Geely kann seinen NEV-Absatz fast verdoppeln (+81,3 %)und kommt auf 1,6 Mio. Pkw (Marktanteil: 12,4%). Geely ist auf Basis von 713 Innovationen unter 36 globalen Automobilherstellern in der jüngsten CAM-Studie auch zum innovationsstärksten Elektroautohersteller aufgestiegen. Deutlich dahinter rangiert Changan (+26,8 %) mit rund 790.000 Elektro-Pkw.Absatzrückgänge in einem wachsenden Elektromarkt verbuchen dagegen chinesische SAIC – Konzern (–3,1 %) sowie Tesla (–4,8 %) mit rund 770.000 bzw. 625.000 abgesetzten Elektrofahrzeugen (vgl. Abb. 3).

Abbildung 3: Elektro-Neuzulassungen (NEV) nach Herstellern in China (Top-10)

Auf Rang 6 vor Chery (+32,3) gelangt HIMA mit einem Absatzwachstum von +22,9 %. Die von Huawei unterstützte Allianz steigert ihre Neuzulassungen deutlich und festigt ihre Position im oberen Mittelfeld der Elektromarken. Getragen wird das Wachstum vor allem durch eine starke Nachfrage nach software- und vernetzungszentrierten Fahrzeugkonzepten, bei denen HIMA die technologische Kompetenz von Huawei in den Bereichen Infotainment, Fahrerassistenz und Konnektivität konsequent nutzt.

Innerhalb der Top-10 zählen vor allem Leapmotor sowie der Handy-Hersteller Xiaomi zu den Gewinnern: Während Leapmotor seine Elektroverkäufe in China um 80% auf fast 529.000 steigern kann, katapultiert sich Xiaomi auf Rang 10 mit einer Verdreifachung der Absätze auf über 411.000 Pkw.

Besonders kritisch ist nach wie vor die Absatzentwicklung reiner Elektrofahrzeuge von deutschen Herstellern in China, die dem anhaltenden Preisdruck chinesischer Wettbewerber sowie der hohen Modellvielfalt im Einstiegs- und Mittelklassesegment kaum etwas entgegensetzen können. Die Volkswagen Group kommt im Jahr 2025 bei BEVs nur noch auf 115.500 Pkw, was einem Minus von 44,3 % entspricht.Auch bei Mercedes-Benz Group und BMW dürften die oben erwähnten erheblichen Absatzrückgänge in China zu großen Anteilen auf rückläufige BEV-Neuzulassungen zurückzuführen sein.

Hierzu Studienleiter Stefan Bratzel:

„Die Marktentwicklung 2025 zeigt sehr deutlich, dass sich der Hochlauf der Elektromobilität international in eine neue Phase differenziert. China hat sich als dominierender Leitmarkt etabliert und setzt den globalen Takt bei Volumen, Skalierung und Geschwindigkeit. Europa – und hier insbesondere Deutschland – tritt in den nächsten Jahren ebenfalls in eine Phase beschleunigten strukturellen Wachstums ein.

Im Vergleich der Automobilhersteller zeigt sich, dass die deutschen OEMs bei Elektromobilität zwar technologisch auf Augenhöhe mit den führenden chinesischen Automobilhersteller sind, was jeodch nur eine notwendige und keine hinreichende Bedingung für den Erfolg in China ist. Entscheidend für die längerfristige Stabilisierung der Marktanteile in China wird sein, ob es gelingt, die Kostenbasis in Richtung des Niveaus chinesischer Wettbewerber zu senken. Hier gibt es, u.a. durch Kooperationen mit chinesischen Autoherstellern und Technologieanbietern, erste ermutigende Modellentwicklungen. Ohne schnellere Produktzyklen und eine stärkere Lokalisierung von Software und Technologie droht den deutschen Herstellern ein weiterer Bedeutungsverlust im wichtigsten Automarkt der Welt.“

Über den Electromobility Report:

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

Innovationsstärkste Elektroautobauer im Vergleich von 36 OEMs ist die chinesische Geely Group. Es folgen auf den vorderen Plätzen die VW Group und BYD sowie SAIC, BMW und Mercedes.

Dagegen zählen Tesla und General Motors im Elektro-Innovationsvergleich zu den Absteigern der diesjährigen Studie. Auch die japanischen Automobilhersteller bleiben bei der Elektromobilität innovationsschwach.

Das globalen Absatz-Ranking im Bereich der Elektromobilität (BEV) führt im Jahr 2025 mit weitem Abstand der chinesische Hersteller BYD an mit 2,26 Mio. Pkw (+28%) und löst den langjährigen Branchenprimus Tesla mit 1,6 Mio. (-8%) ab. Die Geely Group (inkl. Volvo) erreicht unter den absatzstärksten Elektroautoherstellern die höchsten Zugewinne mit 61% auf 1,29 Mio. Pkw und rangiert damit erstmals auf Position 3 vor Volkwagen und SAIC.

Elektro-Innovationsstärke der Automobilkonzerne: China und Deutschland treiben die Spitze

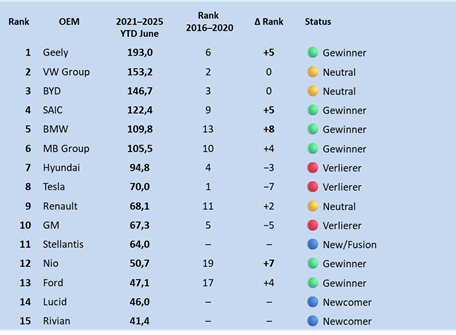

Eine aktuelle Analyse der globalen Innovationsaktivitäten führender Automobilhersteller im Zeitraum 2021–2025 (YTD June) zeigt, dass die Elektro-Innovationsstärke immer mehrvon chinesischen und deutschen OEMs geprägt wird. Angeführt wird das Innovationsranking nunmehr von Geely, die auf Basis von 72 Innovationen auf einenWert von 193 Indexpunkten (IP) kommen, gefolgt von der VW Group (153 IP) auf Rang 2 sowie BYD (147 IP) auf dem dritten Platz. Auf den weiteren Plätzen landet mit SAIC(122 IP) ein weiterer chinesischer Konzern auf Rang 4sowie diedeutschen Hersteller BMW (110 IP) und Mercedes-Benz (106 IP) auf Position 5 und 6 (vgl. Abb. 1). Das sind die zentralen Ergebnisse des Electromobility Report 2026, der auf Basis der batterieelektrischen Neuerungen die Innovationsstärke von 36 Automobilhersteller bilanziert.

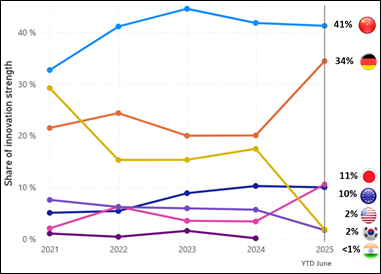

Geely führt als neuer Elektro-Innovationsführer das starke Feld der chinesischen Automobilhersteller in diesem Technologiebereich an und verbessert sich ebenso wie die SAIC-Gruppe um 5 Rangplätze im Vergleich zum Zeitraum 2016–2020. Während BYD mit 57 Neuerungen wiederum einen starken dritten Platz belegt, kann sich Nio sogar um 7 Plätze auf Rang 12 verbessern. Insgesamt zeigt die Länderauswertung, dass im Zeitverlauf der Anteil chinesischer Automobilhersteller an der globalen Elektro-Innovationsstärke von rund einem Drittel im Jahr 2021 auf über 40 % ab 2022 steigt und bis 2025 auf diesem hohen Niveau verbleibt (Abb. 2).

Aber auch die deutschen Automobilhersteller können die Innovationsstärke im Bereich Elektromobilität in den letzten Jahren deutlich steigern und etablieren sich zunehmend als zweitstärkste Kraft: Nach einer moderaten Position in den Jahren 2022–2024 nimmt der deutsche Innovationsanteil bis zum im ersten Halbjahr 2025 deutlich zu und erreicht rund ein Drittel der globalen Elektro-Innovationsstärke. Neben der VW Group, die weiterhin stabil auf Rang 2 rangiert, machen BMW und Mercedes im Periodenvergleich ein Sprung um 8 bzw. 4 Plätze nach vorn.

Dagegen verliert Elektropionier Tesla seine Spitzenposition als Innovationsführer und rutscht im Ranking von 1 auf Position 8 ab. Während Tesla zwischen 2016 und 2020 noch 150 Indexpunkte erreichte, haben sich die Innovationsleistungen im aktuellen Zeitraum auf nur noch 70 IP mehr als halbiert. Als weiterer US-Konzern verliert auch General Motors 5 Plätze und kommt nur noch auf Rang 10 während sich Ford auf Rang 13 verbessert (+4). Der vormals hohe US-Anteil an der globalen Elektro-Innovationsstärke, der im Jahr 2021 noch bei rund 30% lag, ist seitdem auf deutlich unter 20% gefallen und liegt im ersten Halbjahr nur noch bei 2%.

Ein auffälliges Ergebnis der Analyse ist die weiterhin schwache Platzierung mehrerer japanischer OEMs. Hersteller wie Nissan, Honda und Mazda rangieren im Zeitraum 2021–2025 überwiegend im unteren Drittel des Elektro-Innovationsrankings, während Toyota als absatzstärkster Automobilhersteller trotz einer deutlichen Verbesserung nur auf Position 18 rangiert und damit nur im Mittelfeld der Automobilhersteller rangiert.

Abbildung 1: OEM-Innovationstärke der Elektromobilität 2025 (Top-15) *

Quelle: CAM *Anm.: Innovationsstärke im Bereich BEV/Ecosystem

Die hohe Elektro-Innovationsstärke der führenden OEMs wird durch konkrete serienreife Einzelinnovationen gestützt. Geely adressiert insbesondere die Reichweiten- und Batterieperformance durch kontinuierliche Optimierungen bei Marken wie Zeekr und Polestar, einschließlich neuer Batteriesysteme und Effizienzsteigerungen in mehreren Modellgenerationen. BYD setzt z.B. mit hochleistungsfähigen Batteriesystemen und einer 1.000-kW-Ladelösung Maßstäbe bei Ladeleistung und Systemintegration. Die VW Group fokussiert sich auf die industrielle Skalierung der Elektromobilität und erzielt Innovationsbeiträge durch Reichweiten- und Effizienzverbesserungen in volumenstarken Modellen wie der ID.-Familie. BMW stärkt seine Innovationsposition vor allem durch systematische Reichweitenoptimierungen und Effizienzmaßnahmen bei elektrischen Premiumfahrzeugen, etwa im iX3 und weiteren BEV-Baureihen. Mercedes-Benz kann durch Innovationen im EQS oder jüngst im CLA punkten.

Abbildung 2: Innovationstärke der Elektromobilität nach Herkunftsländern der OEM (2021-2025-HJ)

Quelle: CAM

Die Untersuchung basiert auf der aggregierten Innovationsstärke von 36 internationalen OEMs auf Basis der Analyse von 713 Serieninnovationen im Zeitraum von 2021–2025 (Halbjahr). Als Vergleichsperiode gilt der Zeitraum 2016 bis 2020 mit 298 untersuchten Serien-Neuerungen der Hersteller. In der bereits seit 10 Jahren jährlich durchgeführten Analyse werden die Innovationen systematisch nach dem M.O.B.IL-Ansatz bewertet. Jede Innovation erhält einen „Score“, d.h. einen kumulierten Indexwert (Innovationsstärke) entsprechend ihrer Reife (Serie vs. Konzept), Originalität (Weltneuheit vs. Unternehmensneuheit), ihrem Kundennutzen und ihrem Innovationsgrad (niedrig vs. hoch). Im Mittelpunkt der Bewertung von Innovationen im Bereich der Elektromobilität stehen zentrale kundenrelevante Leistungsparameter wie Reichweite, Stromverbrauch und Ladeleistung (jeweils pro Segment) sowie weitere Kriterien wie Segmentbesetzung oder Ladeökosystem-Neuerungen (vgl. Methodik unten).

Hierzu Studienleiter Stefan Bratzel:

„Die Modelle der deutschen Autobauer besitzen im Bereich der Elektromobilität mittlerweile eine hohe Innovationsstärke und können es im technologischen Wettbewerb mit den ebenfalls enorm innovativen chinesischen Autobauern aufnehmen. Die Elektro-Innovationsstärke ist ein zentraler Frühindikator für zukünftige Absatzentwicklung im BEV-Segment. OEMs, die ihre Innovationsaktivitäten konsequent auf serienreife, kundennahe Lösungen ausrichten, schaffen damit die Grundlage für nachhaltiges Absatzwachstum in einem zunehmend kompetitiven Marktumfeld. Die Innovationsstärke ist in frühen Innovationsphasen ein notwendiger, aber nicht hinreichender Einflussfaktor für den Markterfolg. Hinzukommen muss ein wettbewerbsfähiger Preis der Fahrzeuge, entsprechend spielen für die deutschen Automobilhersteller künftig Programme zur Kostensenkung und Skalierung entlang der Wertschöpfungskette eine wichtige Rolle.“

Elektromobilität 2025: BEV-Absätze im Vergleich wichtiger Automobilhersteller

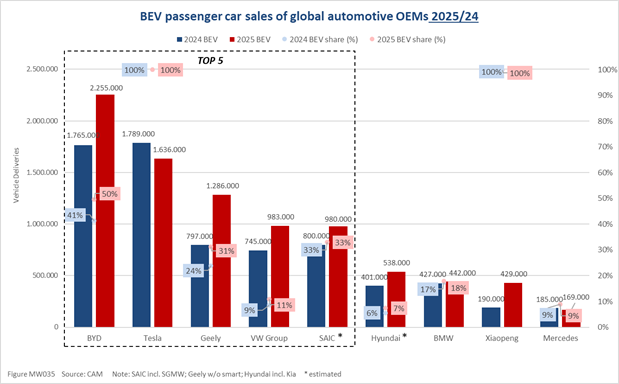

Die globalen Absatzzahlen batterieelektrischer Pkw (BEV) zeigen im Jahr 2025 eine weiterhin positive Marktentwicklung, allerdings mit deutlichen Unterschieden zwischen den führenden Automobilherstellern. Die fünf absatzstärksten OEMs – BYD, Tesla, Geely, VW Group und SAIC – vereinen im Jahr 2025 mit rund 7 Mio. Pkw den Großteil der weltweiten BEV-Pkw-Verkäufe auf sich (vgl. Abb. 3).

BYD steigert seine BEV-Pkw-Auslieferungen von rund 1,8 Mio. Fahrzeugen (2024) auf 2,26 Mio. Pkw (+28%) (2025) und erhöht gleichzeitig den BEV-Anteil an den Gesamtverkäufen auf rund 50 %.

Tesla ist der Verlierer des Jahres und kommt mit einem Minus von rund 8% auf nur noch 1,6 Mio. verkaufte Pkw.

Geely (inkl. Volvo, Polestar) verzeichnet ebenfalls ein starkes Wachstum und steigert seine BEV-Verkäufe um mehr als 60 % auf 1,29 Mio., getragen durch eine breite Modellpalette und eine hohe Marktdurchdringung in China. Der Anteil der BEV-Verkäufe bei Geely steigt auf 31 %.

VW Group steigert die BEV-Verkäufe um 32 % auf 983.00 und liefert sich ein Kopf-an-Kopf Rennen mit der SAIC Group, die nach CAM-Schätzungen auf ähnliche BEV-Absätze kommen und in den Top-5 der absatzstärksten Elektroautohersteller bleiben. Bei Volkswagen steigt der Anteil der BEVs an den Gesamtverkäufen von 9 auf 11%.

Außerhalb der Spitzengruppe zeigt sich ein heterogenes Bild. BMW konnte die BEV-Absätze im Vergleich zum Vorjahr nur leicht auf 442.000 Pkw steigern und kommt auf einen BEV-Anteil von 18%. Mercedes-Benz muss sogar leichte Verkaufsrückgänge bei BEVs verkraften und stagniert bei einem BEV-Anteil von 9%.

Abbildung 3: Ausgewählte Automobilhersteller nach BEV-Neuzulassungen (2024/2025)

Demgegenüber weisen chinesische Start-ups hohe Absatzsprünge bei BEVs aus. Xiaopeng kann seine Pkw-Verkäufe von 190.000 im Vorjahr auf 420.000 Pkw im Jahr 2025 mehr als verdoppeln. Xiaomi erreicht im Jahr 2025 einen BEV-Absatz von rund 410.000 Pkwund etabliert sich damit innerhalb kurzer Zeit als relevanter Akteur im globalen Elektromobilitätsmarkt. Nio steigert seine BEV-Auslieferungen im Jahr 2025 auf 326.028 Fahrzeuge, was einem Zuwachs von 47 % zum Vorjahr entspricht. Diese dynamische Absatzentwicklung in einem durch hohen Preiswettbewerb gekennzeichneten Markt geht einher mit einer deutlichen Verbesserung der Innovationsposition im Zeitraum 2021–2025, getragen insbesondere durch Fortschritte bei Batterietechnologien, Reichweitenoptimierung und Ladeinfrastrukturkonzepten.

Zusammenhang zwischen Innovationsstärke und Absatzentwicklung in der Elektromobilität

Die kombinierte Betrachtung von Elektro-Innovationsstärke und Absatzentwicklung batterieelektrischer Fahrzeuge (BEV) zeigt für den Zeitraum 2021–2025 (YTD June) einen klaren strukturellen Zusammenhang. OEMs mit hoher und kontinuierlich wachsender Innovationsstärke weisen im Jahr 2025 überwiegend eine überdurchschnittliche Absatzdynamik im BEV-Segment auf, während Hersteller mit stagnierender oder rückläufiger Innovationsleistung häufiger Marktanteilsverluste verzeichnen.

Insbesondere bei OEMs mit starkem Fokus auf kundenrelevante Leistungsparameter – Reichweite, Ladeleistung, Energieeffizienz sowie systemische Innovationen wie Batterietechnologie und Softwareintegration – lässt sich eine positive Korrelation zwischen Innovationsintensität und Absatzwachstum beobachten. Hohe Innovationsstärke wirkt dabei nicht nur als technologischer Differenzierungsfaktor, sondern ermöglicht auch schnellere Skalierung, verbesserte Kostenpositionen und eine höhere Marktdurchdringung.

Die Analyse zeigt zudem, dass Innovationsstärke zunehmend eine notwendige, aber nicht hinreichende Bedingung für hohen Absatz darstellt. Volumenstarke OEMs mit hoher Innovationsleistung profitieren von Skaleneffekten und dominieren die absoluten Verkaufszahlen, während innovationsstarke Herausforderer mit geringeren Produktionskapazitäten vor allem durch hohe Wachstumsraten auffallen. Umgekehrt gelingt es OEMs mit begrenzter Innovationsdynamik selbst bei hoher Marktpräsenz nur eingeschränkt, ihre BEV-Absätze signifikant auszubauen.

Methodik

Die CAM-Innovationsstärke im Technologiefeld der Elektromobilität (BEV, bestehend aus Neuerungen von batterieelektrischen Fahrzeugen (BEV) und des Elektro-Ökosystems) basiert auf der systematischen Erfassung und Bewertung von Serien-Innovationen. Innovationen werden definiert als technische Neuerungen, die einen spürbaren, zusätzlichen Kundennutzen bieten. Die Innovationen werden systematisch nach dem M.O.B.IL-Ansatz bewertet. Jede Innovation erhält einen „Score“, d.h. einen kumulierten Indexwert (Innovationsstärke) entsprechend ihrer Reife (Serie vs. Konzept), Originalität (Weltneuheit vs. Unternehmensneuheit), ihrem Kundennutzen und ihrem Innovationsgrad (niedrig vs. hoch). Im Mittelpunkt der Bewertung von Innovationen im Bereich der Elektromobilität steht die CAM-Triade, bestehend aus Reichweite, Stromverbrauch und Ladeleistung, die als zentrale kundenrelevante Leistungsparameter der Elektromobilität gelten. Ergänzend werden die Segmentbesetzung (z. B. erstmalige Einführung elektrischer Antriebe in bestimmten Fahrzeugsegmenten) sowie weitere innovationsrelevante Entwicklungen im Bereich der Elektromobilität berücksichtigt. Dazu zählen unter anderem Fortschritte in der Batterietechnologie, der Ladesteuerung oder verwandten Systemkomponenten. Als Serien-Innovation gelten Neuerungen, die auf mindestens einem relevanten globalen Pkw-Markt (insbesondere Europa, USA, China oder Japan) für Endkunden bestellbar sind. Im Zeitraum 2021 bis 2025 (YTD June) wurden insgesamt 713 Serien-Innovationen im Bereich der Elektromobilität erfasst und ausgewertet.

Über den Electromobility Report:

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV / REEX). Weitere Informationen: https://auto-institut.de/e-mobility/

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

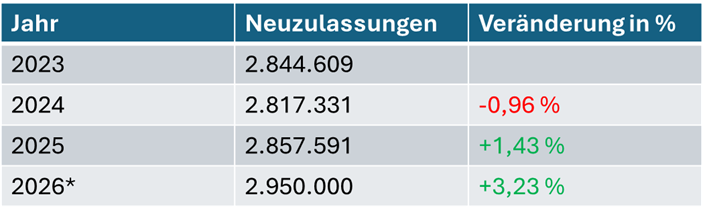

Pkw-Markt 2025 mit deutlichem BEV-Zuwachs: Im Jahr 2025 wurden in Deutschland rund 2,86 Mio. Pkw neu zugelassen, davon 545.000 batterieelektrische Fahrzeuge (BEV). Der BEV-Anteil steigt auf 19,1 %.

Prognose: Auf Basis der aktuellen Marktentwicklung und Förderabsichten geht das CAM von einem weiteren Anstieg des BEV-Anteils im Jahr 2026 auf rund 25 % aus.

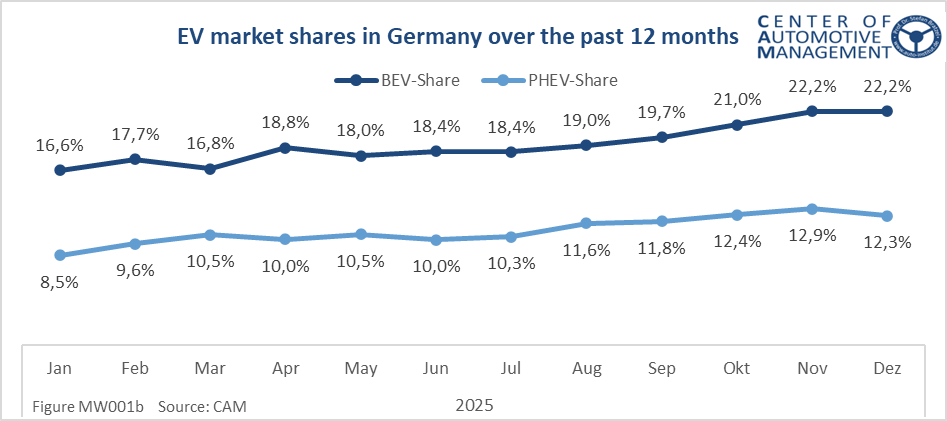

Der deutsche Markt für batterieelektrische Fahrzeuge (BEV) setzte im Jahr 2025 seinen dynamischen Wachstumskurs fort. Insgesamt wurden 545.142 BEV-Pkw neu zugelassen, was einem Zuwachs von +43,2 % gegenüber dem Vorjahr entspricht. Der BEV-Anteil an den gesamten Pkw-Neuzulassungen erreichte damit 19,1 % und lag deutlich über dem Niveau des Jahres 2024. Über den Jahresverlauf hinweg zeigte sich ein nahezu kontinuierlicher Anstieg der BEV-Marktdurchdringung, mit einer zunehmenden Stabilisierung auf hohem Niveau zum Jahresende (Abb. 1).

Auch Plug-in-Hybride (PHEV) entwickelten sich im Jahr 2025 äußerst dynamisch. Mit 311.398 Neuzulassungen verzeichnete dieses Segment ein Plus von +62,3 %, wodurch der PHEV-Anteil auf 10,9 % der Pkw-Neuzulassungen anstieg.

Der Anteil der BEV- und PHEV-Neuzulassungen ist im Jahresverlauf fast kontinuierlich gestiegen und erreicht im Dezember zusammengenommen bereits 34,5 %. Im Gesamtjahr liegt der Neuzulassungsanteil von Pkw mit extern aufladbarem Antrieb (BEV + PHEV) damit jetzt bereits bei 30 %.

Großer Verlierer der Elektromobilität im Jahr 2025 ist Tesla, deren Neuzulassungen um 48,5 % sinken auf nur noch 19.390 Pkw. Hohe Zuwächse bei den BEV-Verkäufen in Deutschland erzielt als Marktführer die Volkwagen Gruppe, die mit einem Plus von rund 80 % den BEV-Anteil auf rund 20 % steigert (Vorjahr: 11,2 %). Auch BMW erzielt hohe BEV-Zuwächse von rund 30 %, so dass der BEV-Anteil der BMW-Gruppe im Vergleich zum Vorjahr von 18,6 auf rund 22 % steigt.

Im Unterschied zu den Elektro-Neuzulassungen sinkt der Anteil der Verbrenner. Der Neuzulassungsanteil benzinbetriebener Pkw geht auf 27,2 % (Vorjahr 35,2 %) zurück. Gleichfalls sinkt der Marktanteil dieselbetriebener Pkw auf 13,8 % (Vorjahr: 17,2 %). Hybride Antriebe (ohne PHEV) umfassen 28,6 % der Neuzulassungen, die jedoch überwiegend Mildhybride umfassen und daher eher den Verbrennern zuzuordnen sind. Insgesamt sind die Neuzulassungen in Deutschland im Jahr 2025 nur leicht um 1,4% auf 2.857.591 Pkw angestiegen.

Abbildung 1: BEV-/PHEV Neuzulassungsanteile in Deutschland 2025

Für das Jahr 2026 rechnet das Center of Automotive Management (CAM) mit insgesamt 2,95 Mio. Pkw-Neuzulassungen in Deutschland. Davon entfallen nach Prognosen des CAM rund 740.000 Fahrzeuge auf batterieelektrische Antriebe (BEV), was einem BEV-Marktanteil von etwa 25 % entspricht. Diese Prognose steht unter der Prämisse der beabsichtigten Förderkulissen und eines relativ stabilen makroökonomischen und geopolitischen Umfelds.

Hierzu Studienleiter Stefan Bratzel: „Die anhaltende Diskussion rund um das faktische Verbrennerverbot 2035 verstärkt die Verunsicherung der Verbraucher und verzögert den schnellen Markthochlauf und die Realisierung wichtiger Skaleneffekte. Insofern sind klare politische Signale und eine zielgerichtete Förderung der Elektromobilität grundsätzlich sinnvoll. Allerdings wäre statt der Auslobung von Kaufprämien die konsequente Förderung von Ladestrom sinnvoller. Hohe Kaufprämien können in dieser Marktphase unerwünschte Nebeneffekte wie Strohfeuer und sinkende Restwerte erzeugen. Insgesamt gilt es die Begehrlichkeit der Elektrofahrzeuge zu erhöhen, u.a. durch die konsequente Weiterentwicklung des Ökosystems der Elektromobilität, z.B. über Smart Charging und bidirektionales Laden.“

Abbildung 2: Gesamtneuzulassungen in Deutschland 2023-2026

Quelle: KBA, CAM; *CAM Prognose

Über den Electromobility Report:

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

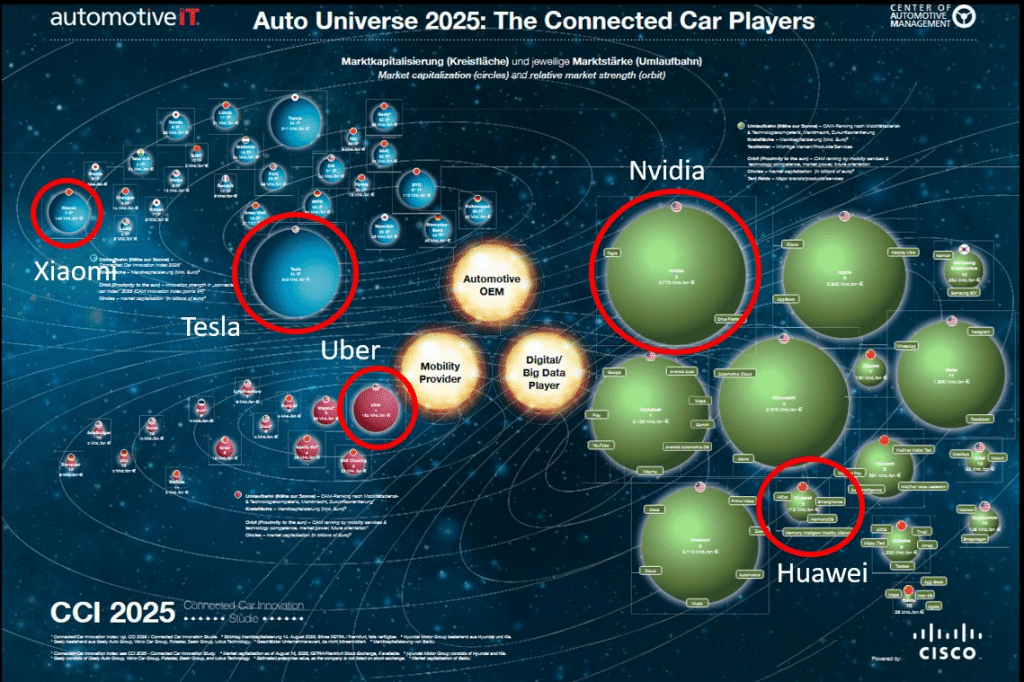

➡️ For more than 10 years, we have been developing posters based on our empirical innovation research – like the „CCI reports“ to illustrate the development trends of the automotive industry. A comparison of the „Auto Universes“ over time reveals a fundamental redistribution of economic power in the automotive ecosystem.

🚗 Up until 2018, the Auto Universe was still largely dominated by traditional automotive OEMs. Technology players such as Tesla, Nvidia, Uber, Xiaomi, or Huawei were present, but their “orbits” were comparatively small and clearly peripheral to the classical automotive core. By 2025, this picture has changed dramatically:

🚀 Tesla exemplifies the rise of the software-driven vehicle manufacturer. While still a niche player in 2018 compared to established OEMs, Tesla’s market capitalization has expanded disproportionately by 2025. This growth reflects investor expectations around software, battery technology, data, vertically integrated digital architectures, and – more recently – autonomous driving and robotics.

🚕 Uber illustrates a different but equally disruptive trajectory. In 2018, Uber appeared as a relatively small mobility service player orbiting the automotive universe. By 2025, its increased market capitalization signals the growing economic relevance of mobility-as-a-service, where access replaces ownership and value creation shifts from vehicles to platforms.

👉 NVIDIA represents one of the most striking transformations. In 2018, Nvidia was visible but still a secondary actor from the perspective of automotive value creation. By 2025, its massive increase in market capitalization places it among the most dominant players in the entire auto-related ecosystem. This reflects the central role of AI, high-performance computing, and software-defined vehicles—key enablers of automated driving and in-vehicle intelligence.

👉 Xiaomi highlights the growing influence of Chinese consumer electronics ecosystems. In 2018, Xiaomi appeared primarily as a smartphone manufacturer at the margins of the automotive world. By 2025, its expanded presence and valuation underscore how deeply consumer electronics, IoT, and digital services are converging with mobility—particularly in China, where digital ecosystems are rapidly extending into vehicles.

➡️ The automotive industry is no longer a closed universe of OEMs—it has become an open, contested ecosystem in which technology and mobility platforms increasingly define value creation. The transition signals a paradigm shift from an engineering-centric industry to a data- and software-centric mobility ecosystem—with profound implications for strategy, partnerships, and competitive positioning of incumbent automotive manufacturers.