Bergisch Gladbach, 18. Mai 2026 – Software-defined Vehicles(SdV) waren lange Zielbild der Automobilindustrie. Heute sind sie ein Leistungsnachweis dafür, wer Updates zuverlässig ausliefert, wer Software wie ein Plattformunternehmen denkt– und wer noch immer mit fragmentierten Systemarchitekturen arbeitet. Wie weit die OEMs in Deutschland und weltweit auf dieser Reise sind, zeigt der Software-Defined-Future-Report 2026, den das Center of Automotive Management (CAM) gemeinsam mit Accenture entwickelt hat.

Die Kernbotschaft: KI wird im Fahrzeug kein optionales Zusatzfeature mehr sein. Damit wird eine Fähigkeit zur Grundvoraussetzung: Software zuverlässig, schnell und im großen Maßstab auszuliefern und fortlaufend zu optimieren. Wer das nicht kann, hat ein strukturelles Problem. Unabhängig davon, wie ambitioniert die KI-Strategie auf dem Papier ist. Hersteller, die das SdV-Fundament noch nicht stabil gelegt haben, riskieren, Künstliche Intelligenz auf wackeligem Untergrund aufzubauen.

Die Marschroute der Branche ist klar. Software-defined Vehicles machen Fahrzeuge zu aktualisierbaren Produkten. AI-defined Vehicles gehen einen Schritt weiter: Die KI fügt Features nicht nur hinzu, sondern entwickelt das Fahrzeug kontinuierlich weiter: durch Lernfähigkeit, verbesserte Leistung und fortschreitende Automatisierung.

Warum SdV jetzt entscheidend sind – und „ein bisschen Software“ nicht ausreicht

Software wird zum zentralen Hebel für Differenzierung und Marge in der Automobilindustrie. Die Kompetenz von SdV zeigt sich dort, wo Kunden sie direkt erleben:

Regelmäßige und zuverlässige Over-the-Air (OTA) Updates (Fehlerbehebungen und neue Funktionen).

Ein konsistentes digitales Nutzererlebnis über alle Modelle hinweg, statt vereinzelter Insellösungen.

Schnellere Einführung neuer Funktionen und Dienste, ohne auf den nächsten Modellzyklus warten zu müssen.

Ein klarer Pfad zu Level-3- bis Level-4-Automatisierung durch kontinuierliche Verbesserung von Software und Daten.

KI-gestützte Erlebnisse (fortschrittliche Sprachsteuerung, lernende Systeme), die sich mit der Zeit verbessern.

Zudem eröffnen SdVs neue Umsatzquellen durch kostenpflichtige Upgrades und Dienste nach dem Fahrzeugkauf. Der Report schätzt, dass SdV-bezogene Erlöse bis 2030 rund 40 Milliarden Euro erreichen und bis 2035 auf mehr als 115 Milliarden Euro anwachsen könnten.

Diese Hersteller haben das Fahrzeug von Grund auf um eine einheitliche Softwareplattform und zentralisierte Rechenarchitektur aufgebaut. Sie spielen Updates in hoher Frequenz aus, kontrollieren größere Teile des Tech-Stacks im eigenen Haus und sehen ihre Fahrzeugflotte als kontinuierlich verbesserungsfähiges Produkt an. Ihr nächster Engpass liegt auf der KI-Ebene: Daten, Training, Simulation und Compute-Partnerschaften.

Fokus für AIdV:

Trainings- und Simulationsinfrastruktur sowie die dahinterliegenden Datenpipelines ausbauen

Die „Vehicle Intelligence“-Ebene im eigenen Haus halten, damit Erfahrungsdaten nicht an Dritte abfließen

Plattformdisziplin auch bei wachsender Modellvielfalt aufrechterhalten

Chip-, Cloud- und KI-Partnerschaften so wählen, dass sie Differenzierung ermöglichen statt einschränken

Fast Follower – starke Fortschritte, aber noch nicht vollständig skaliert

Diese OEMs sind kurz vor SdV-fähigen Markteinführungen: wachsende OTA-Flotten, reifende Software-Stacks, erste Schritte zu zentralisierter Rechenarchitektur und aktive Partnerschaften für Cloud, Chips und KI. Die Herausforderung liegt nun in der Skalierung auf das gesamte Portfolio – mit konsistenten Standards über alle Fahrzeugbaureihen hinweg.

Fokus für SdV-Skalierung:

SdV-Entwicklung über alle Fahrzeugreihen ausbauen

Fragmentierung reduzieren: eine Architektur mit einem einheitlichen Regelrahmen

KI dort einsetzen, wo sie das Nutzererlebnis direkt verbessert – erweiterte Sprachsteuerung, vorausschauende UX, Assistenzfunktionen

Betriebsmodelle aufbauen, die kontinuierliche Weiterentwicklung ermöglichen

Catch-up Player – fragmentierte SdV-Reife

Diese Gruppe stemmt das Erbe mehrerer Plattformen, Multi-Marken-Komplexität, älterer Systemarchitekturen und eines Partnerökosystems, das sich nur schwer in ein kohärentes Produkt integrieren lässt. SdV-Strategien existieren, der Roll-out ist jedoch nicht einheitlich. KI-Piloten laufen, ohne auf einer sauberen, skalierbaren Plattform zu stehen.

Fokus für solide SdV-Grundlagen:

Plattformen konsolidieren, bevor weitere Schichten hinzukommen – Stacks und Varianten vereinfachen

Eine Softwarekultur etablieren, die schnelle Entscheidungen ermöglicht und hierarchische Silos abbaut

OTA-Fähigkeit sowie Daten- und KI-Readiness markenübergreifend standardisieren

„KI auf Komplexität“ vermeiden – wo das Fundament fehlt, wird KI zum Hemmschuh statt zum Katalysator

SdV sind der Einstieg – AIdV die nächste Stufe

AI-defined Vehicles kommen jenen Herstellern zu Gute, die früh in SdV-Grundlagen investiert haben: mit sauberen Datenstrukturen, disziplinierten Plattformen und der organisatorischen Fähigkeit zur kontinuierlichen Auslieferung. Wer noch am Fundament arbeitet, sollte konsequent priorisieren – und vermeiden, dass KI zur nächsten Komplexitätsstufe statt zum strategischen Beschleuniger wird.

Qualität der Software, Tragfähigkeit der Datenarchitektur, Operationalisierung von KI im Großmaßstab: Daran werden die Marktführer der Automobilindustrie von morgen gemessen. SdV-Reife ist heute die Grundvoraussetzung. AIdV-Reife ist die Kür.

Hierzu Studienleiter Prof. Dr. Stefan Bratzel:

„Das Software-defined Vehicle ist das Eintrittsticket in die nächste Evolutionsstufe der Automobilindustrie – das AI-defined Vehicle. Hersteller, die heute keine skalierbaren Software- und Datenplattformen aufgebaut haben, laufen Gefahr, dass künstliche Intelligenz im Fahrzeug nicht zum Innovationsmotor, sondern zum Komplexitätstreiber wird.“

Hierzu Globaler Leiter Software-defined Vehicle bei Accenture, Christof Horn: „Beim Software-defined Vehicle entscheidet nicht die Summe digitaler Features, sondern die Fähigkeit, das Auto wie eine Plattform über den gesamten Lebenszyklus zu betreiben. Fast Follower müssen hier aus ihren Leuchttürmen Standards machen, Catch-up Player zuerst vereinfachen und ihre Architekturen konsolidieren. Dies schafft die Grundlage, damit KI im Fahrzeug verlässlich skaliert, echte Differenzierung geschaffen und die nächste Evolutionsstufe des AIdV erreicht werden kann.“

Über den Report

Der Software-Defined-Future-Report 2026wurde vom Center of Automotive Management (CAM) in Zusammenarbeit mit Accenture erstellt. Die Studie zeigt, wie sich globale Automobilhersteller auf den Wandel zum Software-defined Vehicle vorbereiten. Sie kombiniert eine Desk-Analyse auf Basis der CAM-Innovationsdatenbank, eine qualitative Expertenbefragung sowie gemeinsame Expertenworkshops von CAM und Accenture. Zehn globale OEMs dienen als Beispiele für unterschiedliche SDV‑Implementierungsansätze.

Über das Center of Automotive Management (CAM):

Das Center of Automotive Management (CAM) in Bergisch Gladbach ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung an der Fachhochschule der Wirtschaft in Bergisch Gladbach. Direktor und Gründer des Automobilinstituts ist Prof. Dr. Stefan Bratzel. Weitere Details finden Sie unter https://www.auto-institut.de/ .

Globale Cyberangriffe bedrohen Lieferketten und Produktionsnetze – CAM legt Whitepaper zur digitalen Resilienz der Automobilproduktion vor und präsentiert das 4C-Modell für robuste Sicherheit

Die Bedrohungslage in der Automobilindustrie wird komplexer: Weltweit verursachen gezielte Cyberangriffe Produktionsausfälle, Lieferkettenstörungen und erhebliche wirtschaftliche Schäden. Cyberattacken auf Unternehmen wie Toyota, Suzuki, Thyssenkrupp Automotive, Honda, Bridgestone und Jaguar Land Rover führten zu massiven Fertigungsunterbrechungen und Lieferengpässen. Die Schadenskosten für den globalen Automobilsektor werden mittlerweile auf über 20 Milliarden US-Dollar geschätzt, ein Zwanzigfaches gegenüber 2022 (Details im Whitepaper auf Seite 12). Dies zeigt das Whitepaper „Automotive Cyber Security in der Produktion 2025“, das vom Center of Automotive Management (CAM) in Kooperation mit Cisco veröffentlicht wurde.

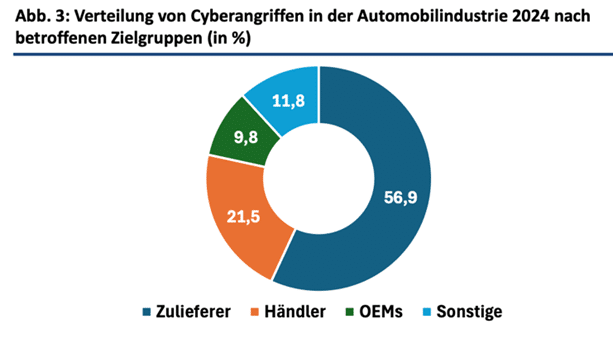

Laut der im Whitepaper zitierten Studie von VicOne sind hauptsächlich Zulieferer von Cyberangriffen betroffen, auf sie entfallen über die Hälfte der Attacken (56,9 %). Es folgen Händler (21,5 %) und OEMs (9,8 %). Diese Werte verdeutlichen die kritische Rolle der Zulieferer innerhalb des automobilen Ökosystems und unterstreichen zugleich die Anfälligkeit der zunehmend digitalisierten Lieferketten.

Abb.: Verteilung von Cyberangriffen in der Automobilproduktion 2024 nach betroffenen Zielgruppen (in %). Quelle: VicOne: Shifting Gears: Automotive Cybersecurity Report 2025, S. 16 / Grafik CAM“

Angriffe führen zu realen Produktionsausfällen

Gemäß dem Whitepaper wirken sich Cyberbedrohungen inzwischen physisch auf Produktion und Lieferketten aus. Professionelle Ransomware-Gruppen, staatlich gesteuerte Akteure und kompromittierte Lieferketten rücken Produktionsnetzwerke zunehmend in den Fokus.

Da moderne Werke mit hochvernetzten IT- und OT-Systemen (Information Technology und Operation Technology), digitalen Plattformen und KI-gestützten Steuerungen arbeiten, können Angriffe gleichzeitig Robotik, Logistik, Qualitätskontrolle, IT-Infrastruktur und Cloud-Dienste treffen. Gerade die Kombination aus IT- und OT-Angriffen schafft neue Angriffspfade – von der Cloud über Zuliefernetzwerke bis in die Steuerungslogik einzelner Maschinen.

„Die Automobilproduktion ist heute ein systemrelevantes Ziel globaler Cyberakteure. Produktionsstillstände verursachen Schäden im zweistelligen Millionenbereich – pro Tag“, erklärt CAM-Direktor Prof. Dr. Stefan Bratzel.

„Unternehmen in der Automobilbranche benötigen heute einen umfassenden Sicherheitsansatz, der über IT und OT sowie Produktion und Office-Kommunikation reicht“, so Thorsten Rosendahl, Technical Leader Engineering bei Cisco Talos.

In einer ebenfalls für das Whitepaper ausgewerteten Umfrage hat Techconsult im Auftrag von Diconium 200 Cybersecurity-ExpertInnen und IT-EntscheiderInnen aus der Automobilbranche zu den größten Herausforderungen im Bereich Cybersicherheit befragt. Am häufigsten wurden hierbei die Sicherheit in der Cloud und bei Remote-Arbeit (19,5 %) sowie Ransomware- und Malware-Angriffe (19,0 %) genannt. Dahinter folgen die Bereiche Datenschutz (16,5 %), KI-basierte Bedrohungen (14,5 %) sowie Schwachstellen in vernetzten Fahrzeugen (14,0 %) (Details im Whitepaper auf Seite 24).

Parallel verschärfen europäische und internationale Vorgaben die Anforderungen erheblich. Damit wird Cybersicherheit endgültig zu einer Management- und Führungsaufgabe, die technische, organisatorische, strategische und rechtliche Perspektiven vereint.

Strukturelle Lücken bleiben bestehen

Viele Werke verwenden nach wie vor eine Mischung aus älteren Systemen, die oft nicht gut geschützt sind. Da Unternehmen immer mehr digitale Tools einsetzen und komplexe Lieferantennetzwerke verwalten, vergrößern sich die Angriffsflächen und die Cyberrisiken nehmen zu. Die größte Herausforderung besteht nicht in einem Mangel an Technologie, sondern darin, Cybersicherheit zu einem grundlegenden Bestandteil einer Organisation zu machen.

Laut der Studie bestehen die größten Gefahren für die Produktion in den Bereichen:

Vernetzung & Lieferketten: Drittparteien und Partnerzugänge als größte Einfallstore

Organisation & Kompetenzen: Fachkräftemangel im OT-Security-Bereich und fehlende klare Rollenmodelle

Regulatorische Komplexität: Fragmentierte Standards und aufwendige Auditierbarkeit sowie große Unterschiede zwischen Werken, Regionen und Zulieferern, die die Umsetzung erschweren

„Cybersecurity ist längst keine reine IT-Disziplin mehr, sondern eine operative Herausforderung im Herzstück der Wertschöpfung“, betont Bratzel.

„Wir sehen die Automobilbranche weltweit im Fokus von Cyberangriffen – das ist für den Wirtschaftsstandort Deutschland natürlich besonders bedeutend. Cyberangriffe werden heute gezielt auf das schwächste Glied im IT-Ökosystem gerichtet. Egal ob DAX-Konzern oder Mittelstand: Ein ganzheitlicher Cyberschutz ist heute überlebensrelevant für jedes Unternehmen in der Automobilbranche“, ergänzt Rosendahl.

Lösungsansatz für strategische Orientierung

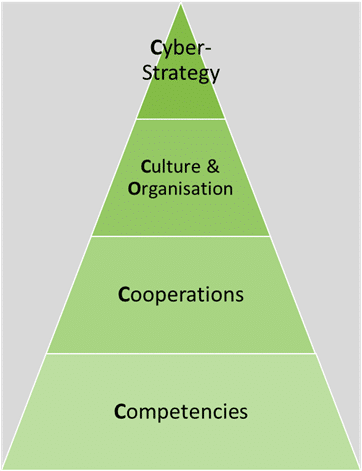

Das Whitepaper zeigt, dass viele Hersteller zwar bereits in Zero-Trust-Architekturen, OT-Monitoring, sichere Updateprozesse und Lieferantensicherheit investieren. Dennoch bleiben größere Herausforderungen bestehen – insbesondere in globalen Produktionsnetzwerken und bei kleinen Zulieferern. Die Studie stellt das „4C-Modell“ vor. Der Bewertungsrahmen wurde entwickelt, um Unternehmen dabei zu helfen, die Cyber-Resilienz in der Automobilproduktion zu stärken.

4C-Modell zur empirischen Bewertung der Cybersecurity Performance in der Automobilproduktion, Quelle: CAM

Das Modell interpretiert Cybersecurity als Enabler und umfasst vier zentrale Kompetenzfelder:

Kategorie

Leitfrage

Fokus

Competencies

Verfügt das Unternehmen über die richtigen Fähigkeiten?

Wie sicher sind Lieferanten, Partner & Plattformen?

Supply Chain Security, SBOM, Audits, Standards

Culture & Organisation

Wie reif sind Sicherheitskultur & Governance?

Rollen, Meldeketten, Awareness, Prozesse

Cyber Strategy

Ist Cybersecurity strategisch verankert?

KPIs, Management-Integration, Risk Governance

Dieses Rahmenwerk hilft bei der Bewertung, wie ausgereift, effektiv und integriert Sicherheitsmaßnahmen in der industriellen Produktion sind. Nachhaltige Cyber-Resilienz entsteht nicht nur durch Technologie, sondern durch das Zusammenspiel von Kompetenzen, Zusammenarbeit, Kultur und Strategie.

Über die Studie Aufbauend auf den Studien der Jahre 2023 und 2024 analysiert die aktuelle Ausgabe des Whitepapers von CAM den fortschreitenden Wandel von Cybersecurity zu einem strategischen Kernfaktor industrieller Wertschöpfung und Governance. Im Mittelpunkt steht die Automobilproduktion als neuralgischer Knotenpunkt, in dem digitale Innovation, Cloud-Integration, IT/OT-Vernetzung und KI-basierte Systeme auf hohe operative und regulatorische Sicherheitsanforderungen treffen. Methodisch beruht die vorliegende Untersuchung auf einer breiten Literaturanalyse und der Aufarbeitung von aktuellen empirischen Befunden. Die daraus abgeleiteten Schlussfolgerungen wurden durch qualitative Experteninterviews mit Cisco-Vertretern, OEMs und Technologieanbietern validiert.

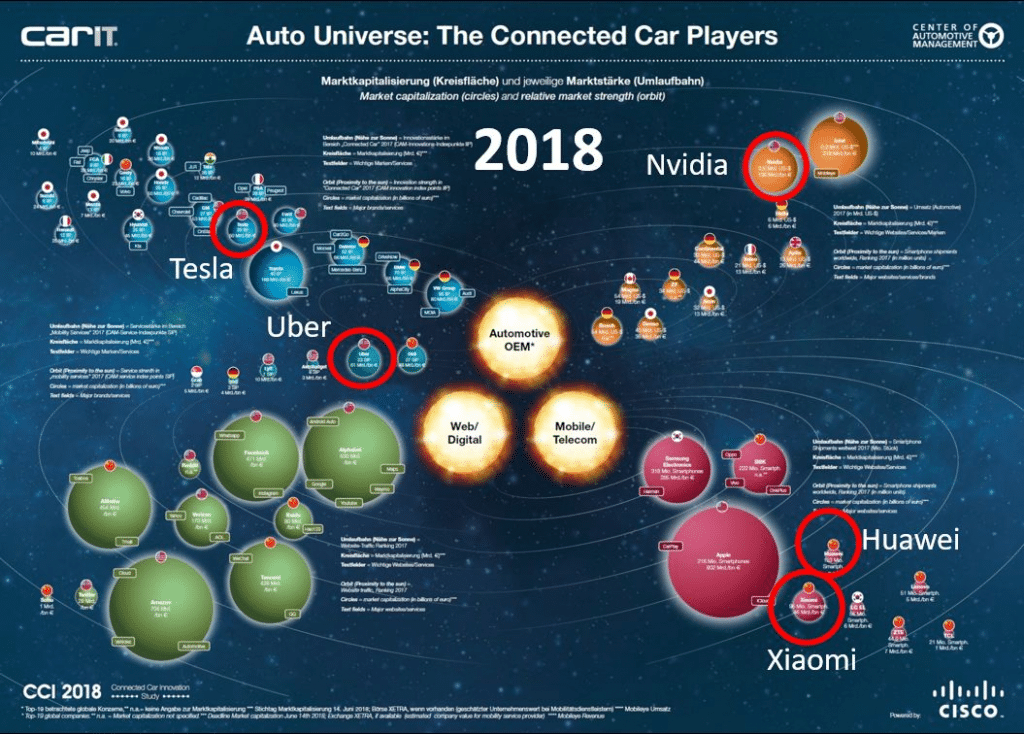

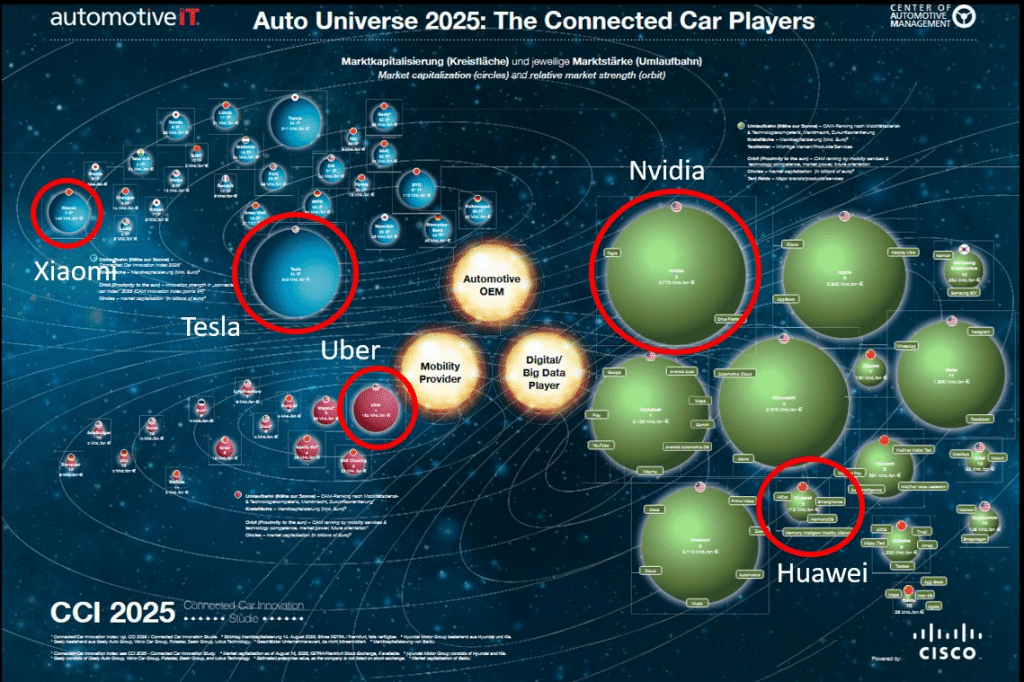

➡️ For more than 10 years, we have been developing posters based on our empirical innovation research – like the „CCI reports“ to illustrate the development trends of the automotive industry. A comparison of the „Auto Universes“ over time reveals a fundamental redistribution of economic power in the automotive ecosystem.

🚗 Up until 2018, the Auto Universe was still largely dominated by traditional automotive OEMs. Technology players such as Tesla, Nvidia, Uber, Xiaomi, or Huawei were present, but their “orbits” were comparatively small and clearly peripheral to the classical automotive core. By 2025, this picture has changed dramatically:

🚀 Tesla exemplifies the rise of the software-driven vehicle manufacturer. While still a niche player in 2018 compared to established OEMs, Tesla’s market capitalization has expanded disproportionately by 2025. This growth reflects investor expectations around software, battery technology, data, vertically integrated digital architectures, and – more recently – autonomous driving and robotics.

🚕 Uber illustrates a different but equally disruptive trajectory. In 2018, Uber appeared as a relatively small mobility service player orbiting the automotive universe. By 2025, its increased market capitalization signals the growing economic relevance of mobility-as-a-service, where access replaces ownership and value creation shifts from vehicles to platforms.

👉 NVIDIA represents one of the most striking transformations. In 2018, Nvidia was visible but still a secondary actor from the perspective of automotive value creation. By 2025, its massive increase in market capitalization places it among the most dominant players in the entire auto-related ecosystem. This reflects the central role of AI, high-performance computing, and software-defined vehicles—key enablers of automated driving and in-vehicle intelligence.

👉 Xiaomi highlights the growing influence of Chinese consumer electronics ecosystems. In 2018, Xiaomi appeared primarily as a smartphone manufacturer at the margins of the automotive world. By 2025, its expanded presence and valuation underscore how deeply consumer electronics, IoT, and digital services are converging with mobility—particularly in China, where digital ecosystems are rapidly extending into vehicles.

➡️ The automotive industry is no longer a closed universe of OEMs—it has become an open, contested ecosystem in which technology and mobility platforms increasingly define value creation. The transition signals a paradigm shift from an engineering-centric industry to a data- and software-centric mobility ecosystem—with profound implications for strategy, partnerships, and competitive positioning of incumbent automotive manufacturers.

Neue Studie des Center of Automotive Management in Kooperation mit Cisco und automotive IT zu Connected-Car-Innovationen mit Fokus auf autonomes Fahren.

Deutsche Hersteller sind aktuell Vorreiter bei Autos, die begrenztes autonomes Fahren ermöglichen (Level 3), werden aber in wenigen Jahren von chinesischen Herstellern eingeholt.

Im Sharing-Zukunftsfeld von Robotaxis und Roboshuttles droht Europa von amerikanischen und chinesischen Spielern in wichtigen Wertschöpfungsfeldern abgehängt zu werden. Deutsche Hoffnungen liegen auf Projekt von VW und Intel/Mobileye.

Bergisch Gladbach, 19.11.2025 – Deutsche Hersteller sind bei Innovationen für das autonome Fahren aktuell gut aufgestellt, müssen jedoch um ihren Vorsprung bangen – in kurzer Zeit könnten sie überholt werden. Das ist ein zentrales Ergebnis der neuen Studie „Connected Car Innovation – CCI 2025“ des Center of Automotive Management (CAM) unter der Leitung von Prof. Dr. Bratzel. Die Studie untersucht jährlich die Innovationstrends und -leistungen in der Automobilindustrie im Bereich vernetzter Fahrzeuge. Der Schwerpunkt der diesjährigen Studie liegt auf erweiterten Fahrerassistenzsystemen (Advanced Driver Assistance System, ADAS) und dem autonomen Fahren (Autonomous Driving, AD).

Die Innovationskraft im Bereich Connected Car ist heute ein entscheidender Wettbewerbsvorteil im globalen Automobilmarkt. Autonomes Fahren und dazugehörige Hilfssysteme werden in den nächsten 10 Jahren zur größten Transformation in der Automobil- und Mobilitätsbranche führen. Man unterscheidet hierfür zwischen verschiedenen Stufen von Assistenzsystemen und autonomem Fahren:

Automatisierte Fahrerassistenzsysteme (ADAS)

Level 1: Unterstützung beim Lenken oder bei der Geschwindigkeit.

Level 2: Unterstützung sowohl beim Lenken als auch bei der Geschwindigkeit.

Autonomes Fahren (AD):

Level 3: Fährt in bestimmten Situationen selbstständig.

Level 4: Fährt in definierten Bereichen selbstständig.

Zentral für Connected-Car-Innovationen sind seit vielen Jahren die richtigen digitalen Infrastrukturen mit leistungsfähigen Netzen und zuverlässigen Datenplattformen. Lösungen für Echtzeit-Kommunikation, Datensicherheit und Telemetrie sind für das Funktionieren autonomer Fahrzeuge entscheidend. Bei deren Bereitstellung spielen Technologie- und Infrastrukturpartner wie Cisco insbesondere in den Bereichen digitale Netzwerke, Cybersicherheit und Künstliche Intelligenz eine Schlüsselrolle.

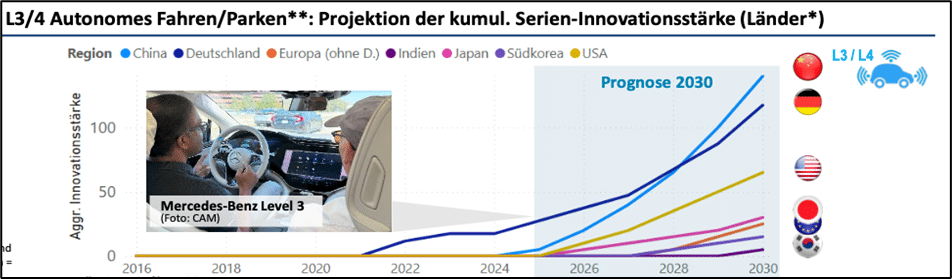

Deutschland bei Level 3 und 4 noch mit weltweit stärkster Innovationskraft

Betrachtet man die Level 3 und 4 beim autonomen Fahren, also dem zentralen Übergang von Assistenzsystemen hin zu voll selbstständigem Fahren, wird klar: Deutsche Hersteller wie Mercedes, BMW und Volkswagen sind weltweit Innovationsführer für Privat-Fahrzeuge. Hier wurden wichtige Fortschritte bei ADAS und AD erzielt und Innovationen serienweit umgesetzt. Mercedes ist beispielsweise Innovationsführer auf Level 3: Als bislang einziger Hersteller bietet das Unternehmen mit dem Staupiloten in den Fahrzeugen der S-Klasse/EQS eine Level-3-Funktion an. Das Maximaltempo wurde 2025 von 60 auf 95 km/h erhöht, bis 2029/30 sind 120 bis 130 km/h geplant. BMW zählt mit seinem Highway- und Stauassistenten im 7er und 5er zu den Fast Followern auf diesem Level.

Die Prognose des CAM zeigt aber auch, dass bis 2028 chinesische Hersteller die deutschen Autobauer bei der Innovationskraft überholen werden, wenngleich auch bei den Innovationen aus Deutschland auf Level 3 und 4 mit einem enormen Anstieg zu rechnen ist. Noch liegen deutsche Hersteller hier vorne, insbesondere aufgrund der Innovationen auf Level 3.

„Die deutsche Automobilindustrie hat bei Level-3-Systemen für autonomes Fahren aktuell eine Vorreiterrolle inne. Doch dieser Vorsprung ist fragil, insbesondere Hersteller aus China werden die deutsche Innovationsleistung bald überflügeln. Die Autohersteller allein können das Rennen um die Vormachtstellung beim autonomen Fahren nicht gewinnen – dazu braucht es ein Zusammenspiel von Politik, Technologie- und Infrastrukturpartnern”, sagt Studienleiter Prof. Dr. Stefan Bratzel vom Center of Automotive Management (CAM).

„Das vernetzte Auto muss ein deutscher Exporterfolg bleiben“, sagt Levar Ussery, Automobil-Experte bei Cisco in Deutschland. „Die deutschen Automobilhersteller haben mit ihren Level 3-Fähigkeiten eindrucksvoll gezeigt, dass autonomes Fahren made in Germany möglich ist. Fahrzeuge müssen dafür aber in Echtzeit mit Cloud-Edge-Infrastrukturen kommunizieren und enorme Datenmengen verarbeiten. All das funktioniert nur, wenn IT-Netze, Datenplattformen und Cybersecurity zuverlässig bereitstehen. IT-Infrastrukturen und KI-unterstützte digitale Netzwerke sind der Schlüssel, damit deutsche Hersteller ihre Innovationsstärke halten können“, so der Cisco-Experte.

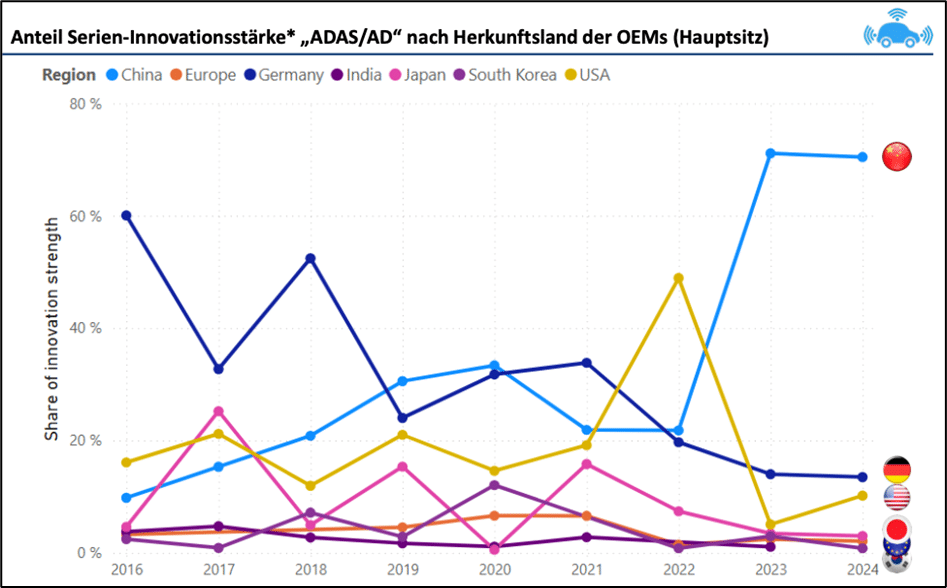

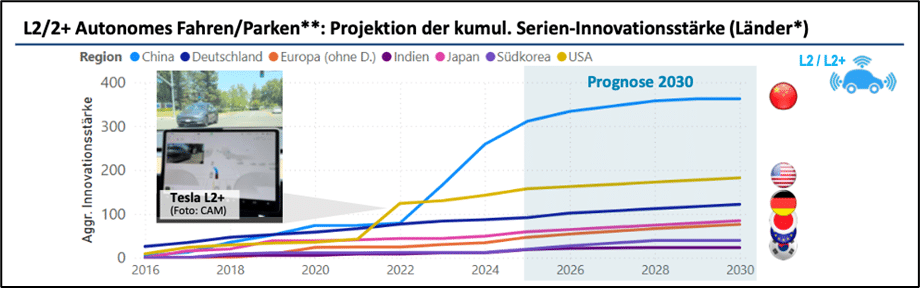

Level 2 und 2+: Chinesische Hersteller mit dynamischer Innovationsentwicklung

Im globalen Vergleich waren deutsche Hersteller ganzheitlich bei Innovationen rund um ADAS und AD lange führend. In den vergangenen drei Jahren haben chinesische Hersteller ihren Fokus jedoch stark auf ADAS-Innovationen gelegt und sich damit klar an die Spitze der weltweit innovativsten Automobilkonzerne in diesem Bereich gesetzt. 2024 liegt ihr Anteil an der globalen Innovationsstärke bei über 70 Prozent. Die deutschen Hersteller rangieren mit einer Innovationsstärke von 14 Prozent weit hinter China, gefolgt von den USA mit 12 Prozent.

Entsprechend finden sich in den Top 10 der innovationsstärksten Automobilkonzerne in den Jahren 2023 und 2024 acht chinesische Hersteller. Spitzenreiter Xiaopeng erzielt rund die Hälfte seiner Innovationsstärke durch L2-Innovationen. Schaut man etwas weiter in der Historie zurück, wird der enorme Anstieg in den letzten Jahren besonders deutlich. Im Zeitraum von 2020 bis 2024 lag in den Top 10 noch VW auf Platz 1 und nur 3 Hersteller aus China waren hier vertreten.

Bei der kumulierten Serien-Innovationstärke von Fahrerassistenzsystemen bis Level 2+ liegt die Führungsrolle derzeit klar bei chinesischen Herstellern wie NIO, BYD oder Xiaopeng. Hier ist Teilautomatisierung im Gegensatz zu deutschen Marken längst Standard. Auf Platz 2 rangieren US-amerikanische Hersteller wie Tesla oder Ford. Die deutschen Hersteller fügen ebenfalls kontinuierlich neue Innovationen in diesem Bereich hinzu. So erlaubt der Autobahnassistent von BMW den Fahrern mit Geschwindigkeiten bis 130 km/h die Hände vom Lenkrad zu nehmen und den Spurwechsel nur mit Blickbestätigung zu quittieren, was künftig auf Basis einer internationalen UN-Zulassung breit ausgerollt werden kann und auch an Autobahnkreuzen oder Ausfahrten einen Komfort- und Sicherheitsgewinn ermöglicht. Insgesamt ist die Innovationsdynamik bei deutschen Herstellern im Vergleich zu China in diesem Bereich aber eher verhalten. Bei ADAS-Innovationen (Level 2+) haben chinesische Hersteller bereits einen deutlichen Vorsprung bei der Innovationskraft. Seit 2022 konnte man hier einen enormen Anstieg beobachten, der sich nun aber etwas abflacht. Fahrerassistenzsysteme Level 2/2+ werden zunehmend über alle Segmente hinweg zu Hygienefaktoren, weswegen bis 2030 allgemein nur noch mit einem moderaten Wachstum der Innovationsstärke zu rechnen.

„Autonomes Fahren ist in jeder Hinsicht eine Zukunftstechnologie – für die Nutzer und den Automobilstandort Deutschland“, ergänzt Cisco-Experte Ussery. „In den letzten Jahren haben ausländische Hersteller starke Innovationen gezeigt, jetzt ist die deutsche Automobilindustrie im Zusammenspiel mit PolitikerInnen am Zug. Wir sehen gerade zahlreiche Aktivitäten, um die Rahmenbedingungen für autonomes Fahren in Deutschland deutlich zu verbessern. Anspruchsvolle vernetzte Teststrecken sind nun verfügbar, Spitzen-Technologie wird gefördert. Deutsche Hersteller können beim autonomen Fahren weltweit führend sein.“

Robotaxis: USA und China geben bei Sharing-Angeboten das Tempo vor

Während es im Privatbesitz-Bereich bislang keine Fahrzeuge auf Level 4 gibt, die bestimmte Strecken selbstständig bewältigen, werden Robotaxis oder Shuttles bereits in höherer Anzahl eingesetzt. Wichtigster Markt sind hier die USA, insbesondere Kalifornien. Marktführer ist die US-amerikanische Alphabet-Tochter Waymo, mit deutlichem Abstand folgt die Amazon-Tochter Zoox, während deutsche Anbieter in Kalifornien keine relevante Rolle spielen. Waymo bietet bereits 250.000 kommerzielle Robotaxi-Fahrten pro Woche (ohne Sicherheitsfahrer) an und betreibt über 1.000 Robotaxis, u.a. mit einer großen Flotte in San Francisco. Waymo möchte seine Robotaxi-Fahrten bis Ende 2026 sogar auf 1 Mio. pro Woche steigern.

Auch China gilt als wichtiger Robotaxi-Markt: Mehr als zehn Städte bieten Robotaxi-Dienste an, Tendenz steigend. Marktführer ist hier Baidus Apollo, gefolgt von Pony.AI und WeRide. Die autonome Ride-Hailing Plattform Apollo Go meldet zuletzt ebenfalls 250.000 Fahrten pro Woche und expandiert mit seiner Technologie ins Ausland.

Bislang sind kommerzielle autonome Sharing-Angebote (ohne Sicherheitsfahrer) von europäischen oder deutschen Anbietern nicht verfügbar, sondern allenfalls erst im Aufbau. Ambitionierte Sharing-Pläne verfolgt etwa Volkswagen mit der Digital Driver-Technologie von Mobileye, ein Unternehmen, das sich im Besitz des amerikanischen Chipherstellers Intel befindet. Die Innovationsführer aus den USA und China schicken sich derzeit jedoch an auch den europäischen Robotaxi-Markt zu erobern. Baidu will z.B. in Zusammenarbeit mit Lyft ab 2026 in Deutschland und Großbritannien einen solchen Dienst anbieten. Auch Waymo möchte in Europa Fuß fassen und startet nächstes Jahr in London.

„Autonomes Fahren zählt zu den wichtigsten Zukunftsfeldern der Automobil- und Mobilitätsbranche der nächsten 10-15 Jahre“, so Studienleiter Stefan Bratzel. „Wenn nicht zeitnah gegengesteuert wird, droht Europa und Deutschland bei den zentralen Wertschöpfungsfeldern des autonomen Fahrens den Anschluss zu verlieren. Es besteht die reale Gefahr, dass autonome Taxis von ausländischen Herstellern mit Software aus den USA oder China über ausländische Mobilitätsplattformen vermittelt werden und dann auf deutschen Straßen unterwegs sind. “

Über die Studie

Die Branchenstudie Connected Car Innovation (CCI) des Center of Automotive Management (CAM)erhebt und vergleicht die Leistungs- und Innovationsstärke von 30 globalen Automobilhersteller-Gruppen (Konzernen) mit ca. 100 Automobilmarken in den Bereichen vernetztes Fahrzeug und vernetzte Dienstleistungen sowie deren Marktstärke anhand verschiedener Indikatoren empirisch. Grundlage der Studie ist die AutomotiveINNOVATIONS Datenbank des CAM. Für eine umfassende Analyse der Connected-Car-Trends wurden für die Jahre 2020-2024 insgesamt mehr 2.300 vernetzungsrelevante Neuerungen (darunter: 419 aus dem Jahr 2024) analysiert in den Technologiefeldern Sicherheitssysteme/ADAS (z.B. Autonomes Fahren, Spurhalteassistenten), Informations- und Kommunikationssysteme (Connectivity, z.B. V2X, Software-Dienste) sowie Bedien- und Anzeigekonzepte (Interfaces, z.B. Sprachbedienung, Augmented Reality).Über das Center of Automotive Management (CAM) Das Center of Automotive Management (CAM) ist ein unabhängiges wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Das CAM fokussiert seine Forschungen auf die Innovationstrends und Erfolgsfaktoren in den Zukunftsfeldern der Elektromobilität, des Software-definierten Fahrzeugs, des autonomen Fahrens und der Mobilitätsdienstleistungen. Auf Basis eines fundierten Branchen-Know-hows und umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zu Mobility Services, erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

Das Fraunhofer-Institut für Arbeitswirtschaft und Organisation (IAO) hat im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) in Kooperation mit dem Center of Automotive Management (CAM) eine umfassende Analyse des Normungs- und Standardisierungssystems der deutschen Automobilindustrie durchgeführt. Die Ergebnisse der Studie verdeutlichen die entscheidende Bedeutung von Normen und Standards für den Erfolg innovativer Fahrzeugtechnologien „Made in Germany“ auf nationaler und internationaler Ebene.

Angesichts des technologischen Wandels und des wachsenden globalen Wettbewerbs wird die Rolle von Normen und Standards immer wichtiger. Sie bieten herstellerunabhängige Orientierung und sichern den Stand der Technik – ein wesentlicher Faktor, um die Wettbewerbsfähigkeit der deutschen Automobilbranche nachhaltig zu stärken.

Herausforderungen und Chancen in einem dynamischen Umfeld

Die Studie mit dem Titel „Normung und Standardisierung zur Stärkung der Wettbewerbsfähigkeit im Bereich innovativer Fahrzeugtechnologien“ liefert wertvolle Erkenntnisse über die Herausforderungen und Chancen der Branche. Neben einer eingehenden Analyse der bestehenden Normungslandschaft liefert die Studie strategische Empfehlungen zur Zukunftssicherung der deutschen Automobilindustrie. Die Ergebnisse sind nicht nur für Unternehmen der Branche relevant, sondern auch für politische Entscheidungsträger und Forschungseinrichtungen, die eine zukunftsfähige Normungsstrategie unterstützen wollen.

Zentrale Erkenntnisse der Studie:

Harmonisierung der Ökosysteme: Die Studie unterstreicht die Notwendigkeit einer harmonisierten Infrastruktur, wie einer einheitlichen Ladeinfrastruktur, und die Förderung digitaler, vernetzter Dienste, um die Vorteile innovativer Fahrzeugtechnologien optimal zu nutzen.

Organisatorische Verankerung und Zukunftsperspektive: Trotz einer soliden Struktur steht das Normungssystem der deutschen Automobilindustrie vor Herausforderungen wie Fachkräftemangel, technologischem Rückstand und internationalem Wettbewerb. Strategische Anpassungen sind erforderlich, um die Effizienz und Effektivität der Normungsprozesse zu steigern.

Stakeholder-Einbindung und de-facto-Standardisierung: Die Marktharmonisierung erfolgt zunehmend durch de-facto-Standards, die besonders in Konsortien entwickelt werden. Dies betrifft insbesondere den Einsatz von Open-Source-Software und hat weitreichende Implikationen für die zukünftige Normungslandschaft der Branche.

Gemeinsame Anstrengungen von Industrie, Politik und Forschung notwendig

Die Studie zeigt auf, dass die Automobilindustrie nur gemeinsam mit politischen und wissenschaftlichen Akteuren die wachsenden Anforderungen einer sich wandelnden Mobilitätswelt meistern kann. Das BMWK unterstreicht die Relevanz dieser Studie als Grundlage für eine mögliche Weiterentwicklung des Normungs- und Standardisierungsumfelds der deutschen Automobilindustrie.

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

Studie des Center of Automotive Management in Kooperation mit Cisco zu Einstellungen und Erwartungen von AutofahrerInnen in Deutschland in Bezug auf die Cybersicherheit von Fahrzeugen

77 Prozent sehen Cybersicherheit im Fahrzeug als ein wichtiges Thema, um das sich die Fahrzeughersteller kümmern sollten

AutofahrerInnen sind sich zunehmend der Bedeutung der Cybersicherheit für ihre Fahrzeugsicherheit bewusst: 42 Prozent machen sich Sorgen über Cyberangriffe auf ihr Fahrzeug, und 40 Prozent sehen vernetzte Fahrzeuge mit Software-Updates als Bedrohung an.

Mercedes, BMW und VW bekommen bei Qualität der Cybersicherheit und Datenschutz das größte Vertrauen, chinesische Hersteller ganz hinten

Für 34 Prozent ist Cybersecurity ein wichtiges Kaufkriterium

Viele AutofahrerInnen denken, dass vernetzte Fahrzeuge Sicherheitsrisiken mit sich bringen. Zu diesem Ergebnis gelangt die neue Studie „Automotive Cyber Security – Consumer Attitudes“, erstellt vom Center of Automotive Management (CAM) in Kooperation mit Cisco. 42 Prozent der AutofahrerInnen sind besorgt über einen Cyberangriff auf ihr Fahrzeug, 40 Prozent sehen dabei Software-Updates als potenzielle Gefahr. 77 Prozent empfinden Cybersicherheit als wichtiges Thema, um das sich die Hersteller kümmern sollen.

Cybersecurity ist inzwischen auch für AutofahrerInnen ein zentrales Thema geworden, das zeigt die Studie „Automotive Cyber Security – Consumer Attitudes“, die vom Center of Automotive Management (CAM) in Kooperation mit Cisco erstellt wurde. Ein zentrales Ergebnis: 77 Prozent der befragten AutofahrerInnen empfinden Cybersicherheit als ein wichtiges Thema, um das sich die Fahrzeughersteller kümmern sollten. 42 Prozent sind sehr besorgt oder besorgt über einen Cyberangriff auf ihr Fahrzeug.

Als besonders kritisch sehen die UmfrageteilnehmerInnen ganz konkret die Manipulation von digitalen Schlüsselsystemen (46 Prozent bewerten das Risiko als hoch oder sehr hoch). Es folgen der Diebstahl persönlicher Daten (41 Prozent) und die Gefahr der Manipulation von Fahrzeugfunktionen und Sicherheitssystemen (35 Prozent). Bei jüngeren FahrerInnen sind die Risikoeinschätzungen noch einmal etwas höher, bei Elektroauto-FahrerInnen (BEV) sind die Werte deutlich niedriger.

„Das Thema Cybersicherheit ist endgültig im Automobilmarkt angekommen“, sagt Studienleiter Prof. Dr. Stefan Bratzel vom Center of Automotive Management (CAM). „Für AutofahrerInnen ist Cybersicherheit ein vielschichtiges Thema, das mit ganz konkreten Sorgen einhergeht. Hier gibt es viel zu tun für die Hersteller.“

„Mit der zunehmenden Vernetzung und Automatisierung von Fahrzeugen verschärfen sich die Gefahren und Risiken durch Hacker-Angriffe. Die Nutzung von Online-Diensten, Streaming Apps, das Laden von Elektroautos oder etwa Bezahlsysteme im Auto schaffen immer neue potenzielle Angriffsflächen für Hacker“, so Christian Korff, Mitglied der Geschäftsführung bei Cisco Deutschland.

„Cyberangreifer gehen inzwischen äußerst professionell vor. Rund um den Bereich “Automotive” hat sich eine eigene Hacker-Industrie entwickelt, die hochgradig arbeitsteilig und skruppellos agiert. In komplexen IT-Systemen der Fharzeugbranchen haben Angreifer gute Chancen, Sicherheitslücken zu finden,” ergänzt Holger Unterbrink, Technical Leader bei Cisco Talos Intelligence Group – einem der vertrauenswürdigsten Forschungsteams für Bedrohungsdaten auf der ganzen Welt.

Mercedes, BMW und VW: Größtes Vertrauen in Qualität der Cybersecurity

Im Mittel beurteilen nur 22 Prozent der AutofahrerInnen die Qualität der Cyber-Sicherheit von Fahrzeugen der Automobilhersteller als „gut“ oder „sehr gut“. Dabei sehen die Befragten allerdings große Unterschiede zwischen den untersuchten 19 Marken. Das größte Vertrauen in die Qualität der Cybersecurity legen die Befragten in heimische Fahrzeughersteller wie Mercedes-Benz (54 Prozent) und BMW (51 Prozent) und auch VW (44 Prozent). Tesla belegt mit 40 Prozent Zustimmung Platz sechs in der Wertung. Die chinesischen Marken – MG (26 Prozent), BYD (29 Prozent) und NIO (25 Prozent) – landen auf den letzten Plätzen. Auch hier sind die jüngeren AutofahrerInnen etwas positiver in ihren Urteilen.

Ein IT-sicheres Fahrzeug ist den Deutschen so wichtig, dass dieser Aspekt grundsätzlich sogar ihre Kaufentscheidung beeinflusst, wie 34 Prozent der Befragten sagen. Für 37 Prozent der Befragten spielen Sicherheitsaspekte bei Elektroautos eine so große Rolle, dass sie sich gegen den Kauf eines Elektroautos entscheiden würden, da sie Risiken beim Laden an öffentlichen Ladestationen befürchten. Tatsächlich, so die Ergebnisse der Studie „Automotive Cyber Security“ von CAM und Cisco aus diesem Frühjahr, weist die E-Auto-Ladeinfrastruktur Sicherheitslücken auf und Hacker-Angriffe nehmen zu.

„Das Vertrauen von EndkundInnen in Automarken wird künftig daran gemessen, wie sie mit Cyber Security umgehen und Angriffe von außen verhindern. Es existiert heute eine starke Diskrepanz zwischen einer steigenden Zahl an Cyber-Angriffen auf vernetzte Autos und der geringen Kommunikation und Transparenz der Automobilhersteller zum Thema Cyber Security“, sagt Prof. Dr. Stefan Bratzel. „Die Fallhöhe der deutschen Marken ist jetzt natürlich am höchsten: Sollten die Erwartungen in Cybersicherheit an sie nicht erfüllt werden, entfällt ein wichtiges Kaufkriterium und Kunden könnten auch andere Marken stärker in Betracht ziehen.“

Weitere Ergebnisse: Zocken und zahlen im Auto – Die Angriffsfläche wächst

Zu den am meisten genutzten Online-Diensten zählen die Smartphone-Kopplung (46 Prozent) und Verkehrsdaten für Navigationsdienste (39 Prozent). 20 Prozent der AutofahrerInnen verwenden regelmäßig Smartphone-Apps eines Fahrzeugherstellers, beispielsweise zur Fernsteuerung von Fahrzeugfunktionen. Allerdings setzen viele bisher nur einen Bruchteil der verfügbaren Connectivity-Features in ihren Fahrzeugen ein. Funktionen wie Video-Streaming, Bezahlsysteme oder Online-Spiele im Multimedia-System des Fahrzeugs nutzt die Mehrheit der FahrerInnen nicht. Die Jüngeren (18 bis 34 Jahre) bilden eine Ausnahme: Hier macht der Anteil der IntensivnutzerInnen bereits ein Drittel aus, während er insgesamt bei 20 Prozent liegt. Audio- und Video-Streaming sowie Online-Spiele nutzen sie etwa doppelt so häufig – wahrscheinlich aber auch nur als BeifahrerInnen. Zudem greifen jüngere FahrerInnen deutlich häufiger auf Bezahlsysteme im Fahrzeug zurück.

Sehr unterschiedlich ist das Nutzungsverhalten auch nach Automarken: Auffällig ist die deutlich überdurchschnittliche Nutzung von Online-Diensten der FahrerInnen der Premiumhersteller BMW und Audi. Bei Mercedes-FahrerInnen ist die Nutzung der Online-Dienste dagegen noch deutlich geringer. Spitzenreiter der Online-Nutzung sind Tesla-FahrerInnen. Bei FahrerInnen von Volumen-Herstellern spielt vor allem die Smartphone-Kopplung (z.B. Android Auto/ Apple-Carplay) eine wichtige Rolle. Ansonsten ist die Nutzungsrate der Dienste bei fast allen Volumenmarken deutlich niedriger.

Datenschutz und Regulierung – FahrerInnen mit klaren Wünschen an Hersteller und Politik

Je mehr vernetzte Dienste im Auto im Einsatz sind, desto mehr Daten werden ausgetauscht. Beim Thema Vertrauen in Sachen Datenschutz zeigen sich ähnliche Ergebnisse wie bei der Qualitätseinschätzung der Cybersicherheit: Am meisten Vertrauen in die Gewährleistung des Datenschutzes genießt Mercedes, denen 39 Prozent ein „hohes oder sehr hohes Vertrauen“ attestieren, gefolgt von BMW (37 Prozent) und VW (32 Prozent). Die drei chinesischen Marken MG (17 Prozent), BYD (16 Prozent) und NIO (16 Prozent) belegen erneut die letzten Plätze. Für chinesische Automobilhersteller in Deutschland könnte sich hier ein Problem auftun: 43 Prozent der Befragten geben an, dass die Datensicherheit schon heute ein Ausschlusskriterium für den Kauf eines Fahrzeugs aus China ist. Nur 22 Prozent haben dagegen keinerlei Datensicherheitsbedenken beim Kauf eines Autos einer chinesischen Marke.

Wenn es darum geht, wie größeres Vertrauen in die Sicherheit vernetzter Fahrzeuge ermöglicht werden soll, haben die AutofahrerInnen klare Vorstellungen. Gerichtet an die Hersteller erwarten sie vor allem eine stärkere Verschlüsselung der Daten (56%) und regelmäßige Software-Updates (52%). Auch transparente Informationen über Sicherheitsmaßnahmen sind wichtig (48%). Vom Gesetzgeber erwarten die Befragten andere Schwerpunkte. Folgende Maßnahmen werden besonders gefordert: Automobilhersteller sollten verpflichtet werden, Cyber-Vorfälle zu veröffentlichen (62 %), Transparenzpflicht zur Verwendung von Kundendaten (60 %) und ein Verbot der Nutzung von Informationen wie Fahrzielen oder Geschwindigkeit durch die Hersteller (59 %).

„Automobilhersteller sind Cyberangriffen nicht hilflos ausgeliefert. Im Gegenteil, es gibt viele konkrete Maßnahmen, die sie ergreifen können und die AutofahrerInnen auch erwarten“, resümiert Christian Korff. „Eine hohe Verschlüsselung ist heutzutage technisch leicht umzusetzen – egal ob für das Öffnen des Fahrzeuges oder die Videokonferenz im Auto.“

Über die Studie

Die Studie „Automotive Cyber Security– Consumer Attitudes: Einstellungen und Erwartungen von AutofahrerInnen in Deutschland in Bezug auf die Cybersicherheit von Fahrzeugen“ wurde vom Center of Automotive Management (CAM) in Kooperation mit Cisco verfasst. Auf Basis einer repräsentativen Befragung wurde untersucht, wie die Autofahrerinnen und Autofahrer in Deutschland das Thema Cyber Security und mögliche Gefahren und Risiken von Hacker-Angriffen auf Fahrzeuge einschätzen und wie hoch vor dem Hintergrund des derzeitigen Nutzungsverhaltens von Online-Diensten das Vertrauen in die Qualität der Cyber-Sicherheit der Fahrzeuge von Automobilherstellern ist. Die Befragung wurde online im Juli 2024 in Deutschland unter 1.149 Probanden durchgeführt, die einen Führerschein sowie einen PKW im Haushalt haben und diesen nutzen. Die Umfrage wurde von YouGov im Auftrag des Center of Automotive Management durchgeführt und basiert auf Online-Interviews mit Mitgliedern des YouGov Panel Deutschland. Die Stichprobe ist repräsentativ für AutofahrerInnen hinsichtlich ihres Alters (ab 18 Jahren), Geschlechts und der Region in Deutschland, in der sie wohnen.

Über das CAM Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhoch- schule der Wirtschaft (FHDW) in Bergisch Gladbach. Das CAM fokussiert seine Forschungen auf die Innovationstrends und Erfolgsfaktoren in den Zukunftsfeldern der Elektromobilität, des Software-definierten Fahrzeugs, des autonomen Fahrens und der Mobilitätsdienstleistungen. Auf Basis eines fundierten Branchen-Know-hows und umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zu Mobility Services, erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft