Innovationen waren schon immer die zentrale Triebfeder der Automobilindustrie. Aber selten waren sie so wichtig und haben so viele Bereiche zur gleichen Zeit erfasst wie heute. Es geht schon längst nicht mehr nur um die Elektrifizierung des Antriebs und die Digitalisierung der Produktion, sondern auch um neue Partnerschaften und Lieferketten, neue Ökosysteme und Wertschöpfungsmodelle. Deshalb ist die Innovationsfähigkeit der entscheidende Gradmesser, wie gut Automobilhersteller und -zulieferer die Herausforderungen der Transformation bewältigen.

Gemeinsam mit PwC leisten wir im Center of Automotive Management (CAM) unseren Beitrag, um den tiefgreifenden Wandel mit neuen Konzepten und Ideen zu begleiten, zu gestalten, zu fördern – und zu feiern! Aus diesem Grund zeichnen PwC und das CAM bereits seit 2012 die innovationsstärksten Leistungen der Automobilbranche im Rahmen einer feierlichen Gala Veranstaltung in Frankfurt am Main aus.

Wie bedeutend zukunftsfähige Innovations- und Transformationsstrategien für die Automobilindustrie sind, diskutieren wir in diesem Jahr live vorab mit hochkarätigen Entscheider:innen und Expert:innen der Branche in unserem Digital Automotive Talk, der ersten Industrie-Talksendung in TV-Qualität, moderiert von Markus Lanz (ZDF).

AutomotiveINNOVATIONS Awards 2023: Volkswagen ist der innovativsteAutomobilkonzern der Welt / Vorjahressieger Mercedes-Benz landet auf Platz 2 und verteidigt die Pole Position unter den Premiummarken / Mit Geely steht erstmals ein chinesischer Konzern auf Rang 3 der innovativsten Autofirmen / Ford hat bei den Volumenmarken die Nase vorn / Die innovativsten Zulieferer sind CATL, ZF, Michelin und Nvidia / Live-Diskussion mit Expert:innen und Vertreter:innen der innovationsstärksten Unternehmen im „Digital Automotive Talk 2023“ mit Moderator Markus Lanz am 13. Juli um 17 Uhr

AutomotiveINNOVATIONS Award 2023: Innovationsstärkste PremiummarkeMercedes-Benz

Markus Schäfer, Mitglied des Vorstands der Mercedes-Benz Group AG, Chief Technology Officer, Entwicklung & Einkauf: „I am delighted to announce that Mercedes-Benz has won four prestigious trophies at the AutomotiveINNOVATIONS Awards 2023.“

🔹 Most Innovative Premium Brand 🔹 Most Innovative Model – Mercedes-Benz EQE 🔹 Most Innovative Premium Brand – Electric Mobility 🔹 Most Innovative Premium Brand – Interface and Connectivity To win any industry award is a real honour, but to claim the title of “Most Innovative Premium Brand” is extra special. This wouldn’t be possible without some truly groundbreaking technology. Our DRIVE PILOT system has now been certified for use by the U.S. state of California, following similar approvals in Nevada and Germany. Our latest MBUX infotainment system is available in a host of new models, including the #EClass, #CLE and #EQESUV. These awards are presented by PwC Deutschland and the Center of Automotive Management (CAM). Together, the two companies have been honouring the most innovative achievements in the automotive industry for over a decade.

I’d like to extend my gratitude to Felix Kuhnert, partner at PwC Germany and Automotive Leader, and Stefan Bratzel, Prof. Dr., director and founder at CAM, for giving me and the panel of industry experts a globally recognised platform to express our views. I would also like to thank them for presenting #MercedesBenz with these prestigious awards.“

Um im globalen Wettbewerb zu bestehen, müssen sich Unternehmen mit der Nutzung von Daten und Plattformen auseinandersetzen und ein Mindset für datenbasierte Ökosysteme entwickeln. Das zeigte die Veranstaltung „e-mobil BW connects“ am 16. März 2023. In diesem Rahmen wurde gleichzeitig die neue Studie der Landesagentur zum Thema „Digitalisierung in der Mobilitätswirtschaft – Erfolgsfaktoren der Daten- und Plattformökonomie“ vorgestellt.

Autor Prof. Dr. Stefan Bratzel (Center of Automotive Management) stellt die wichtigsten Ergebnisse vor und diskutiert anschließend mit Cathrin Lind (EnBW mobility+ AG & Co.KG), Damir Dulovic (Swarm Logistics) und Franz Loogen (e-mobil BW) über die Herausforderungen für Baden-Württemberg.

00:00:00 Begrüßung | Theresa Abb, e-mobil BW 00:04:00 Grußwort | Franz Loogen, Geschäftsführer der e-mobil BW 00:12:36 Kurzvorstellung der Studie „Digitalisierung in der Mobilitätswirtschaft – Erfolgsfaktoren der Daten- und Plattformökonomie“ | Prof. Dr. Stefan Bratzel, Center of Automotive Management 01:03:00 Podiumsdiskussion: Vor welchen Herausforderungen steht Baden-Württemberg? | Dr. Stefan Bratzel, Center of Automotive Management, Cathrin Lind, EnBW mobility+ AG & Co.KG, Damir Dulovic, Swarm Logistics, Franz Loogen, e-mobil BW, Theresa Abb, e-mobil BW 01:50:14 Fragen aus dem Auditorium

Wiwo berichtet in der Titelgeschichte auf Basis unserer Innovationsanalysen zum internationalen Entwicklungsstand beim autonomen Fahren: „Das Center of Automotive Management (CAM) in Bergisch Gladbach, das seit Jahren alle maßgeblichen Innovationen in der Autoindustrie erhebt, hat exklusiv für die WirtschaftsWoche errechnet, wer beim autonomen Fahren weltweit führt.“

Einige Thesen:

🚘 Bei Level 3-Systemen im Ownership-Modell ist Mercedes-Benz AG derzeit an Position 1 – vor Tesla! Dazu passt die heutige Meldung, dass Mercedes jetzt auch in Kalifornien die Zulassung für L3-Systeme erhalten hat (Markus Schäfer). Aber auch BMW Group und Volkswagen Group macht bei L2+ und L3 Fortschritte. 👲 Bei Level-4 Systemen sind neben den kalifornischen Playern Waymo und Cruise chinesische Unternehmen vorn, allen voran Apollo von Baidu, Inc.. Beachtlich ist die aktuell rasant gestiegene Anzahl von autonomen Fahrzeugflotten in Peking und anderen chinesischen Städten. Fazit: Es gibt noch viel zu tun, technologisch, regulativ. Aber: Autonomes Fahren wird in den nächsten 10 Jahren ein großer Gamechanger. Hier müssen Deutschland und deutsche Unternehmen mitspielen. …demnächst mehr: AutomotiveINNOVATIONS Report 2023 https://lnkd.in/eZhWXZuR

Strategische Marktkonzentration der deutschen Automobilhersteller in China führt zu hoher Abhängigkeit und Verwundbarkeit

Im Zukunftsfeld der Elektromobilität liegen die deutschen Automobilhersteller in China noch weit zurück

Die Automobilindustrie steht in China vor multiplen Herausforderungen. Zum einen ist China mit Abstand der größte Automobilmarkt der Welt. Mit über 23,5 Mio. Pkw-Neuzulassungen im Jahr 2022 entfällt damit fast ein Drittel des weltweiten Pkw-Absatzes auf China. Daraus ergeben sich große Absatz- und Gewinnchancen gerade für die deutschen Automobilhersteller, allerdings nimmt die Wettbewerbsintensität aktuell erheblich zu.

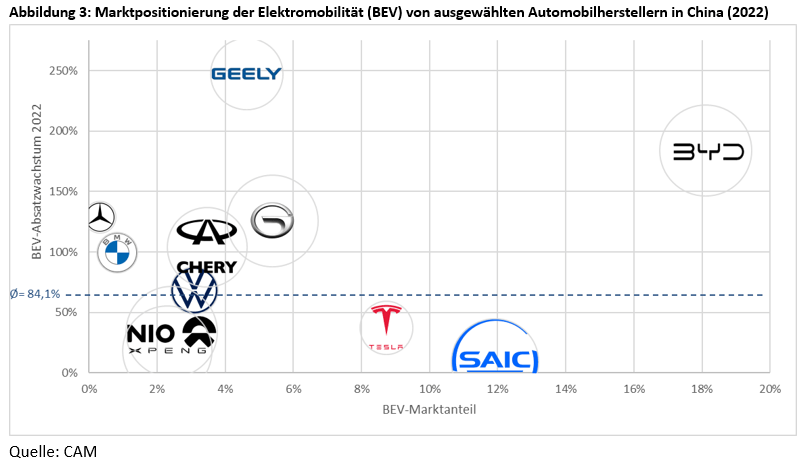

Denn zum zweiten spielen chinesische Unternehmen in zentralen Zukunftsfeldern wie der Elektromobilität und dem autonomen Fahren eine zunehmend wichtigere Rolle und treten im Heimatmarkt, aber immer mehr auch in anderen Weltregionen als relevante Wettbewerber auf. Im Bereich Elektromobilität zählt etwa BYD zu den innovationsstärksten Akteuren. Bei Vernetzung und autonomen Fahren spielen chinesische Unternehmen ebenfalls eine Hauptrolle.

Drittens wächst gleichzeitig die Abhängigkeit gerade auch der deutschen Automobilhersteller vom chinesischen Markt erheblich. Aufgrund der geopolitischen Ambitionen Chinas und der wachsenden Konflikte steigt für die deutsche Automobilindustrie das Verwundbarkeitsrisiko. Das sind die zentralen Ergebnisse der aktuellen Studie des Center of Automotive Management (CAM) zur Marktpositionierung der globalen Automobilhersteller in China.

Im Jahr 2022 haben die deutschen Hersteller erhebliche Marktanteile verloren, während der Gesamtmarkt um 9,7 Prozent zulegte. Großer Gewinner ist BYD, deren Verkäufe um fast 150% zulegen und der nun nach dem Volkswagen Konzern zweitstärkster Autohersteller in China ist (vgl. Abb. 1). Im ersten Quartal 2023 steigerte BYD seine Verkäufe wiederum um 90% auf 552.076 Fahrzeuge im Vergleich zum Vorjahreszeitraum, während die deutschen Hersteller – wie der Gesamtmarkt – im Minus liegen.

Die Abhängigkeit der deutschen Automobilhersteller von China bleibt sehr hoch. Eine aktuelle Auswertung zeigt, dass die Marktrelevanz, d.h. Anteil der Chinaverkäufe zum Gesamtabsatz im Jahr 2022, bei Volkswagen 40%, bei Mercedes-Benz 36,8% und bei BMW 33% beträgt. Auch Tesla verkauft mehr als ein Drittel seiner weltweiten Produktion in China. Die Abhängigkeit gegenüber China ist in der letzten Dekade stark gestiegen: Vor zehn Jahren lag die Marktrelevanz von Volkswagen noch bei 31% bzw. bei Mercedes bei 18% und BMW bei 14%. Die Hersteller generieren damit bislang einen Großteil ihre Umsätze und Gewinne in China. Umgekehrt folgt daraus ein hohes Verwundbarkeitsrisiko der Unternehmen infolge möglicher geopolitischer Spannungen bzw. technologie- und wettbewerbsorientierten Turbulenzen.

Der Markthochlauf der Elektromobilität in China stellt für die deutschen Autobauer eine doppelte Herausforderung. China ist weltweit der Kernmarkt der reinen Elektromobilität (BEV) mit einem Wachstum von 84% auf mehr als 5 Mio. Pkw. Auch im ersten Quartal 2023 steigen die Pkw-Neuzulassungen von BEV überdurchschnittlich zum Gesamtmarkt auf 1,08 Mio. (+12,5%), was einem BEV-Anteil an den Gesamtzulassungen von 21% entspricht. Allerdings entwickeln sich die deutschen Hersteller im Vergleich zum Wettbewerb noch unterdurchschnittlich. Marktführer bei Elektrofahrzeugen im Jahr 2022 ist BYD mit einem Marktanteil von 18% (+184%) gefolgt von SAIC (inkl. Wuling) mit 11,9% (+9,1%) und Tesla mit 8,7% (+37,1%). Die VW Group kommt im Zukunftsfeld der Elektromobilität nur auf einen Marktanteil von 3,1% (+68%). Insgesamt können die deutschen Hersteller ihre historisch starke Stellung in China im Zukunftsfeld der reinen Elektromobilität bislang nicht halten (vgl. Abb. 3).

Hinzu kommt, dass der weltweite Marktführer Tesla im chinesischen Markt einen Preiskampf eingeleitet hat, der auch die deutschen Hersteller zu Preisreduktionen zwingt. Insgesamt wird damit eine Konsolidierung der Branche im Zukunftsfeld der Elektromobilität eingeleitet. Da nur wenige Automobilhersteller derzeit mit der Elektromobilität Geld verdienen, dürften die Gewinnmargen insgesamt deutlich sinken. Dadurch steigt auch bei den deutschen Automobilherstellern perspektivisch der Kostendruck im Bereich Elektromobilität erheblich. Dies dürfte jedoch den Volumenhersteller Volkwagen deutlich stärker treffen als die Premiumhersteller BMW und Mercedes.

Tesla ist mit deutlichen Abstand Marktführer bei den Elektro-Neuzulassungen in Deutschland in den ersten 3 Monaten des Jahres 2023 gefolgt von den Marken des VW-Konzerns.

In China steigen die Neuzulassungen von Elektrofahrzeugen (BEV) zwischen Januar und März 2023 auf über 1 Mio., während der Gesamtmarkt sinkt.

Eine Segmentanalyse von 78 BEV-Modellen des Jahres 2022 zeigt erhebliche Unterschiede zwischen den Modellangeboten und Segmenten, u.a. bei Reichweite, Verbrauch und Anschaffungspreis.

Im ersten Quartal 2023 wurden 94.736 reine Elektrofahrzeuge (BEV) zugelassen. Im Vergleich zum Vorjahrszeitraum entspricht dies einem Zuwachs von 13,2%. Damit entwickeln sich BEVs trotz der deutlichen Absenkung der Förderprämie weiter überdurchschnittlich zum Gesamtmarkt, der um 6,5 % zugelegt hat. Der Neuzulassungsanteil von BEVs an den Gesamtzulassungen steigt auf 14,2% (13,4%).

Demgegenüber haben sich die Neuzulassungen von Plug-in Hybriden (PHEV) mit nur noch 37.545 Pkw nahezu halbiert. Der PHEV-Anteil sinkt nach dem Auslaufen der Förderprämie auf nur noch 5,6 Prozent. Allerdings bleibt die Begünstigung von PHEVs durch den geldwerten Vorteil.

Insgesamt steigt der Gesamtmarkt auf 666.818 Neuzulassungen. Der Benzinanteil liegt bei 37,3%, während Dieselfahrzeuge nur noch 18,9% der Neuzulassungen betragen. Für das Gesamtjahr rechnet das CAM mit einem Wachstum von reinen Elektrofahrzeugen um 17% auf 550.000 im Vergleich zum Vorjahr (2022: 470.559).

Im größten Elektromarkt China steigen im ersten Quartal 2022 laut CAAM die Pkw-Neuzulassungen von BEV auf 1,08 Mio. (+12,5%), was einem BEV-Anteil von 21% entspricht. Der Gesamtmarkt ist dagegen trotz einer Erholung im März in den ersten drei Monaten des Jahres noch um 7,3% im Minus. Einen starken Zuwachs erleben auch die PHEVs, die von Januar bis März 2023 auf 431.000 (+74%) zulegen.

Marktführer unter den Elektrofahrzeugen (BEV) in Deutschland ist im bisherigen Jahresverlauf Tesla mit 20.655 Neuzulassungen gefolgt von der Marke VW mit 13.443 Pkw. Die Marken Audi und Mercedes kommen mit 7.637 bzw. 7.298 Pkw auf Rang 3 und 4 vor Hyundai (5.394) und BMW (4.334). In die Top-10 der BEV-Neuzulassungen gelangen noch Smart (3.380) und Fiat (3.125) sowie erstmals der chinesische Hersteller MG Roewe (3.117) gefolgt von Skoda (2.736).

Neben den reinen Elektro-Marken Tesla, Smart und Polestar erreichen einige Hersteller deutlich überdurchschnittliche BEV-Anteile an den Neuzulassungen. Auf hohe BEV-Anteile kommen die Modelle von MG mit 81%, Mini mit 27,5%, Volvo mit 24% und Hyundai mit 23,7%, während Peugeot, Fiat und Renault noch leicht über dem Durchschnitt von 14,2 % liegen. Unterdurchschnittlich zum Markt bewegen sich im ersten Quartal des Jahres 2023 die BEV-Anteile von Audi (12,6%), VW (10,6%), Mercedes (10,2%) und BMW (7,5%). Bei Herstellern wie Toyota (4,4%) oder Ford (2,3%) spielen reine Elektrofahrzeuge beim Fahrzeugverkauf in Deutschland noch fast keine Rolle.

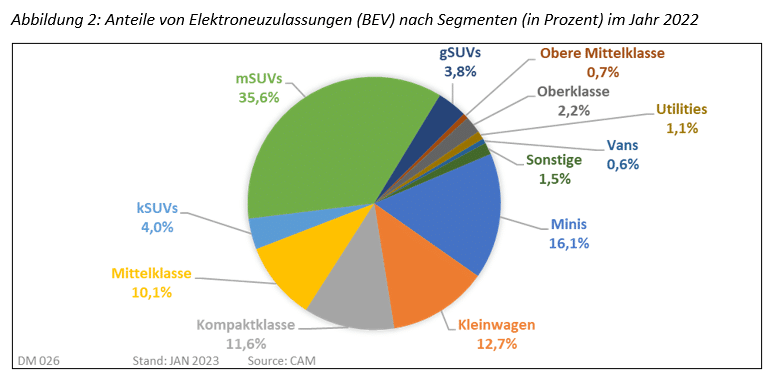

Im vergangenen Jahr entfielen rund 470.000 Neuzulassungen in Deutschland auf reine Elektrofahrzeuge, die sich auf 78 Modelle der Automobilhersteller verteilen. Eine modell- und markenspezifische Segmentanalyse zeigt, dass rund 43,4% der Elektrozulassungen auf SUV entfallen, darunter 35,6% auf mittlere SUV (vgl. Abb. 2). Auf Minis, Kleinwagen und Kompaktklassen entfallen 40,4 Prozent der BEV-Neuzulassungen.

Die Anschaffungspreise von Elektrofahrzeugen bewegen sich im Vergleich zu den Benzinmodellen immer noch in einem weitüberdurchschnittlichen Bereich. Der mittlere Einstiegspreis aller 78 BEV-Modelle liegt gewichtet an den Neuzulassungen bei 48.700 €. Die Einstiegspreise von Kleinst-, Klein- und Kompaktwagen (niedrige Segmente) betragen im Mittel 32.155 €, während die besonders populären SUVs und Geländewagen auf einen Durchschnittspreis von 47.627 € kommen. Die mittleren SUVs beginnen bei einem Einstiegspreis von 46.412 €.

Die Reichweiten der Elektrofahrzeuge befinden sich bereits auf einem relativ hohen Niveau. Die durchschnittliche Reichweite der 78 Modelle (beste Ausstattungslinie) liegt bei 421 km (WLTP), wobei in den niedrigen Segmenten 342 und in der Oberen Mittelklasse und Oberklasse im Mittel 553 km (WLTP) erreicht werden.

Das Leergewicht der Einstiegsmodelle liegt im Mittel bei 1.882 kg. Große SUV kommen auf mehr als 2,5 Tonnen Leergewicht, während die mittleren SUV bereits über 2 Tonnen wiegen. In den niedrigen Segmenten liegt das Gewicht bei 1.459 kg.

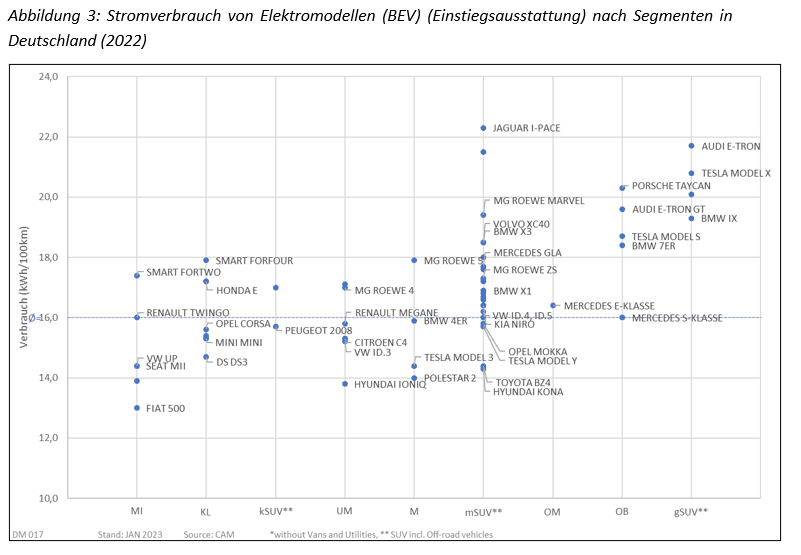

Der durchschnittliche Stromverbrauch der Einstiegsmodelle liegt bei 16,0 kWh/100km. Dabei ergibt sich ein teils erhebliches Gefälle zwischen Modellen in den niedrigen Segmenten (Mini, KW, UMK) mit einem gewichteten Verbrauch von 15,1 sowie SUVs mit 16,8 kWh/100km.

Studienleiter Stefan Bratzel: „Die Elektromobilität in Deutschland und China entwickelt sich weiter überdurchschnittlich zum Gesamtmarkt. Es zeigt sich, dass es innerhalb der Segmente erhebliche Unterschiede bei Preis und Leistungsmerkmalen von Modellen gibt. Ein Modellvergleich lohnt sich. Durch den Marktführer Tesla wurde ein weltweiter Preiskampf ausgelöst, der längerfristig zu niedrigeren Einstiegspreisen führen wird. Hersteller künftig noch viel stärker Einsparpotenziale von Elektromodellen identifizieren.“

Über den Electromobility Report:

Der CAM Electromobility Report 2023 analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).