Konsolidierungswelle steht bevor: Die durchschnittliche EBIT-Marge von 13 globalen Automobilherstellern sinkt im ersten Halbjahr 2025 auf nur noch 4,3% (2024: 7,5%). Die operativen Gewinne der Hersteller fallen gesamthaft um über 40%. Die höchsten Gewinne und Profitmargen kann Toyota verbuchen.

Im ersten Halbjahr 2025 bleibt Toyota mit deutlichem Abstand der größte Automobilhersteller weltweit, gefolgt von Volkswagen und Hyundai. Zu den Gewinnern zählen GM und insbesondere der chinesische Hersteller BYD, der mit kräftigen Zuwächsen seine Position unter den Top-Herstellern weiter ausbaut.

Die globale Automobilindustrie steht vor einer breiten Konsolidierungswelle, die auch etablierte Unternehmen unter erheblichen Transformationsdruck setzt. Wichtige Indikatoren sind die insgesamt rückläufigen Gewinne und Profitmargen von 13 globalen Automobilherstellern im ersten Halbjahr 2025. Die branchenweite EBIT-Marge sinkt auf nur noch 4,3% im Vergleich zu 7,5% des Vorjahres. Die kumulierten operativen Gewinne brechen um 42,6% ein. Die globalen Absatzzahlen und Umsätze der betrachteten OEMs stagnieren im Mittel der Konzerne. Allerdings zeichnen sich Gewinner und Verlierer ab. Der chinesische Automobilkonzern BYD verankert sich fest unter den absatzstärksten Herstellern weltweit. Mit einer Absatzsteigerung von über 500.000 Fahrzeugen hat das Unternehmen seinen Platz in den Top-10 gesichert. Dabei überzeugt BYD nicht nur durch Wachstum, sondern auch durch Profitabilität – mit leicht überdurchschnittlichen Gewinnmargen im Vergleich zu den betrachteten Herstellern. Viele etablierte Automobilhersteller haben mit sinkenden Profiten zu kämpfen, während sich bei einigen Unternehmen wie Stellantis und Nissan die finanzielle Lage zuspitzt. Das sind die zentralen Erkenntnisse einer aktuellen Studie des Center of Automotive Management (CAM).

Globale Absatztrends der Automobilhersteller

Mit deutlichem Abstand bleibt Toyota der absatzstärkste globale Automobilhersteller. Im ersten Halbjahr 2025 setzte der Konzern 4,8 Millionen Pkw ab und liegt damit klar vor Volkswagen mit 4,3 Millionen Fahrzeugen sowie der Hyundai Group mit 3,7 Millionen. Dahinter folgen GM mit 3,0 Millionen und Stellantis mit 2,8 Millionen Fahrzeugen.

Von den 13 betrachteten Herstellern verzeichnen sieben rückläufige Verkäufe. Besonders deutlich sind die Rückgänge bei Tesla (0,7 Mio. / −0,1), Honda (1,7 Mio. / −0,2) und Mercedes (0,9 Mio. / −0,1). Auch Stellantis (2,8 Mio. / −0,2) und Nissan (1,6 Mio. / −0,1) müssen Einbußen hinnehmen. Nahezu stabil bleiben dagegen Ford mit 2,2 Millionen Fahrzeugen sowie BMW und Renault mit jeweils 1,2 Millionen.

Ein klarer Gewinner ist BYD: Das Unternehmen steigert seinen Absatz um 0,5 Millionen Fahrzeuge auf insgesamt 2,1 Millionen und verankert sich damit fest unter den absatzstärksten Automobilkonzernen. Positive Entwicklungen zeigen außerdem GM mit einem Plus von 0,2 Millionen, die Hyundai Group (+0,1 Mio.), Volkswagen (+0,1 Mio.) sowie Toyota (+0,1 Mio.) (vgl. Abb. 1).

Abbildung 1: Fahrzeugauslieferungen globaler Automobilhersteller in Millionen Einheiten (H1 2025–2024)

EBIT-Trends und Profitmargen von globalen Automobilherstellern

Im ersten Halbjahr 2025 sind die EBIT-Margen der führenden Automobilhersteller spürbar unter Druck geraten. Besonders deutliche Rückgänge verzeichnen die MB Group, deren Profitabilität von 10,9 auf 5,4 Prozent fällt, sowie Honda und Tesla, die jeweils auf 3,0 bzw. 3,2 Prozent abrutschen. Auch BMW und Hyundai verlieren deutlich an Ertragskraft, liegen mit 8,6 bzw. 8,7 Prozent aber weiterhin im oberen Feld. Rückgänge melden zudem die VW Group, GM, Renault und BYD, die allesamt unter dem Vorjahresniveau bleiben.

Trotz dieser Entwicklung erzielt Toyota mit 9,3 Prozent weiterhin die höchste EBIT-Marge und behauptet damit die Spitzenposition, wenn auch auf niedrigerem Niveau als im Vorjahr. Einzig Ford kann seine Profitabilität leicht steigern und verbessert sich von 3,4 auf 3,5 Prozent. Besonders kritisch ist die Lage bei Nissan und Stellantis: Beide rutschen im ersten Halbjahr in den negativen Bereich und verzeichnen operative Verluste. Damit wird deutlich, wie stark der Druck durch Kosten, Preiskampf und Investitionen in neue Technologien inzwischen auf die gesamte Branche wirkt.

Studienleiter Stefan Bratzel: „Die Automobilindustrie steht vor einer Phase tiefgreifender Umbrüche und einer bevorstehenden Konsolidierungswelle. Ein Zusammenspiel aus ökonomischen Wachstumsschwächen, unsicheren Rahmenbedingungen in den Kernmärkten und gewaltigen technologischen Transformationsherausforderungen – verschärft durch den zunehmenden Wettbewerbsdruck neuer Akteure – wird in den kommenden Jahren das Gesicht der Branche nachhaltig verändern. Auch im ersten Halbjahr 2025 zeigt sich diese Entwicklung in sinkenden Gewinnen und Profitmargen, die zahlreiche Unternehmen zu umfassenden Effizienzprogrammen gezwungen haben.

In den nächsten Jahren ist mit einem darwinistischen Ausleseprozess zu rechnen, in dessen Verlauf einige Unternehmen vom Markt verschwinden oder ihre Eigenständigkeit verlieren werden. Dies betrifft gleichermaßen Newcomer im Bereich Elektromobilität wie auch etablierte Automobilhersteller und Zulieferer. Strategische Allianzen werden an Bedeutung gewinnen, da viele Unternehmen die notwendigen hohen Investitionen in Elektromobilität, softwaredefinierte Fahrzeuge und automatisiertes Fahren nicht mehr allein tragen können. Entscheidend für eine erfolgreiche Zukunft sind Innovation, Geschwindigkeit, Kosteneffizienz und Flexibilität.“

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

Der Automobilmarkt in China wächst in Q1 2025 um 6 % aufgrund hoher Dynamik bei Elektrofahrzeugen.

Einheimische Marken auf dem Vormarsch: Chinesische Hersteller wie BYD, Geely, Changan und Chery bauen ihre Marktanteile im ersten Quartal 2025 weiter aus – BYD bleibt unangefochtener Marktführer. Volkswagen rangiert in Q1 2025 nur ganz knapp vor Geely.

Internationale Hersteller unter Druck: Traditionsmarken wie Volkswagen, Toyota und General Motors verlieren im Gesamtmarkt an Boden, während unter den NEVs auch Tesla erheblich an Marktvolumen verliert: Der Marktanteil (NEV) von Tesla sinkt von 9,7 % in 2021 auf nur noch 5,6 % im ersten Quartal 2025.

Der chinesische Automobilmarkt zeigt sich auch im Jahr 2025 tiefgreifend im Wandel. Im ersten Quartal wächst der Markt auf 5,127 Millionen Fahrzeugen, was einem Anstieg von 6,0 % gegenüber dem Vorjahreszeitraum entspricht. Treiber des Wachstums sind Elektrofahrzeuge (NEV), die um 36,4 % zulegen, während die Verbrenner um 11,8% an Volumen verlieren. Im März lag der Elektroanteil bereits bei 51% der Neuzulassungen. Zwei Trends zeichnen sich dabei besonders ab: Zum einen die ungebrochene Vormachtstellung von BYD, zum anderen das dynamische Wachstum weiterer chinesischer Automobilhersteller. Das sind die Ergebnisse des Electromobility Report 2025 des Center of Automotive Management (CAM), der regelmäßig die Markt- und Performancetrends der Branche analysiert.

Marktanteile über alle Antriebsarten in China von 2021 – Q1 2025

Als klarer Marktgewinner positioniert sich der chinesische Automobilkonzern BYD, der seinen Marktanteil von 3,5 % im Jahr 2021 auf 16,2 % bis 2024 auf steigert. Im ersten Quartal 2025 lag der Anteil bei 13,6 %, was trotz eines leichten Rückgangs die Marktführerschaft untermauert. Trotz seiner anhaltend starken Marktstellung verzeichnet Volkswagen einen Rückgang von vormals 14,4 % im Jahr 2021 auf 12,2 % im Jahr 2024. Im ersten Quartal 2025 stabilisierte sich VW bei 12,1 %. Allerdings wird die Position als zweitgrößte Anbieter in China durch Geely bedroht, die ein starkes Wachstum aufweisen: Nach moderaten Werten um die 6–7 % in den Vorjahren erreichte der Konzern im Q1 2025 einen Marktanteil von 12,0 % – und zieht somit erstmals fast gleichauf mit VW.

Toyota verzeichnet hingegen einen schrittweisen Rückgang auf zuletzt 6,7 % (Q1 2025), nach zuvor über 8 % im Jahr 2022. Changan hält sich mit 6,1 % stabil auf Vorjahresniveau. Einen weiteren Wachstumssprung vollzog Chery, dessen Marktanteil im ersten Quartal 2025 auf 6,6 % anstieg – ein deutlicher Anstieg gegenüber 4,1 % im Jahr 2021 und sogar ein Plus gegenüber 2024 (5,8 %).

General Motors setzt der Abwärtstrend besonders zu: Der Marktanteil sank von 6,3 % (2021) auf 2,3 % (2024) (für Q1 2025 liegen keine Daten vor). BMW konnte sich im ersten Quartal 2025 leicht erholen und erreichte 3,0 %, nachdem der Anteil 2024 bei 2,7 % lag. Mercedes hingegen verharrt mit 2,7 % im Jahr 2024 (keine Zahlen für Q1 2025 verfügbar).

Marktanteile von ausgewählten OEMs über alle Antriebsarten in China von 2021 bis Q1 2025

Quelle: CPCA, CAM

Elektro-Marktanteile in China von 2021 – 2024

Im wachstumsstarken NEV-Markt (New Energy Vehicles), der sowohl batterieelektrische Fahrzeuge (BEVs) als auch Plug-in-Hybride (PHEV) bzw. Range-Extender (REEV) umfasst, behauptet sich BYD weiterhin als unangefochtener Marktführer. Mit einem Marktanteil von 34,1 % im Jahr 2024 erreicht das Unternehmen nicht nur einen historischen Höchstwert, sondern konnte seinen Anteil im Vergleich zu 2021 (17,6 %) nahezu verdoppeln. Im ersten Quartal 2025 bleibt BYD mit 28,8 % weiterhin führend, auch wenn der Anteil leicht unter dem Vorjahreswert liegt.

Geely festigt seine Rolle als wachstumsstarker Herausforderer und steigert seinen Anteil im NEV-Segment auf 7,9 % (2021: 2,4 %). Der Aufwärtstrend setzt sich auch 2025 fort: Mit einem Marktanteil von 13,3 % im ersten Quartal 2025 nähert sich Geely zwar dem Branchenprimus BYD an, bleibt jedoch weiterhin deutlich hinter dem Marktführer zurück. Dennoch unterstreicht das Unternehmen seine Ambitionen, im NEV-Segment eine führende Rolle einzunehmen. Auch Changan verzeichnet einen bemerkenswerten Anstieg auf 5,7 %, mehr als doppelt so viel wie im Jahr 2021 (2,3 %). In Q1 2025 kann das Unternehmen seinen Anteil sogar weiter auf 6,5 % ausbauen. Chery erreicht 2024 einen Marktanteil von 4,0 %, nach 2,9 % im Jahr 2021, und steigert diesen im ersten Quartal 2025 auf 4,8 %.

Internationale Hersteller wie Tesla geraten unterdessen zunehmend unter Druck. Der Marktanteil des US-Elektropioniers sank von 9,7 % (2021) auf 6,0 % im Jahr 2024 und lag im ersten Quartal 2025 bei nur noch 5,6 %. Auch SAIC, einer der größten traditionellen Anbieter in China, verliert massiv an Boden: Der Rückgang von 13,0 % im Jahr 2021 auf 5,9 % im Jahr 2024 wird im ersten Quartal 2025 mit einem leichten Anstieg auf 6,5 % unterbrochen.

Deutsche Hersteller spielen im chinesischen Elektromarkt weiterhin nur eine untergeordnete Rolle. Während Volkswagen mit einem Marktanteil von 2,0 % im Jahr 2024 deutlich hinter der lokalen Konkurrenz zurückbleibt, weisen BMW und Mercedes lediglich mit Anteilen von 0,9 % bzw. 0,5 % auf. Trotz ihrer globalen Markenbekanntheit gelingt es den deutschen Premiumherstellern bislang kaum, im dynamischen und innovationsgetriebenen chinesischen Elektromobilitätsmarkt Fuß zu fassen.

Elektro-Marktanteile (NEV) von ausgewählten OEMs in China von 2021 bis Q1 2025

NEV Market Share

2021

2022

2023

2024

Q1 2025

BYD

17,6%

31,7%

35,0%

34,1%

28,8%

Geely

2,4%

5,4%

6,1%

7,9%

13,3%**

Tesla

9,7%

7,8%

7,8%

6,0%

5,6%

SAIC

13,0%

7,8%

5,9%

5,9%

6,5%

Changan

2,3%

3,7%

5,0%

5,7%

6,5%

Li Auto

2,7%

2,3%

4,9%

4,6%

3,8%

Chery

2,9%

3,9%

1,7%*

4,0%

4,8%

Quelle: CPCA, CAM; *Estimated by CAM; **w/o Zeekr

Studienleiter Stefan Bratzel: „Der chinesische Automobilmarkt hat sich mit rasanter Geschwindigkeit zu einem Elektromobilitätsmarkt entwickelt, der wesentlich von den einheimischen Herstellern getrieben wurde. Im ersten Quartal 2025 waren 47,2% der Neuzulassungen reine Elektrofahrzeuge bzw. PHEV/Range-Extender Fahrzeuge. Im Jahr 2021 lag dieser Wert noch bei 14,8%. Die ausländischen Hersteller haben diese Entwicklung sowie die Innovationsstärke der chinesischen Automobilhersteller massiv unterschätzt. Die Stärke der lokalen Marken beruht nicht nur auf attraktiven Produkten, sondern auch auf ihrer Fähigkeit, neue Technologien schnell in marktfähige Fahrzeuge umzusetzen und diese gezielt auf die Bedürfnisse chinesischer Kunden auszurichten. Entsprechend ging der Marktanteil der deutschen als auch der japanischen und koreanischen Hersteller deutlich zurück. Diese Veränderung wird seit 2 Jahren befeuert durch einen starken Preiskampf und einer Vielzahl von chinesischen Herstellern und neuen Marken. Aufgrund hoher Überkapazitäten von rund 40-50 Prozent und teils hohen Verlusten der Akteure ist jedoch in den nächsten Jahren mit einer breiten Konsolidierungswelle zu rechnen.“

Strategische Marktkonzentration der deutschen Automobilhersteller in China führt zu hoher Abhängigkeit und Verwundbarkeit

Im Zukunftsfeld der Elektromobilität liegen die deutschen Automobilhersteller in China noch weit zurück

Die Automobilindustrie steht in China vor multiplen Herausforderungen. Zum einen ist China mit Abstand der größte Automobilmarkt der Welt. Mit über 23,5 Mio. Pkw-Neuzulassungen im Jahr 2022 entfällt damit fast ein Drittel des weltweiten Pkw-Absatzes auf China. Daraus ergeben sich große Absatz- und Gewinnchancen gerade für die deutschen Automobilhersteller, allerdings nimmt die Wettbewerbsintensität aktuell erheblich zu.

Denn zum zweiten spielen chinesische Unternehmen in zentralen Zukunftsfeldern wie der Elektromobilität und dem autonomen Fahren eine zunehmend wichtigere Rolle und treten im Heimatmarkt, aber immer mehr auch in anderen Weltregionen als relevante Wettbewerber auf. Im Bereich Elektromobilität zählt etwa BYD zu den innovationsstärksten Akteuren. Bei Vernetzung und autonomen Fahren spielen chinesische Unternehmen ebenfalls eine Hauptrolle.

Drittens wächst gleichzeitig die Abhängigkeit gerade auch der deutschen Automobilhersteller vom chinesischen Markt erheblich. Aufgrund der geopolitischen Ambitionen Chinas und der wachsenden Konflikte steigt für die deutsche Automobilindustrie das Verwundbarkeitsrisiko. Das sind die zentralen Ergebnisse der aktuellen Studie des Center of Automotive Management (CAM) zur Marktpositionierung der globalen Automobilhersteller in China.

Im Jahr 2022 haben die deutschen Hersteller erhebliche Marktanteile verloren, während der Gesamtmarkt um 9,7 Prozent zulegte. Großer Gewinner ist BYD, deren Verkäufe um fast 150% zulegen und der nun nach dem Volkswagen Konzern zweitstärkster Autohersteller in China ist (vgl. Abb. 1). Im ersten Quartal 2023 steigerte BYD seine Verkäufe wiederum um 90% auf 552.076 Fahrzeuge im Vergleich zum Vorjahreszeitraum, während die deutschen Hersteller – wie der Gesamtmarkt – im Minus liegen.

Die Abhängigkeit der deutschen Automobilhersteller von China bleibt sehr hoch. Eine aktuelle Auswertung zeigt, dass die Marktrelevanz, d.h. Anteil der Chinaverkäufe zum Gesamtabsatz im Jahr 2022, bei Volkswagen 40%, bei Mercedes-Benz 36,8% und bei BMW 33% beträgt. Auch Tesla verkauft mehr als ein Drittel seiner weltweiten Produktion in China. Die Abhängigkeit gegenüber China ist in der letzten Dekade stark gestiegen: Vor zehn Jahren lag die Marktrelevanz von Volkswagen noch bei 31% bzw. bei Mercedes bei 18% und BMW bei 14%. Die Hersteller generieren damit bislang einen Großteil ihre Umsätze und Gewinne in China. Umgekehrt folgt daraus ein hohes Verwundbarkeitsrisiko der Unternehmen infolge möglicher geopolitischer Spannungen bzw. technologie- und wettbewerbsorientierten Turbulenzen.

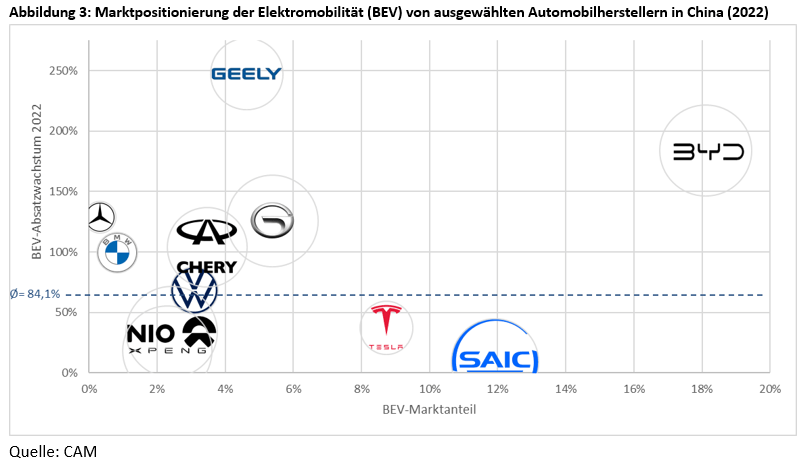

Der Markthochlauf der Elektromobilität in China stellt für die deutschen Autobauer eine doppelte Herausforderung. China ist weltweit der Kernmarkt der reinen Elektromobilität (BEV) mit einem Wachstum von 84% auf mehr als 5 Mio. Pkw. Auch im ersten Quartal 2023 steigen die Pkw-Neuzulassungen von BEV überdurchschnittlich zum Gesamtmarkt auf 1,08 Mio. (+12,5%), was einem BEV-Anteil an den Gesamtzulassungen von 21% entspricht. Allerdings entwickeln sich die deutschen Hersteller im Vergleich zum Wettbewerb noch unterdurchschnittlich. Marktführer bei Elektrofahrzeugen im Jahr 2022 ist BYD mit einem Marktanteil von 18% (+184%) gefolgt von SAIC (inkl. Wuling) mit 11,9% (+9,1%) und Tesla mit 8,7% (+37,1%). Die VW Group kommt im Zukunftsfeld der Elektromobilität nur auf einen Marktanteil von 3,1% (+68%). Insgesamt können die deutschen Hersteller ihre historisch starke Stellung in China im Zukunftsfeld der reinen Elektromobilität bislang nicht halten (vgl. Abb. 3).

Hinzu kommt, dass der weltweite Marktführer Tesla im chinesischen Markt einen Preiskampf eingeleitet hat, der auch die deutschen Hersteller zu Preisreduktionen zwingt. Insgesamt wird damit eine Konsolidierung der Branche im Zukunftsfeld der Elektromobilität eingeleitet. Da nur wenige Automobilhersteller derzeit mit der Elektromobilität Geld verdienen, dürften die Gewinnmargen insgesamt deutlich sinken. Dadurch steigt auch bei den deutschen Automobilherstellern perspektivisch der Kostendruck im Bereich Elektromobilität erheblich. Dies dürfte jedoch den Volumenhersteller Volkwagen deutlich stärker treffen als die Premiumhersteller BMW und Mercedes.

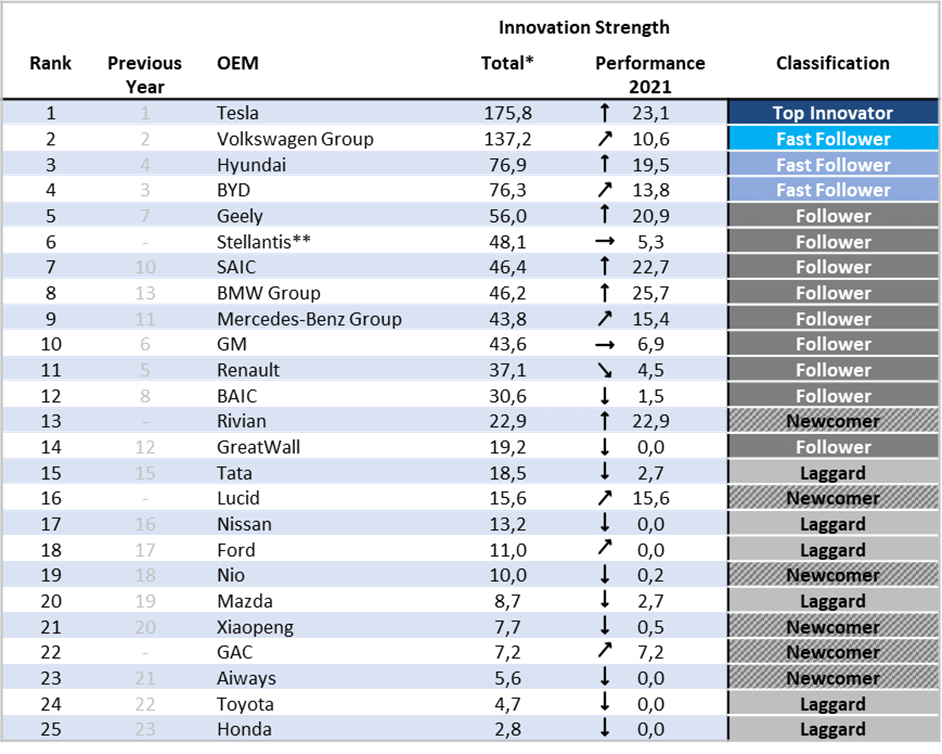

Tesla bleibt der weltweit innovationsstärkste Automobilhersteller im Bereich der batterieelektrischen Mobilität (BEV). Der VW-Konzern behauptet sich auf Rang 2, während sich Hyundai auf Rang 3 verbessert. Chinesische Automobilhersteller erreichen Bestwerte in der E-Mobilität: BYD, Geely (inkl. Volvo) und SAIC zeigen sich enorm innovationsstark und kommen auf die Plätze 4, 5 und 7

Ford belegt weiter nur Rang 18 und ist ebenso Nachzügler der batterieelektrischen Mobilität wie Honda und Toyota, die sich aus innovationstechnischer Sicht teilweise aufstrebenden Start-Ups wie Rivian, Lucid, Nio oder Xiaopeng geschlagen geben müssen.

Globaler Absatz von batterieelektrischen Fahrzeugen steigt nach Prognosen des CAM von 4,6 Millionen im zurückliegenden Jahr auf 6,7 Millionen im Jahr 2022.

Der globale Hochlauf der Elektromobilität führt zu einer Neuordnung der Automobilindustrie. Dabei spielt die Innovationsstärke von Automobilherstellern eine zentrale Rolle. Im Rahmen des jährlich aktualisierten „Electromobility Report 2022“ des Center of Automotive Management (CAM) wurde die kumulierte Innovationsstärke von über 30 Automobilkonzernen im Zeitraum zwischen 2012 und 2021 im Bereich batterieelektrischer Fahrzeuge (BEV) systematisch erfasst und bewertet. Auf Basis von insgesamt mehr als 700 einzeln bewerteten Serieninnovationen bleibt der US-amerikanische Elektroautopionier Tesla mit deutlichem Abstand Top-Innovator. Die Volkswagen Group führt auf Rang 2 das Feld der „Fast Follower“ an, während Hyundai sich in diesem Jahr im Kampf um Rang 3 knapp gegen den chinesischen Mischkonzern BYD durchsetzen konnte. Mit SAIC und Geely schaffen neben den deutschen Premiumherstellern BMW und Mercedes-Benz zwei weitere asiatische Hersteller den Einzug in die Top 10. Absatzstarke Hersteller wie Toyota, Honda und Ford bleiben vorerst Nachzügler der Elektromobilität (vgl. Abb. 1).

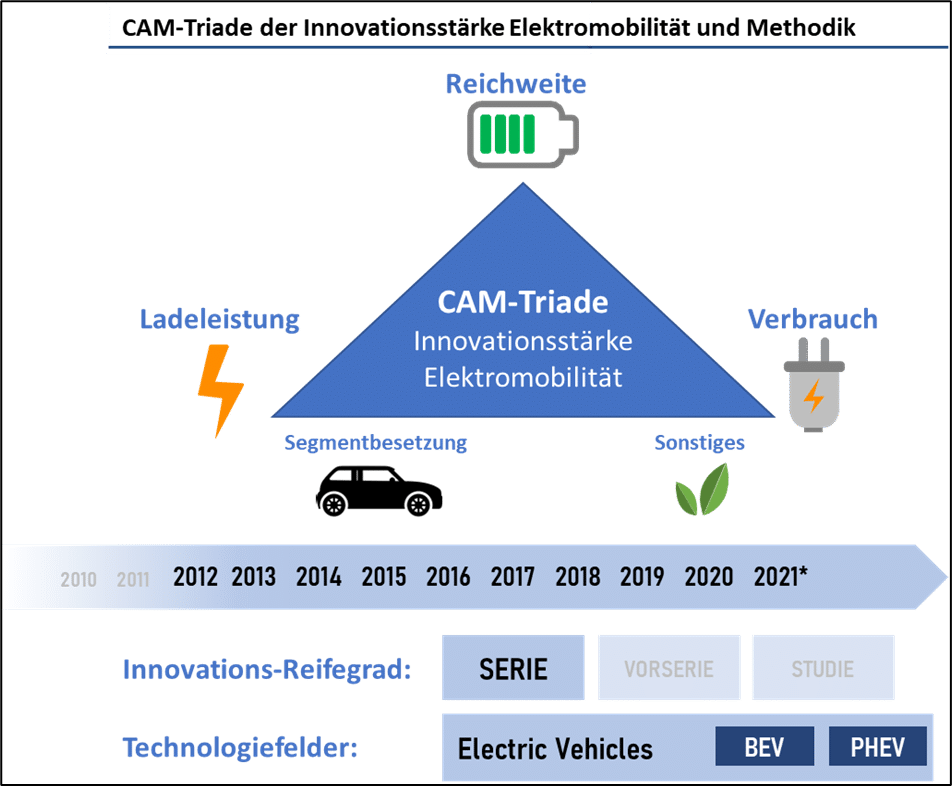

Die Innovationsstärke eines Automobilherstellers wird mittels eines Indexwertes berechnet. Dabei werden die serienreifen Innovationen im Bereich „Elektromobilität“ in den Feldern Reichweite, Verbrauch und Ladeleistung im Hinblick auf die Verbesserung des Kundennutzens systematisch erfasst und bewertet (vgl. Anhang). Nach dieser Methodik erhöht der kalifornische Elektroautobauer Tesla auch im Kalenderjahr 2021 seinen Vorsprung als Top-Innovator um mehr als 23 Indexpunkte (IP) und kommt nunmehr auf eine kumulierte BEV-Innovationsstärke von rund 176 IP. Verantwortlich für diesen Aufwärtstrend ist beispielsweise die Reichweitenerhöhung der Mittelklasse-Limousine Model 3 von 580 km auf 614 km (WLTP) im Rahmen eines Softwareupdates. Damit erreicht das Fahrzeug einen erneuten Segment-Bestwert und kann sich u.a. vom BMW i4 mit 590 km (WLTP) abheben. Der Volkswagen Konzern kann seinen Abstand zu Tesla nicht verkürzen, da im Kalenderjahr 2021 die Innovationsstärke nur leicht um 10,6 IP steigt. Unter anderen führt der Porsche Taycan eine Neuerung des Allradantriebs ein, die es ermöglicht den vorderen Elektromotor nahezu vollständig abzukoppeln, wodurch der Stromverbrauch reduziert wird.

Die Hyundai Motor Group kommt erstmals auf Rang 3 und kann sich mit einer Gesamt-Innovationsstärke von 76,9 IP gegen den chinesischen Großkonzern BYD durchsetzen. Als wesentlicher Treiber dieser Entwicklung ist die Elektro-Offensive der Premium-Tochtermarke Genesis anzuführen. Mit der Veröffentlichung der G80e-Limousine und des Mid-size SUV GV60 erzielen beide Modelle in puncto Ladeleistung mit bis zu 350 kW Gleichstrom neue Segment-Bestwerte, wodurch sich die Wartezeit an der Ladesäule für Kunden erheblich reduziert. BYDs Innovationszugewinn ist hauptsächlich auf die Einführung des Elektro-Kleinwagens „Dolphin“ zurückzuführen. Dieser ist nun auch mit der speziellen auf Lithium-Eisenphosphat basierenden Blade-Batterie ausgestattet, wodurch das Fahrzeug weniger brandanfällig ist und laut Herstellerangaben einen Zeitraum von 8 Jahren mit einer berechneten Reichweite von 1,2 Millionen Kilometern übersteht. Der chinesische Hersteller verpasst zwar knapp den dritten Rang, bestätigt aber mit einer Gesamt-Innovationsstärke von über 76 IP seine Rolle als Fast Follower.

Quelle: CAM. Anmerkungen: * Kumulierte Innovationsstärke hier betrachteter OEMs (Serie, 2012- 2021) **Addition von FCA und PSA (bereinigt); eingeschränkte Vergleichbarkeit der Daten ab 2016 mit den Vorjahren aufgrund einer leicht veränderten Methodik (insb. strengere Maßstäbe der Innovationsdefinition, Höherbewertung von Weltneuheiten).

Der chinesischen Automobilkonzern Geely kommt erstmals in die Top-5 dank einer starken Innovationssteigerung um fast 21 IP, die im Wesentlichen durch die Marken Zeekr und Polestar getragen wird. So überzeugt die auf der SEA-Plattform basierende Elektro-Premiumlimousine Zeekr 001 mit einer NEFZ-Reichweite von 712 km, wodurch der bisherige Segment-Bestwert des Arcfox Alpha S mit knapp 700 km (auch NEFZ) überboten wurde. Polestars Innovationen betreffen neben der Einführung der leichteren Single Motor Variante des Polestar 2 mit einem niedrigeren Gesamt-Stromverbrauch insbesondere Konzernneuheiten via Over-the-Air-Updates. So erhalten Kunden der Dual Motor Variante einerseits eine softwarebasierte Leistungssteigerung und darüber hinaus eine an Google Maps geknüpfte Batterie-Vorkonditionierung, um möglichst hohe Ladeleistungen abrufen zu können.

Während der 2021 entstandene 14-Marken-Konzern Stellantis auf Basis vorheriger Innovationen von Fiat-Chrysler und PSA bereinigt auf Platz 6 zu verorten ist, kommt mit SAIC auf Rang 7 ein weiterer chinesischer Automobilhersteller auf vordere Ränge. Ursächlich für diese Entwicklung sind u.a. zwei Produkteinführungen der Submarke „Maxus“. Diese veröffentlichte einen Minivan namens „MIFA 9“ mit einer Reichweite von bis zu 560 km (NEFZ) sowie einen Pick-Up-Truck mit der Bezeichnung T90, dessen elektrische Reichweite mit 535 km (NEFZ) den zweitbesten Segmentwert hinter dem Rivian R1T erreicht. Die deutschen Premiumhersteller BMW und Mercedes-Benz können dank des Ausbaus ihrer Elektro-Modellpalette durch den BMW i4 und iX bzw. den Mercedes-Benz EQA und EQS in die Top 10 aufschließen, die überwiegend neue Segment-Benchmarks in den Bereichen Reichweite, Ladeleistung und Verbrauch setzen.

Renault und General Motors rutschen dagegen ab: Während Renault trotz Einführung des verbrauchsarmen Dacia Spring Electric (mittlerweile nicht mehr bestellbar) um 6 Plätze auf Rang 11 zurückfällt, kommt der US-Konzern General Motors trotz einer unbefriedigenden Innovationsperformance im Kalenderjahr 2021 mit knapp 44 Innovationspunkten noch auf Rang 10 (Vorjahr: 6). Konzerninterne Verbesserungen von Reichweite und Stromverbrauch durch den Chevrolet Bolt EUV, Menlo EV und den Buick Velite 6 EV bewahren die Amerikaner vor einem schlimmeren Abstieg. Der Renault Allianzpartner Nissan, im Jahr 2015 noch auf Platz 3 der innovationsstärksten BEV-Hersteller, kommt nur noch auf Rang 17.

Als Nachzügler der reinen Elektromobilität bleiben etablierte Automobilherstellern wie Tata (JLR), Ford, Mazda sowie Toyota und Honda. Dagegen entwickeln automobile Newcomer wie Rivian, Lucid, Nio, GAC oder Xpeng mit ihren Neuerungen trotz weniger Serienfahrzeuge im Markt bereits eine hohe Innovationsstärke. So gelang es dem US-amerikanischen Start-Up Lucid Motors mit dem Lucid Air (Dream Edition) ein Fahrzeug auf die Straße zu bringen, das mit einer gelisteten EPA-Reichweite von umgerechnet 837 km und einer Batteriekapazität jenseits der 100 kWh selbst Flaggschiffe wie einen Mercedes-Benz EQS (770 km WLTP) übertrifft. Das von Amazon unterstützte Unternehmen Rivian schafft es sogar, mit R1T und dem R1S zwei neue Fahrzeuge parallel zu launchen, die ebenfalls Bestwerte in ihren Segmenten erreichen. Vor diesem Hintergrund fällt der Aufholbedarf von traditionellen Automobilgiganten wie Toyota oder Honda mit 5 respektive 3 IP umso stärker ins Gewicht.

Studienleiter Stefan Bratzel: „Der Elektromobilität wächst in allen großen Automobilregionen weit überdurchschnittlich zum Gesamtmarkt. Auch im laufenden Jahr 2022 werden hohe Zuwächse erwartet. Es zeigt sich, dass die innovationsstarken Automobilhersteller im Bereich batterieelektrischer Fahrzeuge auch zu den Marktführern der E-Mobilität zählen. Das gilt nicht nur für Tesla, sondern etwa auch für chinesische Automobilhersteller. Mit dem Zeitalter der Elektromobilität verändert sich dabei zunehmend die angestammte Branchenstruktur und Rangordnung der Automobilhersteller. Auch hier gilt: Wer zu spät kommt, den bestraft das Leben.“

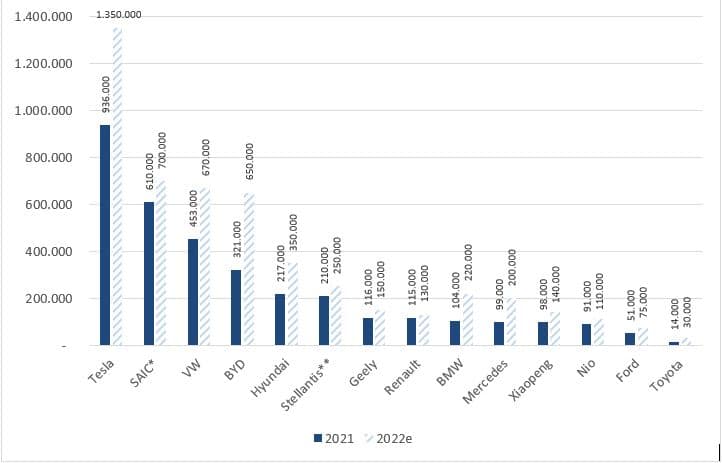

Analog zur Innovationstätigkeit im Bereich der Elektromobilität rechnet das Center of Automotive Management für das Kalenderjahr 2022 abermals mit einer deutlichen Steigerung der globalen BEV-Absatzzahlen. Auf Basis des kontinuierlich steigenden Fahrzeugangebots sowie zunehmender Produktionskapazitäten von batterieelektrischen Fahrzeugen wird im Vergleich zum Vorjahr eine Steigerung um rund 50 Prozent von 4,6 Millionen auf über 6,7 Millionen BEVs prognostiziert. Die in Abb. 2 ausgewählten Automobilhersteller dürften mit insgesamt über 5 Millionen verkauften BEVs den Löwenanteil zu diesem Ergebnis beisteuern.

Der größte BEV-Absatz wird voraussichtlich, wie in den Vorjahren, vom US-Elektroautobauer Tesla mit über 1,3 Millionen verkauften Fahrzeugen erwartet. Die Absatzprognose stützt sich auf den erneuten Auslieferungsrekord im 1. Quartal 2022 mit über 310.000 Einheiten und berücksichtigt insbesondere den geplanten Produktionshochlauf der Gigafactories in Texas, USA sowie Grünheide in Deutschland. Insgesamt ist zu erwarten, dass weitere relevante Player wie SAIC, Volkswagen oder BYD im Zuge ihrer Elektrifizierungsstrategie schrittweise zum globalen Marktführer Tesla aufschließen werden und dabei der Meilenstein von über 500.000 verkauften Elektrofahrzeugen innerhalb eines Jahres immer öfter überboten wird.

Die deutschen Premiumhersteller BMW und Mercedes-Benz liegen mit ihren aktuellen BEV-Absätzen zwar analog zur kumulierten Innovationsstärke mit rund 100.000 Fahrzeugen immer noch eher im Mittelfeld, allerdings wird im Rahmen der Ausdehnung des Modellangebots für das Kalenderjahr 2022 eine Verdopplung auf circa 200.000 Einheiten erwartet. Während die Automotive Start-Ups Xiaopeng und Nio zeitversetzt zum Branchenprimus Tesla ihre Produktion und Absätze kontinuierlich hochfahren, liegen etablierte Hersteller wie Ford oder Toyota aktuell noch weit zurück. Strategische Neuaufstellungen wie beim US-Autobauer dürften sich erst in den kommenden Jahren vollends auswirken.

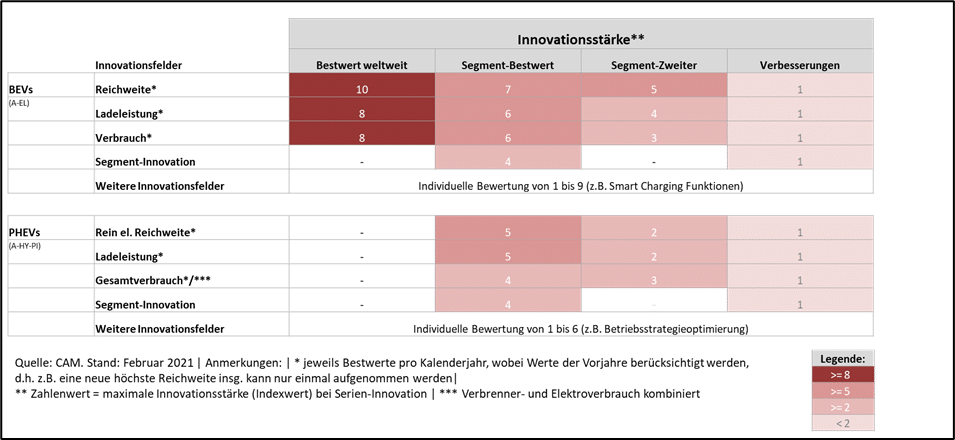

Anhang: Bewertung der Innovationen im Bereich Elektromobilität

Quelle: CAM

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

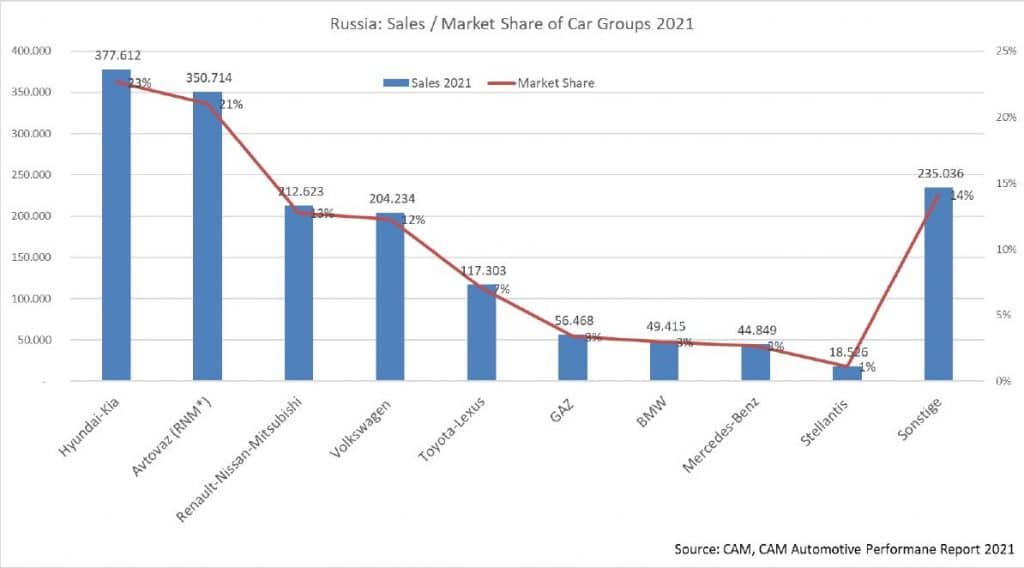

Der kriegerische Angriff von Russland auf die Ukraine hat erhebliche direkte und indirekte Folgen für die Automobilindustrie. Während die Ukraine als Automobilmarkt keine relevante Rolle spielt, galt Russland lange Zeit als wichtiger Zukunftsmarkt der globalen Automobilindustrie, der im Jahr 2012 mit 2,8 Mio. abgesetzten Fahr-zeugen sich sogar dem Niveau des deutschen Marktes annäherte. Allerdings stagniert der russische Automobilmarkt seit dem Jahr 2015 zwischen 1,4 und 1,8 Mio. Fahrzeugen. Im Jahr 2021 wurden in Russland rund 1,67 Mio. Pkw (2020: 1,60 Mio.) und leichte Nutzfahrzeuge abgesetzt. Damit kommt Russland nach Südkorea und vor Frankreich und UK auf Rang 8 der weltweit größten Automobilmärkte. Absatzstärkste Herstellergruppen im Jahr 2021 sind Hyundai (inkl. Kia) mit rund 380.000 Fahrzeugen sowie Avtovaz (Lada) mit 351.000 und Renault-Nissan-Mitsubishi Allianz 212.000 Fahrzeugen, wobei Renault seit 2017 auch einen Mehrheitsanteil an Avtovaz besitzt. Unter den deutschen Herstellern hat die Volkswagen-Gruppe mit 204.000 Fahrzeugen einen Marktanteil von 12 Prozent, während BMW und Mercedes mit einem Marktanteil von rund 3% rund 49.000 bzw. 50.000 Fahrzeuge in Russland verkaufen (vgl. Abb. 1). Die zu erwartenden wirtschaftlichen Sanktionen treffen insofern neben dem Hyundai Konzern die Renault-Nissan-Mitsubishi Kooperation sowie auch die Volkswagen Gruppe am stärksten. Da die Marktrelevanz von Russland für Volkswagen jedoch nur bei 2 Prozent liegt (Russlandabsatz/Gesamtabsatz), sind die negativen direkten Absatzeffekte ähnlich wie bei BMW und Mercedes-Benz jedoch als moderat einzuschätzen. Renault-Nissan-Mitsubishi ist dagegen aufgrund der hohen Absatzanteile der Gruppe sowie des russischen Tochterunternehmen Avtovaz wirtschaftlich am stärksten betroffen.

Abbildung 1: Absatz und Marktanteile von globalen Automobilherstellern in Russland (2021)

Quelle: CAM

Russland besitzt eine Automobilproduktion mit insgesamt 34 Produktionsanlagen für Pkw, Lkw, Vans, Busse und Motoren, die jedoch überwiegend für den eigenen inländischen Markt produzieren. Im Jahr 2020 bzw. 2019 wurden 1,4 Mio. bzw. 1,65 Mio. Fahrzeuge hergestellt. Im Vor-Coronajahr 2019 wurden jedoch weniger als 50.000 Pkw exportiert. Der gesamte Exportwert der russischen Automobilindustrie lag im Jahr 2019 bei 3,3 Mrd. US-Dollar. Der Importwert lag dagegen bei 20 Mrd. US-Dollar. Grundsätzlich muss aufgrund des Russland-Ukrainekrieges und der anstehenden Sanktionen mit erheblichen Störungen der Lieferkette der Produktion in Russland gerechnet werden. Besonders betroffen dürfte die Renault-Gruppe mit seinen Autowerken im Land sein. Aber auch Volkswagen und andere Hersteller betreiben Fahrzeugwerke in Russland. Die meisten dieser Werke sind für die Fahrzeugproduktion zu hohen Anteilen von der Teilebelieferung aus dem Ausland angewiesen. Die absehbaren Sanktionen könnte in kurzer Frist zu einem Stopp der Teileversorgung aus Europa und auch aus anderen Ländern führen. Damit droht der Stillstand der Produktionsbänder in Russland. Russland und die Ukraine spielen umgekehrt zwar als Zuliefer-Standort der globalen Automobilindustrie nur eine untergeordnete Rolle. Aber auch hier könnten Störungen der Lieferkette eintreten. Aufgrund der komplexen Wertschöpfungsnetzwerke der Automobilindustrie könnten Zulieferer vorgelagerter Produktionsstufen negativ betroffen sein, was in der Folge zu Engpässen in der Teileversorgung der europäischen Werke führen kann.

Hierzu Institutsleiter Stefan Bratzel: „Russland wird lange Zeit als wichtiger Absatzmarkt und Produktionsstandort für die Automobilindustrie ausfallen. Zwar sind die konkreten Effekte des Krieges und der anstehenden Sanktionen noch nicht genau abzusehen. Allerdings dürfte das Anlagevermögen von Automobilherstellern und Zulieferern in Russland erheblich an Wert verlieren. Die Automobilindustrie wird für viele Jahre keine relevanten Investitionen in Russland tätigen. Allerdings ist auch mit erheblichen indirekten Folgen für die Automobilbranche in Deutschland und Europa zu rechnen. So werden in den nächsten Jahren nicht zuletzt aufgrund der Verteuerung der Energie- und Mineralölpreise die Kosten für die Automobilproduktion und für die Autonutzung steigen.“

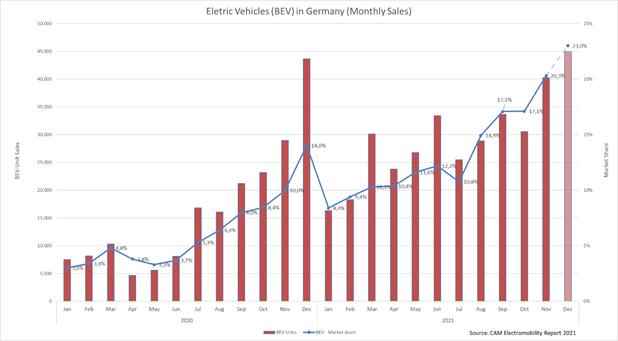

Das Jahr 2021 wird mit einem Rekord in Deutschland von rund 350.000 Pkw-Neuzulassungen für reine Elektrofahrzeuge (BEV) enden; für das Jahr 2022 wird mit weiterem Wachstum der BEV- Neuzulassungen auf 450.000 Pkw gerechnet

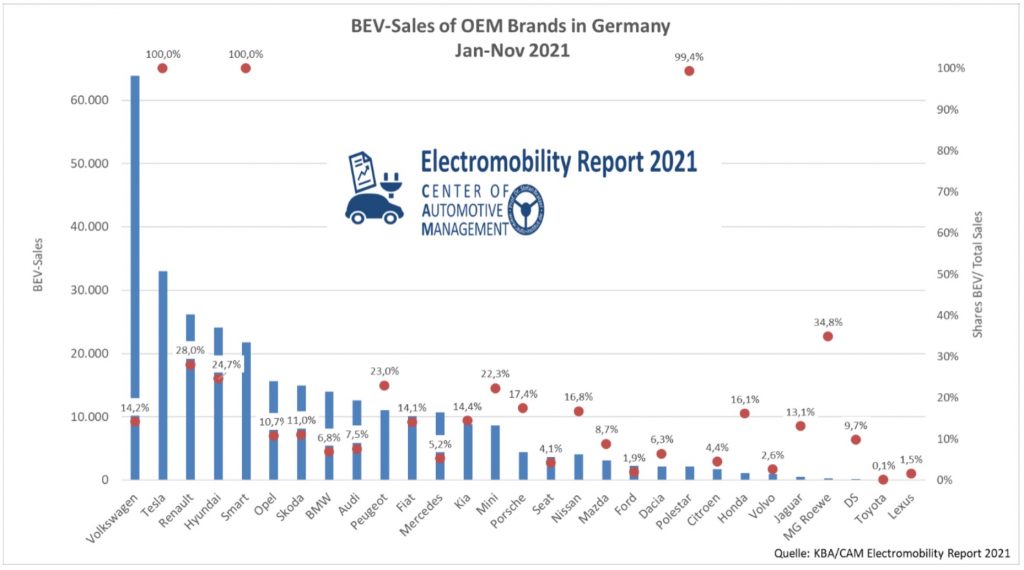

Marktführer von reinen Elektrofahrzeugen ist die Marke VW; meist verkauftes Modell ist das Tesla Model 3; große Unterschiede zwischen Automobilherstellern bei der Elektroquote

Die Gesamtzulassungen sind im Deutschland im Jahr 2021 mit rund 2,65 Mio. Pkw so niedrig wie zuletzt im Jahr 1985.

In Deutschland werden im Gesamtjahr 2021 rund 350.000 Neuzulassungen von reinen Elektrofahrzeu- gen (BEV) realisiert werden (+80%). Dies entspricht fast einer Verdopplung des Marktanteils von 6,7 auf 13 Prozent. Nach 11 Monaten liegen die BEV-Neuzulassungen bei 307.000 Fahrzeugen (Marktanteil 12,8%). Im November 2021 wurde mit über 40.000 Neuzulassungen ein Spitzenwert beim Marktanteil von reinen E-Fahrzeugen von 20,3 Prozent erreicht, was einer Verdopplung zum Vorjahresmonat dar- stellt. Der BEV-Marktanteil hat sich nach der Erhöhung der Elektroprämien von 3,7 Prozent im Juni 2020 fast kontinuierlich erhöht (vgl. Abb. 1). Treiber ist neben der Förderung auch die zunehmende Verfügbarkeit von entsprechenden Modellangeboten der Automobilhersteller. Das zeigen die neues- ten Auswertungen des „Electromobility Report 2021“ des Center of Automotive Management (CAM) in Bergisch Gladbach, indem die Markt-, Absatz- und Innovationstrends der E-Mobilität regelmäßig bilanziert werden.Deutschland wird im Jahr 2021 nach China und den USA der drittgrößte Einzelmarkt für reine Elektro- fahrzeuge. In China wird für das Gesamtjahr mit rund 2,7 Mio. Elektro-PKWs gerechnet. Bis Ende No- vember wurden bereits 2,3 Mio. BEVs verkauft, was einem Marktanteil von 12 Prozent entspricht. Für die USA schätzt das CAM die BEV-Absätze im Gesamtjahr auf rund 440.000 Pkw.

Marktführer bei reinen Elektrofahrzeugen in Deutschland ist die Marke VW gefolgt von Tesla, Renault, Hyundai und Smart. Von Januar bis November 2021 setzte VW rund 64.000 Pkw ab, während Tesla auf 33.000, Renault auf 26.000 und Hyundai auf 24.000 Elektro-Pkw kommt.

Bei Volkswagen ist der VW Up mit 25.454 Fahrzeugen noch vor dem ID3 (25.201) und dem ID4(11.384) das meistverkaufte Modell.

Bei Tesla dominiert mit 29.166 Fahrzeugen das Model 3, das gleichzeitig das meistverkaufte Elekt-rofahrzeug darstellt. Das Model Y von Tesla liegt bereits bei einem Absatz von 3.834 Fahrzeugen.

Renault kommt mit dem Zoe auf 20.165 Fahrzeuge und dem Twingo auf 6.036 Pkw.

Bei Hyundai verkauft sich der Kona vor dem Ioniq5 am besten mit 16.069 bzw. 5.825 Pkw.

Abbildung 1: Neuzulassungen von Elektrofahrzeugen (BEV) in Deutschland 2020/2021 YTD

Die Bedeutung von reinen Elektrofahrzeugen für den Gesamtabsatz in Deutschland differiert zwischen Automobilherstellern erheblich. Neben den reinen Elektrofahrzeugherstellern wie Tesla, Smart oder Polestar liegt bei einigen Marken der Elektroanteil an den Neuzulassungen weit über dem Durchschnitt von 12,8 Prozent. Bei Renault und Hyundai machen BEVs bereits 28 bzw. 24,7 Prozent ihres Gesamt- absatzes in Deutschland aus, und auch bei Peugeot und Mini liegt die Elektroquote deutlich über 20 Prozent. Signifikant über dem BEV-Marktdurchschnitt liegen auch VW, Fiat, Kia sowie Nissan und Honda. Bei Porsche ist bereits fast jeder sechste Fahrzeugverkauf (17,4%) ein reines Elektroauto (Taycan) (vgl. Abbildung 2). Hersteller, die bereits ein attraktives BEV-Portfolio aufgebaut haben, können damit von einem starken Nachfragewachstum in Deutschland profitieren.

Demgegenüber ist bei vielen Herstellern der (reine) Elektroanteil an den Neuzulassungen noch gering. Dazu zählen insbesondere die deutschen Premiumhersteller BMW (6,8%), Audi (7,5%) und Mercedes (5,2%), bei denen die Verkäufe der Plug-in-Hybride (PHEVs) die BEVs um mehr als das Doppelte (BMW, Audi) bzw. Fünffache (Mercedes) überschreiten. Niedrige BEV-Anteile weisen auch Volumenmarken wie Seat (4,1%), Volvo (2,6%) oder etwa Ford (1,9%) auf, die wiederum ein Vielfaches an PHEVs abset- zen. Mazda und der Low-Cost Spezialist Dacia haben keine PHEV-Modelle im Angebot, die BEV-Ver- käufe von Einzelmodellen wie des MX-30 oder des Modells Spring summieren sich auf 8,7 bzw. 6,3 Prozent ihrer Neuzulassungen.

Beim japanischen Weltmarktführer Toyota spielt die reine Elektromobilität praktisch noch keine Rolle: Nur 45 Elektrofahrzeuge der Marke Toyota bzw. 41 Lexus wurden bislang im Jahr 2021 in Deutschland zugelassen, ihre BEV-Quote ist entsprechend vernachlässigbar. Selbst der PHEV-Anteil ist mit 3,6 Pro- zent sehr niedrig. Allerdings kündigte Toyota vor kurzem an, 30 BEV-Modelle bis zum Jahr 2030 anzu- bieten, was einem Strategiewechsel gleichkommt.

Abbildung 2: Absatz von Elektrofahrzeugen (BEV) und Anteil am Gesamtabsatz der Automobilhersteller (Marken)

Quelle: CAM Hierzu Stefan Bratzel: „Deutschland positioniert sich immer stärker als Elektrofahrzeugmarkt. Derzeit liegen die Neuzulassungen von reinen Elektrofahrzeugen nur leicht vor den Plug-in-Hybriden, die sich im Gesamtjahr auf rund 330.000 Neuzulassungen summieren werden. Zusammengenommen werden damit rund 680.000 Elektro-Pkw neu auf die Straße kommen, wodurch Deutschland nach dieser Zähl- weise im weltweiten Vergleich sogar der zweitgrößte Einzelmarkt der Elektromobilität ist.“

Quelle: CAM Hierzu Stefan Bratzel: „Deutschland positioniert sich immer stärker als Elektrofahrzeugmarkt. Derzeit liegen die Neuzulassungen von reinen Elektrofahrzeugen nur leicht vor den Plug-in-Hybriden, die sich im Gesamtjahr auf rund 330.000 Neuzulassungen summieren werden. Zusammengenommen werden damit rund 680.000 Elektro-Pkw neu auf die Straße kommen, wodurch Deutschland nach dieser Zähl- weise im weltweiten Vergleich sogar der zweitgrößte Einzelmarkt der Elektromobilität ist.“

Abbildung 2: Absatz von Elektrofahrzeugen (BEV) und Anteil am Gesamtabsatz der Automobilhersteller (Marken)

Quelle: CAM

Hierzu Stefan Bratzel: „Deutschland positioniert sich immer stärker als Elektrofahrzeugmarkt. Derzeit liegen die Neuzulassungen von reinen Elektrofahrzeugen nur leicht vor den Plug-in-Hybriden, die sich im Gesamtjahr auf rund 330.000 Neuzulassungen summieren werden. Zusammengenommen werden damit rund 680.000 Elektro-Pkw neu auf die Straße kommen, wodurch Deutschland nach dieser Zähl- weise im weltweiten Vergleich sogar der zweitgrößte Einzelmarkt der Elektromobilität ist.“

Die Verlängerung der Förderung wird auch im Jahr 2022 die Nachfrage beflügeln. Das CAM erwartet für 2022 Neuzulassungen von rund 450.000 BEV und 400.000 PHEV. Eine große Herausforderung bleibt die Ladeinfrastruktur, die die Akzeptanz von E-Fahrzeugen und den künftigen Markthochlauf bremsen könnte.

Insgesamt werden in Deutschland im Jahr 2021 aufgrund der Chip-Krise jedoch nur 2,65 Mio. Pkw neu zugelassen werden (-9,2%). Die Gesamtzulassungen sind damit so niedrig wie zuletzt im Jahr 1985. Für das Jahr 2022 wird mit einer Verbesserung der Teileversorgung und einer deutlichen Belebung des Gesamtmarktes auf 3,25 Mio. gerechnet.

For more information: https://auto-institut.de/e-mobility/

Kontakt

Center of Automotive Management (CAM) Prof. Dr. Stefan Bratzel Tel.: (02202) 28 57 70 E-Mail: stefan.bratzel@auto-institut.de www.auto-institut.de