Der kriegerische Angriff von Russland auf die Ukraine hat erhebliche direkte und indirekte Folgen für die Automobilindustrie.

Während die Ukraine als Automobilmarkt keine relevante Rolle spielt, galt Russland lange Zeit als wichtiger Zukunftsmarkt der globalen Automobilindustrie, der im Jahr 2012 mit 2,8 Mio. abgesetzten Fahr-zeugen sich sogar dem Niveau des deutschen Marktes annäherte. Allerdings stagniert der russische Automobilmarkt seit dem Jahr 2015 zwischen 1,4 und 1,8 Mio. Fahrzeugen.

Im Jahr 2021 wurden in Russland rund 1,67 Mio. Pkw (2020: 1,60 Mio.) und leichte Nutzfahrzeuge abgesetzt. Damit kommt Russland nach Südkorea und vor Frankreich und UK auf Rang 8 der weltweit größten Automobilmärkte.

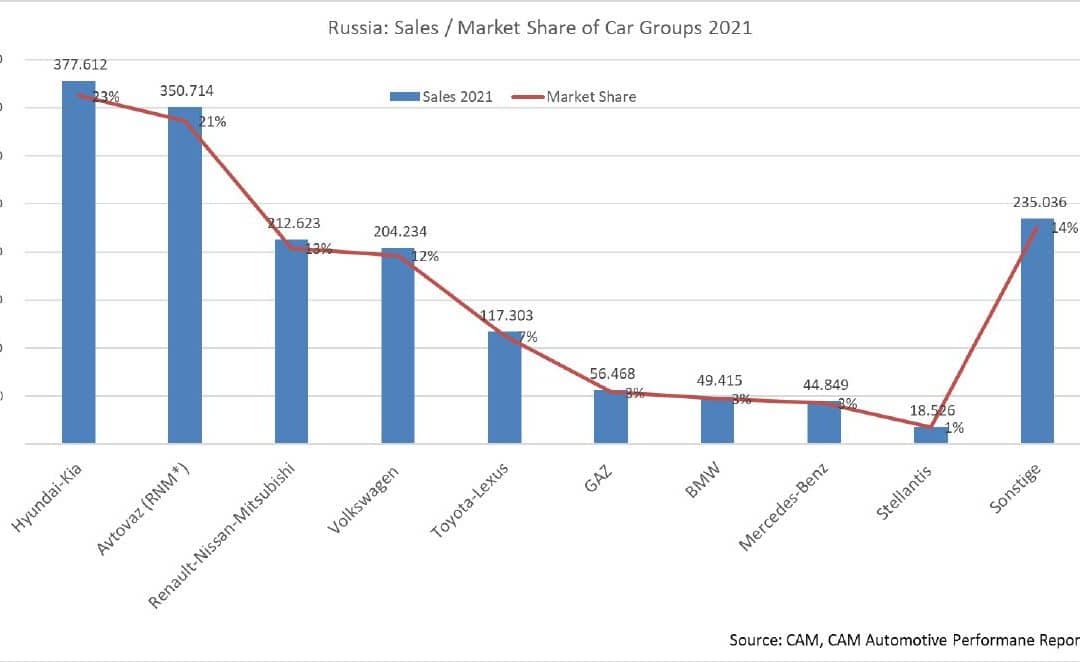

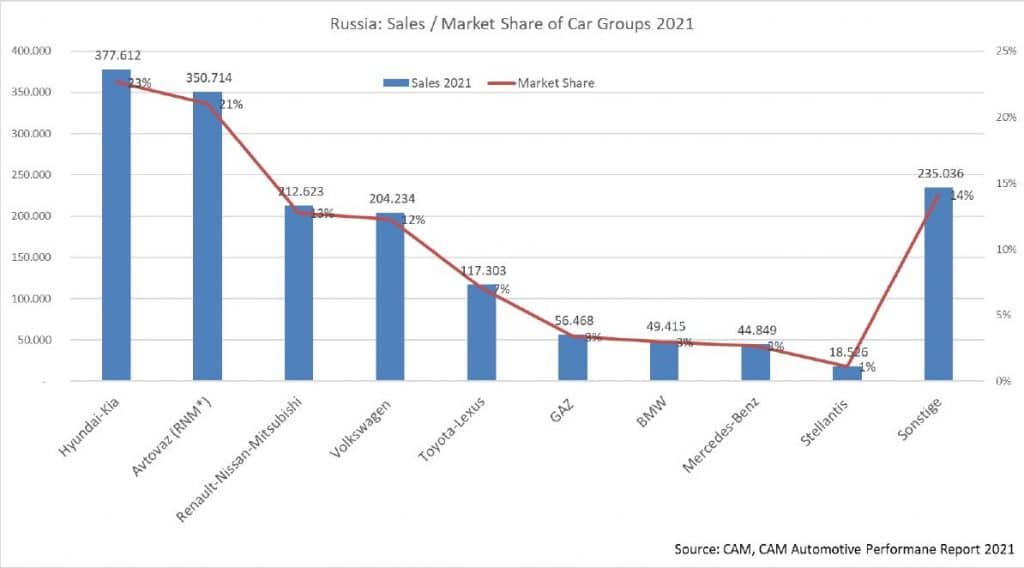

Absatzstärkste Herstellergruppen im Jahr 2021 sind Hyundai (inkl. Kia) mit rund 380.000 Fahrzeugen sowie Avtovaz (Lada) mit 351.000 und Renault-Nissan-Mitsubishi Allianz 212.000 Fahrzeugen, wobei Renault seit 2017 auch einen Mehrheitsanteil an Avtovaz besitzt. Unter den deutschen Herstellern hat die Volkswagen-Gruppe mit 204.000 Fahrzeugen einen Marktanteil von 12 Prozent, während BMW und Mercedes mit einem Marktanteil von rund 3% rund 49.000 bzw. 50.000 Fahrzeuge in Russland verkaufen (vgl. Abb. 1).

Die zu erwartenden wirtschaftlichen Sanktionen treffen insofern neben dem Hyundai Konzern die Renault-Nissan-Mitsubishi Kooperation sowie auch die Volkswagen Gruppe am stärksten. Da die Marktrelevanz von Russland für Volkswagen jedoch nur bei 2 Prozent liegt (Russlandabsatz/Gesamtabsatz), sind die negativen direkten Absatzeffekte ähnlich wie bei BMW und Mercedes-Benz jedoch als moderat einzuschätzen. Renault-Nissan-Mitsubishi ist dagegen aufgrund der hohen Absatzanteile der Gruppe sowie des russischen Tochterunternehmen Avtovaz wirtschaftlich am stärksten betroffen.

Abbildung 1: Absatz und Marktanteile von globalen Automobilherstellern in Russland (2021)

Russland besitzt eine Automobilproduktion mit insgesamt 34 Produktionsanlagen für Pkw, Lkw, Vans, Busse und Motoren, die jedoch überwiegend für den eigenen inländischen Markt produzieren. Im Jahr 2020 bzw. 2019 wurden 1,4 Mio. bzw. 1,65 Mio. Fahrzeuge hergestellt. Im Vor-Coronajahr 2019 wurden jedoch weniger als 50.000 Pkw exportiert. Der gesamte Exportwert der russischen Automobilindustrie lag im Jahr 2019 bei 3,3 Mrd. US-Dollar. Der Importwert lag dagegen bei 20 Mrd. US-Dollar.

Grundsätzlich muss aufgrund des Russland-Ukrainekrieges und der anstehenden Sanktionen mit erheblichen Störungen der Lieferkette der Produktion in Russland gerechnet werden. Besonders betroffen dürfte die Renault-Gruppe mit seinen Autowerken im Land sein. Aber auch Volkswagen und andere Hersteller betreiben Fahrzeugwerke in Russland. Die meisten dieser Werke sind für die Fahrzeugproduktion zu hohen Anteilen von der Teilebelieferung aus dem Ausland angewiesen. Die absehbaren Sanktionen könnte in kurzer Frist zu einem Stopp der Teileversorgung aus Europa und auch aus anderen Ländern führen. Damit droht der Stillstand der Produktionsbänder in Russland.

Russland und die Ukraine spielen umgekehrt zwar als Zuliefer-Standort der globalen Automobilindustrie nur eine untergeordnete Rolle. Aber auch hier könnten Störungen der Lieferkette eintreten. Aufgrund der komplexen Wertschöpfungsnetzwerke der Automobilindustrie könnten Zulieferer vorgelagerter Produktionsstufen negativ betroffen sein, was in der Folge zu Engpässen in der Teileversorgung der europäischen Werke führen kann.

Hierzu Institutsleiter Stefan Bratzel: „Russland wird lange Zeit als wichtiger Absatzmarkt und Produktionsstandort für die Automobilindustrie ausfallen. Zwar sind die konkreten Effekte des Krieges und der anstehenden Sanktionen noch nicht genau abzusehen. Allerdings dürfte das Anlagevermögen von Automobilherstellern und Zulieferern in Russland erheblich an Wert verlieren. Die Automobilindustrie wird für viele Jahre keine relevanten Investitionen in Russland tätigen. Allerdings ist auch mit erheblichen indirekten Folgen für die Automobilbranche in Deutschland und Europa zu rechnen. So werden in den nächsten Jahren nicht zuletzt aufgrund der Verteuerung der Energie- und Mineralölpreise die Kosten für die Automobilproduktion und für die Autonutzung steigen.“

For more information: https://auto-institut.de/automotiveperformance-2/