Shared Mobility unter massivem Konsolidierungsdruck

Eine mangelhafte Auslastung, hohe Betriebskosten, steigende Kapitalzinsen und allmählich ungeduldige Investoren bewirken übergreifende Konsolidierungstendenzen auf dem Shared-Mobility-Markt.

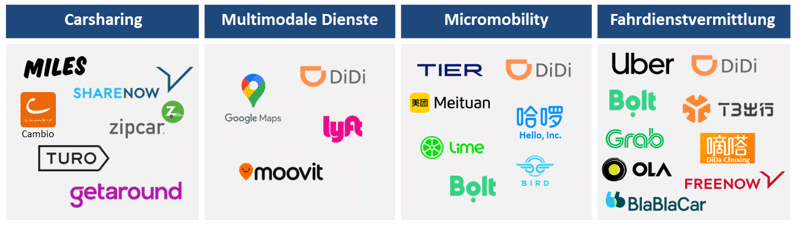

Von den rund 280 einzeln untersuchten Mobilitätsdienstleistungen in den Bereichen Carsharing, Multimodale Dienste, Micromobility und Fahrdienstvermittlung kristallisieren sich nur wenige Akteure mit einer hohen Marktrelevanz heraus.

Die Entwicklung und der Ausbau von umfassenden Service-Ökosystemen und Super-Apps gelten als Schlüssel zu einem nachhaltig profitablen Geschäftsmodell. Uber gelingt auf diese Weise als erstes Sharing-orientiertes Unternehmen der Durchbruch zu operativen Gewinnen.

Geteilte Mobilitätskonzepte („Shared Mobility“) galten lange Zeit als großer Zukunfts- und Wachstumsmarkt. Nach mehr als 10 Jahren haben sie jedoch noch immer nicht den gesellschaftlichen Stellenwert erreicht, der ihnen ursprünglich prophezeit wurde. Stattdessen zeigt eine Bestandsaufnahme der Entwicklungstrends der letzten Jahre eindeutige Sättigungs- und Konsolidierungstendenzen über verschiedene Service-Bereiche hinweg. In der Folge gibt es nur noch eine Handvoll bedeutsamer Akteure, die immer häufiger hochspezialisiert sind und über ausgeprägte Daten- und Plattform-Kompetenzen verfügen. Der strategische Schwerpunkt verlagert sich angesichts eines herausfordernden Konjunkturumfelds sowie zunehmenden Profitdrucks in Richtung sogenannter Super-Apps mit einem weitreichenden Service-Angebot. Diese kristallisieren sich als wesentlicher Erfolgsfaktor für die dauerhafte Profitabilität von Mobilitätsdienstleistern. Das sind die zentralen Ergebnisse des diesjährigen Mobility Services Reports (MSR) 2023, der vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst wurde.

Über eine Stichprobe von rund 280 Mobilitätsdienstleistungen in den Bereichen Carsharing, Multimodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste lassen sich übergreifende Konsolidierungsbewegungen registrieren. Beispielsweise reduziert sich die Anzahl relevanter Anbieter auf dem Carsharing-Markt spürbar durch Übernahmeaktivitäten (z.B. Miles akquiriert WeShare) und Rückzugsbewegungen (z.B. SAIC, BAIC und Shouqi in China) infolge mangelnder Nachfrage. Damit bleibt das Geschäftsmodell mit geteilten Pkw ein weitestgehend europäisches Phänomen mit überwiegend linearem Wachstum auf noch niedrigem Niveau. Doch auch hierzulande haben etablierte Anbieter mit einem hohem Kostendruck und überschaubaren Einnahmen zu kämpfen. Selbst der führende Anbieter Miles, der nach eigenen Angaben bereits 2021 den Break-Even-Punkt erreichte, fuhr im vergangenen Jahr nur knapp einen unbereinigten Gewinn ein. Konsolidierungstendenzen lassen sich auch bei Micromobility erkennen. Hier reduziert sich die bereitgestellte Flotte in Europa erstmals, zudem berichten die Akteure auch im Wachstumsmarkt Nordamerika über schwache Auslastungszahlen ihrer Fahrzeuge. Hinzu kommt eine Stagnation bzw. Reduzierung des Angebots von Intermodalität und Mobilitätsflatrates.

In Summe gibt es pro Service-Bereich und Region nur noch wenige relevante Akteure (vgl. Tabelle 1). Beim Carsharing dominieren die Anbieter Miles und ShareNow/Free2move (Free-floating), Cambio und zipcar (Stationsbasiert) sowie Turo und getaround (Peer-to-Peer). Zu den führenden Anbietern multimodaler Routing- und Provider-Dienste zählen Alphabet mit Google Maps, Intel mit moovit sowie DiDi Chuxing und Lyft. Den Bereich Micromobility teilen die Akteure DiDi Chuxing, Meituan und Hello in China, Tier, Bolt und Lime in Europa sowie Lime und Bird in den USA unter sich auf.

Fahrdienstvermittlungen haben insgesamt das breiteste Service-Angebot. Die größten Plattformen besitzen weiterhin Uber und DiDi Chuxing, gefolgt von Akteuren wie DiDa Chuxing und T3 Mobility in China, Bolt, Free Now und BlaBlaCar in Europa, Grab in Südostasien sowie Ola in Indien. Die Vermittlung von On-Demand-Shuttles hat insgesamt noch keine breite Marktabdeckung. Autonome Fahrdienste nehmen eine Sonderrolle ein und werden mehrheitlich von chinesischen und US-amerikanischen Unternehmen dominiert. Der chinesische Anbieter Baidu bietet mit seinem Service Apollo Go die breiteste Abdeckung dicht gefolgt von Alphabet (Waymo) und GM (Cruise) aus den USA.

Tabelle 1: Übersicht relevanter Anbieter in den Service-Bereichen (2023)

Quelle: CAM

Ein immer häufiger angewendetes strategisches Kernelement von Mobilitätsdienstleistern ist der Auf- und Ausbau von sogenannten „Super Apps“. Dabei handelt es sich um mobile Endanwendungen, die ein breites Portfolio an unterschiedlichen Dienstleistungen, einschließlich der Abwicklung von Zahlungen und Finanztransaktionen, anbieten und damit wesentliche Bereiche des persönlichen und geschäftlichen Lebens abdecken. Aufgrund von Komfortaspekten werden „Lock-In-Effekte“ erzielt, die denselben Nutzer so oft wie möglich zur Plattform bringen und ihn so lange wie möglich aktiv halten. Bei einer hinreichend großen Nutzerbasis auf Angebots- und Nachfrageseite führen diese Effekte wiederum zu einer Steigerung des Customer Lifetime Value und erhöhen die Umsätze aus Sicht des Plattformbetreibers.

In der Praxis ist dieses Vorgehen vor allem bei Fahrdienstvermittlern und multimodalen Plattformen zu beobachten. Unternehmen wie Uber und DiDi Chuxing bieten neben ihren Beförderungsdienstleistungen auch Essens-, Lebensmittel- oder sogar Paketlieferungen an. Dadurch stehen den Kunden mit einem Nutzeraccount verschiedene Angebote zur Verfügung, während mit den Fahrzeugen und Fahrern in auslastungsschwachen Zeiten Zusatzverdienste erzielt werden können. Multimodale Plattformen wie Google Maps, Meituan oder DiDi Chuxing aggregieren nach dem Vorbild der chinesischen „WeChat“-App ein eigenes Service-Ökosystem, das neben mobilitätsbezogenen Diensten auch andere Lebensbereiche (z.B. Shopping) abdeckt. Aber selbst beim Carsharing wird das traditionelle Geschäft immer häufiger um alternative Erlösmodelle ergänzt. So bietet etwa auch Miles zusätzlich zu seinem flexiblen Sharing-Angebot auch eine Auto-Abo-Option an. Am Beispiel Uber wird deutlich, dass sich diese Form der Geschäftsstrategie in der langen Frist auszahlen kann. So erzielte das Unternehmen im 1. Halbjahr 2023 erstmals aus eigener Kraft einen operativen Gewinn von 64 Mio. USD. Dieser Meilenstein ist zuvor noch keinem großen Mobilitätsdienstleister gelungen.

Studienleiter Stefan Bratzel: „Für Anbieter von Mobilitätsdienstleistungen schlägt die Stunde der Wahrheit. Die Hoffnungen einer breiten gesellschaftlichen Akzeptanz und Nutzung von Sharing-Angeboten haben sich allenfalls nur in Teilbereichen erfüllt. Wenigen Akteuren ist es bislang gelungen ein nachhaltig profitables Geschäftsmodell auf die Beine zu stellen. Und die Zeiten, in denen Investoren dank globaler Nullzinsen und aussichtsreicher Wachstumsprognosen für geteilte Mobilitätskonzepte in Geduld geübt waren, gehen zu Ende. Vieles spricht dafür, dass sich der Konsolidierungsprozess bei Mobilitätsdienstleistern weiter beschleunigt. Sharing-Angebote können im Mobilitätssystem eine wichtige Rolle spielen. Dazu braucht es jedoch ein klares Bekenntnis der Politik und eine professionelle politische Orchestrierung.“

Präsentation weiterer Kernergebnisse durch Prof. Dr. Stefan Bratzel auf dem Branchenevent Mobility Circle (www.mobility-circle.com) am 09.11.2023 in München sowie ergänzende Insights über das Fachmagazin automotiveIT (www.automotiveIT.eu)

Über die Studie:

Die Studienreihe MobilitySERVICES Report (MSR) wurde vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst. Sie untersucht im 5. Jahr in Folge die Entwicklungstrends von Mobilitätsdienstleistungen in den wichtigsten globalen Marktregionen. Dazu wurden rund 280 Services in den Bereichen Carsharing, Multimodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste nach quantitativen und qualitativen Kriterien systematisch erfasst und bewertet. Die fünf Haupttypen wurden in 17 besonders relevante Servicetypen untergliedert, die sich wiederum auf circa 160 Akteure mit den einzelnen Dienstleistungen verteilen. Das Anbieterspektrum reicht dabei von Autobauern über Digitalkonzerne bis hin zu Mobility-Startups. Besonderer Fokus wurde in diesem Jahr auf die Analyse der Wirtschaftlichkeit von Mobilitätsdienstleistungen sowie den globalen Entwicklungsstand autonomer Fahrdienste gelegt. Der diesjährige Report wagt außerdem erstmals einen Blick auf wesentliche Innovationstrends in den einzelnen Shared Mobility Bereichen und zeigt wichtige Entwicklungstrends im Längsschnitt.

Automobilherstellern ist es bislang nicht gelungen sich zu erfolgreichen multimodalen Mobili- tätsdienstleistern zu transformieren. Sie richten sich strategisch neu aus, wobei drei Hand- lungsgruppen identifiziert werden können: Rückzug, Stagnation und Expansion.

Die Mehrheit (u.a. BMW, Mercedes, VW) reduziert aufgrund mangelhafter Auslastung und Er- träge die Aktivitäten rund um Mobilitätsdienstleistungen, wobei Stellantis als einziger OEM hohe Investitionen tätigt. Eine Reihe etablierter Akteure (u.a. Hyundai, Renault und Toyota) stagniert in der Längsschnittbetrachtung und muss sich noch repositionieren.

Grundsätzlich ist der „Hype“ rund um integrierte Mobilitätsdienstleistungen jedoch verflogen und die Konsolidierung der Branche ist im vollen Gange. Präsentation weiterer Kernergebnisse durch Prof. Dr. Stefan Bratzel auf dem Branchenevent Mobility Circle (www.mobility-circle.com) am 09.11.2023 in München sowie ergänzende Insights über das Fachmagazin automotiveIT (www.automotiveIT.eu)

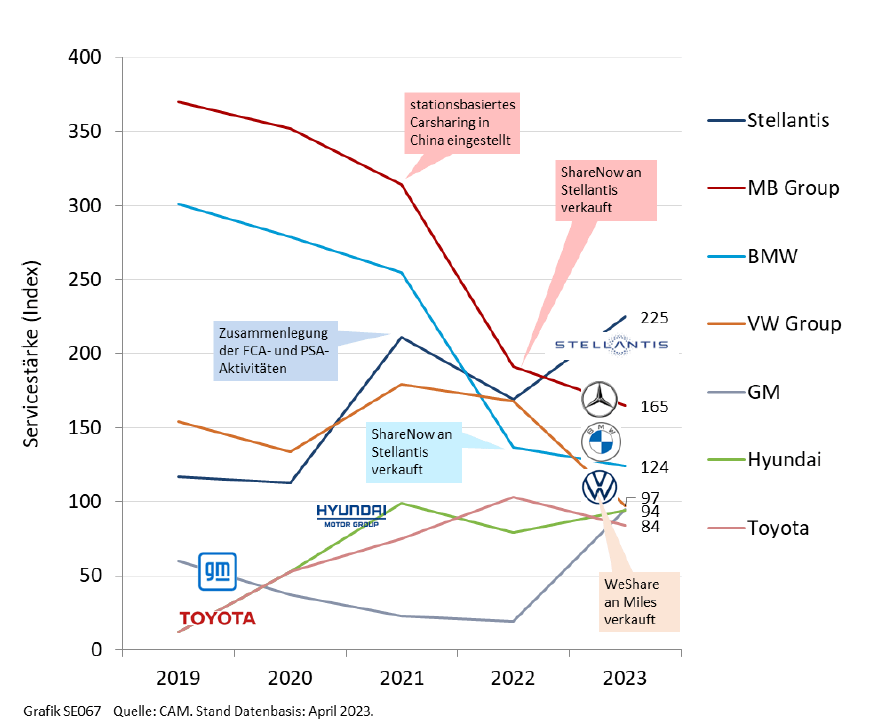

Unter den Automobilherstellern herrschte noch bis vor wenigen Jahren das Bestreben, sich vom Pro- duktionsunternehmen in Richtung eines ganzheitlichen Mobilitätsanbieters zu transformieren. Hier- für gründeten zahlreiche OEMs Tochtergesellschaften oder kauften Unternehmen auf. Mittlerweile ist von dieser Euphorie nur noch wenig übrig. Viele Jahre verlustreiche Geschäfte mit Carsharing, Micromobility und anderen Diensten sowie das weit hinter den ursprünglichen Erwartungen zurück- gebliebene Marktwachstum hinterlassen ihre Spuren beim Mobility-Service-Engagement der etab- lierten Hersteller. Während die Mehrheit der OEMs sich strategisch zurückzieht und die Bühne spe- zialisierten Online-Plattformen überlässt, bleibt nur eine Minderheit weiterhin aktiv oder verfolgt sogar noch Wachstumspläne. Das sind die Ergebnisse des diesjährigen Mobility Services Reports (MSR) 2023, der vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst wurde. Im Rahmen der Studie wurden rund 280 Mobilitätsdienstleistungen in den Bereichen Carsharing, Mul- timodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste von etwa 160 einzel- nen Akteuren untersucht, darunter auch 19 Automobilhersteller. Diese spielten in den vergangenen Jahren hinsichtlich der Servicestärke, d.h. der quantitativen und qualitativen Marktdurchdringung, eine wichtige Rolle. Mittlerweile zeigt sich jedoch am Beispiel des ehemals stark vertretenen Service- Bereichs Carsharing ein allgemeiner Rückzugstrend: Mit Ausnahme von Stellantis und Renault führen zahlreiche traditionelle Automobilhersteller Desinvestments durch und ziehen sich entweder ganz oder teilweise zurück. Der Verkauf von Share Now (BMW/Mercedes) an Stellantis, die Übernahme von WeShare (VW) durch Miles sowie die Konsolidierung chinesischer Sharing-Flotten von SAIC (EVCard), BAIC (Morefun) und Shouqi (GoFun) infolge geringer Auslastung und hoher Verluste gehören zu den prägendsten Beispielen.

Abbildung 1: Längsschnittanalyse der Servicestärke ausgewählter OEMs (2019-2023)

Dieser Strategiewechsel hat zur Folge, dass die Servicestärke vieler Automobilhersteller in einer Längsschnittanalyse mehrheitlich einbricht (vgl.Abbildung 1). Zur größten Gruppe der „Desinvestierer“ gehören insbesondere die deutschen OEMs Mercedes-Benz, BMW und Volkswagen. Ursächlich hierfür sind vor allem die benannten Verkäufe von Share Now (BMW/Mercedes-Benz) und WeShare (VW). Im Ergebnis reicht es für Mercedes noch für Platz zwei in der Rangfolge der Servicestärke unter den OEMs mit 165 Indexpunkten (IP), während BMW mit 124 IP auf Platz 3 folgt. Beide deutsche Premiumhersteller besitzen noch zusammen die Vermittlungs- und Multimodalitätsplattform Free Now, deren Marktdurchdringung jedoch im Zeitver- lauf ebenfalls abgenommen hat. Zudem besitzt Mercedes u.a. relevante Anteile am Chauffeursdienst StarRides in China. Auch die VW Group reduziert ihr Engagement bei Mobilitätsdienstleistungen deut- lich und landet durch den Carsharig-Verkauf mit nunmehr 97 IP auf dem vierten Platz. Stellantis belegt hingegen als einziger OEM mit einer tendenziell steigenden Servicestärke und insgesamt 225 Index- punkten (IP) den ersten Platz. Ursächlich hierfür sind insbesondere die Aktivitäten rund um Free2Move und Share Now, die verschmolzen und zu einer umfassenden Mobilitätsplattform ausgebaut werden sollen. Auch der US-Autobauer GM steigert seine Service-Bemühungen und landet dank des allmählich breiteren und vereinzelt kommerziellen Angebots von autonomen Fahrdiensten über die Tochterfirma Cruise mit 94 IP auf Rang 5 des Samples. Die dritte Gruppe der Akteure stagniert im Zeitverlauf: Hierzu zählen Player wie Renault, Toyota und Hyundai, die allesamt wenige Mobilitätsdienstleistungen anbieten und keine hohe Marktdurchdringungen erzielen.

Studienleiter Stefan Bratzel: „Automobilherstellern ist es bislang nicht gelungen sich zu erfolgreichen multimodalen Mobilitätsdienstleistern zu transformieren. Nach hohen Verlusten durch verschiedene Engagements überlassen sie das Thema der Mobility Services nunmehr überwiegend den spezialisierten Mobility Providern und fokussieren sich auf das Kernprodukt Auto. Bei allen deutschen Herstellern ist entsprechend die Mobility-Servicestärke rückläufig. Eine Ausnahme ist vor allem Stellantis, die mit ag- gressiven Investitions- und Wachstumsstrategien nun beweisen müssen, dass Automobilhersteller mit Mobilität als Dienstleistung erfolgreich sein können. Grundsätzlich ist der „Hype“ rund um integrierte Mobilitätsdienstleistungen jedoch längst verflogen und die Konsolidierung der Branche ist vor dem Hin- tergrund steigender Zinsen im vollen Gange. Das bietet jedoch für die Mobility Provider auch die Chance nach neuen Wegen für eine produktiven Skalierung und nachhaltige Gewinne zu suchen.“

Über die Studie: Die Studienreihe MobilitySERVICES Report (MSR) wurde vom Center of Automotive Management (CAM) in Ko- operation mit Cisco Systems und dem Fachmagazin automotiveIT verfasst. Sie untersucht im 5. Jahr in Folge die Entwicklungstrends von Mobilitätsdienstleistungen in den wichtigsten globalen Marktregionen. Dazu wurden rund 280 Services in den Bereichen Carsharing, Multimodale Dienste, Micromobility, Fahrdienstvermittlung und Autonome Dienste nach quantitativen und qualitativen Kriterien systematisch erfasst und bewertet. Die fünf Haupttypen wurden in 17 besonders relevante Servicetypen untergliedert, die sich wiederum auf circa 160 Akteure mit den einzelnen Dienstleistungen verteilen. Das Anbieterspektrum reicht dabei von Autobauern über Digitalkonzerne bis hin zu Mobility-Startups. Besonderer Fokus wurde in diesem Jahr auf die Analyse der Wirtschaftlichkeit von Mobilitätsdienstleistungen sowie den globalen Entwicklungsstand autonomer Fahrdienste gelegt. Der diesjährige Report wagt außerdem erstmals einen Blick auf wesentliche Innovationstrends in den einzelnen Shared Mobility Bereichen und zeigt wichtige Entwicklungstrends im Längsschnitt.

Innovationsstärke der globalen Automobilhersteller im Ländervergleich

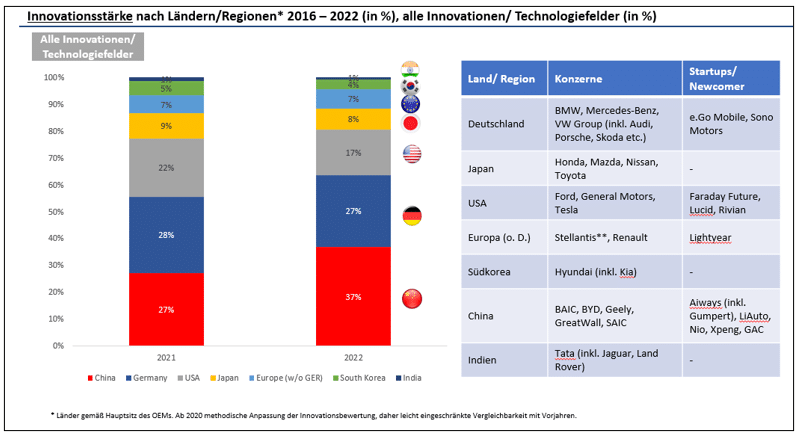

Die Innovationsstärke von chinesischen Autoherstellern ist im Ländergleich erstmals höher als die von deutschen OEMs.

Die chinesischen Automobilhersteller erreichen aktuell eine Innovationsstärke von 547 Indexpunkten (IP) und überflügeln erstmals die deutschen OEMs, die nur auf einen Indexwert von 398 IP kommen.

In den Top-15 der innovationsstärksten Automobilhersteller befinden sich mittlerweile bereits sechs chinesische Unternehmen, allen voran Geely (3), SAIC (4) und BYD (8).

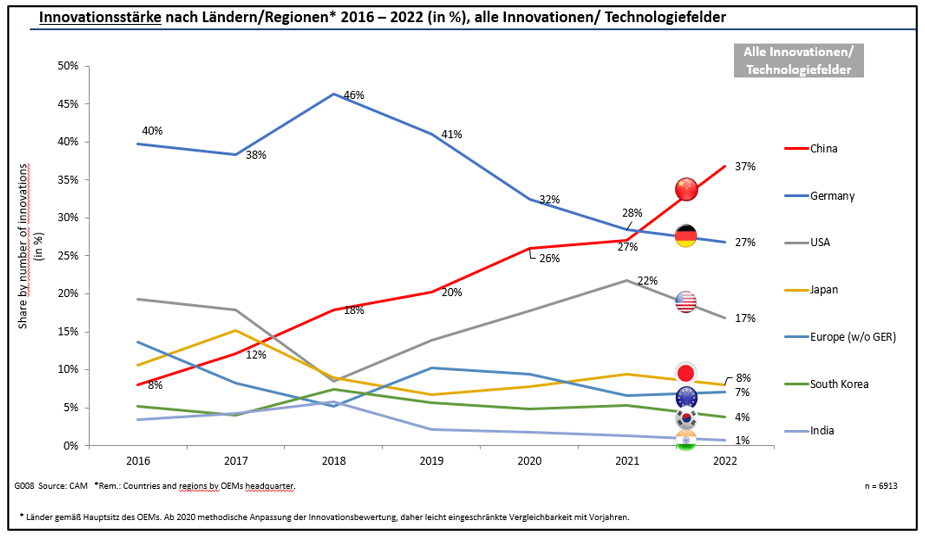

Die chinesischen Automobilhersteller haben im globalen Ländervergleich erstmals eine höhere Innovationsstärke als die deutschen OEMs. Auf China entfällt in der aktuellen Auswertung der Innovationen 37 Prozent der Innovationsstärke aller globalen Automobilhersteller, während die bisherigen Innovationsführer aus Deutschland im zurückliegenden Jahr zusammen nur noch auf 27 Prozent kommen. Die US-amerikanischen Hersteller erreichen eine Innovationsstärke von 17 Prozent vor den japanischen OEM (8%) und den europäischen OEM (7%, ohne Deutschland) sowie Südkorea (4%) und Indien (1%). Die kontinuierliche Steigerung der Innovationskraft der chinesischen Automobilhersteller zeichnete sich seit Jahren ab und erreicht aktuell einen vorläufigen Höhepunkt. Im Jahr 2019 lag die Innovationsstärke von China im Vergleich der Automobilregionen noch bei 20 Prozent und im Jahr 2016 nur bei 8 Prozent (vgl. Abbildung 1, Abbildung 3).

Das ist das Kernergebnis des aktuellen AutomotiveINNOVATIONS Report 2023 des Center of Automotive Management (CAM), indem die Innovationen von 29 globalen Automobilherstellern mit rund 90 Automobilmarken analysiert werden. Im vergangenen Jahr wurden insgesamt 788 einzelne Innovationen der Automobilhersteller in den Technologiefeldern Elektrifizierter Antrieb, Sicherheitssysteme/Autonomes Fahren, Interface & Connectivity sowie Connected Services nach quantitativen und qualitativen Kriterien bewertet. Unter Innovationen werden fahrzeugtechnische Neuerungen verstanden, die den Kundennutzen im Vergleich zum Status quo spürbar verbessern. Jede einzelne Innovation wird auf Basis des M.O.B.IL-Ansatzes nach Kriterien wie Reifegrad, Originalität, Kundennutzen und Innovationsgrad systematisch mit einem Index bewertet. Aus der Summe der gewichteten Neuerungen ergibt sich die Innovationsstärke eines Automobilherstellers und eines Landes. Die Studie wird seit dem Jahr 2005 regelmäßig durchgeführt.

Abbildung 1: Innovationsstärke der Automobilhersteller nach Ländern an der Gesamt-Innovationsstärke des Jahres 2021-2022 (in Prozent)

Quelle: CAM

Die chinesischen Automobilhersteller erreichen aktuell eine Innovationsstärke von 547 Indexpunkten (IP) und überflügeln erstmals die deutschen OEMs, die einen Indexwert von 398 IP erreichen. Im Vorjahr lag Deutschland mit 344 IP noch knapp vor China mit 328 IP. Die US-amerikanischen Hersteller rund um Tesla, GM und Ford kommen im Jahr 2022 auf 250 IP vor den japanischen Herstellern mit 119 IP (vgl. Abbildung 2).

Insgesamt konnten die chinesischen Automobilhersteller sowohl die Zahl als auch die Qualität ihrer Innovationen kontinuierlich steigern. Im Vergleich zum Vorjahr erhöhten die chinesischen OEM die Zahl der Innovationen auf den Rekordwert von 265 Neuerungen (2021: 165), während die deutschen Konzerne Volkswagen Group, Mercedes und BMW nur noch auf 216 Innovationen kommen (2021: 181). Die höchste Innovationsstärke unter den chinesischen Herstellern zeigte die Geely-Gruppe (u.a. Volvo, Zeekr, Polestar) mit 131 IP auf Rang 3, SAIC (u.a. MG, Maxus, R Auto) auf Rang 4 (98 IP) und BYD auf Rang 8 (75 IP). In den Top-15 der innovationsstärksten Automobilhersteller befinden sich mittlerweile bereits sechs chinesische Unternehmen.

Im Einzelvergleich der Innovationsstärke sind die deutschen Automobilkonzerne VW Group (Rang 1) und Mercedes (Rang 2) mit 160 bzw. 145 IP noch an der Spitze, hinzu kommt BMW mit 90 IP auf Rang 7. Insgesamt besitzen die deutschen Automobilhersteller eine hohe Innovationsbreite in den Technologiefeldern und Fahrzeugsegmenten und bringen die meisten Weltneuheiten hervor. Im letzten Jahr stammen 92 von 237 Weltneuheiten von deutschen Herstellern. Allerdings holen die chinesischen Hersteller auch bei der Originalität auf, die bereits auf 61 Weltneuheiten generieren.

Abbildung 2: Innovationsstärke der Automobilhersteller nach Ländern an der Gesamt-Innovationsstärke des Jahres 2016-2022 (in %)

Besonders stark sind die chinesischen Automobilherstellern in den Zukunftsfeldern der Elektromobilität sowie bei der Vernetzung. So erreichen chinesische OEM im Bereich der Elektromobilität mit ihren Modellen hohe Reichweiten und Ladeleistungen (z.B. Zeekr 001/009 von Geely; Denza D9 von BYD) oder bringen, wie SAIC mit dem MG Mulan/MG 4, neue Cell-to-Pack Lösungen auf den Markt, wodurch sich die Energieeffizienz und die Kosten der Elektrofahrzeuge verbessern. Bereits im Jahr 2019 landete BYD im Ranking der innovationsstärksten Elektroautohersteller nach Tesla auf Rang 2. Im Bereich der Interfaces sowie der vernetzten Dienste werden über Augmented Reality Lösungen im Head-Up-Display Warnungen vor Radfahrern oder Points-of-Interest wie Ladestationen sowie Einkaufsmöglichkeiten eingeblendet (z.B. R Auto von SAIC). Gleichzeitig sind die chinesischen Modelle hoch vernetzt (5G, OTA-Updatefähigkeit) und weisen seit Jahren ein Vielzahl von im Fahrzeug abrufbaren Services auf, von Karaoke-Funktionen über Videostreaming und Gaming-Applikationen. Neuerungen bei Fahrerassistenzsystemen von chinesischen Modellen erhöhen den Komfort und die Sicherheit beim Fahren und Parken. Viele Innovationen werden durch die Unterstützung von innovationsstarken chinesischen Zulieferern wie CATL oder Huawei erreicht oder auch in Kooperation von westlichen Zulieferunternehmen entwickelt.

Hierzu Studienleiter Stefan Bratzel: „Die chinesischen Automobilhersteller sind mittlerweile auch in punkto Innovation und Qualität mindestens auf Augenhöhe mit den Wettbewerbern aus Deutschland und den USA. Die kontinuierliche Verbesserung der Innovationskraft der chinesischen Autohersteller in den Zukunftsfeldern verändert zunehmend die Wettbewerbslandschaft im größten Automobilmarkt China und zunehmend auch in Europa. Für die deutschen Automobilkonzerne birgt diese Entwicklung ein hohes Verwundbarkeitsrisiko. Um wettbewerbsfähig zu bleiben, müssen die deutschen Automobilhersteller mindestens so viel besser und innovativer sein wie sie teurer sind. Teilweise sind die deutschen Modelle jedoch nur noch teurer als die der Wettbewerber. Es ist ein Warnzeichen, wenn deutsche Automobilhersteller auf Entwicklungen von chinesischen Unternehmen aufbauen müssen, um wettbewerbsfähige Modelle anzubieten. Die Innovationsstärke der chinesischen Automobilhersteller markiert – neben Tesla – eine Zeitenwende in der globalen Automobilindustrie. Um nicht zu einer „verlängerten Werkbank“ der globalen Automobilindustrie zu werden, muss Deutschland seine Innovationskraft in den Kernfeldern der Elektromobilität, Vernetzung und des autonomen Fahrens erhöhen.“

AutomotiveINNOVATIONS Report 2023

Seit 2005 erhebt das CAM unter der Leitung von Prof. Dr. Stefan Bratzel die Produktinnovationen von globalen Automobilkonzernen und bewertet diese nach quantitativen und qualitativen Kriterien. Für das Jahr 2022/23 hat das CAM die Innovationen von 29 globalen Automobilherstellern und Newcomern mit rund 90 Automobilmarken analysiert. Dabei wurden insgesamt 788 einzelne OEM-Innovationen in den vier Award-Kategorien Elektrifizierter Antrieb, Sicherheitssysteme, Interface & Connectivity sowie Connected Services bewertet. Unter diesen befinden sich 237 Weltneuheiten. In die Evaluation flossen Kriterien wie Reifegrad, Originalität, Kundennutzen und Innovationsgrad ein.

Germany is likely to „significantly miss“ the federal government’s target of 15 million electric vehicles by 2030 unless it moves quickly to stimulate sales, according to the director of the Center of Automotive Management (CAM).

Zugelassene Elektrofahrzeuge in Deutschland steigen innerhalb eines Jahres um 55% auf 1,17 Mio. Pkw. Der Pkw-Gesamtbestand in Deutschland steigt erstmals auf über 49 Mio. Fahrzeuge.

VW und Tesla haben die zulassungsstärksten Elektrofahrzeuge im deutschen Pkw-Bestand.

Das Ziel der Bundesregierung von 15 Mio. Elektrofahrzeugen im Jahr 2030 wird nach derzeitigem Stand um 50% verfehlt.

Der Pkw-Bestand von reinen Elektrofahrzeugen (BEV) in Deutschland ist innerhalb eines Jahres um 54,7% gestiegen. Auf Basis aktueller amtlicher Zahlen sind zum 1. Juli 2023 auf deutschen Straßen 1.170.632 Elektrofahrzeuge (BEV) zugelassen. Der Gesamtbestand von Pkw aller Antriebsarten ist im gleichen Zeitraum um 0,7% auf jetzt erstmals über 49 Mio. gestiegen (49.038.145 Pkw). Damit steigt der Anteil von Elektro-Pkw (BEV) im Gesamtbestand von 1,6% auf 2,4%.

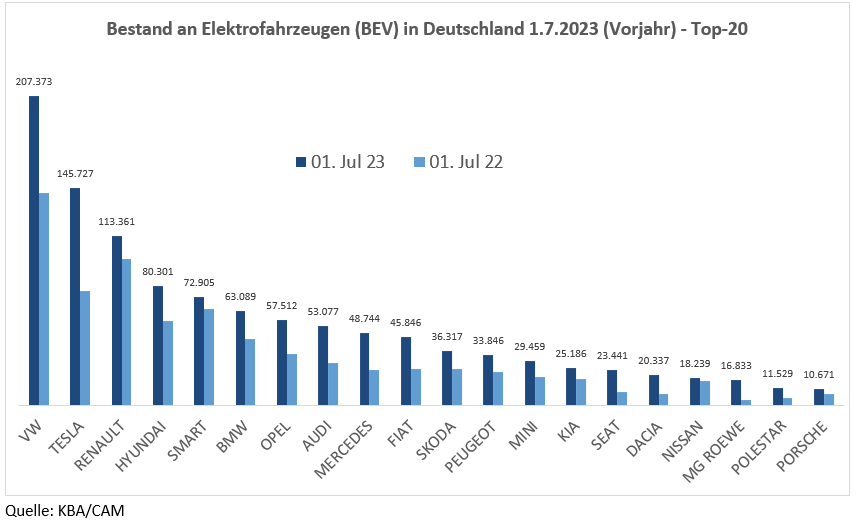

Abbildung 1: Bestand von Elektrofahrzeugen (BEV) in Deutschland

Quelle: KBA/CAM

Die Top-10 des Elektrobestands (BEV) führt die Marke VW mit über 207.000 Pkw an vor Tesla mit rund 146.000 und Renault mit 113.000 Fahrzeugen. Während der BEV-Bestand innerhalb eines Jahres bei VW nur um 45,5% zulegt, steigt der Bestand bei Tesla um 90% und bei Renault lediglich um 15,5%. Mit deutlichem Abstand komplettieren die Marken Hyundai, Smart, BMW, Opel, Audi sowie Mercedes und Fiat die Top-10, die derzeit auf einen BEV-Bestand in Deutschland zwischen rund 80.000 und 46.000 Pkw kommen. Am stärksten legt dabei Mercedes mit einem Bestandsplus von 108,8% zu (vgl. Abb. 1).

Als stärkste chinesische Marke springt MG mit fast 17.000 BEV-Zulassungen (+404%) auf Rang 18 vor Polestar (+133%) auf Rang 19. Volvo, wie Polestar im Besitz der chinesischen Geely-Gruppe, kann auf Rang 22 seine BEV-Zulassungen auf rund 9.500 Pkw ebenfalls fast vervierfachen. Bei den weiteren chinesischen Marken BYD (1.448), Nio (844) und Great Wall Motor (640) ist der BEV-Bestand in Deutschland noch sehr gering.

Zulassungsstärkstes BEV-Modell in Deutschland ist trotz geringer Zuwächse immer noch der Renault Zoe mit rund 84.000 Pkw gefolgt vom Tesla Model 3 (76.000) und dem VW ID.3 mit 69.000 Fahrzeugen. Ein starkes Wachstum erzielt das Tesla Model Y mit fast 58.000 Pkw-Zulassungen auf Rang 4 sowie die VW Modelle ID.4/ID.5 mit einem derzeitigen Bestand von 53.000. Auf einen vergleichsweise hohen Bestand kommen ferner die Modelle VW Up, Smart Fortwo auf Rang 5 und 6 (vgl. Abbildung 2).

Abbildung 2: BEV-Bestand nach Modellen in Deutschland (TOP 10) 1. Juli 2023/2022

Rang

1. Juli 2023

Rang

1. Juli 2022

1

RENAULT ZOE

84.227

1

RENAULT ZOE

83.813

2

TESLA MODEL 3

75.673

2

TESLA MODEL 3

55.416

3

VW ID.3

69.079

3

VW UP

48.941

4

TESLA MODEL Y

57.726

4

SMART FORTWO

47.056

5

VW UP

56.000

5

VW ID.3

44.479

6

SMART FORTWO

54.451

6

HYUNDAI KONA

37.596

7

VW ID.4, ID.5

53.479

7

BMW I3

36.137

8

HYUNDAI KONA

47.523

8

VW GOLF

27.369

9

FIAT 500

45.515

9

FIAT 500

24.078

10

BMW I3

36.163

10

OPEL CORSA

22.796

Quelle: KBA/CAM

SUVs machen einen immer höheren Anteil im Elektrobestand in Deutschland aus. Am 1.7.2023 sind bereits 35,2% der Elektrofahrzeuge entweder SUV oder Geländewagen, ein Jahr zuvor entfielen nur 25,8% auf dieses Fahrzeugsegment. Der BEV-Bestand der Kompaktklasse liegt bei 13,6%, während 19,1 bzw. 18,1 auf Kleinwagen bzw. Minis entfallen. Die Mittelklasse kommt auf 8,5% und die Obere Mittelkasse auf 0,5% und die Oberklasse auf 2,4% bei den Elektrofahrzeugen (Rest 2,6%)

Trotz des Wachstums Elektrofahrzeugbestandes ist das Ziel der Bundesregierung von 15 Mio. reinen Elektrofahrzeugen im Jahr 2030 in Deutschland mit dem derzeitigen Markthochlauf nicht erreichbar. Für einen schnellen Elektromarkthochlauf wären nach aktuellen Szenarien des Center of Automotive Management (CAM) bereits ein Anstieg der Pkw-Neuzulassungen auf 750.000 BEV im Gesamtjahr 2023 bzw. auf 1,3 Mio. bis 2025 notwendig. Realistisch ist derzeit jedoch lediglich ein Wachstum der BEV-Neuzulassungen auf 450.000 Pkw im Gesamtjahr 2023 bzw. 650.000 Pkw für das Jahr 2025. Danach bewegt sich der Elektromarkthochlauf in Deutschland derzeit auf einem eher langsamen Szenariopfad, bei dem im Jahr 2030 lediglich zwischen 7 bis 8 Mio. reine Elektrofahrzeuge im Pkw-Bestand gerechnet werden. Sollte sich an den Rahmenbedingungen nichts ändern werden im Jahr 20230 damit nur rund halb so viele Elektrofahrzeuge im Zulassungsbestand sein als ursprünglich geplant.

Hierzu Studienleiter Stefan Bratzel: „Es zeigt sich, dass Deutschland mit den derzeitigen Programmen und Förderkulissen das Ziel der Bundesregierung von 15 Mio. Elektrofahrzeugen bei weitem verfehlen wird. Es ist ein Realitätscheck notwendig, der vor dem Hintergrund des Status quo die politischen Ziele des Markthochlaufs mit den dafür erforderlichen Maßnahmenprogrammen in Einklang bringt. Selbst für das klimapolitisch wichtige Ziel von mehr als 10 Mio. Elektrofahrzeugen im Jahr 20230 in Deutschland sind herkulesische Anstrengungen notwendig. Dafür braucht es statt der Kakophonie eine konzertierte Aktion der relevanten Akteure wie Automobilherstellern, Ladeinfrastruktur- und Energiedienstleistern sowie der Politik.“

Über den Electromobility Report:

Der CAM Electromobility Report 2023 analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).