Tesla ist mit deutlichen Abstand Marktführer bei den Elektro-Neuzulassungen in Deutschland in den ersten 2 Monaten des Jahres 2023.

In China steigen die Neuzulassungen von Elektrofahrzeugen (BEV) zwischen Januar und Februar 2023 auf 663.000, während der Gesamtmarkt sinkt.

Marktführer unter den Elektrofahrzeugen (BEV) in Deutschland ist im bisherigen Jahresverlauf Tesla mit 11.952 Neuzulassungen gefolgt von der Marke VW mit rund 6.972 Pkw. Die Marken Audi und Mercedes kommen mit 4.767 bzw. 4.029 Pkw auf Rang 3 und 4 vor Hyundai (2.993) und BMW (1.961). In die Top-10 der BEV-Neuzulassungen gelangen noch Smart, Skoda und Mini. Auf Position 11 rangiert bereits der chinesische Hersteller MG mit rund 1.300 BEV-Absätzen vor Volvo, Peugeot, Seat und Opel.

Neben den reinen Elektro-Marken Tesla, Smart und Polestar erreichen einige Hersteller deutlich überdurchschnittliche BEV-Anteile an den Neuzulassungen. Auf hohe BEV-Anteile kommen die Marken MG mit 74%, Mini mit 30%, Volvo mit 25% und Hyundai mit 23%, während Fiat, Peugeot sowie Porsche und Audi nur noch leicht über dem Durchschnitt von 13,1 % liegen. Unterdurchschnittlich zum Markt bewegen sich zu Beginn des Jahres 2023 dagegen die BEV-Anteile von VW (9,1%), Mercedes (9,3%) und BMW (7,5%). Bei Herstellern wie Toyota (4,9%), Kia (5,4%) oder Ford (1,4%) spielen reine Elektrofahrzeuge beim Fahrzeugverkauf in Deutschland noch fast keine Rolle.

Insgesamt können nur wenige Automobilhersteller im Vergleich zum Gesamtjahr 2022 ihren BEV-Anteil in den ersten zwei Monaten des laufenden Jahres steigern. Hierzu zählen etwa MG und Volvo oder BEV-Nachzügler wie Toyota oder Mazda. Unter den zehn absatzstärksten Marken können – von den reinen Elektromarken Tesla und Smart abgesehen – nur Audi und Mini ihren BEV-Anteil an den Neuzulassungen leicht erhöhen. Dagegen bleibt der BEV-Anteil bei Herstellern wie VW, BMW, Opel oder Fiat deutlich unter den Vorjahreswerten.

In Deutschland wurden im Januar und Februar 2023 insgesamt 50.611 Elektro-Pkw (BEV) zugelassen. Damit wurde im Vergleich zum Vorjahreszeitraum (49.198) trotz der Verminderung der Förderung ein leichtes Wachstum erzielt. Auch der BEV-Anteil an den Neuzulassungen steigt leicht auf 13,1 Prozent (YTD 2022, 12,8%).

Im wichtigsten globalen Automobilmarkt China steigen zwischen Januar und Februar 2023 die Neuzulassungen von Elektrofahrzeugen (BEV) auf insgesamt 663.000. Zusammen mit den Plug-in Hybriden (PHEV) wurden laut CAAM insgesamt 933.000 Fahrzeuge verkauft (+20,8%). Der Marktanteil von Elektrofahrzeugen (vor allem: BEV/PHEV) steigt auf 25,7 %. Im gleichen Zeitraum sinken die Gesamtzulassungen im wichtigsten Automobilmarkt um 15,2%.

Studienleiter Stefan Bratzel: „Tesla setzt als Elektro-Marktführer die Wettbewerber in Deutschland und in anderen wichtigen Automobilmärkten durch die Preissenkungen unter enormen Druck. Es ist zu erwarten, dass die Wettbewerber auf breiter Front nachziehen müssen und die Anschaffungspreise bei Elektrofahrzeugen sinken. Die deutschen Automobilhersteller müssen in wichtigen Märkten wie Deutschland und China dagegenhalten, um nicht weiter Marktanteile im Zukunftsfeld der Elektromobilität zu verlieren.“

Legale Tricks verschlingen Steuergelder in dreistelliger Millionenhöhe

Mehr als 16 Prozent der im Jahr 2022 in Deutschland neu zugelassenen Elektrofahrzeuge (BEV) finden sich nicht im Fahrzeugbestand wieder. Damit nimmt der Schwund an E-Autos im Vergleich zum Vorjahr noch einmal um weitere 3 % zu. Diese Entwicklung bekräftigt den Verdacht, dass ein erheblicher Anteil der neu zugelassenen Elektro-Pkw bereits nach der vorgeschriebenen Mindesthaltedauer von sechs Monaten als junge Gebrauchte gewinnbringend ins Ausland exportiert wurden. Allein im Jahr 2022 könnte dieses lukrative Geschäft in etwa 380 Millionen Euro an Steuergeldern gekostet haben. Deutschland subventioniert damit den Markthochlauf der Elektromobilität im Ausland in besonderem Maße. Das sind die zentralen Ergebnisse einer Untersuchung des Center of Automotive Management (CAM) in Bergisch Gladbach.

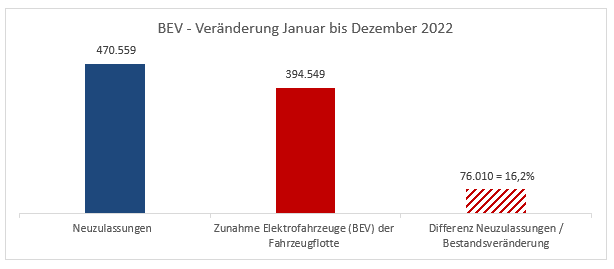

Zwischen Januar und Dezember 2022 wurden in Deutschland etwas mehr als 470.000 vollelektrische Autos (BEV) neu zugelassen. Gleichzeitig stieg der Fahrzeugbestand nur um knapp 400.000 Einheiten auf 1.013.009 BEVs an. Damit ergibt sich eine erhebliche Differenz von rund 76.000 E-Autos bzw. 16,2% der Neuzulassungen, die nicht in den deutschen Fahrzeugbestand übergehen (vgl. Abbildung 1). Zum Vergleich: Zwischen Januar und Dezember 2021 wurden rund 356.000 BEVs neu zugelassen, während der Bestand um etwa 309.000 Autos anstieg. Die Differenz betrug zum damaligen Zeitpunkt knapp 47.000 E-Autos bzw. 13,1 % der Neuzulassungen. Es ist davon auszugehen, dass der Großteil dieser Fahrzeuge nach Einzug der Förderprämie von bis zu 9.000 Euro und einer Haltedauer von sechs Monaten ins Ausland weiterverkauft wurde.

Abbildung 1: Neuzulassungen von Elektrofahrzeugen (BEV) und Pkw-Bestandsveränderung in Deutschland

Quelle: Kraftfahrtbundesamt (KBA), CAM

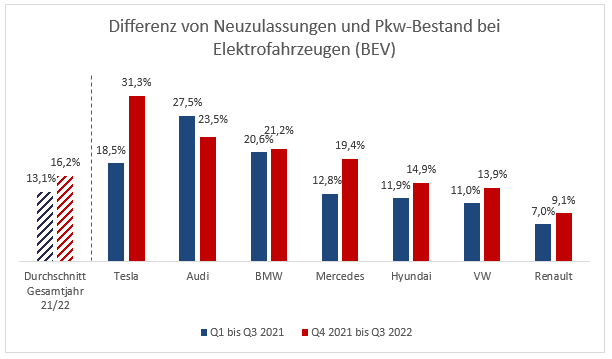

Stichproben ausgewählter Automobilmarken offenbaren mitunter noch gravierendere Unterschiede zwischen den Neuzulassungen und den Zuwächsen im Fahrzeugbestand (vgl. Abbildung 2). Beim US-Hersteller Tesla fehlt nahezu jede dritte Neuzulassung in der Elektroflotte. Wurden zwischen Oktober 2021 und September 2022 etwa 52.000 Tesla-Modelle beim KBA angemeldet, so erhöhte sich der Bestand im gleichen Zeitraum um lediglich rund 36.000 Fahrzeuge. In den ersten neun Monaten des Jahres 2021 lag die Quote noch bei rund 18,5 %. Aber auch deutsche Premiummarken weisen stark überdurchschnittliche Differenzen auf: Bei BMW (21,2 %), Audi (23,5 %) und Mercedes-Benz (19,4 %) fehlt rund jedes fünfte BEV im deutschen Fahrzeugbestand.

Günstigere Elektrofahrzeuge sind weniger betroffen. Die Differenz von Neuzulassungen und Fahrzeugbestand liegt bei Renault (Zoe) nur bei 9,1 %. Auch die weiteren ausgewählten Volumenhersteller VW (13,9 %) und Hyundai (14,9 %) liegen unter dem Durchschnitt. Allerdings scheidet auch hier eine hohe Zahl von Elektrofahrzeugen im Jahr 2022 aus dem deutschen Fahrzeugbestand aus: Bei VW gehen etwa 7.000 E-Autos verloren, bei Hyundai sind es 4.300 und bei Renault 2.800.

Abbildung 2: Anteil des Pkw-Flottenverlustes bei Elektrofahrzeugen (BEV) in Deutschland bei ausgewählten Automobilherstellern (Q1-Q3 2021 vs. Q4 2021-Q3 2022)

Quelle: Kraftfahrtbundesamt (KBA), CAM

Diese Praktik dürfte seit 2023 deutlich unattraktiver sein. Durch die Reduzierung der Förderprämie von bis zu 9.000 Euro auf nunmehr maximal 6.750 Euro (beides inkl. Herstelleranteil) sowie die Verlängerung der Mindesthaltedauer von sechs auf zwölf Monate sinken die Margen der auf den Export spezialisierten Händlerbetriebe. Für das Gesamtjahr 2022 geht das CAM nach konservativen Schätzungen davon aus, dass für die 76.000 im Bestand fehlenden BEVs in etwa 380 Millionen Euro an staatlichen Fördergeldern aufgewendet wurden. Im Vorjahreszeitraum könnte die Summe circa 230 Millionen Euro betragen haben. Damit finanziert die Bundesrepublik den Markthochlauf der Elektromobilität in anderen Ländern in beträchtlichem Maße quer.

Studienleiter Stefan Bratzel: „Bei der Auslobung von Förderprämien und Steuervorteilen der Elektromobilität entstehen häufig unerwünschte Nebeneffekte bzw. nicht unerhebliche Marktverzerrungen. Das ist nicht immer vollständig zu verhindern. Aber wenn sich der legale Missbrauch jährlich auf höhere 3-stellige Millionenbeträge summiert, muss der Gesetzgeber schnell nachjustieren. Die politische Reaktionsgeschwindigkeit war in diesem Falle recht langsam. Mit der Verminderung der Elektroprämie und der Erhöhung der Mindesthaltedauer auf ein Jahr zu Beginn des Jahres dürfte die Attraktivität des prämienbegünstigten Exports von batterieelektrischen Fahrzeugen jetzt jedoch deutlich sinken.“

Über die Studie:

Der CAM Electromobility Report 2023 analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

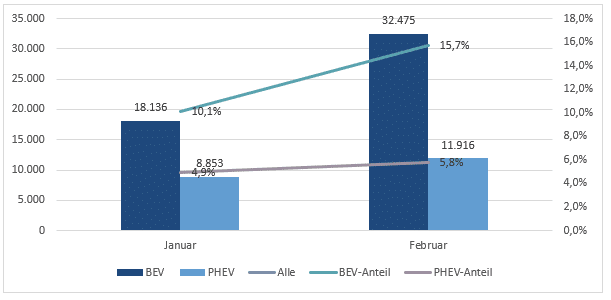

Zahl der Neuzulassungen von reinen Elektroautos (BEV) in den ersten zwei Monaten 2023 mit leichtem Wachstum zum Vorjahr. Plug-in Hybride weisen einen deutlichen Rückgang auf.

In Deutschland wurden im Januar und Februar 2023 insgesamt 50.611 Elektro-Pkw (BEV) zugelassen. Damit wurde im Vergleich zum Vorjahreszeitraum (49.198) trotz der Verminderung der Förderung ein leichtes Wachstum erzielt. Auch der BEV-Anteil an den Neuzulassungen steigt leicht auf 13,1 Prozent (YTD 2022, 12,8%). Demgegenüber halbieren sich die Neuzulassungen für PHEV-Pkw 20.769 Einheiten (vgl. Abb. 1).

Hierzu Studienleiter Stefan Bratzel: „Die Nachfrage nach reinen Elektrofahrzeugen bleibt trotz der Reduzierung der Förderung hoch. Damit scheinen sich die Unkenrufe eines starken Einbruchs beim Hochlauf der batterieelektrischen Mobilität durch die Veränderung der Förderkulissen nicht zu bestätigen. Erwartungsgemäß brechen die Plug-in Hybride durch den Wegfall der Förderung stark ein. Die Preisreduzierungen des globalen Marktführers Tesla werden auch die Wettbewerber in Deutschland zum Handeln zwingen. Niedrigere Preise können die Reduzierung der Förderung überkompensieren und die Nachfrage nach Elektrofahrzeugen im Jahresverlauf weiter ankurbeln.“

Abbildung 1: Neuzulassungen von reinen Elektrofahrzeugen (BEV) und Plug-in Hybriden (PHEV) in Deutschland 2023 (Jan-Feb)

Quelle: KBA/CAM

Über den Electromobility Report:

Der CAM Electromobility Report 2023 analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

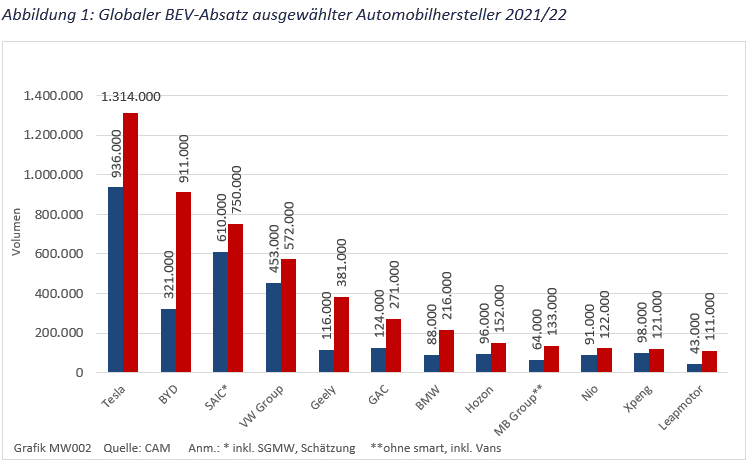

🔋CAM Electromobility Report – Update Im Gesamtjahr 2022 wurden rund 7 Mio. vollelektrische Fahrzeuge (BEV) verkauft (+ 63%). 💡Größter BEV-Markt bleibt mit Abstand China mit 5,03 Mio. Pkw 💡Für 2023 wird ein Absatz von rund 10 Mio. Einheiten erwartet. 💡Tesla (+ 40%) behauptet sich mit 1,3 Mio. Einheiten auf Platz 1, gefolgt von Fast-Follower BYD mit 911 Tsd. (+ 184%) und SAIC mit 750 Tsd. (+ 23%). 💡Deutsche Automobilhersteller verkauften zusammen nur rund 921 Tsd. BEVs. Volkswagen verkauft auf 572.000 BEV (+26%).teller im internationalen Wettbewerbsumfeld

Der Absatz vollelektrischer Automobile (BEV) erlebt im Gesamtjahr 2022 trotz Lieferengpässen und Inflation abermals ein Rekordniveau. Nach Schätzungen des Center of Automotive Management (CAM) in Bergisch Gladbach wurden rund 7 Mio. BEVs abgesetzt, was im Vergleich zum Vorjahr einer Steigerungsrate von + 63 % entspricht. Die Antriebswende wird sich im laufenden Jahr 2023 weiter fortsetzen und voraussichtlich einen Wert von 10 Mio. BEVs erreichen. Die Lage der deutschen Automobilhersteller ist dabei höchst angespannt. Volkswagen, BMW und Mercedes-Benz steigern zwar allesamt ihr Elektro-Auslieferungen, können jedoch bei weitem nicht mit dem Tempo der Spitzengruppe um Tesla und BYD mithalten. Gerade in China drückt der Markterfolg einheimischer Akteure zusätzlich auf die Absatzbilanz der deutschen OEMs. Das sind die zentralen Erkenntnisse der Studie „Globale Absatztrends der Elektromobilität“ im Rahmen des „Electromobility Report 2022“.

Das Center of Automotive Management (CAM) hat im Auftrag von BNP Paribas Cardif in Deutschland im Rahmen seiner Studie „Die Zukunft der Mobilität – Die Zukunftstrends in den Bereichen Elektromobilität, Connected Car und Mobilitätsdienstleistungen“ vom November 2022 zentrale Aspekte des aktuellen Umbruchs der Mobilitätsbranche untersucht. Analysiert werden die Innovationsentwicklungen bei Elektromobilität, Connected Car und Mobilitätsdienstleistungen sowie ein Szenario 2030 für diese Bereiche gezeichnet. Dabei überraschen Wachstums-Dimensionen in einzelnen Bereichen sowie unerwartete Präferenzen bei den jüngeren Befragten. Die Studie knüpft an die Studie „Finanzierung und Absicherung neuer Mobilitätskonzepte“ aus 2018 an.

In Sachen Innovationspotenzial und – aktivität der analysierten 28 globalen Automobilhersteller (darunter Volkswagen AG, BMW Group, Mercedes Benz Group, Toyota, Tesla, Honda, Stellantis, Ford) spielt die Musik im Bereich Connected Car. Konkret generierten die 28 globalen Autohersteller im Zeitraum von 2016-2021 fast 3.000 Innovationen in den drei Subbereichen „User Interface“ (+ 67 Prozent), „Autonomes Fahren“ (+ 6 Prozent) und „Connectivity“ (+ 18 Prozent). Diese quantitativen Innovationstrends der Automobilhersteller spiegeln die umbruchartigen Verschiebungen in den Zukunftsfeldern wider.

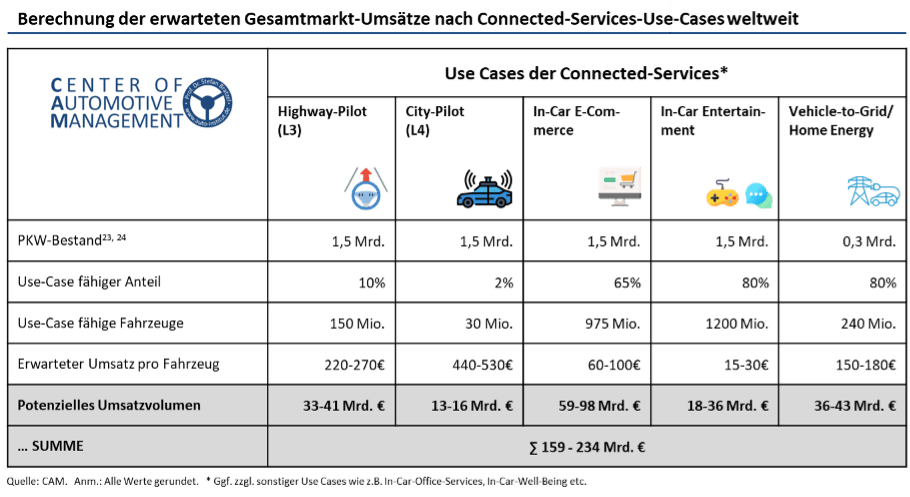

Connected Services bieten für Automobilhersteller in Zukunft erhebliche Umsatzpotenziale. Für das Jahr 2030 hat das CAM für einzelne Use-Case-Pakete eine Bewertung des Umsatzpotenzials durchgeführt. Darunter sind vernetzte On-Demand-Services wie Highway-Pilot, In-Car-Commerce/Entertainment oder Vehicle-2-Grid/Home Energy. Es ergibt sich ein wiederkehrendes Umsatzvolumenvon ca. 900 bis 1.000 Euro pro Pkw und Jahr. Das globale Connected Services Marktvolumen wird auf Basis des PKW-Bestands und dem daraus abgeleiteten Anteil der Use-Case-fähigen Fahrzeuge insgesamt auf über 200 Milliarden Euro geschätzt.

Über BNP Paribas Cardif in Deutschland: BNP Paribas Cardif in Deutschland ist Auftraggeber der Studie „Die Zukunft der Mobilität“, November 2022. In Deutschland ist das Versicherungsunternehmen BNP Paribas Cardif seit dem Jahr 1996 aktiv und hat seinen Sitz in Stuttgart. Das Unternehmen ist Anbieter von Produkten wie Restkredit- und Reparaturkostenversicherungen, Baufinanzierungsabsicherungen, Einkommensschutz sowie Rundum-Absicherung von Mobilität. Als B2B2C-Versicherer entwickelt BNP Paribas Cardif Versicherungslösungen für die Automobilindustrie, Kreditinstitute und den Handel. Dabei werden für jeden Partner individuelle Deckungskonzepte erarbeitet, die sich am spezifischen Bedarf des jeweiligen Partners und seiner Kund:innen orientieren.