Der AutomotiveINNOVATIONS Report 2021 ist ab sofort vorbestellbar!

Der AutomotiveINNOVATIONS Report 2021 identifiziert auf Basis von knapp 650 kategorisierten und einzeln bewerteten, fahrzeugtechnischen Neuerungen des Jahres 2020/21 die Zukunftstrends von 30 Automobilkonzernen und innovativen Startups mit ca. 80 Marken u.a. aus Europa, Japan, den USA und China.

Die Studie gliedert sich in zwei wesentliche Teile:

1) Ausführliche Erläuterungen basierend auf Charts zu den Technologie-Trends aus den Bereichen Alternative Antriebe und Elektromobilität, Autonomes Fahren und Sicherheit, Interface und Vernetzung.

2) Innovationsprofile der wichtigsten Hersteller und Zulieferer sowie Ranglisten der innovationsstärksten Autokonzerne, Marken und Modellen.

Hohe Absatzdynamik der Elektromobilität in Europa und in Deutschland im Jahr 2020 und 2021

Für das Jahr 2030 kann der Neuzulassungsanteil von Elektrofahrzeugen (EVs) in Europa unter günstigen Rahmenbedingungen im „Schnellen Szenario“ auf bis zu 90 Prozent steigen. Im Moderaten Szenario“ wird von einem EV-Anteil von 75 Prozent und im „Langsamen Szenario“ wird von einem EV-Anteil von 50 Prozent ausgegangen.

Zentrale Treiber sind die Regulations- und Förderkulissen (insbes. die Klimaschutzziele), die Batteriepreisentwicklung und vor allem die Dichte und Qualität der Ladeinfrastruktur.

Die globale Marktdynamik der Elektromobilität hat sich im Jahr 2020 vor dem Hintergrund veränderter Regulationskulissen und verschärfter Klimaschutzziele erheblich beschleunigt. Die E-Mobilität steigt dabei entgegen dem Corona-bedingten rückläufigen Gesamtmarkttrend. Im Jahr 2020 wurden in Europa (EU+EFTA+UK) insgesamt 11,9 Mio. Pkw neu zugelassen. Das entspricht einem Rückgang von rund 24 Prozent im Vergleich zum Jahr 2019. Im Gegensatz dazu ist der Elektrofahrzeugabsatz (BEV/PHEV) auf dem europäischen Markt um knapp 144 Prozent auf ein Niveau von etwa 1,3 Mio. Fahrzeugen gestiegen. Die EVs (BEV+PHEV) haben im Jahr 2020 einen Neuzulassungsanteil von knapp 11 Prozent. Rund 6 Prozent entfallen auf die BEVs und etwa 5 Prozent auf die PHEVs. Im ersten Halbjahr 2021 beschleunigte sich dieser Trend mit einem EV-Neuzulassungsanteil von rund 17 Prozent weiter. In Deutschland liegt der Marktanteil von E-Fahrzeugen nach sechs Monaten des Jahres 2021 nunmehr bei 22,5 Prozent.

Für das Jahr 2030 ist vor dem Hintergrund verschärfter Klimaschutzregeln und bereits erlassener Zulassungsverbote für Verbrenner in einigen Ländern mit einer weiteren deutlichen Erhöhung des globalen EV-Marktanteils zu rechnen. Zur Abschätzung des EV-Marktes in Europa wurden drei Szenarien entwickelt, die sich im Hinblick auf die Geschwindigkeit des Markthochlaufs unterscheiden.

Im „Schnellen Szenario“, das einen sehr dynamischen EV-Markthochlauf modelliert, steigt der EV-Marktanteil in Europa im Jahr 2030 auf 90 Prozent. Rund 81 Prozent der gesamten europäischen Pkw-Neuzulassungen entfallen auf BEV, knapp 9 Prozent wären Plug-In-Hybride. Für den Gesamtmarkt in Europa wird für das Jahr 2030 – in allen Szenarien – von 15,5 Mio. der Neuzulassungen im Jahr 2030 ausgegangen. Durch den EV-Marktanteil von 90 Prozent resultiert somit ein absoluter Absatz von etwa 14 Mio. elektrischen Fahrzeugen (EVs), die sich aus 12,6 Mio. batterieelektrischen und 1,4 Mio. Plug-In-Hybriden zusammensetzen.

Diese Entwicklungen sind vor allem den ambitionierten regulatorischen Vorgaben (CO2-Flottengesetzgebung), stark sinkender Batteriepreise sowie der sehr gut ausgebauten Ladeinfrastruktur geschuldet. Daraus resultiert, dass sich das BEV-/PHEV-Verhältnis unter den EV in deutlich in Richtung der nachhaltigeren und kostengünstigeren batterieelektrischen Fahrzeuge entwickelt. Demzufolge liegt das BEV-/PHEV-Verhältnis unter den EVs in diesem Szenario bei 90:10 zugunsten der BEV.

Weitere Information zur Studie: https://auto-institut.de/e-mobility/

YouGov kooperiert mit dem Center of Automotive Management (CAM)

Köln, 08.07.2021. Die internationale Data & Analytics Group YouGov kooperiert ab sofort mit dem Center of Automotive Management (CAM) unter der Leitung von Prof. Dr. Stefan Bratzel.

Ziel der Zusammenarbeit ist die Verknüpfung von Forschungsansätzen sowie die Entwicklung gemeinsamer Produkte und Angebote für die Automobilbranche. Im Fokus sollen dabei Erforschung und Analyse automobiler Zukunftsthemen stehen.

Im Rahmen der Kooperation erhält das CAM Zugang zu YouGovs Connected-Data-Forschungslösungen, darunter der tagesaktuelle bevölkerungsrepräsentative Markenmonitor YouGov BrandIndex sowie das Zielgruppen-Analyse-Tool YouGov Profiles. Die Kombination der Forschungslösungen ermöglicht es, durch einheitlich und kontinuierlich erhobene Verbraucherdaten, die Wahrnehmung von Marken, die Einstellungen und das Verhalten granularer Zielgruppen sowie die Erwartungen an diese, hochdetailliert national und international zu vergleichen. Zusammen mit den AutomotiveINNOVATIONS und Mobility Services Datenbanken des CAM können durch die Kooperation erhebliche Mehrwerte für die sich fundamental wandelnde Automobilbranche generiert werden.

Im Oktober 2021 ist die Veröffentlichung einer ersten gemeinsamen Studie geplant.

Monika Reichl, General Manager DACH bei YouGov:

„Wir freuen uns sehr über die Zusammenarbeit mit Prof. Dr. Bratzel und dem Center of Automotive Management. Diese ist ein wichtiger strategischer Schritt für die Intensivierung und den Ausbau unserer Aktivitäten im Automobilsektor. Der Austausch mit dem CAM erweitert YouGovs Branchen-Knowhow und ermöglicht uns die Weiterentwicklung unseres Portfolios an sektorspezifischen Produkten und Forschungsdienstleistungen für unsere Kunden.“

Prof. Dr. Stefan Bratzel, Direktor des Center of Automotive Management:

„Der politische und gesellschaftliche Wandlungsdruck auf die Automobilbranche nimmt weiter zu. Gleichzeitig dynamisiert sich mit dem Eindringen neuer und branchenfremder Akteure die Marktsituation für etablierte Automobilbauer und Zulieferer. Zukunftsorientierte Informationen zur Wahrnehmung von Marken und den Erwartungen von Verbrauchern sind für die Branche essenziell, um sich erfolgreich auf Zielmärkten zu positionieren. Wir freuen uns sehr auf die Zusammenarbeit mit YouGov. Die Kooperation mit diesem international stark aufgestellten und innovativen Forschungspartner ermöglicht dem CAM Zugriff auf internationale Marken- und Verbraucherdaten, die einen großen Mehrwert für unsere Forschung, Analysen und Einschätzungen der Branche bieten.“ Pressekontakt: YouGov Deutschland GmbH Philipp Schneider Head of Marketing DACH Tel.: +49 (0) 221 420 61 – 444 E-Mail: presse@yougov.deÜber YouGov:

YouGov ist eine internationale Data and Analytics Group mit Hauptsitz in London. Unser datenbasiertes Angebot unterstützt und optimiert ein breites Spektrum an Marketingaktivitäten für unsere Kunden, zu denen Medieninhaber, Marken und Mediaagenturen gehören. Wir arbeiten mit einigen der bekanntesten Marken der Welt zusammen. YouGov ist Vorreiter in der Marktforschungsindustrie und hat als Erster die Methode „Multilevel Regression with Poststratification (MRP)“ für präzise Prognosen auf granularer Ebene eingesetzt. Laut Pew Research übertrifft die Genauigkeit unser Daten regelmäßig die von Wettbewerbern.

YouGov hat ein eigenes Panel mit mehr als 15 Millionen registrierten Mitgliedern in mehr als 55 Märkten und unterhält Niederlassungen im Vereinigten Königreich, Europa, Nord- und Südamerika, im Nahen Osten, Indien und im asiatisch-pazifischen Raum. Damit verfügt YouGov über eines der größten Marktforschungsnetzwerke der Welt.

YouGov Deutschland GmbH Richmodstr. 6 50667 Köln presse@yougov.de

YouGov

Best panel

Best data

Best toolsÜber das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen.

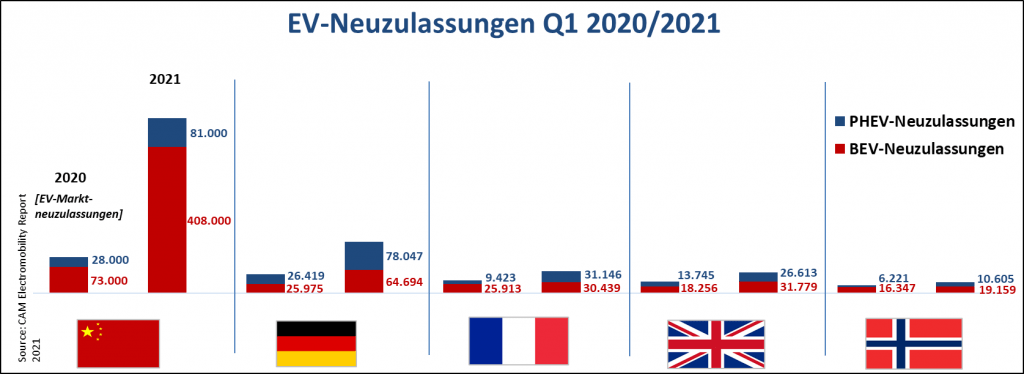

• E-Mobilität erhöht sich im ersten Quartal 2021 in den Kernregionen Europa und China stark. China ist derzeit der größte E-Fahrzeugmarkt. • Hohe Dynamik von Plug-In-Hybriden in Europa. Batterieelektrische Fahrzeuge dominieren beim Wachstum der E-Mobilität in China.

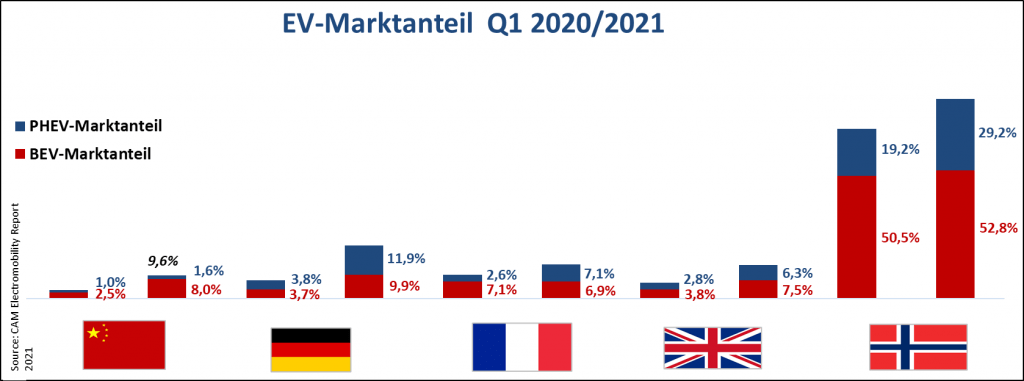

Die Neuzulassungen von Elektrofahrzeugen (BEV/PHEV) nehmen in den Kernregionen China und Europa im ersten Quartal 2021 stark zu. China ist dabei knapp vor Europa der größte Elektromarkt. Insgesamt wurden 489.000 E-Fahrzeuge in China neu zugelassen, darunter 408.000 BEV und 81.000 PHEV. Das entspricht fast einer Verfünffachung der E-Fahrzeugzulassungen im Vergleich zum Corona-geprägten Vorjahreszeittraum. Der Marktanteil steigt von 3,5 auf 9,6 Prozent.

In Europa (EU+EFTA+UK) wurden im ersten Quartal 452.901 Elektrofahrzeuge (BEV/PHEV) neu zugelassen, darunter 202.410 reine E-Fahrzeuge (BEV) und 250.491 Plug-in Hybride (PHEV). Während im Vergleich zum Vorjahreszeitraum der Zuwachs von BEV bei 54,6% liegt, steigerten sich die PHEV-Neuzulassungen um 153,5%.

In den wichtigsten europäischen Märkten der E-Mobilität spiegelt sich die deutlich ansteigende Dynamik wider. Deutschland bleibt auch in den ersten drei Monaten des Jahres 2021 im weltweiten Vergleich der zweitgrößte Einzelmarkt der Elektromobilität. Auf dem deutschen Markt verdreifacht sich der Absatz der Plug-In-Hybriden im Vergleich zum Vorjahreszeitraum auf rund 78.000 Fahrzeuge. Der Marktanteil der PHEVs liegt dabei bei 11,9%. Darüber hinaus wurden rund 64.694 batterieelektrische Fahrzeuge im ersten Quartal in Deutschland zugelassen, wodurch der BEV-Neuzulassungsanteil auf 9,9 Prozent steigt. Somit wird mehr als jedes fünfte Fahrzeug, das im ersten Quartal 2021 in Deutschland zugelassen wurde, elektrisch betrieben (21,7%).

Frankreich ist in Europa der zweitgrößte EV-Markt mit 61.585 Neuzulassungen. In den ersten drei Monaten 2021 wurden erstmals mehr Plug-In-Hybride als batterieelektrische Fahrzeuge zugelassen. Mit rund 230% Wachstum ist hier auch die stärkste Dynamik in den betrachteten Märkten zu erkennen. In absoluten Zahlen wurden 31.146 PHEV und 30.439 BEV im ersten Quartal in Frankreich neuzugelassen.

Abbildung 1: EV-Neuzulassungen in ausgewählten Ländern 2020/2021

Auch in UK und Norwegen sind auffällige Wachstumszahlen im Bereich der Plug-In-Hybride zu beobachten. In UK verdoppelt sich die Zahl der neuzugelassenen PHEVs von 13.745 in Q1 2020 auf 26.613 PHEVs in Q1 2021. Gesamthaft wurden rund 58.000 EVs (BEV+PHEV) in den ersten drei Monaten in UK zugelassen. In Norwegen dominieren weiterhin die BEVs, wobei der Marktanteil nur leicht auf 52,8% steigt. Die PHEV können ihren Marktanteil in Norwegen hingegen um rund 10 Prozentpunkte auf 29,2% steigern. Damit entfallen in Norwegen bereits 82% der Neuzulassungen auf EVs. Nur noch 18% machen Verbrenner und sonstige Antriebsarten aus.

Abbildung 2: EV-Marktanteil in ausgewählten Ländern 2020/2021

China bleibt im Jahr 2021 bei batterieelektrischen Fahrzeugen mit deutlichem Abstand vor Europa vorn. Dazu tragen gerade auch einheimische Hersteller mit entsprechenden Modellen bei. Der Wuling Hongguang Mini EV, der auf der Auto Shanghai jüngst auch in einer Cabrio-Version vorgestellt wurde und nach Europa kommen soll, wurde dabei doppelt so häufig zugelassen wie das Tesla Model 3. In den ersten drei Monaten des aktuellen Jahres wurden fast 100.000 Wuling Hongguang Mini EVs in China neuzugelassen. Auf Platz zwei und drei folgen das Tesla Model 3 mit mehr als 50.000 Neuzulas-sungen und der BYD Han EV mit mehr als 20.000 Neuzulassungen.

Hierzu Studienleiter Stefan Bratzel: „China und Europa sind derzeit die Treiber der Elektromobilität. Innerhalb Europas übernimmt Deutschland für die Elektromobilität dabei zunehmend eine Schrittmacherfunktion. Allerdings ist der stark steigende Anteil von Plug-in Hybriden bei E-Fahrzeugzulassungen in Deutschland und Europa nicht unkritisch, die vor allem auch durch die Förderkulissen begünstigt wurden. Da sie häufig nicht regelmäßig geladen werden, betragen die realen CO2-Emissionen jedoch nicht selten ein Vielfaches der Normwerte. Die Politik und Automobilhersteller sind gefordert hier Abhilfe zu schaffen. Für den Markthochlauf von reinen Elektrofahrzeugen bleibt die Dichte und Verlässlichkeit der Ladeinfrastruktur die größte Herausforderung.“

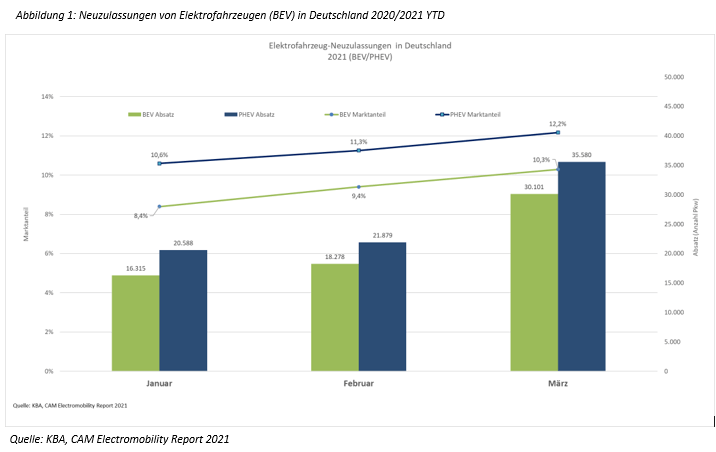

Im März 2021 wurden 65.681 Elektrofahrzeuge (BEV/PHEV) in Deutschland neu zugelassen, was einem Marktanteil vom 22,5 Prozent an den gesamten Neuzulassungen entspricht. Nur im Ausnahmemonat Dezember 2020 wurden jemals mehr E-Fahrzeuge verkauft. Im ersten Quartal 2021 steigen damit die Elektroneuzulassungen auf 142.741 Fahrzeuge, was einem Zuwachs von 173 Prozent im Vergleich zum Vorjahreszeitraum entspricht. Damit wachsen Elektrofahrzeuge weiter entgegen dem rückläufigen Gesamtmarkt. Über alle Antriebe hinweg sind im ersten Quartal 2021 die Neuzulassungen um 6,4 Prozent auf 656.452 Autos gesunken (vgl. Abb. 1).

Der Marktanteil von E-Fahrzeugen liegt nach drei Monaten des Jahres 2021 nunmehr bei 21,7 Prozent. Dabei sind Plug-in-Hybride mit 11,9 Prozent deutlich stärker nachgefragt als reine Elektrofahrzeuge (BEV), die entsprechend auf einen Anteil von 9,9 Prozent kommen. Die BEV-Neuzulassungen sind im Vergleich zum Vorjahreszeitraum auf 64.694 Fahrzeuge (2020-Q1-3: 25.975) angestiegen, während sich die PHEVs auf 78.047 Fahrzeuge (2020-Q1-3: 26.419) fast verdreifacht haben.

Hierzu Stefan Bratzel: „Deutschland ist im ersten Quartal 2021 nach China der zweitgrößte Einzelmarkt der Elektromobilität und kann damit zunehmend eine Schrittmacherfunktion für die neue Antriebs-form entwickeln. Kritisch ist, dass die hohen E-Autozulassungen zu 55 Prozent auf die Plugin-Hybriden beruhen, die nur bei bestimmten Fahrprofilen und bei regelmäßigem Laden ökologisch sinnvoll sind. In einer aktuellen Prognose geht das CAM in den nächsten Jahren von weiteren Zuwächsen der Elektromobilität aus. Bis zum Jahr 2025 werden die jährlichen Neuzulassungen von E-Fahrzeugen auf rund 900.000 steigen, was dann einem Anteil von 27 Prozent an den Neuverkäufe entspricht. Dabei wird davon ausgegangen, dass der weit überwiegende Anteil von rund 65 Prozent reine Elektrofahrzeuge sein werden. Eine große Herausforderung bleibt die Ladeinfrastruktur, die die Akzeptanz von E-Fahr-zeugen und den künftigen Markthochlauf bremsen könnte.“

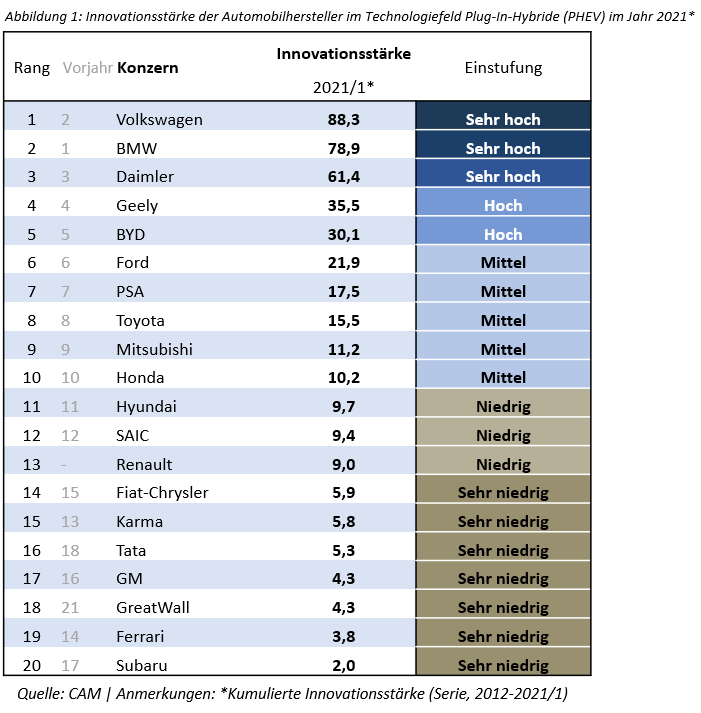

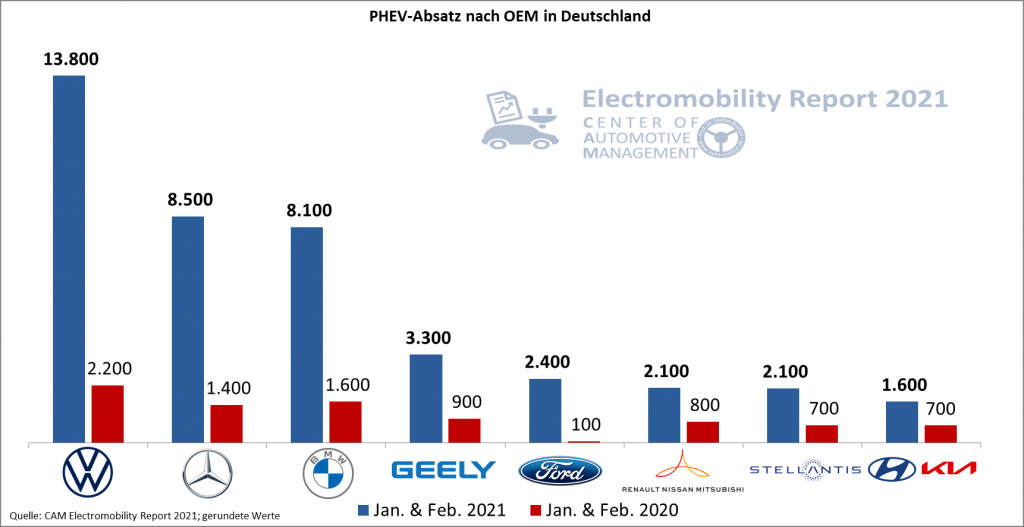

• Innovationsführer bei Plug-In-Hybriden (PHEV) bleiben die deutschen Automobilkonzerne. Der Volkswagen Konzern überholt BMW und erobert die Führung im Innovationsranking zurück. • Es zeigt sich eine hohe Korrelation zwischen der Innovations- und der Absatzstärke. Die deutschen Hersteller waren im Jahr 2020 die Marktführer bei PHEVs. Bei BMW und Daimler liegt der PHEV-Anteil an allen Elektrofahrzeugverkäufen im Jahr 2020 bei über 70 Prozent. • Auswertungen von aktuellen Absatzzahlen in Deutschland im Jahr 2021 zeigen, dass Volkswagen, Daimler und BMW mit einem Anteil von 71,5 Prozent an den PHEV-Neuzulassungen die unangefochtenen Marktführer bleiben.

Nachdem sich BMW im Vorjahr erstmals an die Spitze des Rankings setzen konnte, kann der Volkswagen Konzern den Platz in diesem Jahr zurückerobern. BMW belegt aktuell vor Daimler den zweiten Rang. Der deutsche Marktführer Volkswagen setzt sich dank starker Innovationen im Bereich (rein-elektrischer) Reichweite und Antriebverbesserungen vor allem im Audi A3 und Q8 mit einem Vorsprung von knapp 10 Indexpunkten an die Spitze und kommt nunmehr auf eine PHEV-Innovations-stärke von 88 Indexpunkten (IP). BMW bleibt mit 79 Indexpunkten aufgrund der Geofencing-basierten Hybridsteuerung im 330e sowie dem X5 45e weiter vor Daimler (61 Indexpunkte). Daimler kann vor allem durch Verbrauchs- und Reichweitenoptimierungen im B 250e Plug-in Hybrid die PHEV-Innovationsstärke weiter erhöhen (vgl. Abbildung 1).

Mit deutlichem Abstand zu den deutschen Herstellern kommen die beiden chinesischen OEMs Geely (hier vor allem Volvo) und BYD mit 36 bzw. 30 Indexpunkten noch auf eine hohe Innovationsstärke bei PHEVs. Sowohl die Verbrauchsverbesserung des Volvo XC40 T5 Twin Engine als auch die erstmalige Segmentbesetzung bei kleinen SUVs mit dem Lynk&Co 06 PHEV führten für den Geely-Konzern im Jahr 2020 zu einer Verbesserung der Innovationsstärke. BYD profitiert von den Plug-In-Hybrid-Varianten des Denza X sowie des BYD Han, die beide auch als reinelektrische Modelle angeboten werden.

Quelle: CAM Electromobility Report 2021

In dem sich dynamisch verändernden Transformationsfeld der Elektromobilität spielt die Innovationsstärke von Automobilherstellern für den zukünftigen wirtschaftlichen Erfolg eine zentrale Rolle. So zeigt sich eine hohe Korrelation zwischen der Innovations- und der Absatzstärke der Automobilhersteller. Volkswagen konnte im letzten Jahr weltweit 190.500 PHEVs absetzen, während BMW und Daimler auf einen PHEV-Absatz von 148.100 bzw. 115.000 kommen. Der Anteil von PHEVs am gesamten Elektrofahrzeugabsatz (BEV/PHEV) der deutschen Hersteller ist im Jahr 2020 sehr hoch: Bei BMW machen PHEVs rund 77 Prozent des E-Autoabsatzes aus, bei Daimler sind es 70 Prozent und bei Volkswagen dagegen nur 45 Prozent.

Im Jahr 2021 bleiben die PHEV-Innovationsführer gleichzeitig die Marktführer wie aktuelle Auswertungen im wichtigen Absatzmarkt Deutschland zeigen. Insgesamt steigt der PHEV-Absatz in den ersten beiden Monaten auf 42.500 Neuzulassungen an. Die deutschen OEM-Gruppen Volkswagen, Daimler und BMW dominieren diese Antriebstechnologie mit einem Marktanteil von 71,5 Prozent. Der Volkswagen Konzern versechsfacht im Januar und Februar 2021 seine PHEV-Absätze im Vergleich zum Vorjahreszeitraum auf insgesamt 13.800 Fahrzeuge. Daimler und BMW kommen im gleichen Zeitraum jeweils auf über 8.000 abgesetzte PHEVs. Mit großem Abstand folgen Volvo (Geely) und Ford mit 3.300 bzw. 2.400 PHEV-Neuzulassungen. Ford, im Innovationsranking noch auf Platz 6, komplettiert in Deutschland die Top 5 OEMs gemessen am PHEV-Absatz.

Hierzu Studienleiter Stefan Bratzel: „Die derzeit noch hohe Bedeutung von Plug-in Hybriden bei deutschen Automobilherstellern ist angesichts eines häufig hohen Realverbrauchs der Fahrzeuge aus CO2-Gründen nicht unkritisch. Plug-in-Hybride sind nur bei bestimmten Fahrprofilen und bei regelmäßigem Laden ökologisch vertretbar. Die derzeitigen Förderkulissen in Deutschland unterstützen jedoch nicht den „artgerechten“ Einsatz von Plug-in-Hybriden und sollten aus Klimaschutzgründen dringend angepasst werden. Allerdings entwickeln sich die Plug-in-Hybride auch bei deutschen Herstellern zunehmend zum Übergangsphänomen: Nach Volkswagen haben jüngst auch Daimler und BMW ihre Strategien angepasst und zielen jetzt überwiegend auf den Verkauf von reinen Elektrofahrzeugen.“

Weitere Informationen erhalten Sie in unserem neuen Electro-Mobility Report 2021: