Zugelassene Elektrofahrzeuge in Deutschland steigen innerhalb eines Jahres um 55% auf 1,17 Mio. Pkw. Der Pkw-Gesamtbestand in Deutschland steigt erstmals auf über 49 Mio. Fahrzeuge.

VW und Tesla haben die zulassungsstärksten Elektrofahrzeuge im deutschen Pkw-Bestand.

Das Ziel der Bundesregierung von 15 Mio. Elektrofahrzeugen im Jahr 2030 wird nach derzeitigem Stand um 50% verfehlt.

Der Pkw-Bestand von reinen Elektrofahrzeugen (BEV) in Deutschland ist innerhalb eines Jahres um 54,7% gestiegen. Auf Basis aktueller amtlicher Zahlen sind zum 1. Juli 2023 auf deutschen Straßen 1.170.632 Elektrofahrzeuge (BEV) zugelassen. Der Gesamtbestand von Pkw aller Antriebsarten ist im gleichen Zeitraum um 0,7% auf jetzt erstmals über 49 Mio. gestiegen (49.038.145 Pkw). Damit steigt der Anteil von Elektro-Pkw (BEV) im Gesamtbestand von 1,6% auf 2,4%.

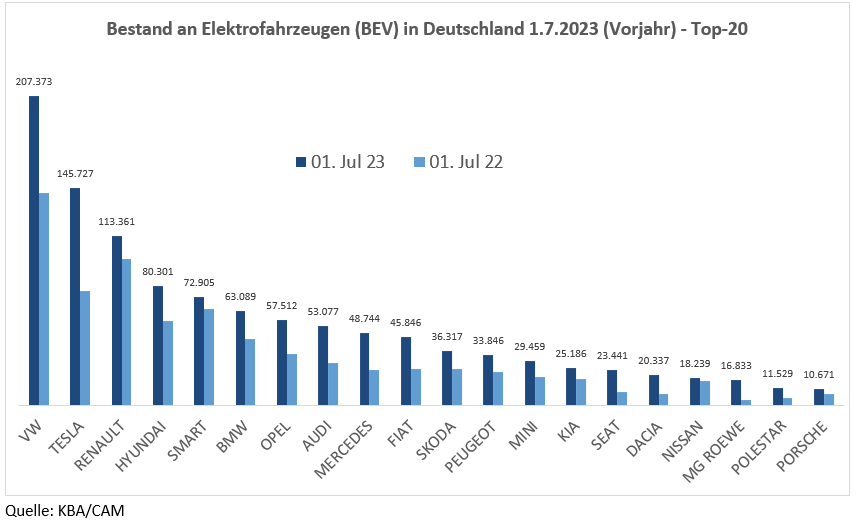

Abbildung 1: Bestand von Elektrofahrzeugen (BEV) in Deutschland

Quelle: KBA/CAM

Die Top-10 des Elektrobestands (BEV) führt die Marke VW mit über 207.000 Pkw an vor Tesla mit rund 146.000 und Renault mit 113.000 Fahrzeugen. Während der BEV-Bestand innerhalb eines Jahres bei VW nur um 45,5% zulegt, steigt der Bestand bei Tesla um 90% und bei Renault lediglich um 15,5%. Mit deutlichem Abstand komplettieren die Marken Hyundai, Smart, BMW, Opel, Audi sowie Mercedes und Fiat die Top-10, die derzeit auf einen BEV-Bestand in Deutschland zwischen rund 80.000 und 46.000 Pkw kommen. Am stärksten legt dabei Mercedes mit einem Bestandsplus von 108,8% zu (vgl. Abb. 1).

Als stärkste chinesische Marke springt MG mit fast 17.000 BEV-Zulassungen (+404%) auf Rang 18 vor Polestar (+133%) auf Rang 19. Volvo, wie Polestar im Besitz der chinesischen Geely-Gruppe, kann auf Rang 22 seine BEV-Zulassungen auf rund 9.500 Pkw ebenfalls fast vervierfachen. Bei den weiteren chinesischen Marken BYD (1.448), Nio (844) und Great Wall Motor (640) ist der BEV-Bestand in Deutschland noch sehr gering.

Zulassungsstärkstes BEV-Modell in Deutschland ist trotz geringer Zuwächse immer noch der Renault Zoe mit rund 84.000 Pkw gefolgt vom Tesla Model 3 (76.000) und dem VW ID.3 mit 69.000 Fahrzeugen. Ein starkes Wachstum erzielt das Tesla Model Y mit fast 58.000 Pkw-Zulassungen auf Rang 4 sowie die VW Modelle ID.4/ID.5 mit einem derzeitigen Bestand von 53.000. Auf einen vergleichsweise hohen Bestand kommen ferner die Modelle VW Up, Smart Fortwo auf Rang 5 und 6 (vgl. Abbildung 2).

Abbildung 2: BEV-Bestand nach Modellen in Deutschland (TOP 10) 1. Juli 2023/2022

Rang

1. Juli 2023

Rang

1. Juli 2022

1

RENAULT ZOE

84.227

1

RENAULT ZOE

83.813

2

TESLA MODEL 3

75.673

2

TESLA MODEL 3

55.416

3

VW ID.3

69.079

3

VW UP

48.941

4

TESLA MODEL Y

57.726

4

SMART FORTWO

47.056

5

VW UP

56.000

5

VW ID.3

44.479

6

SMART FORTWO

54.451

6

HYUNDAI KONA

37.596

7

VW ID.4, ID.5

53.479

7

BMW I3

36.137

8

HYUNDAI KONA

47.523

8

VW GOLF

27.369

9

FIAT 500

45.515

9

FIAT 500

24.078

10

BMW I3

36.163

10

OPEL CORSA

22.796

Quelle: KBA/CAM

SUVs machen einen immer höheren Anteil im Elektrobestand in Deutschland aus. Am 1.7.2023 sind bereits 35,2% der Elektrofahrzeuge entweder SUV oder Geländewagen, ein Jahr zuvor entfielen nur 25,8% auf dieses Fahrzeugsegment. Der BEV-Bestand der Kompaktklasse liegt bei 13,6%, während 19,1 bzw. 18,1 auf Kleinwagen bzw. Minis entfallen. Die Mittelklasse kommt auf 8,5% und die Obere Mittelkasse auf 0,5% und die Oberklasse auf 2,4% bei den Elektrofahrzeugen (Rest 2,6%)

Trotz des Wachstums Elektrofahrzeugbestandes ist das Ziel der Bundesregierung von 15 Mio. reinen Elektrofahrzeugen im Jahr 2030 in Deutschland mit dem derzeitigen Markthochlauf nicht erreichbar. Für einen schnellen Elektromarkthochlauf wären nach aktuellen Szenarien des Center of Automotive Management (CAM) bereits ein Anstieg der Pkw-Neuzulassungen auf 750.000 BEV im Gesamtjahr 2023 bzw. auf 1,3 Mio. bis 2025 notwendig. Realistisch ist derzeit jedoch lediglich ein Wachstum der BEV-Neuzulassungen auf 450.000 Pkw im Gesamtjahr 2023 bzw. 650.000 Pkw für das Jahr 2025. Danach bewegt sich der Elektromarkthochlauf in Deutschland derzeit auf einem eher langsamen Szenariopfad, bei dem im Jahr 2030 lediglich zwischen 7 bis 8 Mio. reine Elektrofahrzeuge im Pkw-Bestand gerechnet werden. Sollte sich an den Rahmenbedingungen nichts ändern werden im Jahr 20230 damit nur rund halb so viele Elektrofahrzeuge im Zulassungsbestand sein als ursprünglich geplant.

Hierzu Studienleiter Stefan Bratzel: „Es zeigt sich, dass Deutschland mit den derzeitigen Programmen und Förderkulissen das Ziel der Bundesregierung von 15 Mio. Elektrofahrzeugen bei weitem verfehlen wird. Es ist ein Realitätscheck notwendig, der vor dem Hintergrund des Status quo die politischen Ziele des Markthochlaufs mit den dafür erforderlichen Maßnahmenprogrammen in Einklang bringt. Selbst für das klimapolitisch wichtige Ziel von mehr als 10 Mio. Elektrofahrzeugen im Jahr 20230 in Deutschland sind herkulesische Anstrengungen notwendig. Dafür braucht es statt der Kakophonie eine konzertierte Aktion der relevanten Akteure wie Automobilherstellern, Ladeinfrastruktur- und Energiedienstleistern sowie der Politik.“

Über den Electromobility Report:

Der CAM Electromobility Report 2023 analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

„Der Kosten- und Konsolidierungsdruck auf die Autobauer steigt, da die Margen der Elektromobilität bei vielen etablierten Volumenherstellern gering oder negativ sind“, sagt Branchenexperte Bratzel, der auch die CAM-Studie leitet. „Für den weiteren Markthochlauf der Elektromobilität muss das Modellangebot von preisgünstigen Fahrzeugen deutlich erhöht werden.“

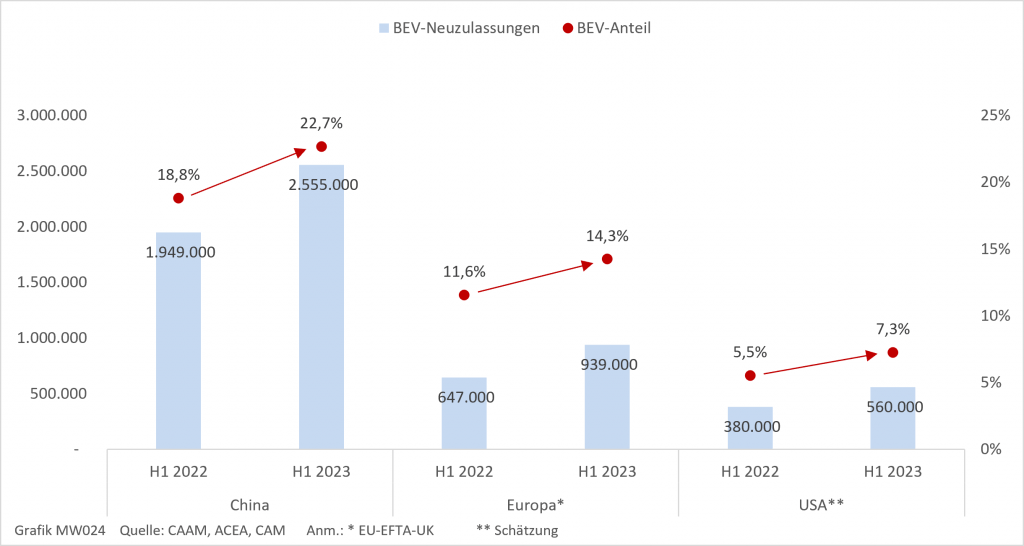

Zwischen Januar und Juni 2023 wurden in den automobilen Kernregionen mehr als 4 Mio. BEVs neu zugelassen (+36%). China bleibt mit 2,6 Mio. Neuzulassungen Leitmarkt vor Europa (940 Tsd.) und den USA (580 Tsd.)

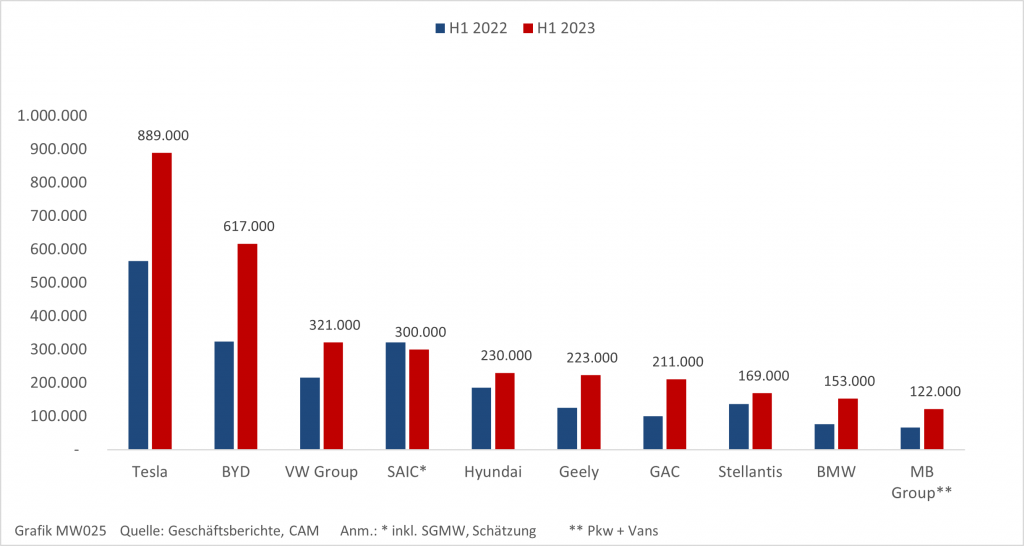

Unter den OEMs erzielt Tesla mit 889 Tsd. die meisten BEV-Verkäufe. BYD steigert seinen Absatz um 90% auf 617 Tsd. und setzt den Marktführer unter Druck. VW liegt mit 321 Tsd. auf Rang 3 und kann sich gegen andere OEMs durchsetzen.

Im Gesamtjahr 2023 rechnet das CAM global mit knapp 10 Mio. BEV-Neuzulassungen, davon etwa 6 Mio. in China, 2 Mio. in Europa und 1,2 Mio. in den USA.

Der globale Hochlauf der Elektromobilität nimmt trotz konjunktureller Herausforderungen weiter Fahrt auf. In den ersten sechs Monaten des Jahres 2023 wurden in den automobilen Kernregionen China, Europa (EU-EFTA-UK) und USA insgesamt mehr als 4 Mio. vollelektrische Fahrzeuge (BEV) neu zugelassen (+36%). Tesla bleibt mit etwa 889.000 Auslieferungen (+57%) weiterhin global an der Spitze, BYD legt allerdings mit rund 617.000 Verkäufen (+90%) kräftig zu. Die VW Group steigert ihren Absatz deutlich auf 321.000 Einheiten (+49%), während die Konzerne SAIC (-7%), Hyundai (inkl. Kia) (+24%) und Stellantis (+24%) entweder leichte Rückgänge verzeichnen oder nur unterdurchschnittlich wachsen. Die deutschen Premiumhersteller BMW (+101%) und Mercedes-Benz (+85%) verdoppeln in etwa ihre vollelektrischen Auslieferungen im Vergleich zur Vorjahresperiode. Für das Gesamtjahr 2023 rechnet das Center of Automotive Management (CAM) mit knapp 10 Mio. BEVs, davon etwa 6 Mio. in China, 2 Mio. in Europa und etwa 1,2 Mio. in den USA.

China bleibt mit weitem Abstand globaler Leitmarkt der E-Mobilität. Zwischen Januar und Juni 2023 wurden rund 2,6 Mio. BEVs neu zugelassen, was einer Steigerung von 31% entspricht (vgl. Abbildung 1). Mit einem BEV-Anteil von etwa 23 % in den ersten sechs Monaten ist damit fast jedes vierte neu zugelassene Auto in China vollelektrisch. Auch in Europa steigen die BEV-Verkäufe weiterhin dynamisch. Im Vergleich zum Vorjahreszeitraum erhöht sich der Absatz von E-Fahrzeugen um mehr als 45% auf nunmehr 939.000 Einheiten. Davon entfällt mehr als die Hälfte aller BEV-Neuzulassungen auf die Länder Deutschland (220.000), Großbritannien (153.000) und Frankreich (138.000). In den USA zeichnet sich insgesamt der stärkste Zuwachs ab. In den ersten sechs Monaten legten vollelektrische Fahrzeuge um mehr als 47% zu und erreichten ein Niveau von rund 560.000 Einheiten. Mit etwa 60% Marktanteil wird das US-Wachstum noch immer maßgeblich vom heimischen Elektropionier Tesla getrieben. Sowohl die anderen US-amerikanischen Hersteller GM und Ford als auch asiatische und deutsche OEMs spielen hingegen nach wie vor keine nennenswerte Rolle.

Abbildung 1: BEV-Neuzulassungen und -Marktanteile in den Kernregionen (Jan-Jun 2022/23)

Die Entwicklungsdynamik der absatzstärksten Automobilherstellern der Elektromobilität (BEV) zeigt im ersten Halbjahr 2023 ein zweigeteiltes Bild (vgl. Abbildung 2). Während wenige Top-Performer trotz konjunktureller Herausforderungen hohe BEV-Wachstumsraten erzielen, ist bei einigen OEMs die BEV-Absatzdynamik gering. Im globalen Ranking liegt Tesla mit 889.000 Elektrofahrzeugen und einem Zuwachs von 57% im Vergleich zum Vorjahreszeitrum auf Platz 1. Auf Rang 2 steigert BYD die BEV-Auslieferungen sogar um 90% auf jetzt 617.000 Einheiten und kommt dem Branchenprimus Tesla immer näher. Bei BYD machen BEVs und PHEVs jeweils rund 50 Prozent der Gesamtabsätze aus.

Abbildung 2: TOP 10 Automobilhersteller nach BEV-Neuzulassungen (Jan-Jun 2022/23)

Mit deutlichem Abstand zu den Marktführern der Elektromobilität rückt die VW Group auf Rang 3 vor (+1) und steigert seine Verkäufe im ersten Halbjahr auf 321.000 BEVs (+49%). Volkswagen profitiert vor allem von der Abarbeitung bisheriger BEV-Bestellungen. Gemessen am ebenfalls angestiegenen Konzernabsatz haben Elektrofahrzeuge mit einem Anteil von 7,6% weiterhin noch eine relativ geringe Bedeutung. Auf Rang 4 kommt der chinesische SAIC-Konzern. SAIC profitierte bislang stark von den Auslieferungen des elektrischen Kleinstfahrzeugs Hongguang Mini EV, die jedoch abnehmen. CAM geht von einem Rückgang der BEV-Zulassungen auf schätzungsweise 300.000 Einheiten (-7%) aus, wobei der BEV-Verkaufsanteil von SAIC mit 27% noch immer auf hohem Niveau liegt.

Hyundai kommt mit 230.000 BEV-Absätzen auf Rang 5, knapp vor der chinesischen Herstellergruppe Geely (inkl. Volvo) und GAC. Die Top-10 komplettieren Stellantis, BMW und Mercedes-Benz Group.

Hyundai und Stellantis konnten ihre BEV-Verkäufe um jeweils 24% steigern, wobei der Anteil an den Gesamtverkäufen mit 6% (Hyundai) bzw. 5% (Stellantis) weiterhin überschaubar bleibt. Dagegen zeichnet sich bei der Geely Gruppe (+78%) und GAC (+111%) eine deutlich dynamischere Entwicklung ab. Beide Unternehmen steigern nicht nur ihre Auslieferungen weit überdurchschnittlich, sondern weisen auch hohe BEV-Verkaufsanteile von 21% (Geely) bzw. 53% (GAC) auf.

Eine ähnlich gute Performance zeigen die beiden deutschen Premiumherstellern BMW und Mercedes-Benz. Mit 153.000 (BMW) bzw. 122.000 (Mercedes) Einheiten können beide Unternehmen ihre BEV-Auslieferungen in der ersten Jahreshälfte nahezu verdoppeln, allerdings liegt BMW mit einem BEV-Anteil von 13% leicht vor Mercedes mit 11% (nur Pkw) bzw. 10% (inkl. MB Vans).

Die Absatztrends korrelieren dabei sehr stark mit der Innovationsstärke der Elektromobilität. Tesla bleibt der weltweit innovationsstärkste Automobilhersteller im Bereich der batterieelektrischen Mobilität (BEV) mit 182 Indexpunkten (+0 IP). Tesla hat jedoch wenig fahrzeugtechnische Neuerungen hervorgebracht, sondern vor allem die Kostensituation entlang der gesamten elektromobilen Wertschöpfungskette verbessert. Der VW-Konzern kann auf Rang 2 den Abstand zu Tesla etwas verkürzen und kommt auf 167 Indexpunkte (+23 IP). Die chinesischen Konzerne Geely (+43 IP) und BYD (+23 IP) erhöhen ihre Innovationsstärke auf jeweils 104 IP und liegen praktisch gleichauf auf Rang 3 vor Hyundai mit 95 IP (+18 IP) auf Rang 5 und Mercedes-Benz mit 81 IP (+38 IP) auf Rang 6. Geely, Mercedes Benz und BYD verzeichnen die stärkste Zunahme im aktuellen Ranking der innovativsten Elektrofahrzeugbauer.

Hierzu Studienleiter Stefan Bratzel: „Die Elektromobilität wird im globalen Vergleich vor allem durch Tesla und BYD getrieben, auf die allein bereits 37% der BEV-Absätze in den Kernregionen entfallen. Der durch Tesla ausgelöste Preiskampf setzt den Wettbewerbern enorm zu, die zunehmend zu Preisanpassungen gezwungen sind. Damit steigt der Kosten- und Konsolidierungsdruck, da die Margen der Elektromobilität bei vielen etablierten Volumenherstellern gering oder negativ sind. Für den weiteren Markthochlauf der Elektromobilität muss das Modellangebot von preisgünstigen Fahrzeugen deutlich erhöht werden.“

Bei den Prognosen für das Gesamtjahr 2023 geht das CAM von etwa 10 Mio. BEV-Neuzulassungen (+35%) weltweit aus. Der chinesische Markt wird dabei weiterhin mit rund 6 Mio. Einheiten eine führende Rolle bei der Antriebswende einnehmen (+20%). In Europa dürften sich rückläufige Förderungen sowie konjunkturelle Herausforderungen dämpfend auf die Neuzulassungen auswirken. CAM geht hierbei von etwa 2 Mio. BEVs aus (+27%), wobei für Deutschland rund 430.000 Elektrofahrzeuge prognostiziert werden. Die USA befinden sich im Vergleich der Kernregionen noch in der frühsten Wachstumsphase. Ausgiebige Förderkulissen sowie die aggressive Preispolitik seitens des Marktführers Tesla könnten die BEV-Neuzulassungen auf etwa 1,2 Mio. Fahrzeuge anheben (+50%).

Über den Electromobility Report:

Der CAM Electromobility Report 2023 analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

Tesla ist mit deutlichen Abstand Marktführer bei den Elektro-Neuzulassungen in Deutschland in den ersten 3 Monaten des Jahres 2023 gefolgt von den Marken des VW-Konzerns.

In China steigen die Neuzulassungen von Elektrofahrzeugen (BEV) zwischen Januar und März 2023 auf über 1 Mio., während der Gesamtmarkt sinkt.

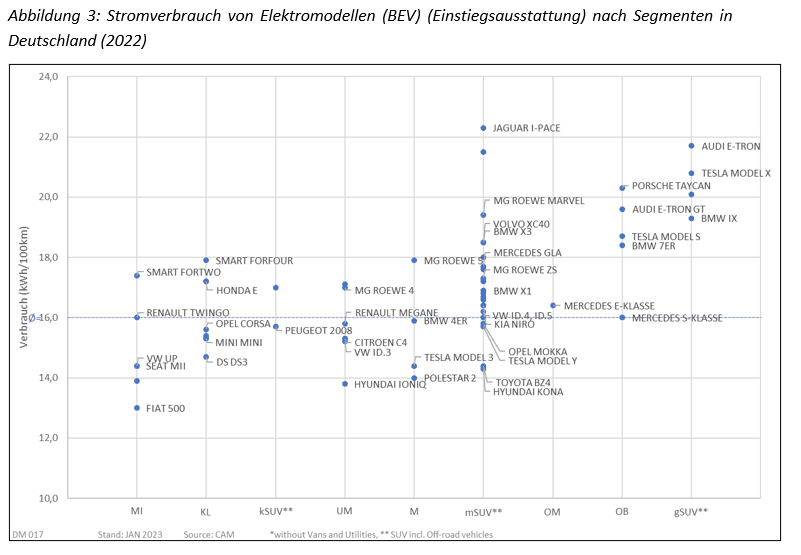

Eine Segmentanalyse von 78 BEV-Modellen des Jahres 2022 zeigt erhebliche Unterschiede zwischen den Modellangeboten und Segmenten, u.a. bei Reichweite, Verbrauch und Anschaffungspreis.

Im ersten Quartal 2023 wurden 94.736 reine Elektrofahrzeuge (BEV) zugelassen. Im Vergleich zum Vorjahrszeitraum entspricht dies einem Zuwachs von 13,2%. Damit entwickeln sich BEVs trotz der deutlichen Absenkung der Förderprämie weiter überdurchschnittlich zum Gesamtmarkt, der um 6,5 % zugelegt hat. Der Neuzulassungsanteil von BEVs an den Gesamtzulassungen steigt auf 14,2% (13,4%).

Demgegenüber haben sich die Neuzulassungen von Plug-in Hybriden (PHEV) mit nur noch 37.545 Pkw nahezu halbiert. Der PHEV-Anteil sinkt nach dem Auslaufen der Förderprämie auf nur noch 5,6 Prozent. Allerdings bleibt die Begünstigung von PHEVs durch den geldwerten Vorteil.

Insgesamt steigt der Gesamtmarkt auf 666.818 Neuzulassungen. Der Benzinanteil liegt bei 37,3%, während Dieselfahrzeuge nur noch 18,9% der Neuzulassungen betragen. Für das Gesamtjahr rechnet das CAM mit einem Wachstum von reinen Elektrofahrzeugen um 17% auf 550.000 im Vergleich zum Vorjahr (2022: 470.559).

Im größten Elektromarkt China steigen im ersten Quartal 2022 laut CAAM die Pkw-Neuzulassungen von BEV auf 1,08 Mio. (+12,5%), was einem BEV-Anteil von 21% entspricht. Der Gesamtmarkt ist dagegen trotz einer Erholung im März in den ersten drei Monaten des Jahres noch um 7,3% im Minus. Einen starken Zuwachs erleben auch die PHEVs, die von Januar bis März 2023 auf 431.000 (+74%) zulegen.

Marktführer unter den Elektrofahrzeugen (BEV) in Deutschland ist im bisherigen Jahresverlauf Tesla mit 20.655 Neuzulassungen gefolgt von der Marke VW mit 13.443 Pkw. Die Marken Audi und Mercedes kommen mit 7.637 bzw. 7.298 Pkw auf Rang 3 und 4 vor Hyundai (5.394) und BMW (4.334). In die Top-10 der BEV-Neuzulassungen gelangen noch Smart (3.380) und Fiat (3.125) sowie erstmals der chinesische Hersteller MG Roewe (3.117) gefolgt von Skoda (2.736).

Neben den reinen Elektro-Marken Tesla, Smart und Polestar erreichen einige Hersteller deutlich überdurchschnittliche BEV-Anteile an den Neuzulassungen. Auf hohe BEV-Anteile kommen die Modelle von MG mit 81%, Mini mit 27,5%, Volvo mit 24% und Hyundai mit 23,7%, während Peugeot, Fiat und Renault noch leicht über dem Durchschnitt von 14,2 % liegen. Unterdurchschnittlich zum Markt bewegen sich im ersten Quartal des Jahres 2023 die BEV-Anteile von Audi (12,6%), VW (10,6%), Mercedes (10,2%) und BMW (7,5%). Bei Herstellern wie Toyota (4,4%) oder Ford (2,3%) spielen reine Elektrofahrzeuge beim Fahrzeugverkauf in Deutschland noch fast keine Rolle.

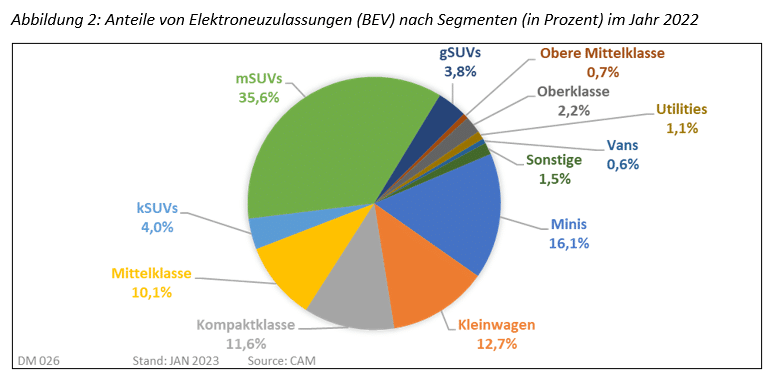

Im vergangenen Jahr entfielen rund 470.000 Neuzulassungen in Deutschland auf reine Elektrofahrzeuge, die sich auf 78 Modelle der Automobilhersteller verteilen. Eine modell- und markenspezifische Segmentanalyse zeigt, dass rund 43,4% der Elektrozulassungen auf SUV entfallen, darunter 35,6% auf mittlere SUV (vgl. Abb. 2). Auf Minis, Kleinwagen und Kompaktklassen entfallen 40,4 Prozent der BEV-Neuzulassungen.

Die Anschaffungspreise von Elektrofahrzeugen bewegen sich im Vergleich zu den Benzinmodellen immer noch in einem weitüberdurchschnittlichen Bereich. Der mittlere Einstiegspreis aller 78 BEV-Modelle liegt gewichtet an den Neuzulassungen bei 48.700 €. Die Einstiegspreise von Kleinst-, Klein- und Kompaktwagen (niedrige Segmente) betragen im Mittel 32.155 €, während die besonders populären SUVs und Geländewagen auf einen Durchschnittspreis von 47.627 € kommen. Die mittleren SUVs beginnen bei einem Einstiegspreis von 46.412 €.

Die Reichweiten der Elektrofahrzeuge befinden sich bereits auf einem relativ hohen Niveau. Die durchschnittliche Reichweite der 78 Modelle (beste Ausstattungslinie) liegt bei 421 km (WLTP), wobei in den niedrigen Segmenten 342 und in der Oberen Mittelklasse und Oberklasse im Mittel 553 km (WLTP) erreicht werden.

Das Leergewicht der Einstiegsmodelle liegt im Mittel bei 1.882 kg. Große SUV kommen auf mehr als 2,5 Tonnen Leergewicht, während die mittleren SUV bereits über 2 Tonnen wiegen. In den niedrigen Segmenten liegt das Gewicht bei 1.459 kg.

Der durchschnittliche Stromverbrauch der Einstiegsmodelle liegt bei 16,0 kWh/100km. Dabei ergibt sich ein teils erhebliches Gefälle zwischen Modellen in den niedrigen Segmenten (Mini, KW, UMK) mit einem gewichteten Verbrauch von 15,1 sowie SUVs mit 16,8 kWh/100km.

Studienleiter Stefan Bratzel: „Die Elektromobilität in Deutschland und China entwickelt sich weiter überdurchschnittlich zum Gesamtmarkt. Es zeigt sich, dass es innerhalb der Segmente erhebliche Unterschiede bei Preis und Leistungsmerkmalen von Modellen gibt. Ein Modellvergleich lohnt sich. Durch den Marktführer Tesla wurde ein weltweiter Preiskampf ausgelöst, der längerfristig zu niedrigeren Einstiegspreisen führen wird. Hersteller künftig noch viel stärker Einsparpotenziale von Elektromodellen identifizieren.“

Über den Electromobility Report:

Der CAM Electromobility Report 2023 analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

Tesla ist mit deutlichen Abstand Marktführer bei den Elektro-Neuzulassungen in Deutschland in den ersten 2 Monaten des Jahres 2023.

In China steigen die Neuzulassungen von Elektrofahrzeugen (BEV) zwischen Januar und Februar 2023 auf 663.000, während der Gesamtmarkt sinkt.

Marktführer unter den Elektrofahrzeugen (BEV) in Deutschland ist im bisherigen Jahresverlauf Tesla mit 11.952 Neuzulassungen gefolgt von der Marke VW mit rund 6.972 Pkw. Die Marken Audi und Mercedes kommen mit 4.767 bzw. 4.029 Pkw auf Rang 3 und 4 vor Hyundai (2.993) und BMW (1.961). In die Top-10 der BEV-Neuzulassungen gelangen noch Smart, Skoda und Mini. Auf Position 11 rangiert bereits der chinesische Hersteller MG mit rund 1.300 BEV-Absätzen vor Volvo, Peugeot, Seat und Opel.

Neben den reinen Elektro-Marken Tesla, Smart und Polestar erreichen einige Hersteller deutlich überdurchschnittliche BEV-Anteile an den Neuzulassungen. Auf hohe BEV-Anteile kommen die Marken MG mit 74%, Mini mit 30%, Volvo mit 25% und Hyundai mit 23%, während Fiat, Peugeot sowie Porsche und Audi nur noch leicht über dem Durchschnitt von 13,1 % liegen. Unterdurchschnittlich zum Markt bewegen sich zu Beginn des Jahres 2023 dagegen die BEV-Anteile von VW (9,1%), Mercedes (9,3%) und BMW (7,5%). Bei Herstellern wie Toyota (4,9%), Kia (5,4%) oder Ford (1,4%) spielen reine Elektrofahrzeuge beim Fahrzeugverkauf in Deutschland noch fast keine Rolle.

Insgesamt können nur wenige Automobilhersteller im Vergleich zum Gesamtjahr 2022 ihren BEV-Anteil in den ersten zwei Monaten des laufenden Jahres steigern. Hierzu zählen etwa MG und Volvo oder BEV-Nachzügler wie Toyota oder Mazda. Unter den zehn absatzstärksten Marken können – von den reinen Elektromarken Tesla und Smart abgesehen – nur Audi und Mini ihren BEV-Anteil an den Neuzulassungen leicht erhöhen. Dagegen bleibt der BEV-Anteil bei Herstellern wie VW, BMW, Opel oder Fiat deutlich unter den Vorjahreswerten.

In Deutschland wurden im Januar und Februar 2023 insgesamt 50.611 Elektro-Pkw (BEV) zugelassen. Damit wurde im Vergleich zum Vorjahreszeitraum (49.198) trotz der Verminderung der Förderung ein leichtes Wachstum erzielt. Auch der BEV-Anteil an den Neuzulassungen steigt leicht auf 13,1 Prozent (YTD 2022, 12,8%).

Im wichtigsten globalen Automobilmarkt China steigen zwischen Januar und Februar 2023 die Neuzulassungen von Elektrofahrzeugen (BEV) auf insgesamt 663.000. Zusammen mit den Plug-in Hybriden (PHEV) wurden laut CAAM insgesamt 933.000 Fahrzeuge verkauft (+20,8%). Der Marktanteil von Elektrofahrzeugen (vor allem: BEV/PHEV) steigt auf 25,7 %. Im gleichen Zeitraum sinken die Gesamtzulassungen im wichtigsten Automobilmarkt um 15,2%.

Studienleiter Stefan Bratzel: „Tesla setzt als Elektro-Marktführer die Wettbewerber in Deutschland und in anderen wichtigen Automobilmärkten durch die Preissenkungen unter enormen Druck. Es ist zu erwarten, dass die Wettbewerber auf breiter Front nachziehen müssen und die Anschaffungspreise bei Elektrofahrzeugen sinken. Die deutschen Automobilhersteller müssen in wichtigen Märkten wie Deutschland und China dagegenhalten, um nicht weiter Marktanteile im Zukunftsfeld der Elektromobilität zu verlieren.“

Legale Tricks verschlingen Steuergelder in dreistelliger Millionenhöhe

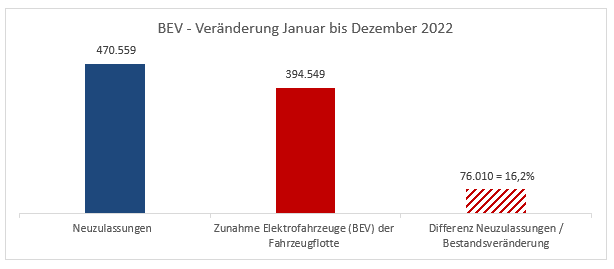

Mehr als 16 Prozent der im Jahr 2022 in Deutschland neu zugelassenen Elektrofahrzeuge (BEV) finden sich nicht im Fahrzeugbestand wieder. Damit nimmt der Schwund an E-Autos im Vergleich zum Vorjahr noch einmal um weitere 3 % zu. Diese Entwicklung bekräftigt den Verdacht, dass ein erheblicher Anteil der neu zugelassenen Elektro-Pkw bereits nach der vorgeschriebenen Mindesthaltedauer von sechs Monaten als junge Gebrauchte gewinnbringend ins Ausland exportiert wurden. Allein im Jahr 2022 könnte dieses lukrative Geschäft in etwa 380 Millionen Euro an Steuergeldern gekostet haben. Deutschland subventioniert damit den Markthochlauf der Elektromobilität im Ausland in besonderem Maße. Das sind die zentralen Ergebnisse einer Untersuchung des Center of Automotive Management (CAM) in Bergisch Gladbach.

Zwischen Januar und Dezember 2022 wurden in Deutschland etwas mehr als 470.000 vollelektrische Autos (BEV) neu zugelassen. Gleichzeitig stieg der Fahrzeugbestand nur um knapp 400.000 Einheiten auf 1.013.009 BEVs an. Damit ergibt sich eine erhebliche Differenz von rund 76.000 E-Autos bzw. 16,2% der Neuzulassungen, die nicht in den deutschen Fahrzeugbestand übergehen (vgl. Abbildung 1). Zum Vergleich: Zwischen Januar und Dezember 2021 wurden rund 356.000 BEVs neu zugelassen, während der Bestand um etwa 309.000 Autos anstieg. Die Differenz betrug zum damaligen Zeitpunkt knapp 47.000 E-Autos bzw. 13,1 % der Neuzulassungen. Es ist davon auszugehen, dass der Großteil dieser Fahrzeuge nach Einzug der Förderprämie von bis zu 9.000 Euro und einer Haltedauer von sechs Monaten ins Ausland weiterverkauft wurde.

Abbildung 1: Neuzulassungen von Elektrofahrzeugen (BEV) und Pkw-Bestandsveränderung in Deutschland

Quelle: Kraftfahrtbundesamt (KBA), CAM

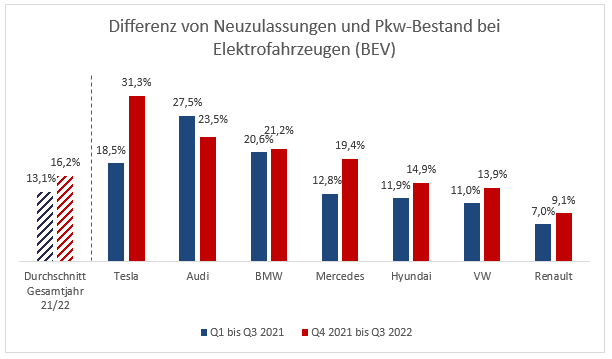

Stichproben ausgewählter Automobilmarken offenbaren mitunter noch gravierendere Unterschiede zwischen den Neuzulassungen und den Zuwächsen im Fahrzeugbestand (vgl. Abbildung 2). Beim US-Hersteller Tesla fehlt nahezu jede dritte Neuzulassung in der Elektroflotte. Wurden zwischen Oktober 2021 und September 2022 etwa 52.000 Tesla-Modelle beim KBA angemeldet, so erhöhte sich der Bestand im gleichen Zeitraum um lediglich rund 36.000 Fahrzeuge. In den ersten neun Monaten des Jahres 2021 lag die Quote noch bei rund 18,5 %. Aber auch deutsche Premiummarken weisen stark überdurchschnittliche Differenzen auf: Bei BMW (21,2 %), Audi (23,5 %) und Mercedes-Benz (19,4 %) fehlt rund jedes fünfte BEV im deutschen Fahrzeugbestand.

Günstigere Elektrofahrzeuge sind weniger betroffen. Die Differenz von Neuzulassungen und Fahrzeugbestand liegt bei Renault (Zoe) nur bei 9,1 %. Auch die weiteren ausgewählten Volumenhersteller VW (13,9 %) und Hyundai (14,9 %) liegen unter dem Durchschnitt. Allerdings scheidet auch hier eine hohe Zahl von Elektrofahrzeugen im Jahr 2022 aus dem deutschen Fahrzeugbestand aus: Bei VW gehen etwa 7.000 E-Autos verloren, bei Hyundai sind es 4.300 und bei Renault 2.800.

Abbildung 2: Anteil des Pkw-Flottenverlustes bei Elektrofahrzeugen (BEV) in Deutschland bei ausgewählten Automobilherstellern (Q1-Q3 2021 vs. Q4 2021-Q3 2022)

Quelle: Kraftfahrtbundesamt (KBA), CAM

Diese Praktik dürfte seit 2023 deutlich unattraktiver sein. Durch die Reduzierung der Förderprämie von bis zu 9.000 Euro auf nunmehr maximal 6.750 Euro (beides inkl. Herstelleranteil) sowie die Verlängerung der Mindesthaltedauer von sechs auf zwölf Monate sinken die Margen der auf den Export spezialisierten Händlerbetriebe. Für das Gesamtjahr 2022 geht das CAM nach konservativen Schätzungen davon aus, dass für die 76.000 im Bestand fehlenden BEVs in etwa 380 Millionen Euro an staatlichen Fördergeldern aufgewendet wurden. Im Vorjahreszeitraum könnte die Summe circa 230 Millionen Euro betragen haben. Damit finanziert die Bundesrepublik den Markthochlauf der Elektromobilität in anderen Ländern in beträchtlichem Maße quer.

Studienleiter Stefan Bratzel: „Bei der Auslobung von Förderprämien und Steuervorteilen der Elektromobilität entstehen häufig unerwünschte Nebeneffekte bzw. nicht unerhebliche Marktverzerrungen. Das ist nicht immer vollständig zu verhindern. Aber wenn sich der legale Missbrauch jährlich auf höhere 3-stellige Millionenbeträge summiert, muss der Gesetzgeber schnell nachjustieren. Die politische Reaktionsgeschwindigkeit war in diesem Falle recht langsam. Mit der Verminderung der Elektroprämie und der Erhöhung der Mindesthaltedauer auf ein Jahr zu Beginn des Jahres dürfte die Attraktivität des prämienbegünstigten Exports von batterieelektrischen Fahrzeugen jetzt jedoch deutlich sinken.“

Über die Studie:

Der CAM Electromobility Report 2023 analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).