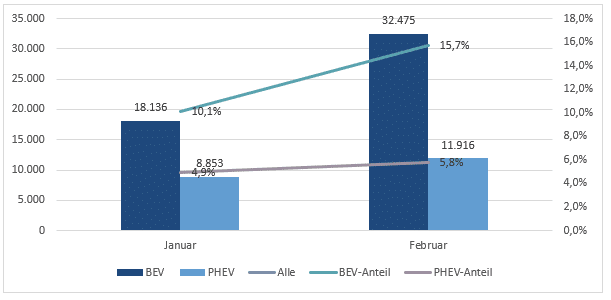

Zahl der Neuzulassungen von reinen Elektroautos (BEV) in den ersten zwei Monaten 2023 mit leichtem Wachstum zum Vorjahr. Plug-in Hybride weisen einen deutlichen Rückgang auf.

In Deutschland wurden im Januar und Februar 2023 insgesamt 50.611 Elektro-Pkw (BEV) zugelassen. Damit wurde im Vergleich zum Vorjahreszeitraum (49.198) trotz der Verminderung der Förderung ein leichtes Wachstum erzielt. Auch der BEV-Anteil an den Neuzulassungen steigt leicht auf 13,1 Prozent (YTD 2022, 12,8%). Demgegenüber halbieren sich die Neuzulassungen für PHEV-Pkw 20.769 Einheiten (vgl. Abb. 1).

Hierzu Studienleiter Stefan Bratzel: „Die Nachfrage nach reinen Elektrofahrzeugen bleibt trotz der Reduzierung der Förderung hoch. Damit scheinen sich die Unkenrufe eines starken Einbruchs beim Hochlauf der batterieelektrischen Mobilität durch die Veränderung der Förderkulissen nicht zu bestätigen. Erwartungsgemäß brechen die Plug-in Hybride durch den Wegfall der Förderung stark ein. Die Preisreduzierungen des globalen Marktführers Tesla werden auch die Wettbewerber in Deutschland zum Handeln zwingen. Niedrigere Preise können die Reduzierung der Förderung überkompensieren und die Nachfrage nach Elektrofahrzeugen im Jahresverlauf weiter ankurbeln.“

Abbildung 1: Neuzulassungen von reinen Elektrofahrzeugen (BEV) und Plug-in Hybriden (PHEV) in Deutschland 2023 (Jan-Feb)

Quelle: KBA/CAM

Über den Electromobility Report:

Der CAM Electromobility Report 2023 analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

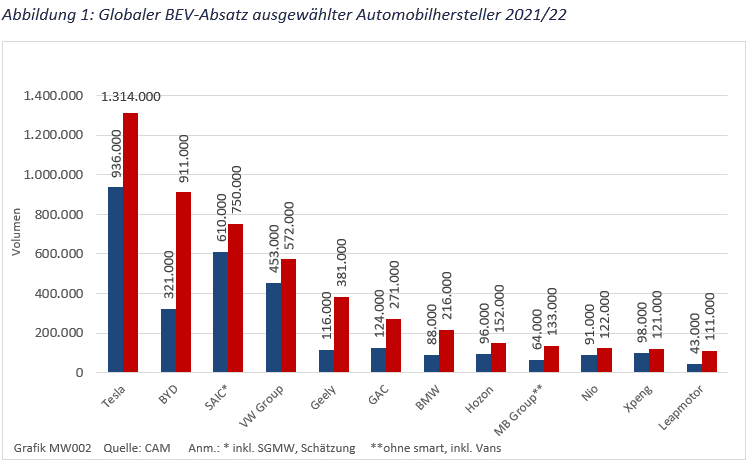

🔋CAM Electromobility Report – Update Im Gesamtjahr 2022 wurden rund 7 Mio. vollelektrische Fahrzeuge (BEV) verkauft (+ 63%). 💡Größter BEV-Markt bleibt mit Abstand China mit 5,03 Mio. Pkw 💡Für 2023 wird ein Absatz von rund 10 Mio. Einheiten erwartet. 💡Tesla (+ 40%) behauptet sich mit 1,3 Mio. Einheiten auf Platz 1, gefolgt von Fast-Follower BYD mit 911 Tsd. (+ 184%) und SAIC mit 750 Tsd. (+ 23%). 💡Deutsche Automobilhersteller verkauften zusammen nur rund 921 Tsd. BEVs. Volkswagen verkauft auf 572.000 BEV (+26%).teller im internationalen Wettbewerbsumfeld

Der Absatz vollelektrischer Automobile (BEV) erlebt im Gesamtjahr 2022 trotz Lieferengpässen und Inflation abermals ein Rekordniveau. Nach Schätzungen des Center of Automotive Management (CAM) in Bergisch Gladbach wurden rund 7 Mio. BEVs abgesetzt, was im Vergleich zum Vorjahr einer Steigerungsrate von + 63 % entspricht. Die Antriebswende wird sich im laufenden Jahr 2023 weiter fortsetzen und voraussichtlich einen Wert von 10 Mio. BEVs erreichen. Die Lage der deutschen Automobilhersteller ist dabei höchst angespannt. Volkswagen, BMW und Mercedes-Benz steigern zwar allesamt ihr Elektro-Auslieferungen, können jedoch bei weitem nicht mit dem Tempo der Spitzengruppe um Tesla und BYD mithalten. Gerade in China drückt der Markterfolg einheimischer Akteure zusätzlich auf die Absatzbilanz der deutschen OEMs. Das sind die zentralen Erkenntnisse der Studie „Globale Absatztrends der Elektromobilität“ im Rahmen des „Electromobility Report 2022“.

Elektromobilität entwickelt sich in allen großen Automobilregionen weit überdurchschnittlich zum Gesamtmarkt dynamisch weiter. Gleichzeitig markiert der Markthochlauf der EMobilität eine Zeitenwende, die auch zu einer Neuordnung der Branche führt. Die innovationsstarken Elektroautobauer aus China und den USA werden künftig eine wichtige Rolle in den globalen Automobilmärkten spielen.

Aktuelle Branchen-Studie von YouGov in Kooperation mit dem Center of Automotive Management (CAM) zu E-Mobilität, Markttrends sowie zur Innovationsstärke der wichtigsten Automobilhersteller, und wie diese von Verbrauchern in Deutschland wahrgenommen wird

Köln/Bergisch Gladbach, 01.12.2022. In Deutschland hatte bisher jeder dritte Haushaltsentscheider für den PKW-Kauf (32 Prozent) einen konkreten Kontakt mit Elektrofahrzeugen, sei es durch Test- oder Taxifahrten oder durch den Besitz eines E-Autos. Dieser Wert ist im Vergleich zu 2021 um 5 Prozentpunkte gestiegen. Konkret sagen 19 Prozent unter jenen mit E-Auto-Kontakt in diesem Jahr, schon einmal in einem E-Auto als Passagier mitgefahren zu sein (vs. 16 Prozent in 2021). 15 Prozent sagen 2022, ein E-Auto schon selbst gefahren zu haben (z.B. als Testfahrt). 2021 sagten dies noch 13 Prozent. Auch der Anteil der E-Auto-Besitzer ist gegenüber dem Vorjahr gestiegen. Gaben 2021 noch 2 Prozent der Deutschen an, ein E-Auto zu besitzen, sagen dies aktuell 4 Prozent.

E-Auto-Kauf wird 2022 noch häufiger in Betracht gezogen, Kaufabsicht anderer Antriebsarten rückläufig

Zwar zeigt sich nach wie vor die höchste Präferenz der Verbraucher für Autos mit Verbrennungs-Motoren, jedoch ist dieser Wert im Vergleich zum Vorjahr leicht rückläufig: 2022 ziehen 57 Prozent der deutschen Haushaltsentscheider für den PKW-Kauf Benziner-Fahrzeuge in Betracht, 2021 waren es noch 59 Prozent. Auch die Kaufabsicht für Autos mit Dieselmotoren (23 Prozent in 2022 vs. 27 Prozent in 2021) oder Wasserstoff-Antrieb (14 Prozent vs. 19 Prozent in 2021) ist rückläufig.

Die Erwägung hingegen, sich ein E-Auto anschaffen zu wollen, steigt auf im Jahresvergleich um 5 Prozentpunkte auf 33 Prozent im Jahr 2022 (vs. 28 Prozent in 2021). Dies sind Daten der aktuellen Studie „Electric Car Market & Innovation Report 2022“ von YouGov und dem Center of Automotive Management (CAM).

Die Zielgruppe der potenziellen BEV-Käufer in 2022

Jene Verbraucher in Deutschland, die Haushaltsentscheider für den PKW-Kauf sind und einen Elektro-Auto (BEV) als nächsten Wagen wählen würden, sind mehrheitlich männlich (62 Prozent). 66 Prozent unter ihnen sind erwerbstätig, das häufigste mittlere Nettoeinkommen liegt zwischen 1.500 und 3.000 Euro monatlich. 34 Prozent unter ihnen besitzen derzeit mehr als einen PKW. 88 Prozent der Zielgruppe haben die Einstellung, dass Technologie ihr Leben einfacher mache (vs. 80 Prozent anderer PKW-Haushaltsentscheider). Weiterhin interessiert sich die Zielgruppe häufiger für die Themen Wissenschaft, Finanzen und Computer.

Die reale Innovationsstärke der Automobilmarken und deren Wahrnehmung durch die Verbraucher – Tesla bleibt bei beidem auf Rang 1

In der aktuellen Studie „Electric Car Market & Innovation Report 2022“ von YouGov und dem CAM wurde wie im Vorjahr das Ranking der „realen Innovationsstärke“ der Elektroautomobilhersteller mit der „Innovationswahrnehmung“ durch die Konsumenten in Deutschland abgeglichen. Dazu mussten die Konsumenten die verschiedenen Automobilmarken im Hinblick auf die Innovativität im Bereich E-Mobilität bewerten.

Der US-amerikanische Elektro-Autobauer Tesla kann sich wie bereits 2021 nicht nur mit deutlichem Abstand als Innovationsführer im Bereich der Elektromobilität durchsetzen (190,6 Indexpunkte in der Innovationsstärke, gemessen durch das CAM), sondern wird auch von den deutschen Verbrauchern als stärkste BEV-Marke wahrgenommen. Jedoch schrumpft der Abstand auf die Verfolger in der Wahrnehmung im Vergleich zum Vorjahr zusammen.

In der Innovationswahrnehmung schiebt sich Polestar mit der größten Verbesserung zu 2021 auf Rang 2, bei der „realen Innovationsstärke“ belegt Polestar jedoch nur einen Mittelfeldrang (Rang 19). Der chinesische Autohersteller BYD ist Neueinsteiger im Wahrnehmungsranking und belegt sogleich Rang 3 in der Innovationswahrnehmung durch die Verbraucher. Dies geht einher mit der realen gemessenen Innovationsstärke durch das CAM: BYD hat dabei den 2. Platz inne (94,1 Indexpunkte).

In der Verbraucherwahrnehmung zeigen die deutschen Marken BMW, Mercedes-Benz und Audi große Verbesserungen zu 2021, Volkswagen hingegen nur eine geringe Verbesserung. Insgesamt wird der Innovationsgrad aller oben aufgeführten Marken durch die Verbraucher als hoch eingestuft, jener von Tesla sogar als sehr hoch.

Generell werden alle BEV-fokussierten asiatischen Marken wie BYD, Nio oder Xpeng (alle jeweils zum ersten Mal evaluiert) unter Markenkennern als verhältnismäßig innovativ gesehen und sichern sich dementsprechend direkt Plätze in den Top 12 des Rankings.

Sven Runge, Research Manager Business Development bei YouGov, sagt über die Zielgruppe der BEV-Interessierten und über die wahrgenommene Innovation unter Verbrauchern: „Unsere Daten zeigen, dass das Interesse und der Kontakt mit Elektromobilität weiter steigen. Potenzielle BEV-Käufer sehen in Elektroautos das Transportmittel der Zukunft. Mittlerweile wird in Deutschland nicht nur Tesla sehr klar mit E-Mobilität in Verbindung gebracht, auch deutsche Top-Marken werden zunehmend mit ihren Elektro-Modellen wahrgenommen, ebenso wie hierzulande aufstrebende Marken aus dem asiatischen Markt.“

Stefan Bratzel, Gründer und Direktor des CAM: „Der Wettbewerb rund um die E-Mobilität wird immer intensiver. Das zeigt sich bei der realen Innovationsstärke und der Konsumentenwahrnehmung. Die neuen chinesischen Marken agieren auch in punkto Innovation auf Augenhöhe mit den westlichen Herstellern. Überraschend ist, dass dies bereits bei den Verbrauchern angekommen ist. Die etablierten Hersteller sollten also gewarnt sein: Mit der Elektromobilität verschieben sich auch die Kaufpräferenzen, und neue Marken können schnell an Bedeutung gewinnen.“

Über die Studie:

Die aktuelle Studie zu den Markt- und Innovationstrends der Elektromobilität ist Teil eines Gemeinschaftsprojekts der internationalen Data & Analytics Group YouGov und des Center of Automotive Management (CAM), das die Elektromobilitätserkenntnisse des CAM mit der Befragungs- und Konsumentenexpertise von YouGov verknüpft. Ziel der Studienreihe ist es zum einen, die aktuellen Markt- und Absatzentwicklungen der Elektromobilität zu bilanzieren und mit der Konsumentenperspektive zu beleuchten. Zusätzlich werden die Technologietrends und Innovationsleistungen der Automobilhersteller im Bereich der Elektromobilität analysiert und den Perzeptionen der Konsumenten gegenübergestellt.

Die Studie wurde u.a. auf Basis von YouGovs Connected-Data-Forschungslösungen, darunter der tagesaktuelle bevölkerungsrepräsentative Markenmonitor YouGov BrandIndexsowie das Zielgruppen-Analyse-Tool YouGov Profiles durchgeführt. Die Kombination der Forschungslösungen ermöglicht es, durch einheitlich und kontinuierlich erhobene Verbraucherdaten, die Wahrnehmung von Marken, die Einstellungen und das Verhalten granularer Zielgruppen sowie die Erwartungen an diese, hochdetailliert national und international zu vergleichen. Zusammen mit den AutomotiveINNOVATIONS und Mobility Services Datenbanken des CAM können durch die Kooperation erhebliche Mehrwerte für die sich fundamental wandelnde Automobilbranche generiert werden.

Der vollständige „Electric Car Market & Innovation Report 2022“ (in deutscher Sprache) kann kostenfrei unter der Angabe von Kontaktdaten hier heruntergeladen werden. https://auto-institut.de/cam-yougov-studie/

YouGov ist ein internationales Unternehmen für Online-Marktforschung und Analysetechnologie. Unser Ziel ist es, einen einzigartigen Einblick in die Meinung von Verbrauchern weltweit zu geben. Unsere innovativen Lösungen helfen den bekanntesten Marken, Medieninhabern und Agenturen der Welt, ihre Marketingaktivitäten besser zu planen, zu aktivieren und zu messen.

Mit Niederlassungen im Vereinigten Königreich, Nord- und Südamerika, Europa, im Nahen Osten, Indien und dem asiatisch-pazifischen Raum verfügen wir über eines der größten Marktforschungsnetzwerke der Welt.

Das Herzstück unserer Plattform ist eine ständig wachsende Quelle von Verbraucherdaten, die wir in den zwanzig Jahren unserer Tätigkeit erhoben haben. Wir nennen sie Living Data. Alle unsere Produkte und Dienstleistungen stützen sich auf dieses detaillierte Wissen über unsere 22 Millionen registrierten Panelmitglieder, um genaue, und handlungsorientierte Informationen über Verbraucher zu liefern.

Als Innovatoren und Pioniere der Online-Marktforschung genießen wir einen hervorragenden Ruf als zuverlässige Quelle für genaue Daten und Ergebnisse. So werden die Daten von YouGov regelmäßig von der internationalen Presse zitiert, und wir sind das meistzitierte Marktforschungsinstitut der Welt.

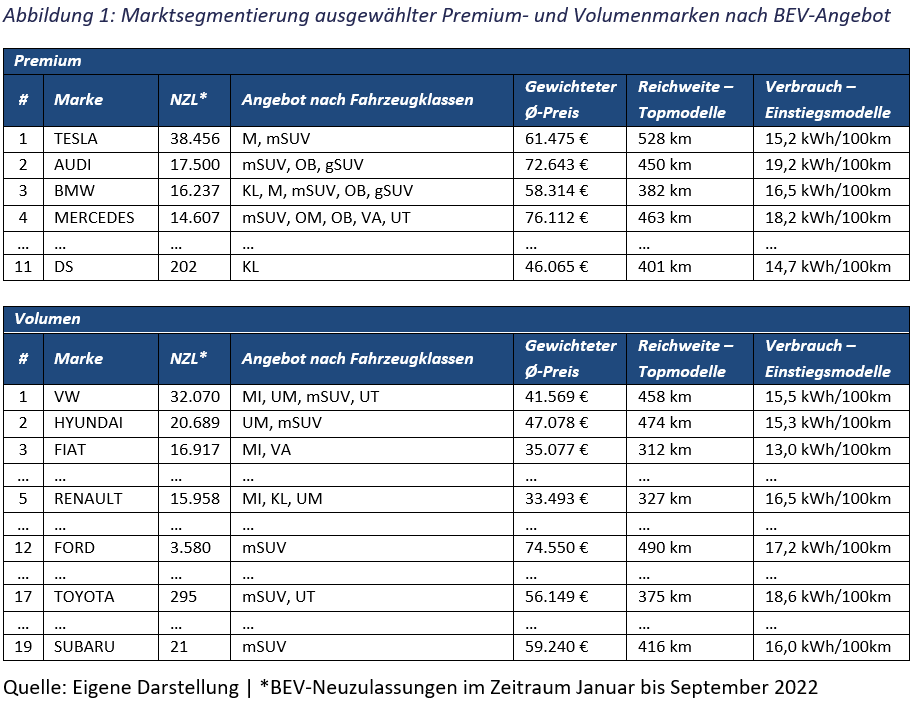

Im größten europäischen Automobilmarkt Deutschland wurden in den ersten neun Monaten des Jahres 2022 mehr als 272.000 rein elektrische Pkw bzw. leichte Nutzfahrzeuge neu zugelassen. Davon entfallen nach Angaben des KBA etwa 269.000 BEV-Neuzulassungen auf ein Produktangebot von 73 Modellen. Das Center of Automotive Management (CAM) an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach hat im Rahmen des aktuellen „Electromobility Report 2022“ die Verkaufszahlen, Einstiegspreise und technischen Eigenschaften der Fahrzeuge analysiert (siehe Datengrundlage). Zentrales Ergebnis der Untersuchung ist eine ökologisch bedenkliche Zweiteilung des deutschen Elektro-Marktes. Das umfangreiche Produktangebot von SUVs und Geländewagen (28 von 73 Modellen) führt zu einem Neuzulassungsanteil von 44 %, der überdurchschnittlich zum Gesamtmarkt liegt (39,8 %). Dagegen kommen Kleinst-, Klein- und Kompaktwagen (21 von 73 Modellen) nur zusammen auf 42 %. Der durchschnittliche Fahrzeugpreis (ohne Sonderausstattung) für BEVs beträgt 49.311 € (brutto; gewichtetet an den Neuzulassungen). Premiummarken wie Audi, BMW oder Mercedes aber auch Volumenmarken wie Ford, Skoda oder Toyota liegen zum Teil deutlich darüber. Der Markterfolg elektrischer SUVs hat gesellschaftliche und klimapolitische Auswirkungen: Sie sind im Schnitt stärker motorisiert, haben einen höheren (Strom-)Verbrauch, kosten mehr Geld und benötigen größere Batteriekapazitäten. Leichte Nutzfahrzeuge machen trotz eines breiten Modellangebots (12 von 73 Modellen) weniger als 1 % der BEV-Neuzulassungen aus.

Batterieelektrische Mobilität boomt trotz eines rückläufigen Gesamtmarktes. Obwohl die Neuzulassungen zwischen Januar und September 2022 in Deutschland im Vergleich zum Vorjahreszeitraum um auf 1,87 Mio. Fahrzeuge (-7,4 %) zurückgehen, legt der Absatz von BEVs um 15 % auf 272.000 Einheiten zu. Größter Profiteur dieser Entwicklung ist die US-amerikanische Premiummarke Tesla (vgl. Abbildung 1). Sie erzielt mit nur zwei Modellen (Model 3 [Mittelklasse], Model Y [mittlere SUVs]) mehr als 38.000 Neuzulassungen und zieht damit am angestammten Volumen-Marktführer VW vorbei. Ein möglicher Erfolgsfaktor sind die technischen Eigenschaften der Fahrzeuge: Die teuersten Ausstattungslinien beider Modelle bieten – gewichtet an den Neuzulassungen – eine Reichweite von 528 km (WLTP) bei einem kombinierten Stromverbrauch von nur 15,2 kWh/100km (WLTP). Deutsche Wettbewerber wie Audi, BMW und Mercedes haben hier trotz eines breiteren Produktangebots das Nachsehen und sind dennoch zum Teil erheblich teurer.

Die Marke VW führt nach Neuzulassungen das Volumenranking an. Die Marke profitiert insbesondere von einer breiten Modellpalette. Mit Fahrzeugen wie dem up!, dem ID.3 sowie ID.4 und ID.5 besetzt VW die größten Segmente und liegt bei den erhobenen KPIs überwiegend im oberen Mittelfeld. Hyundai behauptet sich mit seinen Modellen Ioniq (Untere Mittelklasse), Kona und Ioniq 5 (beide mittlere SUV) auf Platz zwei, wird jedoch von Fiat unter Druck gesetzt. Das Erfolgsmodell Fiat 500 (Minis) macht fast ausschließlich die BEV-Neuzulassungen der Marke aus und senkt den durchschnittlichen Verbrauch aller verkauften Fiat-Elektros auf beeindruckende 13,0 kWh/100km. Während Renault mit seinen Modellen Twingo (Minis), Zoe (Kleinwagen) und Megane (Untere Mittelklasse) immerhin in den Top 5 verbleibt, haben etablierte Volumenmarken wie Ford oder Toyota noch immer kein breites wettbewerbsfähiges Produktangebot.

Abbildung 1: Marktsegmentierung ausgewählter Premium- und Volumenmarken nach BEV-Angebot

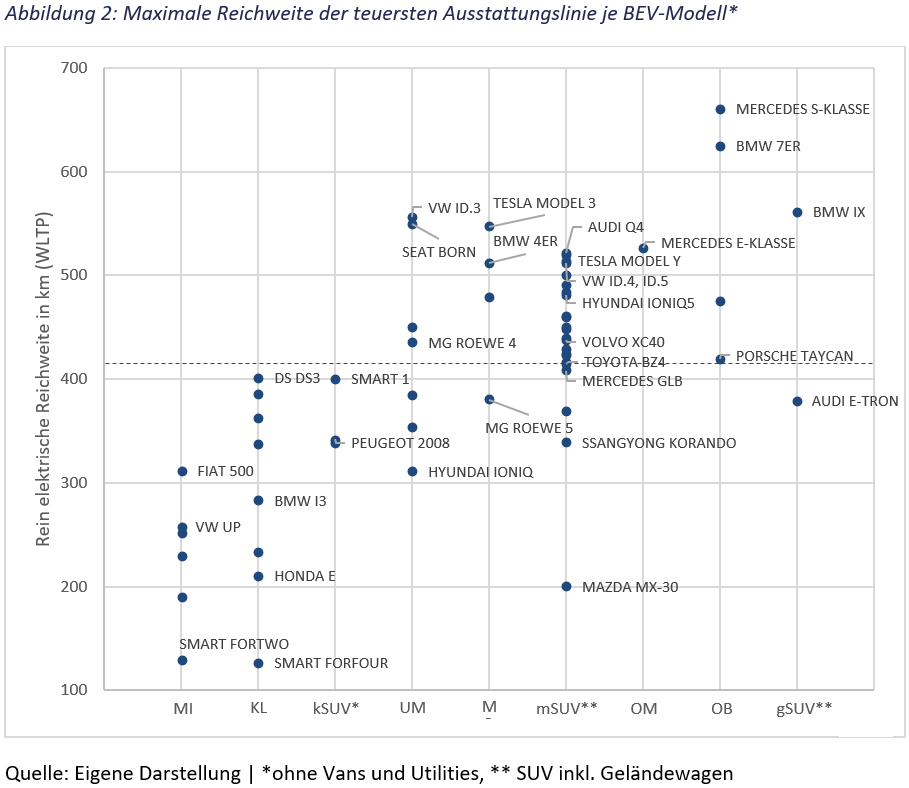

Die maximal mögliche Reichweite ohne Ladestopp ist aus Kundensicht weiterhin ein kaufrelevantes Kriterium bei der Wahl eines BEV und ein erfolgskritischer Faktor für den Markthochlauf der Elektromobilität. Weil größere Batteriekapazitäten (und damit größere Reichweiten) üblicherweise in teureren Fahrzeugen vorzufinden sind, analysiert Abbildung 2 die maximal verfügbare Reichweite der jeweils teuersten Grundausstattungslinie (ohne Sonderausstattung) pro BEV-Modell und Fahrzeugklasse im Zeitraum von Januar bis September 2022. Über alle 73 betrachteten Modelle erreichen BEVs derzeit gewichtet nach den Neuzulassungen eine durchschnittliche Reichweite von 412 km (WLTP). Dabei zeichnet sich ein eindeutiger Trend ab: Segmentübergreifend steigt die Reichweite mit zunehmender Fahrzeuglänge von Minis und Kleinwagen, über die Kompakt- und Mittelklasse an und erreicht in der Oberklasse mit über 600 km (WLTP) einen vorläufigen Höchstwert. Innerhalb der einzelnen Fahrzeugklassen ergeben sich aber teils erhebliche Modell-Differenzen: Während die Modelle smart fortwo (Minis) und smart forfour (Kleinwagen) nur etwas über 100 km (WLTP) zurücklegen können, schaffen der Fiat 500 (Minis) und der DS3 (Kleinwagen) 300 bis 400 km (WLTP). Top- bzw. Low-Performer-Marken in puncto Reichweite variieren in Abhängigkeit der jeweiligen Fahrzeugklasse, wobei die Modelle der Konzerne VW Group, Stellantis, Tesla und Mercedes-Benz Group überwiegend auf den vorderen Rängen zu wiederzufinden sind.

Quelle: Eigene Darstellung | *ohne Vans und Utilities, ** SUV inkl. Geländewagen

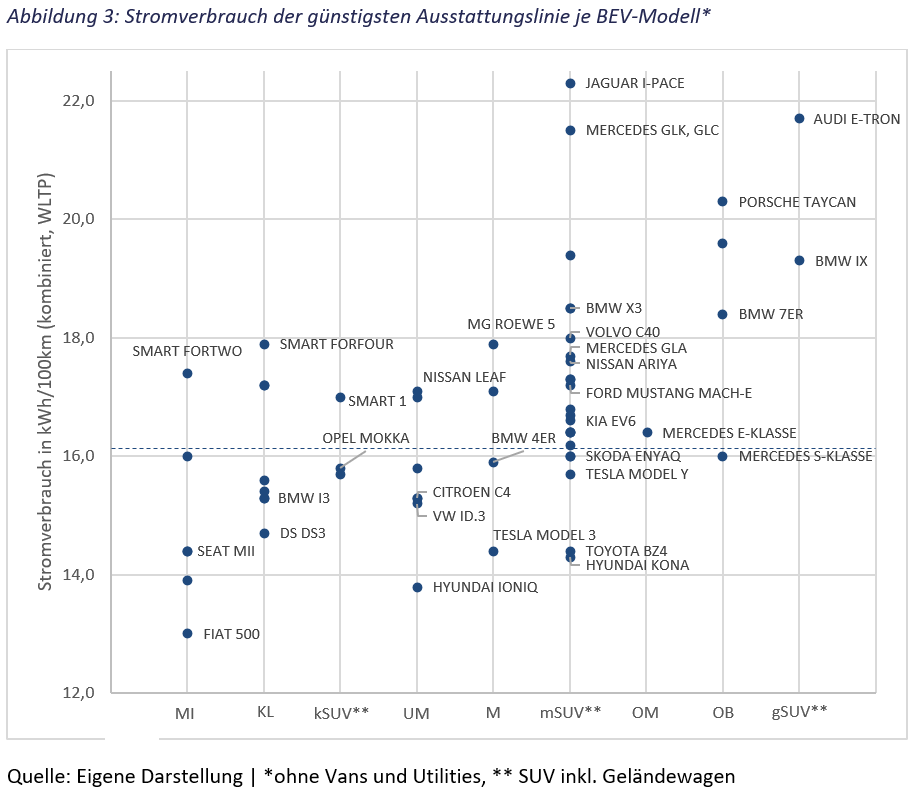

Neben der Reichweite bestimmt der Stromverbrauch maßgeblich die Effizienz eines Antriebsstrangs und indiziert, wie viele Kilometer ein Fahrzeug mit der nachgeladenen Energie zurücklegen kann. Analog des Kraftstoffverbrauchs bei Fahrzeugen mit Verbrennungsmotor wird der Stromverbrauch bei Elektrofahrzeugen aus Kundensicht langfristig an Bedeutung gewinnen und sich zu einem maßgeblichen Kaufkriterium entwickeln. Einstiegsmodelle haben typischerweise eine schwächere Motorisierung und eine kleinere Batteriekapazität verbaut, was dem Verbrauch zugute kommt. Abbildung 3 untersucht vor diesem Hintergrund den Stromverbrauch der jeweils günstigsten Grundausstattungslinie (ohne Sonderausstattung) pro BEV-Modell und Fahrzeugklasse im Zeitraum von Januar bis September 2022.

Abbildung 3: Stromverbrauch der günstigsten Ausstattungslinie je BEV-Modell*

Quelle: Eigene Darstellung | *ohne Vans und Utilities, ** SUV inkl. Geländewagen

Über alle 73 Modelle liegt der durchschnittliche Stromverbrauch der Einstiegsmodelle bei rund 16,1 kWh/100km. Dabei ergibt sich ein teils erhebliches Gefälle zwischen kompakten Fahrzeugen und SUVs bzw. Utilities. Während Kleinst-, Klein- und Kompaktwagen mit einem gewichteten Stromverbrauch von 15,2 kWh/100km unterhalb des Durchschnitts liegen, benötigen SUVs und Geländewagen rund 16,7 kWh/100km. Leichte Nutzfahrzeuge verbrauchen sogar im Schnitt 21,9 kWh/100km. Ähnlich wie bei der Reichweiten-Analyse zeigt sich auch beim Stromverbrauch, dass dieser mit zunehmender Fahrzeuggröße ansteigt, wobei die SUV-Modelle Jaguar i-Pace, Mercedes-Benz EQC und Audi e-tron abseits einzelner Utilities besonders hohe Verbräuche aufweisen.

Die Kombination beider Analysen offenbart einen systemischen Zusammenhang: Die Reichweite eines Elektrofahrzeugs hängt maßgeblich von der Effizienz des Antriebsstrangs ab und kann nur bis zu einem gewissen Grad durch größere Batteriekapazitäten ausgeglichen werden. So leiden etwa beide smart-Modelle (fortwo bzw. forfour) an einem stark überdurchschnittlichen Gesamtverbrauch, während Reichweiten-Benchmarks wie der Fiat 500 und der DS3 hier besonders punkten. Gleichzeitig zeigt sich aber auch, dass dedizierte Elektro-Plattformen Vorteile für die technischen Eigenschaften der Fahrzeuge bedeuten. Während Mercedes-Benz mit den Modellen EQE und EQS sowohl bei Reichweite als auch Verbrauch Benchmark ist, schneiden die noch auf einer Verbrenner-Plattform basierenden Modelle GLA (EQA), GLB (EQB), GLC (EQC) und V-Klasse (EQV) deutlich schlechter ab.

Studienleiter Stefan Bratzel: „Elektromobilität und öko-soziale Nachhaltigkeit müssen noch stärker zusammenwachsen, um eine höhere gesellschaftliche Akzeptanz zu erreichen. Die Elektromodelle sind im Schnitt noch zu teuer, in niedrigeren Fahrzeugsegmenten noch zu selten und haben noch einen zu hohen Stromverbrauch. Kritisch ist dabei die Tendenz einer zunehmenden ‚SUV-isierung‘ der Elektromobilität: Die SUVs haben vielfach ein höheres Gewicht, eine schlechtere Aerodynamik, eine größere Batterie, einen höheren Verbrauch und sind teurer als Modelle in anderen Segmenten. Zur Verminderung des ökologischen Footprints muss der Anteil von kleineren, effizienten Elektroautos mit moderaten Batteriegrößen bei gleichzeitig hoher Ladeleistung steigen. Eine Schlüsselrolle kommt dabei einer flächendeckenden verlässlichen Schnellladefinfrastruktur zu.“

Datengrundlage der Untersuchung:

Grundlage der Analyse sind alle 73 BEV-Modelle, die in Deutschland laut Kraftfahrtbundesamt (KBA) im Zeitraum von Januar bis September 2022 neu zugelassen wurden. Die gesamten BEV-Neuzulassungen betrugen im o.g. Zeitraum 272.473, wobei 268.824 Einheiten einzelnen Modelle zugewiesen werden konnten. Die übrigen 3.649 Fahrzeuge sind nicht Bestandteil der Untersuchung, da sie als „Sonstige“ angeführt werden und demnach nicht eindeutig zuordnenbar sind. Für alle 73 Modelle wurden jeweils verschiedene KPIs für die günstigste und teuerste verfügbare Ausstattungslinie erhoben. Dazu zählen u.a. Preis (in €, brutto), Reichweite (in km, WLTP), Stromverbrauch (in kWh/100km, WLTP), maximale Ladeleistung (in kW), Systemleistung (in kW) und maximale Höchstgeschwindigkeit (in km/h). Optionale Sonderausstattungen (z.B. Wärmepumpe, größere Felgen) wurden nicht berücksichtigt. Für eine segmentspezifische Auswertung erfolgte die Einteilung der Modelle in verschiedene Fahrzeugklassen:

Abk.

Fahrzeugklasse

Beispielmodell

BEV-Angebot (n=73)

NZL-Anteil

MI

Minis bzw. Kleinstwagen

Fiat 500e

6 Modelle

16,5 %

KL

Kleinwagen

Renault Zoe

8 Modelle

15,9 %

kSUV

kleine SUVs (zwischen MI und KL)

Opel Mokka-e

3 Modelle

3,6 %

UM

Untere Mittelklasse bzw. Kompaktklasse

VW ID.3

7 Modelle

9,7 %

M

Mittelklasse

BMW i4

4 Modelle

8,6 %

mSUV

mittlere SUVs (zwischen UM und M)

Tesla Model Y

23 Modelle

37,1 %

OM

Obere Mittelklasse

Mercedes-Benz EQE

1 Modell

0,7 %

OB

Oberklasse bzw. Luxusklasse

Porsche Taycan

4 Modelle

2,4 %

gSUV

große SUVs (zwischen OM und OB)

Audi e-tron

2 Modelle

3,9 %

VA

Vans inkl. Mini- und Großraumvans

Kia e-Soul

3 Modelle

0,7 %

UT

Utilities bzw. leichte Nutzfahrzeuge

VW ID.Buzz

12 Modelle

0,9 %

Über den Electromobility Report:

Ausführliche Auswertungen zu den Marktsegmenten in Deutschland finden sich im neuesten „Electromobility Report 2022“: Die Studie analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

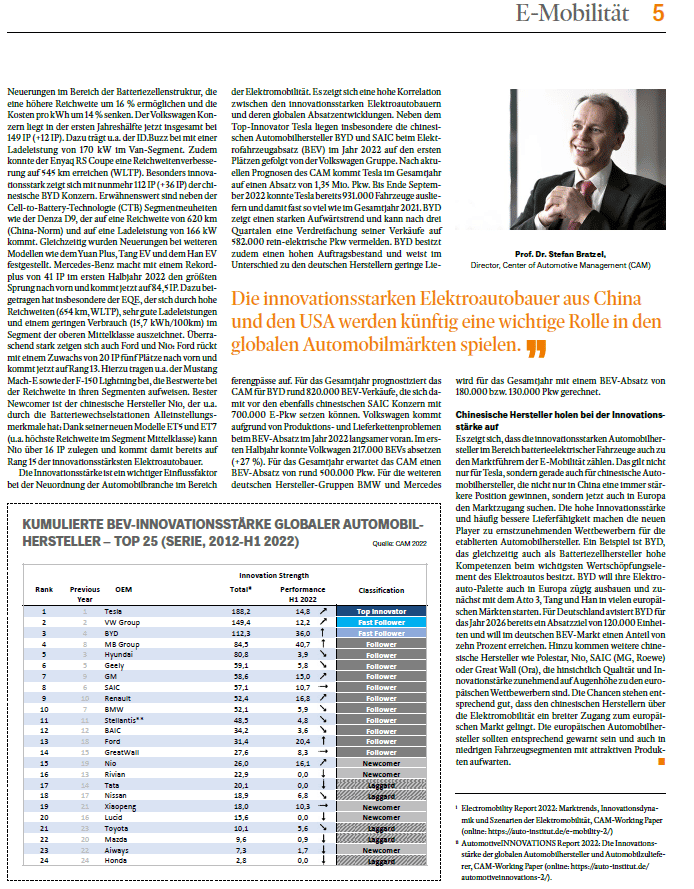

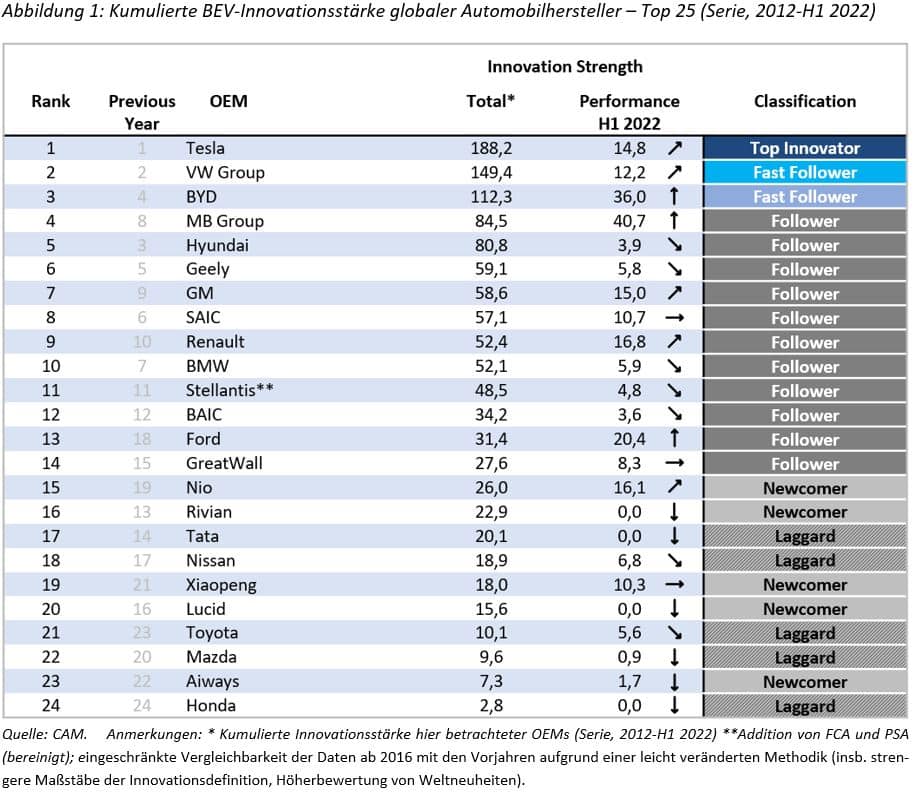

Tesla bleibt der weltweit innovationsstärkste Automobilhersteller im Bereich der batterieelektrischen Mobilität (BEV). Der VW-Konzern behauptet sich auf Rang 2, kann aber den Abstand zu Tesla nicht verkürzen.

BYD verbessert sich auf Rang 3 und lässt Hyundai sowie Geely hinter sich. Mercedes Benz verzeichnet zusammen mit BYD die stärkste Zunahme und landet erstmals auf Platz 4.

Chinesische Konzerne machen sowohl bei Innovationsstärke als auch beim Absatz einen Sprung nach vorn.

Der globale Hochlauf der Elektromobilität führt zu einer Neuordnung der Automobilindustrie. Dabei spielt die Innovationsstärke von Automobilherstellern eine zentrale Rolle. Auf Basis von insgesamt 512 einzeln bewerteten Serieninnovationen bleibt der US-amerikanische Elektroautopionier Tesla mit deutlichem Abstand Top-Innovator. Die Volkswagen Group führt auf Rang 2 das Feld der „Fast Follower“ an, kann aber den Abstand zu Tesla nicht verkürzen. Der chinesische Elektroautobauer BYD legt deutlich zu und verdrängt Hyundai von Platz 3. Mercedes-Benz verbessert sich dank eines immer breiteren und innovativen Portfolios um vier Plätze und kommt erstmals auf Platz 4. Der Hyundai-Konzern kann seine starke Position nicht halten und fällt um zwei Plätze auf Rang 5 zurück. Mit SAIC und Geely schaffen abermals zwei weitere asiatische Hersteller den Einzug in die Top 10 der innovationsstärksten Elektroautobauer, während BMW von Rang 7 auf Rang 10 zurückfällt. Nachzügler der Elektromobilität bleiben die japanischen Hersteller Nissan, Toyota oder Honda, die nur auf den Plätzen 18, 21 und 24 rangieren (vgl. Abb. 1).

Das sind die zentralen Ergebnisse des jährlich aktualisierten „Electromobility Report 2022“ des Center of Automotive Management (CAM), der die kumulierte Innovationsstärke von über 30 Automobilkonzernen im Zeitraum zwischen 2012 und 2022 (YTD Juni) im Bereich batterieelektrischer Fahrzeuge (BEV) systematisch erfasst und mittels eines Index bewertet. Im Mittelpunkt der Innovationsanalyse stehen dabei die serienreifen Neuerungen im Bereich „Elektromobilität“, die vor allem im Hinblick auf Reichweite, Verbrauch und Ladeleistung zu einer Verbesserung des Kundennutzens führen.