Studie des Fraunhofer IAO und des Center of Automotive Management (CAM) gibt Handlungsempfehlungen, um Deutschland zu einem der führenden Standorte für das automatisierte Fahren zu machen

Wie kann die Automobilnation Deutschland ihrer Vorreiterrolle gerecht werden und der großflächigen Anwendung von (teil-)autonomen Fahrsystemen den Weg ebnen? Das Fraunhofer-Institut für Arbeitswirtschaft und Organisation IAO und das Center of Automotive Management (CAM) haben diese Fragestellung im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) untersucht und in einer Studie Herausforderungen und Handlungsempfehlungen formuliert.

Eine Überschrift in der Zeitung lesen, das Smartphone checken oder sich kurz den Kindern auf der Rückbank zuwenden, während der Pkw selbstständig die Autobahn entlangfährt? Was für manche nach Zukunft klingt, ist in der Automobilbranche unter dem Begriff »Level 3: Hochautomatisiertes Fahren« in einigen Fahrzeugen bereits heute technisch umgesetzt und wird in den nächsten Jahren vermehrt Realität auch auf deutschen Straßen. Das autonome Fahren der Stufe 4, bei dem der Fahrer sich dauerhaft vom Verkehr abwenden darf und bei Problemen nicht mehr umgehend selbst wieder das Steuer übernehmen muss, kommt ebenfalls Stück für Stück in greifbare Nähe. Auch wenn der Weg dahin noch lang sein mag, so ist die Perspektive des autonomen Fahrens der Stufe 4 aus wirtschaftlicher, gesellschaftlicher und politischer Perspektive sehr erstrebenswert.

Mobilität der Zukunft gestalten: Für Mensch und Umwelt

Was geschehen muss, damit in Deutschland die nächste Stufe zum selbstfahrenden Auto umgesetzt werden kann, hat das Fraunhofer-Institut für Arbeitswirtschaft und Organisation IAO im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) und in Kooperation mit dem Center of Automotive Management (CAM) untersucht. Die Ergebnisse wurden im Rahmen des Technischen Kongresses des VDA am 20. Februar 2024 vorgestellt. »Für Deutschland als Automobilnation sehe ich die Notwendigkeit, hier eine Vorreiterrolle einzunehmen« betont Studienleiter Lukas Block vom Fraunhofer IAO und ergänzt: »Das vollautomatisierte Fahren bringt vielfältige Vorteile mit sich – sowohl für den Standort Deutschland, für die beteiligten Aktiven der Automobilbranche als auch für die Gesellschaft«. Denn je höher der Automatisierungsgrad, desto mobiler können sich Menschen unabhängig von Alter, Gesundheit oder anderen Einschränkungen fortbewegen. Dies wiederum gestattet einerseits eine menschenzentrierte Umgestaltung von Verkehrsräumen sowie die Verbesserung des Schutzes der Umwelt und andererseits die Entwicklung attraktiver Produkte und Dienstleistungen für den nationalen und internationalen Markt. Weitere Vorteile sind eine Verbesserung der Verkehrssituation und der wirtschaftlichen Effizienz sowie die Lösung des Fahrermangels. In China sind beispielsweise in mehreren Metropolen bereits Robotaxis ohne Sicherheitsfahrer unterwegs. In den USA betreiben ebenfalls mehrere Unternehmen Testflotten für autonome Fahrzeuge. Dort musste allerdings ein Anbieter auf Anweisung der Behörden nach einem Unfall alle Tests mit seinen Fahrzeugen zeitweise einstellen.

Stefan Bratzel vom CAM weist daher darauf hin, dass die Ausgangslage Deutschlands und der deutschen Akteure beim automatisierten Fahren im internationalen Wettbewerbsvergleich unterschiedlich ist: »Während deutsche Automobilhersteller und -zulieferer eine führende Rolle im Bereich von Fahr- und Parksystemen der Automatisierungsstufen 2 bis 3 einnehmen, bieten bislang ausschließlich chinesische und US-amerikanische Akteure kommerzielle Dienstleistungen im Bereich der Robotaxis und Roboshuttles der Stufe 4 an. Um als Innovationsstandort zu punkten, müssen sich die Akteure in Deutschland zeitnah auf skalierbare Anwendungsfälle fokussieren und deren Umsetzung vorantreiben«.

Zwei Erfolgsfaktoren für die Mobilität der Zukunft: Mehr Vernetzung, weniger Bürokratie

Zwei Maßnahmen sind laut der Studie entscheidend, damit sich das automatisierte Fahren in der Breite durchsetzen kann: Zum einen müssen die beteiligten Akteure miteinander vernetzt, befähigt und motiviert werden, damit Produkte im Bereich des automatisierten und vernetzten Fahrens Marktreife erlangen sowie praktische Hürden überwunden und gewinnbringende Geschäftsmodelle entwickelt werden. Dazu empfehlen die Studienautoren die Einrichtung einer nationalen Koordinationsstelle für automatisiertes und vernetztes Fahren. Zum anderen müssen Hürden auf behördlicher Seite aus dem Weg geräumt werden, womit beispielsweise die bundesweite Vereinheitlichung und unbürokratische Definition von Genehmigungsprozessen gemeint ist. Ein weiterer Erfolgsfaktor für das automatisierte Fahren ist das Vorhandensein von HD-Karten sowie die Bereitstellung von Verkehrsinformationen. Hochauflösende Karten erlauben das sichere Vorankommen eines vollautomatisierten Fahrzeugs, ergänzend zu den Echtzeitdaten an Bord der Fahrzeuge. Um Karten- und Verkehrsdaten empfangen zu können, ist außerdem ein flächendeckender Mobilfunkausbau notwendig.

Das Fazit der Studie lautet: Deutschland zu einem führenden Innovationsstandort für automatisiertes und vernetztes Fahren zu machen, ist nicht einfach, aber angesichts vorhandener Kompetenzen und Rahmenbedingungen möglich. Um das Ziel zu erreichen, ist ein eindeutiger politischer Wille sowie eine hohe Koordinationskraft und Kooperationsbereitschaft der relevanten Aktiven erforderlich.

Die Studie kann HIER kostenfrei heruntergeladen werden.

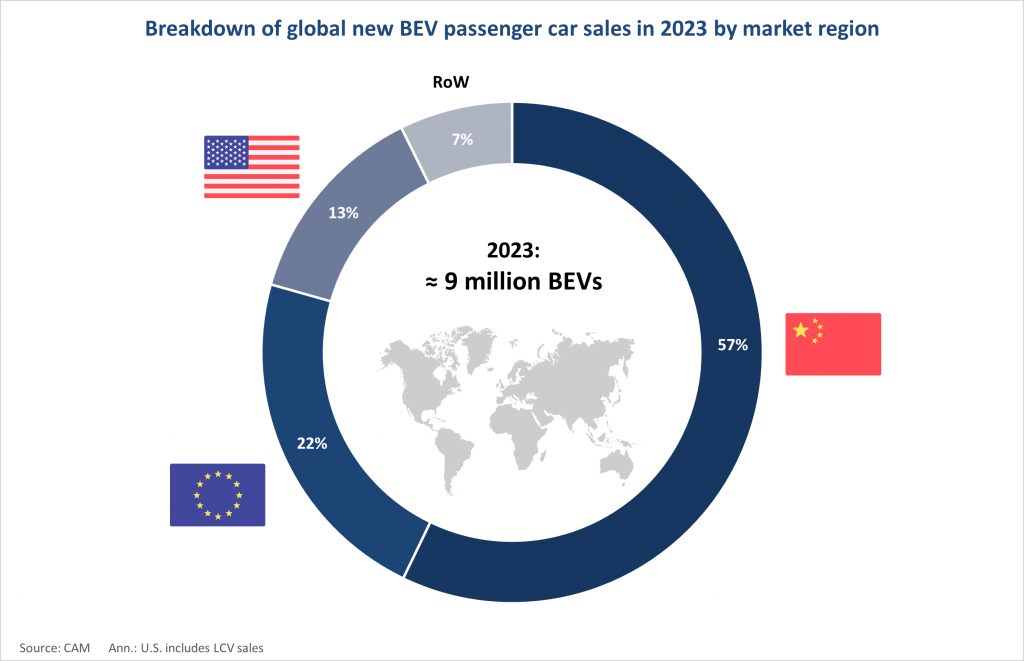

Im Gesamtjahr 2023 wurden rund 9 Mio. vollelektrische Pkw (ca. 10 Mio. BEVs inkl. leichte Nfz.) verkauft (+29%). International bleibt China mit 5,1 Mio. BEVs (+21%) und mit einem Weltmarktanteil von 57% mit Abstand der größte Elektrofahrzeugmarkt, gefolgt von Europa mit 2 Mio. BEVs (+27%) und den USA mit rund 1,2 Mio. BEVs (+50%)

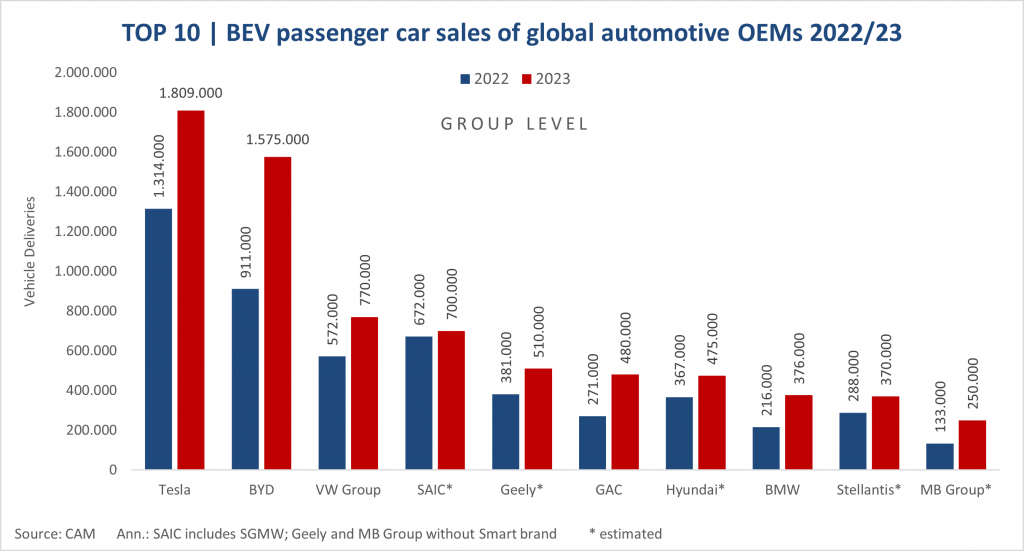

Unter den Automobilherstellern ist Tesla mit 1,8 Mio. BEVs (+38%) der absatzstärkste OEM, dicht gefolgt von Fast-Follower BYD mit 1,6 Mio. (+73%) und der VW Group mit 770 Tsd. (+35%). In den Top-6 der absatzstärksten Elektroautohersteller befinden sich mit BYD, SAIC, Geely und GAC vier chinesische Hersteller.

Für 2024 rechnet das CAM mit einem weltweiten Elektro-Absatz von rund 11 Mio. Pkw. Dieser wird weiterhin maßgeblich durch den chinesischen Markt und chinesische OEMs getrieben.

Der Absatz vollelektrischer Automobile (BEV) erreicht im Gesamtjahr 2023 trotz hoher Inflation, schwacher Konjunktur und geopolitischer Krisen einen neuen Rekordwert. Nach Schätzungen des Center of Automotive Management (CAM) in Bergisch Gladbach wurden rund 9 Mio. BEVs (ca. 10 Mio. BEVs inkl. leichte Nfz.) abgesetzt, was im Vergleich zum Vorjahr einer Steigerungsrate von +29% entspricht. China bleibt der Leitmarkt der Elektromobilität mit einem Weltmarktanteil von 57%, wobei die chinesischen Hersteller eine immer dominantere Stellung gewinnen. Im laufenden Jahr 2024 rechnet das CAM mit einem Wachstum der Elektro-Pkw auf 11 Mio. BEVs. Das sind die zentralen Erkenntnisse der aktuellen Studie „Globale Absatztrends der Elektromobilität“ im Rahmen des „Electromobility Report“.

Entwicklung des BEV-Weltmarktes

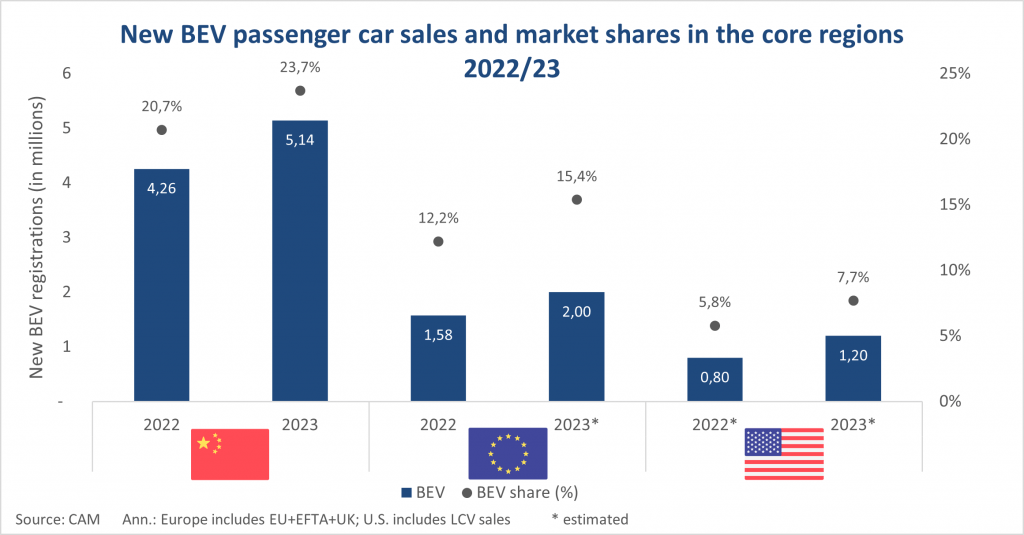

Der Markthochlauf der Elektromobilität (BEV) setzt sich trotz teils angespannter wirtschaftlicher und politischer Lage mit einem globalen Wachstum von 29% weiter fort. Während im Jahr 2022 noch rund 7 Mio. aller verkauften Pkw vollelektrisch waren, so besitzen nach Schätzungen des CAM im Jahr 2023 etwa 9 Mio. Neufahrzeuge einen vollelektrischen Antriebsstrang. Nach absoluten Zahlen hat China als weltweit größter Elektro-Markt den stärksten Anteil an diesem Wachstum. Mit einem Neuzulassungsvolumen von 5,14 Mio. BEVs (+21%) zwischen Januar und Dezember 2023 klettert nicht nur der nationale BEV-Marktanteil von 20,7% auf 23,7%. Auch bestätigt China mit einem Weltmarktanteil von 57% aller BEV-Verkäufe (2022: 61%) seine globale Stellung als Leitmarkt der Elektromobilität.

Die weiteren automobilen Kernregionen Europa (EU+EFTA+UK) und USA steigern ihre BEV-Neuzulassungen zwar ebenfalls, befinden sich jedoch noch in früheren Entwicklungsphasen. Für den europäischen Markt prognostiziert das CAM einen BEV-Absatz von ca. 2 Mio. Pkw (+27%), der zu einer Steigerung des BEV-Anteils von 12,2% auf 15,4% führt. In den USA wurden rund 1,2 Mio. BEVs (+50%) ausgeliefert. Dort wächst der Anteil vollelektrischer Pkw am Gesamtzulassungsvolumen von 5,8% auf 7,7%. Damit machen Europa und die USA zusammen analog dem Vorjahreszeitraum etwas mehr als ein Drittel (35%) der weltweiten BEV-Neuzulassungen aus (2022: 34%).

Entwicklungstrends in den automobilen Kernregionen

Von den größten Automobilmärkten der Welt ist China bislang am stärksten elektrifiziert. Die Erhöhung der BEV-Neuzulassungen auf 5,14 Mio. Einheiten hat dazu geführt, dass mittlerweile fast jeder vierte Neuwagen vollelektrisch betrieben wird. Hinzu kommen 2,59 Mio. Plug-In Hybride (PHEVs), die mit einer Steigerungsrate von +82% stark überdurchschnittlich zulegen. Zusammen machen elektrifizierte Fahrzeuge (BEV+PHEV) nunmehr 35,7% der Neuzulassungen aus. Das bedeutet: Mehr als jedes Dritte in China neu zugelassene Fahrzeug ist entweder voll- oder zumindest teilelektrifiziert. Plug-In Hybride erfreuen sich anders als in Europa oder den USA einer steigenden Beliebtheit. Hierbei lässt sich beobachten, dass die lokalen Akteure immer größere Reichweiten von über 200 km (z.B. Lynk&Co 08, BYD Seal DM-i, Wey Mokka) verbauen bzw. Elektrofahrzeuge vertreiben, die zusätzlich über einen Verbrennungsmotor als Stromgenerator (EREV)[1] verfügen.

Derartige Entwicklungen lassen sich derzeit nicht in Europa und den USA beobachten. Zuzüglich zu den rund 2 Mio. vollelektrischen Neuzulassungen (+27%) rechnet das CAM in der EU, EFTA und UK mit einer weitestgehenden Stagnation des PHEV-Absatzes in Höhe von etwa 1 Mio. Pkw (+/- 0%). Damit steigert sich der EV-Anteil (BEV+PHEV) nur marginal von 20,1% auf 23,1%. Deutschland bleibt trotz eines unterdurchschnittlichen Wachstums von 11% auf 524 Tsd. BEVs der mengenmäßig größte Elektromarkt in Europa. Norwegen ist mit einem BEV-Marktanteil von 82% weiterhin mit großem Abstand führend. In den USA werden die etwa 1,2 Mio. BEVs (+50%) durch weitere rund 250 Tsd. PHEVs (+32%) ergänzt. Gemessen an den Gesamtzulassungen erhöht sich der Anteil elektrifizierter Fahrzeuge (EVs) jedoch nur geringfügig von 7,2% auf 9,3% und wird weiterhin wesentlich vom Marktführer Tesla geprägt.

Elektro-Auslieferungen der TOP 10 Automobilhersteller im Vergleich

Mehr als 80% des globalen BEV-Absatzes im Jahr 2023 entfällt auf zehn Automobilhersteller. Allerdings sind die drei größten Automobilhersteller Tesla, BYD und VW Group zusammen bereits für knapp die Hälfte (46%) aller Neuzulassungen verantwortlich. Tesla steigert als globaler Marktführer seine Auslieferungen von 1,31 auf 1,81 Mio. BEVs (+38%). Jedoch gerät der Elektropionier zunehmend unter Druck, da BYD seinen Wachstumskurs mit einer Steigerung von 73% auf 1,58 Mio. BEVs fortsetzt. Hinzu kommen noch einmal knapp 1,44 Mio. PHEVs, sodass BYD als erster Automobilhersteller weltweit den Meilenstein von 3 Mio. verkauften elektrifizierten Fahrzeugen (EV) innerhalb eines Jahres durchbricht. Den Großteil seiner Absätze (92%) realisiert der Konzern noch immer auf dem chinesischen Heimatmarkt, allerdings haben sich die Exporte in andere Länder im Vergleich zu 2022 bereits mehr als verdreifacht. Es ist davon auszugehen, dass BYD seine Internationalisierungsstrategie in Europa, Südamerika sowie weiteren Märkten auch im Jahr 2024, u.a. mittels aggressiver Preispolitik, durchsetzen und Tesla bei den BEV-Auslieferungen perspektivisch überholen wird.

Mit dem Volkswagen-Konzern schafft es erstmals ein deutscher Automobilhersteller in die Top 3 der BEV-Rangliste. Die VW Group kann den Elektroabsatz leicht überdurchschnittlich zum Gesamtmarkt um 35% auf rund 770 Tsd. Einheiten erhöhen und zieht damit am chinesischen SAIC-Konzern vorbei, der inkl. seiner Mehrheitsbeteiligung am SAIC-GM-Wuling Joint-Venture auf rund 700.000 BEVs (+4%) kommen dürfte. Der Abstand von VW zu den Top-Performern Tesla und BYD wird jedoch größer, was auch an dem nur leicht gestiegenen BEV-Verkaufsanteil auf 8,3% (2022: 6,9%) liegt.

International kommen mit SAIC (inkl. SGMW), Geely und GAC weitere chinesische Automobilkonzerne in die Top-6 nach BEV-Neuzulassungen im Jahr 2023. SAIC kann mit einem geschätzten Absatzplus von 4% nur geringfügig die sinkenden Absatzzahlen seiner einst populären Kleinstfahrzeuge (insb. Wuling Hongguang Mini EV) durch neue Produktanläufe (z.B. Wuling Bingo, Baojun Yunduo) und junge Marken (z.B. IM Motors) kompensieren. Geely steigert zusammen mit Volvo und Polestar seine BEV-Verkäufe um 34% auf schätzungsweise 510 Tsd. Einheiten. GAC Aion (Platz 6), die Elektro-Marke der chinesischen GAC Group, realisiert mit einem Zuwachs von 77% einen neuen Auslieferungsrekord in Höhe von 480 Tsd. Elektro-Pkw. Hyundai (Platz 7, +29%) und Stellantis (Platz 9, +29%) können mit derartigen Steigerungsraten derzeit nicht mithalten. Die deutschen Premiumhersteller BMW und Mercedes-Benz weisen ein hohes BEV-Wachstum auf und kommen auf die Plätze 8 und 10: Während BMW 376 Tsd. Pkw absetzt (+74%), erreicht Mercedes-Benz rund 250 Tsd. (+88%) vollelektrische Pkw-Auslieferungen.

Für die zahlreichen Newcomer war 2023 kein leichtes Jahr. Nio erreicht 160 Tsd. Auslieferungen (+30%) und verfehlt sein ursprüngliches Ziel einer Verdopplung deutlich. Xiaopeng kommt auf 142 Tsd. BEVs (+17%) und setzt seinen zuletzt eher enttäuschenden Wachstumspfad fort. Hozon (Neta), eine weitere chinesische Marke, die neben BEVs auch verstärkt auf EREVs setzt, vermeldet sogar einen Absatzrückgang um 16% auf nunmehr 127 Tsd. elektrifizierte Fahrzeuge. Li Xiang (Li Auto) bildet hierbei mit einer nahezu Verdopplung (+183%) seines EREV-Portfolios auf 376 Tsd. Einheiten eine Ausnahme. Gerade der chinesische Elektrofahrzeugmarkt ist gegenwärtig durch einen harten Wettbewerb mit aggressiven Preisreduzierungen geprägt, den langfristig nicht alle Newcomer durchhalten werden.

Für das laufende Jahr 2024 prognostiziert das CAM global ein weiteres moderates Wachstum der Elektromobilität und rechnet mit einem weltweiten BEV-Auslieferungsvolumen von rund 11 Mio. Elektro-Pkw (+22%).

Studienleiter Stefan Bratzel: „China und chinesische OEMs dominieren neben Tesla bereits heute den Weltmarkt. In den Top-6 der absatzstärksten Elektroautohersteller befinden sich mit BYD, SAIC, Geely und GAC vier chinesische Hersteller. Vor allem BYD und Tesla profitieren immer mehr von Skaleneffekten und ihrer im Wettbewerbsvergleich sehr guten Kostenposition. Die Reduzierung der Kosten entlang der elektromobilen Wertschöpfungskette wird ein wichtiger Erfolgsfaktor für die Hersteller, da für das Jahr 2024 mit einer Intensivierung des Preiskampfes gerechnet werden muss. Dies ist gerade für die deutschen Hersteller eine große Herausforderung bei der Ausweitung ihres Produktportfolios. Für die unzähligen Newcomer-Marken schlägt angesichts hoher Kapitalzinsen und fordernder Wettbewerbsbedingungen allmählich die Stunde der Wahrheit. Gelingt es ihnen mittelfristig nicht, Skaleneffekte zu realisieren und ausreichend Investorengelder zu akquirieren, dann droht hier auf absehbare Zeit eine Insolvenzwelle.“

[1] Electric Range Extender Vehicles (EREVs) verfügen analog vollelektrischen Fahrzeugen (BEV) über kapazitätsstarke Hochvoltbatterien und werden ausschließlich durch Elektromotoren angetrieben. Dennoch besitzen sie einen Verbrennungsmotor an Bord, der zwar keinen Kontakt zu den Antriebsachsen hat, aber im Notfall als Stromgenerator fungiert. In der Statistik werden EREVs den Plug-In Hybriden (PHEVs) zugerechnet.

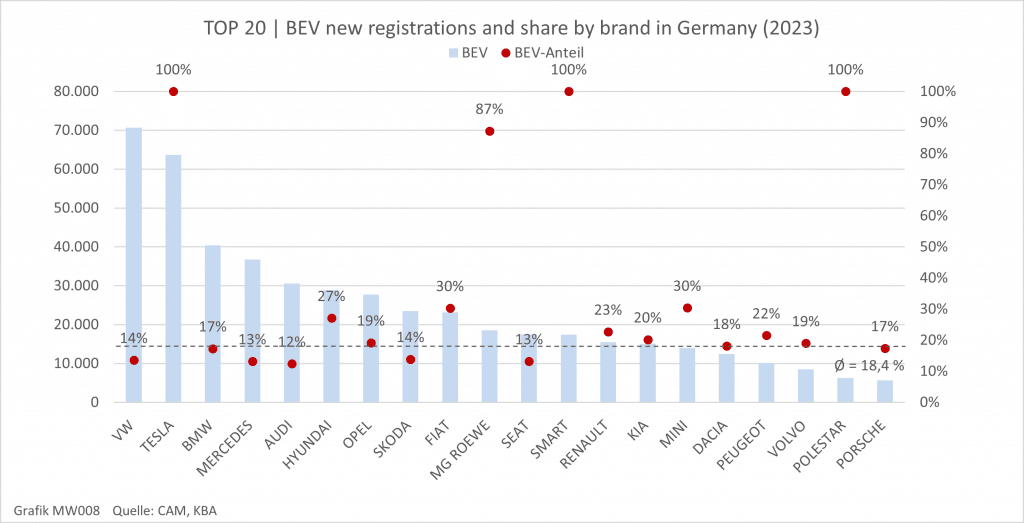

Im Gesamtjahr 2023 wurden 524.000 vollelektrische Pkw (BEV) neu zugelassen (+11%). Der BEV-Marktanteil steigt nur marginal auf 18,4% (2022: 17,7%).

Unter den Automobilmarken sichert sich VW (71.000 BEVs) die Spitzenposition und löst Tesla (64.000) ab. BMW (40.000), Mercedes (37.000) und Audi (31.000) komplettieren die Top 5. Die BEV-Verkaufsanteile der deutschen Marken liegen jedoch unter dem Durchschnitt des Marktes.

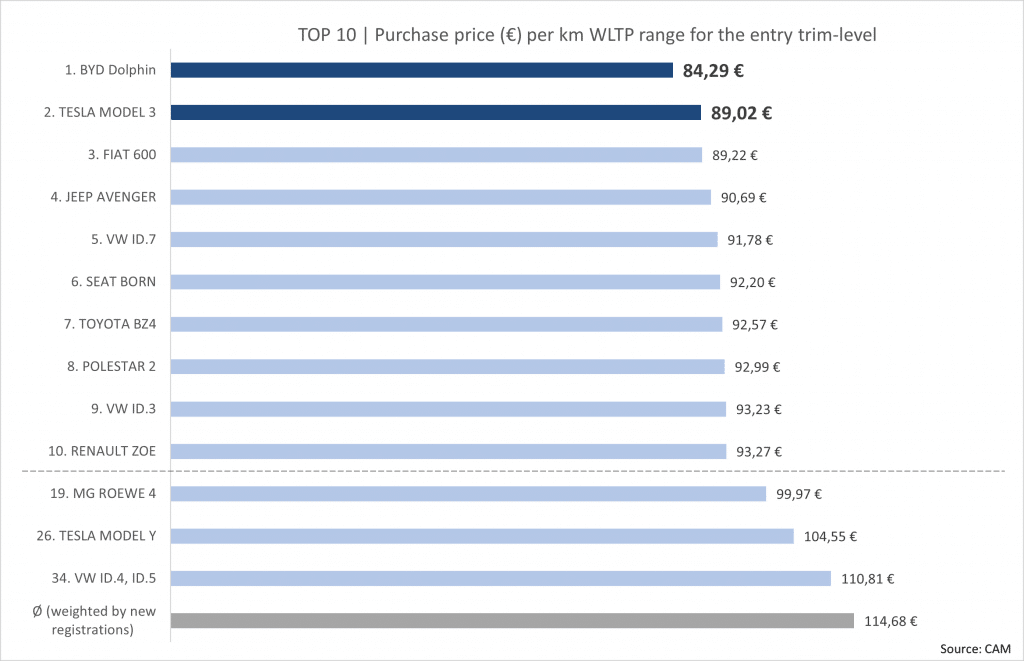

Unter mehr als 100 untersuchten Elektromodellen bietet der BYD Dolphin (84 €/km) gegenwärtig das attraktivste Preis-Reichweiten-Verhältnis, gefolgt vom Tesla Model 3 (89 €/km). Durchschnittlich kostet ein WLTP-Kilometer eines Elektroautos in Deutschland knapp 115 € (brutto).

Für 2024 rechnet das CAM nach dem Wegfall der Kaufprämie und hoher mikro- und makroökonomischer Unsicherheiten mit rückläufigen Elektro-Neuzulassungen zwischen 430.000 bis 480.000 Pkw.

Der Markthochlauf der Elektromobilität in Deutschland gerät etwas ins Stocken. Zwischen Januar und Dezember 2023 registrierte das Kraftfahrtbundesamt (KBA) etwa 524.000 Neuzulassungen vollelektrischer Pkw, was einem Zuwachs von 11% gegenüber dem Vorjahreszeitraum (2022: 471.000) entspricht. Gleichzeitig stiegen die Gesamtzulassungen aller Antriebe um 7% auf 2,84 Mio. Fahrzeuge, sodass der BEV-Marktanteil mit 18,4% nur unwesentlich höher liegt als im Vorjahr (2022: 17,7%). Plug-In-Hybride (PHEVs) spielen seit der Beendigung der Kaufprämie keine bedeutsame Rolle mehr. Ihr Neuzulassungsanteil liegt 2023 nur noch bei 6,2% (2022: 13,7%). Die zukünftige Entwicklung des deutschen Elektrofahrzeugmarktes ist mit großen Unsicherheiten behaftet. Angesichts konjunktureller Risiken, der vorzeitigen Beendigung der Kaufprämie für Elektroautos und weiterhin mangelnder preisgünstiger Modelle rechnet das Center of Automotive Management (CAM) für das laufende Jahr 2024 mit rückläufigen BEV-Neuzulassungen in einer Spanne zwischen 430.000 bis 480.000 Pkw.

Ranking der Automobilmarken

Mit Blick auf die Automobilmarken lassen sich unterschiedliche Entwicklungen erkennen. VW verkauft im Gesamtjahr 2023 rund 71.000 BEVs und steigert damit seinen Absatz leicht überdurchschnittlich um 11,7%. Da Tesla im Vergleich zum Vorjahr einen Absatzrückgang um 9,0% auf nunmehr 64.000 Einheiten verbucht, verliert der Elektropionier erstmals seine Spitzenposition auf dem deutschen Fahrzeugmarkt. Die heimischen Premiummarken BMW, Mercedes-Benz und Audi rücken mit 40.000, 37.000 bzw. 31.000 neu zugelassenen BEVs auf die Ränge 3 bis 5 vor. Im direkten Vergleich verzeichnet BMW mit einem Absatzplus von 72,2% das größte Wachstum, gefolgt von Mercedes-Benz mit 45,7%, während Audi mit 8% nur unterdurchschnittlich zulegt. Die BEV-Verkaufsanteile der deutschen Marken bewegen sich dabei unter dem Durchschnitt des Marktes. Während bei BMW immerhin 17% der neu zugelassenen Fahrzeuge in Deutschland vollelektrisch sind, so sind es bei VW 14%, bei Mercedes-Benz 13% und bei Audi sogar nur 12% (zum Vergleich: Marktdurchschnitt = 18,4%).

Unter den 20 Automobilmarken mit den meisten BEV-Neuzulassungen befinden sich mittlerweile vier Marken, die entweder ausschließlich oder nahezu vollständig vollelektrische Pkw verkaufen. Hierzu zählen Tesla (100%), Smart (100%), Polestar (100%) und MG Roewe (87%), die es als erste chinesische Marke sogar in die Top 10 der BEV-Neuzulassungsstatistik schafft. Ebenso stark überdurchschnittliche BEV-Verkaufsanteile besitzen Fiat (30%), Hyundai (27%), Renault (23%) und Peugeot (22%). Außerhalb der Top 20 befinden sich weiterhin etablierte Volumenmarken wie Ford (3,3%), Toyota (4,5%), Mazda (7,0%) und Nissan (9,3%), deren BEV-Portfolio im Wettbewerbsvergleich noch stark verbesserungswürdig erscheint.

Ranking der Elektromodelle

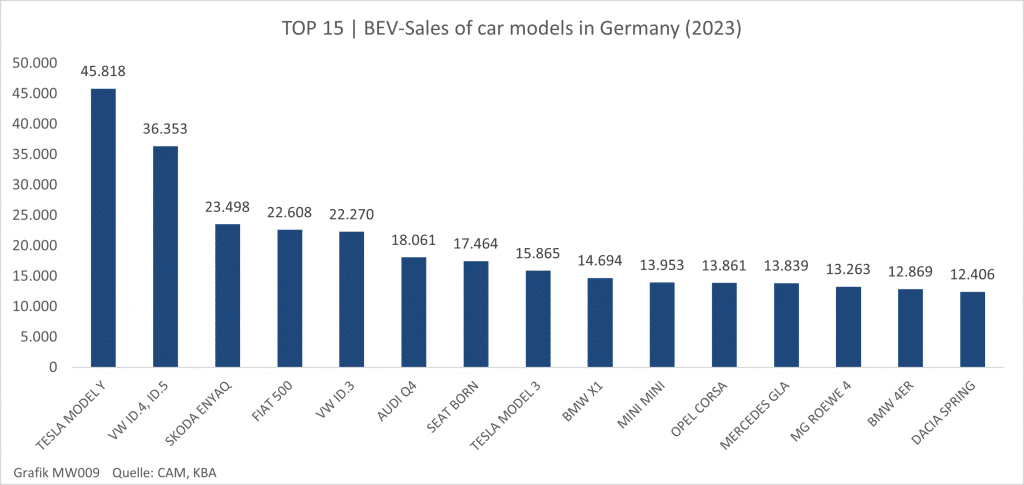

Von allen verkauften vollelektrischen Pkw mit über 100 Modellen im Jahr 2023 entfallen mehr als die Hälfte (57%) auf 15 BEV-Modelle. Dabei behauptet das Tesla Model Y analog dem Vorjahreszeitraum mit knapp 46.000 Einheiten und einem Absatzplus von 29% seine Spitzenplatzierung und kann sich gegen die VW-Modelle ID.4/ID.5 (36.000 Einheiten, +46%) durchsetzen. Während der Absatz des Fiat 500 in Deutschland um knapp ein Viertel (-24%) einbricht und das Modell auf Rang 4 zurückwirft, rückt der Skoda Enyaq überraschend mit einem Zuwachs um 93% auf Platz 3 vor. Die Top 10 vervollständigen die Modelle VW ID.3, Audi Q4, Seat (Cupra) Born, Tesla Model 3, BMW X1 und der Mini. Im Modellranking verpasst MG knapp den Einzug in die Top 10. Der Verkaufsschlager MG 4 wurde im Gesamtjahr 2023 mehr als 13.000 mal neu zugelassen (2022: < 2.000 Einheiten) und liegt damit nur knapp hinter dem Opel Corsa und Mercedes GLA auf Rang 13.

Anschaffungspreis und Reichweite der Elektromodelle

Damit der Hochlauf der Elektromobilität kurz- und mittelfristig weiter an Fahrt aufnimmt, sind neben ausgereiften technischen Fähigkeiten (d.h. Reichweite, Ladeleistung, Verbrauch) der Fahrzeuge insbesondere wettbewerbsfähige Anschaffungspreise erforderlich. In einer Analyse von mehr als 100 Elektromodellen, die im vergangenen Jahr 2023 in Deutschland neu zugelassen wurden, weisen der BYD Dolphin und das Tesla Model 3 gegenwärtig das attraktivste Verhältnis zwischen den Anschaffungskosten und der verfügbaren WLTP-Reichweite auf. Der BYD Dolphin ist bereits zu Preisen ab 35.990 € (brutto) erhältlich und bietet in der Einstiegsvariante 427 km Reichweite (WLTP), was einem Preis-Reichweiten-Verhältnis von ca. 84 €/km entspricht. Ähnlich attraktiv positioniert sich das Tesla Model 3: Mit einem Bruttolistenpreis von 45.668 € und einer WLTP-Reichweite von 513 km ergibt sich ein Faktor von 89 €/km. Damit liegen beide Modelle deutlich unterhalb des mittleren Preis-Reichweiten-Verhältnisses, das über alle 105 untersuchten Fahrzeuge in Deutschland rund 115€/km beträgt.

Auch der neue Fiat 600 (89 €/km) und das Schwestermodell Jeep Avenger (91 €/km) aus dem Stellantis-Konzern weisen als Volumenmodelle eine günstige Relation zwischen dem Bruttolistenpreis und der verfügbaren WLTP-Reichweite auf. Die Top 5 komplettiert überraschend der VW ID.7, der insbesondere unter Berücksichtigung seiner Fahrzeugklasse (Obere Mittelklasse) stark positioniert ist. Bei einem Anschaffungspreis von mindestens 56.995 € wird den Kunden bereits eine WLTP-Reichweite von 621 km geboten. Premium-Modelle sucht man in der Top 10 Liste sachlogisch vergebens, da sich der Fahrzeugpreis bekanntlich nicht ausschließlich aus den technischen Daten ergibt, sondern auch andere Faktoren wie Material- und Verarbeitungsqualität oder Markenreputation berücksichtigt. Insgesamt zeigt sich jedoch, dass alle der 15 meistverkauften BEV-Modelle unterhalb des Durchschnitts liegen.

Studienleiter Stefan Bratzel: „Die Elektromobilität in Deutschland befindet sich nach dem Wegfall der Kaufprämie in einer schwierigen Übergangsphase mit rückläufigen Elektroneuzulassungen im Jahr 2024. Die hohen Anschaffungspreise von Elektroautos von im Mittel rund 52.000€ und der Mangel an günstigen Modellen im Vergleich zu Verbrennerfahrzeugen sind für breite Käufergruppen ein Kaufhindernis. Es ist davon auszugehen, dass viele Automobilhersteller im Jahr 2024 durch entsprechende Rabattierungen die Anschaffungspreise reduzieren und damit geringere Margen in Kauf nehmen werden. Vorteile haben Automobilhersteller wie Tesla oder chinesische Hersteller, die dank ihrer hohen vertikalen Integration und Erfahrung bereits eine bessere Kostenposition besitzen. Erst im Jahr 2025 kann aufgrund einer höheren Anzahl kostengünstiger Modelle wieder mit einer stärkeren Dynamik der Elektromobilität in Deutschland gerechnet werden.

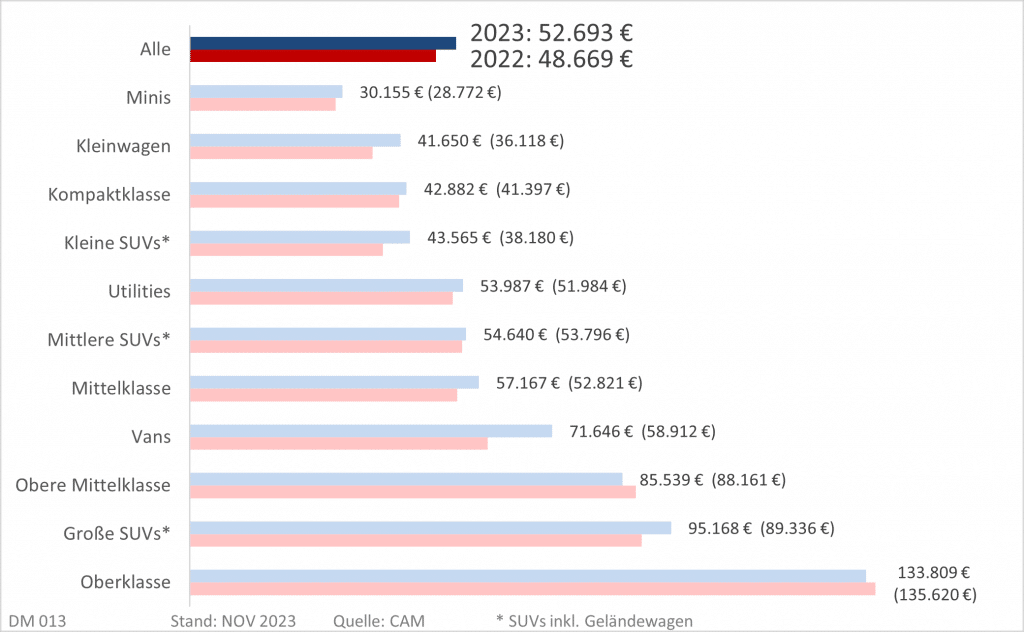

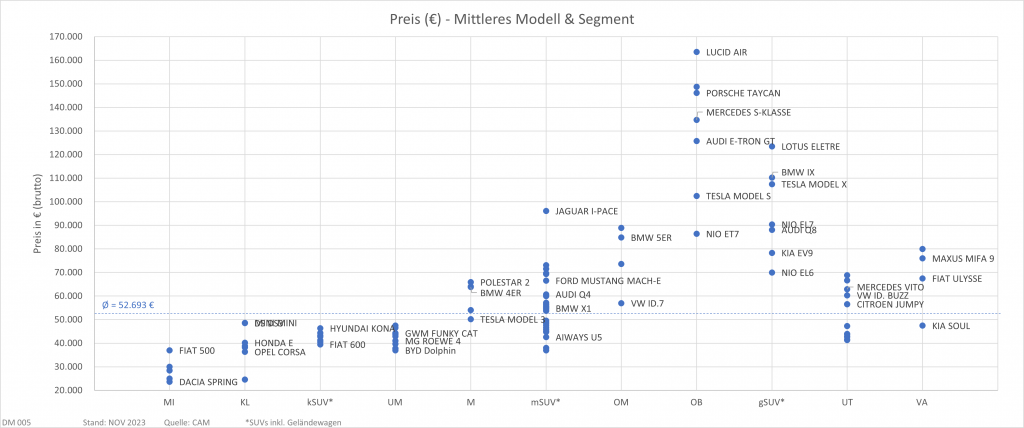

Mit dem derzeit verfügbaren Modellangebot in Deutschland ist ein schneller Markthochlauf der Elektromobilität nur schwer realisierbar. Zwar steigt die Zahl der batterieelektrischen Fahrzeugmodelle im Vergleich zum Vorjahr um über ein Drittel auf nunmehr 105 Modelle an (Gesamtjahr 2022: 78 Modelle). Allerdings machen davon SUVs knapp die Hälfte (46% bzw. 48 Modelle) aus, während sich das Modellangebot in den für den Hochlauf wichtigen Fahrzeugklassen Minis und Kleinwagen reduziert. Gleichzeitig steigen die Anschaffungspreise für E-Autos. Der an den Neuzulassungen gewichtete durchschnittliche Fahrzeugpreis (ohne Sonderausstattung) erhöht sich im Vergleich zum Gesamtjahr 2022 um 4.023 € bzw. 8,3% auf 52.693 € (brutto, ohne Abzug der Förderung). Im Mittel steigen jedoch auch die Reichweite der Modelle auf 423 km (WLTP) und die Ladeleistungen der Modelle auf 133 kW. Das sind die wichtigsten Ergebnisse des aktuellen Electromobility Report des Center of Automotive Management (CAM), der die Modellangebote in Deutschland und China analysiert. Nach elf Monaten des Jahres 2023 haben vollelektrische Antriebe mit knapp 470.000 Neuzulassungen einen Anteil von rund 18%. Damit ergibt sich im Vergleich zum Vorjahreszeitraum ein Wachstum um 28% sowie ein marginaler Anstieg des Marktanteils um 2%. Diese Ausgangslage lässt einen eher verhaltenen Markthochlauf im folgenden Kalenderjahr 2024 erwarten. Das CAM rechnet mit 600.000 BEV-Neuzulassungen. Ab 2025 dürften sowohl preislich als auch technische attraktivere Elektrofahrzeuge den BEV-Absatz auf etwa 750.000 Einheiten steigern.

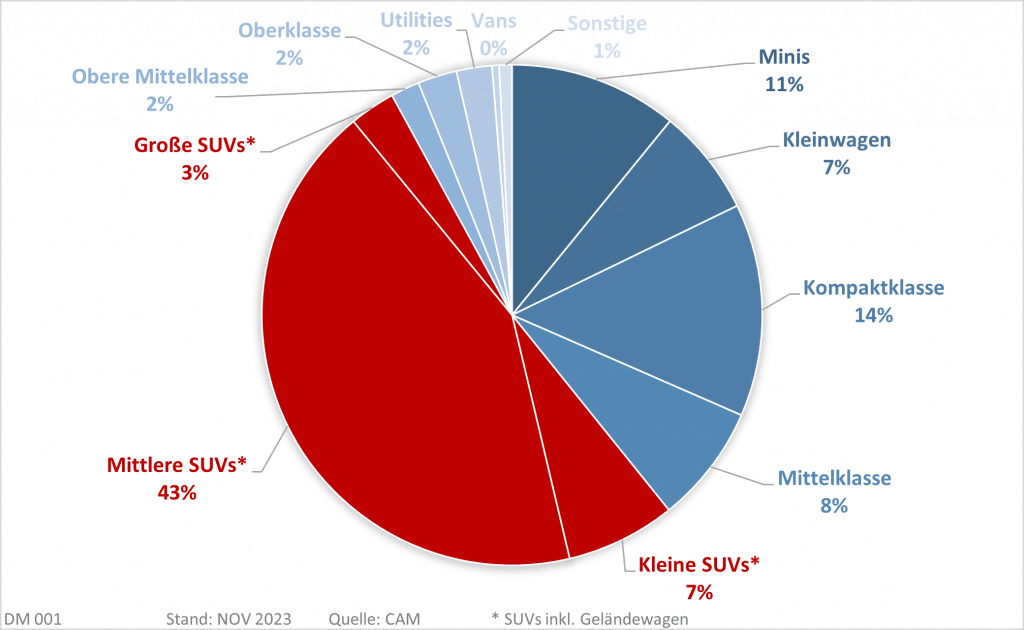

Abbildung 1: SUVs dominieren Neuzulassungsstatistik und Fahrzeugangebot

SUVs und Geländewagen spielen in der Elektromobilität eine stärkere Rolle als bei anderen Antrieben. Während im gesamten Antriebsmix etwa 41% aller Neuzulassungen in Deutschland zwischen Januar und November 2023 auf diese Fahrzeugklassen entfiel, sind es unter den vollelektrischen Kraftfahrzeugen rund 53% (vgl. Abbildung 1). Zum Vergleich: Im Gesamtjahr 2022 lag der Marktanteil von elektrischen SUVs und Geländewagen noch bei etwas über 43%. Mittlerweile repräsentieren allein die mittleren SUVs, d.h. SUVs und Geländewagen, die ihren Abmessungen zufolge am ehesten der Kompaktklasse bzw. Mittelklasse zugeordnet werden können, rund 43% aller BEV-Neuzulassungen (2022: 36%). Hierzu gehören etwa Modelle wie das Tesla Model Y, der Skoda Enyaq oder der Audi Q4 e-tron. Die Kompaktklasse (z.B. VW ID.3) steigert ihren BEV-Marktanteil ebenfalls leicht auf 14% (2022: 12%) und überholt damit die Minis (z.B. Fiat 500), deren Zulassungsanteil auf 11% sinkt (2022: 16%). Auch die Mittelklasse (z.B. Tesla Model 3) sowie Kleinwagen (z.B. Opel Corsa) verlieren teils deutlich und liegen nunmehr bei einem Anteil von 8% (2022: 10%) bzw. 7% (2022: 13%). Die anderen Fahrzeugklassen Obere Mittelklasse (2%), Oberklasse (2%), Utilities (2%) und Vans (0,5%) spielen weiterhin eine untergeordnete Rolle.

Die steigenden Zulassungszahlen bei SUVs können u.a. auf ein größeres Modellangebot zurückgeführt werden (vgl. Anhang 1). Unter den 105 Fahrzeugmodellen mit Neuzulassungen zwischen Januar und November 2023 befinden sich 48 SUVs (davon 34 mittlere SUVs, 7 große SUVs und 7 kleine SUVs), während es im Gesamtjahr 2022 noch 31 SUV-Modelle (davon 24 mittlere SUVs, 4 große SUVs und 3 kleine SUVs) waren. Auch in der Kompaktklasse nimmt das Produktangebot mit 4 neuen Modellen zu, während in der Oberen Mittelklasse und Oberklasse jeweils 3 neue Modelle hinzukamen. Der Bedeutungsverlust der Kleinwagen und Minis spiegelt sich in einer Reduzierung des Fahrzeugangebots wider. So befinden sich mittlerweile nur noch 7 Kleinwagen (2022: 8) und 5 Minis (2022: 6) in der Neuzulassungsstatistik. Doch selbst von dieser ausgedünnten Palette sind noch weniger Modelle tatsächlich konfigurier- und bestellbar. In der Auswertung berücksichtigte Fahrzeuge wie der VW e-up!, der Smart fortwo oder der Honda e werden zwar noch zugelassen, aber nicht mehr auf den Herstellerseiten angeboten.

Deutlicher Anstieg der Anschaffungspreise für E-Autos

Die Verdichtung der Modellpalette mit SUVs und Fahrzeugen der Oberen Mittelklasse und Oberklasse sowie die Ausdünnung des Angebots bei Kleinwagen und Minis führt zu einem Anstieg der durchschnittlichen Anschaffungspreise für E-Autos. Der mittlere Fahrzeugpreis (ohne Sonderausstattung) liegt im Erhebungszeitraum, gewichtet an den Neuzulassungen, bei 52.693 € (brutto, ohne Abzug der Förderung) (vgl. Abbildung 2). Dies entspricht einer Preissteigerung um 4.023 € bzw. 8,3% im Vergleich zum Gesamtjahr 2022. Der Preisanstieg zieht sich fast durch alle Fahrzeugsegmente und wirkt kontraproduktiv für den Hochlauf der Elektromobilität. Kostete beispielsweise ein VW ID.3 im Jahr 2022 noch 38.060 € in der Basis, so sind es mittlerweile 39.995 €. Auch in der teuersten Ausstattungslinie ergibt sich eine Preiserhöhung von 43.720 € auf 47.595 €. Damit ist das Modell trotz seiner Qualifizierung für die BAFA-Prämie noch immer deutlich teurer als ein vergleichbarer VW Golf, dessen Startpreis bei 29.275 € liegt.

Abbildung 2: Mittlerer, gewichteter Fahrzeugpreis in € (brutto, ohne Sonderausstattung und ohne Abzug der Förderung) nach Fahrzeugklassen

Verbesserungen bei Reichweite und Ladeleistung zulasten des Gewichts

Neben den Preisen spielen auch technische Daten wie die maximale WLTP-Reichweite oder die Ladeleistung eine gewichtige Rolle bei der Anschaffung von Elektrofahrzeugen. Im Erhebungszeitraum des Jahres 2023 liegt die an den Neuzulassungen gewichtete, mittlere Reichweite bei 423 km (WLTP, kombiniert), was einer Steigerung um 25 km bzw. 6% im Vergleich zum Gesamtjahr 2022 entspricht (vgl. Abbildung 3). Auch die maximale Ladeleistung legt um 11 kW bzw. 9% auf 133 kW zu. Hierbei ergibt sich jedoch weiterhin eine große Diskrepanz zwischen den Fahrzeugklassen. Während Minis im Mittel nur auf eine Reichweite von 214 km und eine maximale Ladeleistung von 40 kW kommen, liegen Fahrzeuge der Oberklasse bei 523 km bzw. 231 kW. Vergleichbare SUVs können aufgrund ihrer schlechteren Aerodynamik bei der Reichweite nicht mithalten. Kleine SUVs kommen auf durchschnittlich 386 km, während es bei mittleren SUVs 462 km und bei großen SUVs 488 km sind.

Die Steigerung der Reichweite geht mit einem Anstieg des Leergewichts einher. Dieses liegt im Erhebungszeitraum über alle Fahrzeugklassen bei 1.903 kg, was einer Zunahme um 93 kg bzw. 5% im Vergleich zu 2022 entspricht. Das bedeutet: Den Automobilherstellern gelingt es mehrheitlich nicht, die Reichweite durch eine verbesserte Effizienz zu erzielen. Stattdessen werden größere Batteriekapazitäten angeboten, die jedoch einen erhöhten Rohstoffbedarf zu höheren Preisen nach sich ziehen. Auch hier ist die Bandbreite zwischen den Fahrzeugklassen enorm. Minis besitzen ein durchschnittliches Leergewicht von 1.236 kg, während es in der beliebten Kompaktklasse bereits 1.793 kg sind. Auch hier sind SUVs grundsätzlich im Nachteil. Kleine SUVs wiegen im gewichteten Mittel bereits 1.678 kg, mittlere SUVs liegen bei 2.072 kg, während große SUVs auf 2.609 kg kommen.

Abbildung 3: Segmentierung der BEV-Neuzulassungen nach mittlerem, gewichteten Fahrzeugpreis in € und Fahrzeugklasse

Ausblick 2024/25

Im Status Quo steht die Elektromobilität weiterhin vor großen Herausforderungen, die den Markthochlauf sowohl im kommenden Jahr 2024 als auch in den darauffolgenden Perioden maßgeblich beeinflussen werden. Hierzu zählen einerseits das abseits von SUVs ausbaufähige Modellangebot, die im Vergleich zu Verbrennern deutlich teuren Fahrzeugpreise sowie die teils verbesserungswürdige technische Leistungsfähigkeit (Reichweite, Ladeleistung, Verbrauch). Das CAM geht davon aus, dass insbesondere in den unteren Fahrzeugklassen weiterhin ein großer Mangel an (insbesondere im Vergleich zum Verbrenner) wettbewerbsfähigen Elektrofahrzeugen bestehen wird. Hieran werden auch die neuen chinesischen Importeure kurzfristig kaum etwas ändern. Erst ab 2025 und fortfolgende Jahre ist mit einem verstärkten Angebot kostengünstiger und ausreichend wettbewerbsfähiger E-Autos zu rechnen (z.B. Tesla Kompaktmodell, Renault Twingo, VW ID.2), die den Markthochlauf signifikant beschleunigen werden. Für 2024 prognostiziert das CAM circa 600.000 BEV-Neuzulassungen (+15% ggü. 2023), während im Folgejahr 2025 von etwa 750.000 Einheiten (+25% ggü. 2024) ausgegangen wird.

Studienleiter Stefan Bratzel: „Während sich die Reichweite und Ladeleistung von Elektromodellen relativ gut entwickeln, krankt der Markthochlauf der Elektromobilität wesentlich an wettbewerbsfähigen Anschaffungspreisen im Vergleich zu Verbrennern. Der weitere Preisanstieg von Elektromodellen ist Gift für die neue Marktphase der Elektromobilität, bei der nach den technikaffinen Early Adoptern nunmehr Kundensegmente mit kleinerem Geldbeutel adressiert werden müssen. Für die Automobilhersteller wird die Reduzierung der Herstellkosten von Elektrofahrzeugen ein zentraler Erfolgsfaktor, zumal die globalen Marktführer Tesla und BYD bereits auf einer deutlich besseren Kostenbasis agieren. Die Reduzierung bzw. der mögliche Wegfall des Kaufzuschusses wäre für den weiteren dynamischen Markthochlauf in den nächsten zwei bis drei Jahren kritisch.“

Zwischen Januar und Oktober 2023 wurden rund 565 Tsd. Elektrofahrzeuge in Deutschland neu zugelassen, darunter 425 Tsd. BEVs (+38%) und 140 Tsd. PHEVs (-44%). Europa kommt im selben Zeitraum auf 1,63 Mio. (+45%) und China auf 4 Mio. (+19%) BEVs.

In Deutschland bleibt VW nach den ersten zehn Monaten knapp vor Tesla Marktführer bei den Elektro-Neuzulassungen. Die BEV-Anteile der deutschen Marken liegen jedoch teils deutlich unter dem Marktdurchschnitt von 18%.

China steigt im Jahr 2023 erstmals zum weltweit größten Auto-Exporteur auf. Zwischen Januar und September steigen die Exporte auf knapp 3,4 Mio. Fahrzeuge (+60%). Damit übertrifft die Volksrepublik angestammte Exportnationen wie Japan (3,2 Mio.) und Deutschland (2,4 Mio.).

Die Elektromobilität befindet sich im Jahresendspurt. Nach zehn Monaten wurden in Deutschland rund 425 Tsd. vollelektrische Pkw (BEV, +38%) sowie 140 Tsd. Plug-In-Hybride (PHEV, -44%) neu zugelassen. Damit macht die Bundesrepublik mehr als ein Viertel (26%) der BEV-Neuzulassungen sowie knapp ein Fünftel (17%) der PHEV-Neuzulassungen in Europa (EU-EFTA-UK) aus. Zusammen liegen die BEV-Verkäufe in Europa zwischen Januar und Oktober 2023 bei 1,63 Mio. Pkw (+45%). International bleibt jedoch China der mit Abstand größte Markt für E-Autos. Im Inland wurden nach zehn Monaten etwas mehr als 4 Mio. BEVs (+19%) verkauft, was einem Marktanteil von 23,2% entspricht. Außerdem gewinnt die Volksrepublik zunehmend an Bedeutung bei den Fahrzeugexporten: Bis September 2023 wurden rund 3,4 Mio. Fahrzeuge (+60%) nach Übersee verkauft, worunter sich auch 825 Tsd. BEVs und PHEVs (+110%) befinden. Damit ist China erstmals Exportweltmeister und überholt nach Deutschland im letzten Jahr nunmehr auch Japan. Das sind die wesentlichen Erkenntnisse einer aktuellen Studie des Center of Automotive Management (CAM) aus Bergisch Gladbach im Rahmen des Electromobility Report 2023.

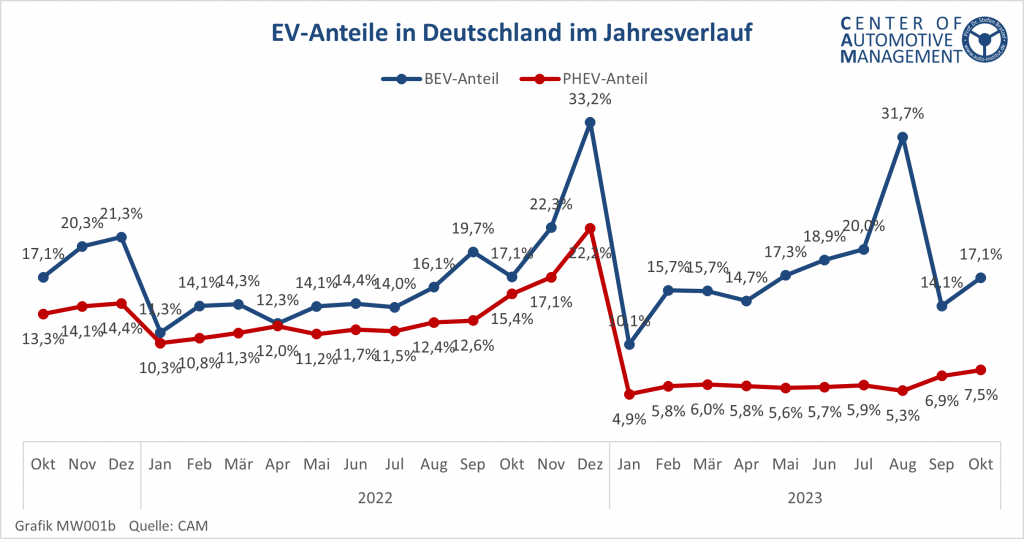

Nach zehn Monaten des Jahres 2023 wurden in Deutschland 424.623 reine Elektrofahrzeuge (BEV) zugelassen. Im Vergleich zum Vorjahrszeitraum entspricht dies einem Zuwachs von 37,8%. Damit entwickeln sich BEVs trotz des reduzierten Förderrahmens weiter überdurchschnittlich zum Gesamtmarkt, der um 13,5 % auf 2.357.025 Neuzulassungen zugelegt hat. Der Neuzulassungsanteil von BEVs an den Gesamtzulassungen steigt jedoch nur moderat von 14,8% auf nunmehr 18%. Insbesondere zeigt sich nach dem Auslaufen der Kaufprämie für gewerbliche Zulassungen eine geringere Neuzulassungsquote von BEVs im September und Oktober von 14,1 bzw. 17,1% (vgl. Abbildung 1). Der BEV-Anteil der gewerblichen Neuzulassungen liegt im Oktober sogar nur noch bei 11,3%. Für das Gesamtjahr rechnet das CAM nur noch mit einem Wachstum von reinen Elektrofahrzeugen um 8,5% auf 510.000 im Vergleich zum Vorjahr (2022: 470.559). Insgesamt befindet sich die Elektromobilität in Deutschland angesichts steigender Zinsen und rückläufiger Förderungen in einer kritischen Marktphase. Für einen weiteren dynamischen Markthochlauf fehlt es vor allem an Modellen in niedrigen Segmenten mit Anschaffungspreisen auf Höhe der Verbrenner.

Abbildung 1: BEV- und PHEV-Anteile an den Neuzulassungen in Deutschland (Okt 2021-2023)

Quelle: CAM

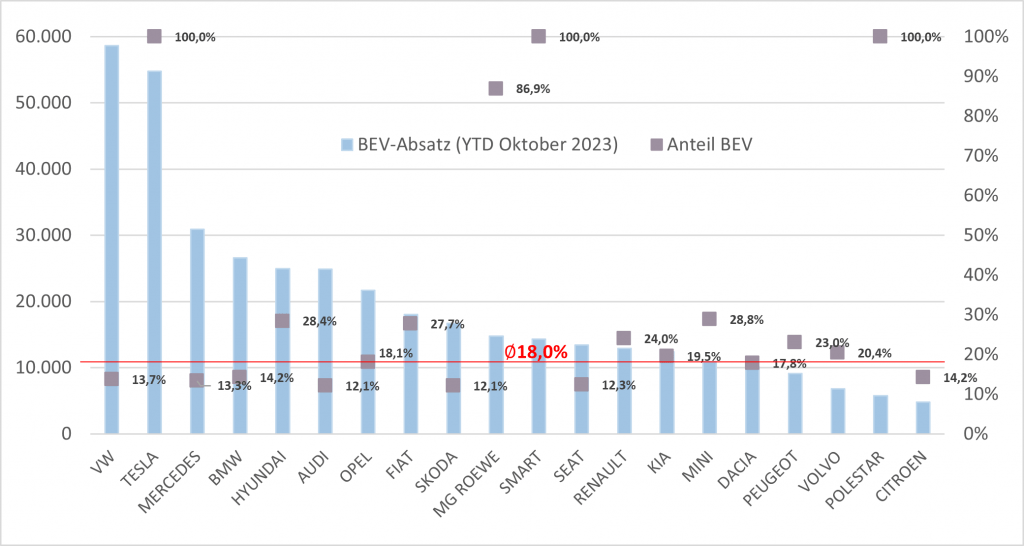

Marktführer unter den Elektrofahrzeugen (BEV) in Deutschland ist im bisherigen Jahresverlauf die Marke VW mit 58.661 Neuzulassungen, dicht gefolgt von Tesla mit 54.761 Pkw (vgl. Abbildung 2). Die Marken Mercedes, BMW, Hyundai und Audi liegen mit deutlichem Abstand auf den Rängen 3 bis 6. In die Top-10 der BEV-Neuzulassungen gelangen noch Opel, Fiat, Skoda und MG Roewe. Als Tochterunternehmen des SAIC-Konzerns schafft es MG als erste chinesische Marke in die Top-10 der bisherigen BEV-Neuzulassungsstatistik. Neben den reinen Elektro-Marken Tesla, Smart und chinesischen Elektromarken wie Polestar, Great Wall Motors, BYD sowie Nio erreichen einige Hersteller deutlich überdurchschnittliche BEV-Anteile an den Neuzulassungen. Auf hohe BEV-Anteile kommen die Modelle von MG mit knapp 87%, Hyundai, Fiat und Mini mit rund 28% sowie Renault, Peugeot und Volvo mit über 20%. Unterdurchschnittlich zum Markt bewegen sich hingegen die BEV-Anteile von BMW (14,2%), VW (13,7%), Mercedes (13,3%) und Audi (12,1%). Bei Herstellern wie Honda (5,3%), Toyota (4,8%) oder Ford (3,5%) spielen reine Elektrofahrzeuge beim Fahrzeugverkauf in Deutschland noch fast keine Rolle.

In Europa (EU-EFTA-UK) legt der Verkauf von vollelektrischen Pkw weiter zu. Zwischen Januar und Oktober 2023 meldet der Branchenverband ACEA 1,63 Mio. neu zugelassene BEVs, was einer Steigerung von 45% gegenüber dem Vorjahreszeitraum entspricht. Damit haben elektrische Fahrzeuge mittlerweile einen Marktanteil von 15,2%. Ein Jahr zuvor lag dieser noch bei 12,2%. Neben Deutschland weisen insbesondere das Vereinigte Königreich (262 Tsd.) und Frankreich (230 Tsd.) hohe BEV-Absätze aus, wenngleich deren Marktanteil mit 16,3% bzw. 16,0% noch immer geringer als hierzulande (18,0%) ist. Eine starke relative Verbreitung vollelektrischer Fahrzeuge zeigt sich hingegen in Schweden (38,6%), Finnland (33,5%), den Niederlanden (29,5%) sowie im Pionierland Norwegen (83,5%). Dagegen besitzen BEVs in Spanien (5,0%) und Italien (3,9%) bislang nur eine geringe Marktdurchdringung.

Abbildung 2: Absatz und BEV-Anteil der Top-20-Automobilhersteller (Marken) in Deutschland (Jan-Oktober 2023)

Quelle: CAM

Eine hohe Dynamik der Elektromobilität zeigt sich in China. Dort liegen die inländischen BEV-Neuzulassungen nach zehn Monaten bereits bei etwas über 4 Mio. Pkw, was einem Marktanteil von 23,2% entspricht. Damit ist in der Volksrepublik knapp jeder vierte verkaufte Pkw vollelektrisch. Während BEVs mit einem Wachstum von 19% gegenüber dem Vorjahreszeitraum nur moderat zulegen, steigt die Bedeutsamkeit von Plug-In-Hybriden stark überdurchschnittlich. In den ersten zehn Monaten wachsen PHEVs um 83% auf nunmehr knapp 2 Mio. Einheiten. Damit machen EVs (BEV/PHEV) in China mittlerweile mehr als ein Drittel (35%) der Pkw-Neuzulassungen aus. Im Vorjahreszeitraum (Jan-Okt. 2022) lag der EV-Marktanteil an den Neuzulassungen noch bei 26,5%.

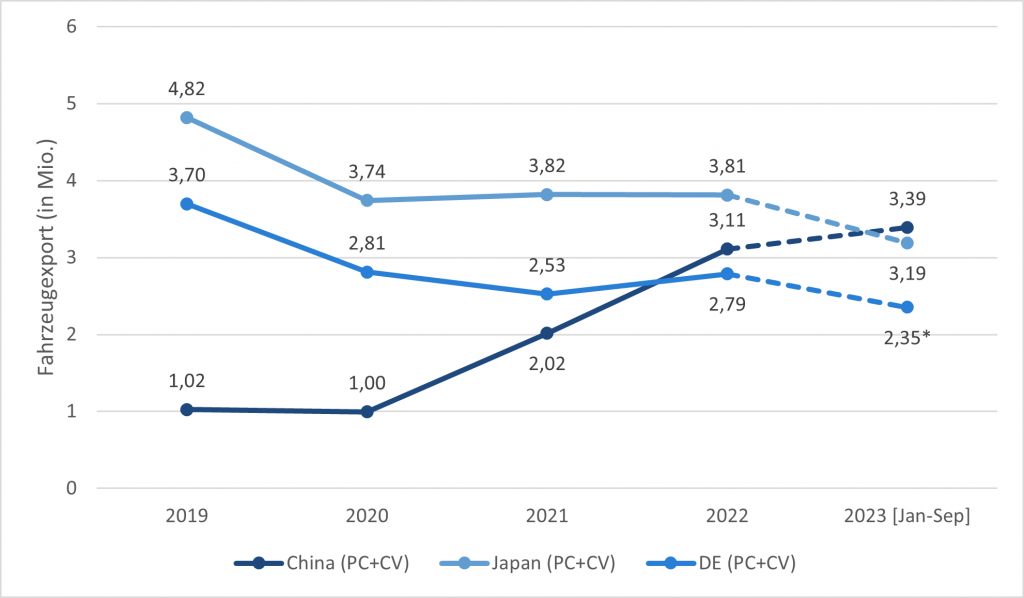

Weiterhin steigt die Bedeutung des Fahrzeugexports aus China rasant an. Laut CAAM wurden zwischen Januar und September 2023 rund 3,4 Mio. Fahrzeuge (davon 2,84 Mio. Pkw) in andere Länder verkauft, was einem Zuwachs von 60% (Pkw: +67%) entspricht. Darunter befinden sich auch knapp 825 Tsd. EVs (759 Tsd. BEVs, 65 Tsd. PHEVs), die zusammen um 110% zulegen und damit bereits knapp ein Viertel (24%) am Gesamtexport ausmachen. Die größten Exporteure sind SAIC mit 761 Tsd. Fahrzeugen und Chery mit 648 Tsd. Einheiten, gefolgt von Tesla (265 Tsd.), Chang‘an (261 Tsd.) und Geely (247 Tsd.). Damit überholt China in diesem Jahr erstmals auch die Fahrzeug-Exportnation Japan, nachdem bereits im Vorjahr Deutschland auf Rang 3 verwiesen wurde. In Japan wurden in den ersten neun Monaten des Jahres nur 3,2 Mio. Fahrzeuge (davon 2,85 Mio. Pkw) exportiert (+16%), während es hierzulande rund 2,4 Mio. Pkw (+22%) waren. Für den Monat Oktober verzeichnet China einen neuen Exportrekord: Insgesamt wurden 488 Tsd. Fahrzeuge (davon: 421 Tsd. Pkw) exportiert. Deutschland kommt zum Vergleich nur auf ein Volumen von 256 Tsd. Pkw. Demnach ist abzusehen, dass China auch über das Gesamtjahr Japan überholen und zur größten Fahrzeugexportnation aufsteigen wird (vgl. Abbildung 3).

Abbildung 3: Fahrzeugexportvolumen im Ländervergleich China, Japan, Deutschland (2019-2023)

Quelle: CAM * exkl. Nutzfahrzeuge

Studienleiter Stefan Bratzel: „Während die Elektromobilität in China weiter auf hohem Niveau wächst, schwächt sich die Dynamik in Deutschland und befindet sich in einer kritischen Übergangsphase. Höhere Zinsen und abnehmende Förderungen führen zu höheren Leasing- und Finanzierungsraten der ohnehin teureren Elektrofahrzeugen und bremsen absehbar die Marktdynamik. Hinzu kommt, dass die tendenziell gutverdienenden, technikaffinen Early Adopter versorgt sind und zunehmend die niedrigeren Marktsegmente und Käuferschichten mit deutlich kleinerem Geldbeutel adressiert werden müssen. Deshalb braucht es für den weiteren Markthochlauf zeitnah mehr Elektromodelle unterhalb der Mittelklasse, deren Anschaffungspreise auf Höhe der Verbrenner liegen. Für die europäischen Automobilhersteller ist die Reduzierung der Herstellkosten die größte Herausforderung, um den Preiskampf gegen Wettbewerber wie Tesla und einigen chinesischen Herstellern zu bestehen.“

Ihre Bestellung E-Mobility Report 2024

Ihre Bestellung AutomotiveINNOVATIONS Report 2023

Ihre Bestellung AutomotivePERFORMANCE Report 2021

Bestellung der Zusammenfassung der CCI-Studie 2019

Ihre Bestellung Mobility Services Database

Ihre Bestellung Mobility Services Database

Ihre Bestellung E-Mobility Report 2020

Keine Felder gefunden.

Diese Website benutzt Cookies. Wenn du die Website weiter nutzt, gehen wir von deinem Einverständnis aus.OKNeinDatenschutzerklärung