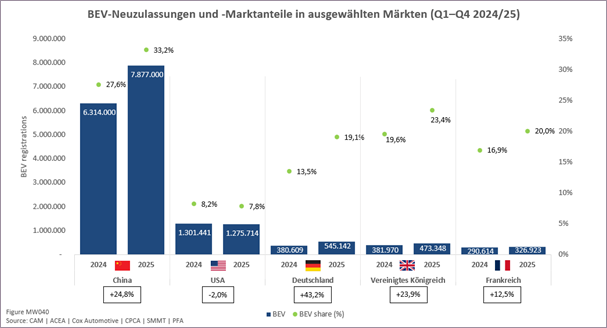

Die weltweite Nachfrage nach batterieelektrischen Fahrzeugen (BEV) steigt 2025 weiter deutlich an, zeigt jedoch zunehmende regionale Divergenzen. China bestätigt seine Rolle als globaler Leitmarkt der Elektromobilität, während Europa 2025 in eine Phase beschleunigten Wachstums eintritt. Die USA hingegen verlieren dagegen an Dynamik. Im Einzelnen steigert China die BEV-Neuzulassungen von 6,31 Mio. Fahrzeugen im Jahr 2024 auf 7,88 Mio. Einheiten im Jahr 2025 (+24,8 %). Gleichzeitig erhöht sich der BEV-Marktanteil signifikant von 27,6 % auf 33,2 %.

In Europa (EU/EFTA+UK) steigen die Elektro-Neuzulassungen (BEV) nach Prognosen des CAM um rund 28 % auf rund 2,5 Mio. Pkw. Der Neuzulassungsanteil von BEVs dürfte auf 19% steigen. Als größte reine Elektromärkte erzielt Deutschland ein Absatzwachstum von 43,2 %, UK 23,9 % und Frankreich 12,5%. Die drei absatzstärksten Märkte umfassen rund 1,3 Mio. BEVs mehr als die Hälfte des europäischen Elektromarktes.

Im Gegensatz dazu verzeichnen die USA 2025 einen leichten Rückgang der BEV-Neuzulassungen auf 1,28 Mio. Fahrzeuge (–2,0 %). Der BEV-Marktanteil sinkt von 8,2 % auf 7,8 %, obwohl der Gesamtmarkt leicht wächst. Mit dem Stopp der Förderung von Elektrofahrzeugen Ende September hat sich die Nachfrage erwartungsgemäß deutlich verringert (vgl. Abb. 1).

Abbildung 1: BEV-Neuzulassungen und -Marktanteile in ausgewählten Märkten (Q1-Q4 2024/25)

Chinas Automarkt 2025: Rekordzulassungen – Elektromobilität beschleunigt Strukturwandel und setzt deutsche OEMs unter Druck

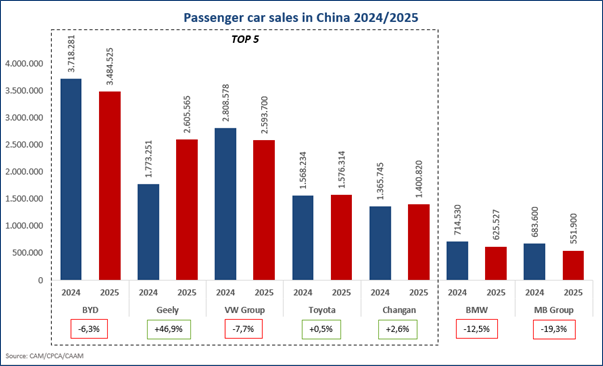

Die Pkw-Gesamtzulassungen in China steigen im Jahr 2025 insgesamt leicht auf 23,7 Mio. (+3,7 %). Allerdings verbirgt sich hinter diesem leichten Marktzuwachs eine massive Verschiebung innerhalb der Antriebsarten in Richtung der Elektromobilität: Reine Elektrofahrzeuge (BEV) sowie Plug-in-Hybride/Range Extender sind der klare Wachstumstreiber (+17,5 %). Fahrzeuge mit Verbrennungsmotor verlieren dagegen weiter an Bedeutung (-8,9 %).

Marktführer im Gesamt-Pkw-Markt in China bleibt BYD mit rund 3,5 Mio. Fahrzeugen trotz eines leichten Rückgangs von 6,3 %. BYD profitiert weiterhin von seiner hohen vertikalen Integration und der starken Position im Elektromarkt. Größter Gewinner 2025 ist Geely: Mit einem Absatzwachstum von +46,9 % auf rund 2,6 Mio. Fahrzeuge überholt Geely den Vorjahreszweiten Volkswagen und etabliert sich als breit aufgestellter Volumen- und Technologiekonzern.

Dagegen verliert die Volkswagen Group mit einem Absatzminus von 7,7 % weiter Marktanteile in China und rutscht bei den Gesamtzulassungen von unter 2,6 Mio. auf Rang 3 ab. Erhebliche Absatzeinbrüche müssen auch die weiteren deutschen Automobilhersteller BMW (-12,5%) und Mercedes-Benz (-19,3%) verkraften. Leicht unterdurchschnittlich zum Gesamtmarkt entwickelt sich auf Rang 4 auch Toyota (+0,5 %) mit rund 1,58 Mio. Pkw sowie ebenso Changan (+2,6 %) auf Rang 5 (vgl. Abb. 2).

Abbildung 2: Pkw-Gesamtzulassungen nach Herstellern in China (Top-5)

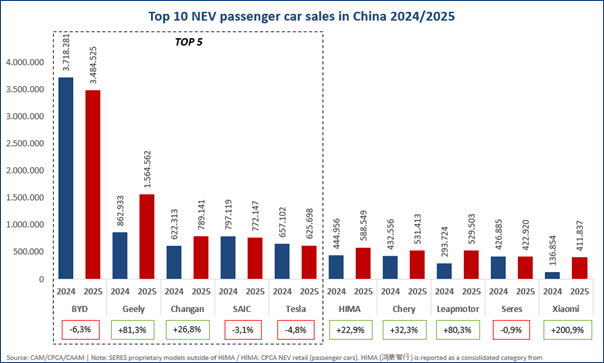

Elektromobilität: Chinesische Hersteller dominieren das Wachstum

Elektromobilität spielt in China eine immer wichtigere Rolle, wovon vor allem die einheimischen chinesischen Hersteller profitieren. Der NEV-Absatz, worunter vor allem BEV und PHEV/EREV gefasst werden, steigt im Jahr 2025 auf 12,86 Mio. Pkw und erreicht einen Marktanteil von 53,3% nach 47,2% im Vorjahr und 35,3% im Jahr 2023.

Im NEV-Segment zeigt sich der strukturelle Wandel besonders deutlich: BYD bleibt trotz –6,3 % unangefochtener Marktführer mit rund 3,5 Mio. Pkw-Neuzulassungen und erreicht einen Marktanteil von 27%. Geely kann seinen NEV-Absatz fast verdoppeln (+81,3 %)und kommt auf 1,6 Mio. Pkw (Marktanteil: 12,4%). Geely ist auf Basis von 713 Innovationen unter 36 globalen Automobilherstellern in der jüngsten CAM-Studie auch zum innovationsstärksten Elektroautohersteller aufgestiegen. Deutlich dahinter rangiert Changan (+26,8 %) mit rund 790.000 Elektro-Pkw.Absatzrückgänge in einem wachsenden Elektromarkt verbuchen dagegen chinesische SAIC – Konzern (–3,1 %) sowie Tesla (–4,8 %) mit rund 770.000 bzw. 625.000 abgesetzten Elektrofahrzeugen (vgl. Abb. 3).

Abbildung 3: Elektro-Neuzulassungen (NEV) nach Herstellern in China (Top-10)

Auf Rang 6 vor Chery (+32,3) gelangt HIMA mit einem Absatzwachstum von +22,9 %. Die von Huawei unterstützte Allianz steigert ihre Neuzulassungen deutlich und festigt ihre Position im oberen Mittelfeld der Elektromarken. Getragen wird das Wachstum vor allem durch eine starke Nachfrage nach software- und vernetzungszentrierten Fahrzeugkonzepten, bei denen HIMA die technologische Kompetenz von Huawei in den Bereichen Infotainment, Fahrerassistenz und Konnektivität konsequent nutzt.

Innerhalb der Top-10 zählen vor allem Leapmotor sowie der Handy-Hersteller Xiaomi zu den Gewinnern: Während Leapmotor seine Elektroverkäufe in China um 80% auf fast 529.000 steigern kann, katapultiert sich Xiaomi auf Rang 10 mit einer Verdreifachung der Absätze auf über 411.000 Pkw.

Besonders kritisch ist nach wie vor die Absatzentwicklung reiner Elektrofahrzeuge von deutschen Herstellern in China, die dem anhaltenden Preisdruck chinesischer Wettbewerber sowie der hohen Modellvielfalt im Einstiegs- und Mittelklassesegment kaum etwas entgegensetzen können. Die Volkswagen Group kommt im Jahr 2025 bei BEVs nur noch auf 115.500 Pkw, was einem Minus von 44,3 % entspricht.Auch bei Mercedes-Benz Group und BMW dürften die oben erwähnten erheblichen Absatzrückgänge in China zu großen Anteilen auf rückläufige BEV-Neuzulassungen zurückzuführen sein.

Hierzu Studienleiter Stefan Bratzel:

„Die Marktentwicklung 2025 zeigt sehr deutlich, dass sich der Hochlauf der Elektromobilität international in eine neue Phase differenziert. China hat sich als dominierender Leitmarkt etabliert und setzt den globalen Takt bei Volumen, Skalierung und Geschwindigkeit. Europa – und hier insbesondere Deutschland – tritt in den nächsten Jahren ebenfalls in eine Phase beschleunigten strukturellen Wachstums ein.

Im Vergleich der Automobilhersteller zeigt sich, dass die deutschen OEMs bei Elektromobilität zwar technologisch auf Augenhöhe mit den führenden chinesischen Automobilhersteller sind, was jeodch nur eine notwendige und keine hinreichende Bedingung für den Erfolg in China ist. Entscheidend für die längerfristige Stabilisierung der Marktanteile in China wird sein, ob es gelingt, die Kostenbasis in Richtung des Niveaus chinesischer Wettbewerber zu senken. Hier gibt es, u.a. durch Kooperationen mit chinesischen Autoherstellern und Technologieanbietern, erste ermutigende Modellentwicklungen. Ohne schnellere Produktzyklen und eine stärkere Lokalisierung von Software und Technologie droht den deutschen Herstellern ein weiterer Bedeutungsverlust im wichtigsten Automarkt der Welt.“

Über den Electromobility Report:

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

Weitere Informationen: https://auto-institut.de/e-mobility/

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

Center of Automotive Management (CAM)

Prof. Dr. Stefan Bratzel

An der Gohrsmühle 25

51465 Bergisch Gladbach

Tel.: +49 (0) 22 02 / 28577-0

Mobil: +49 (0) 174 / 9 73 17 78

Fax: +49 (0) 22 02 / 28577-28

E-Mail: stefan.bratzel@auto-institut.de

Web: www.auto-institut.de