Juli 2022

- Elektromärkte in Europa und China wachsen im 1. Halbjahr entgegen dem allgemein rückläufigen Marktrend. In Europa sind 11,6 Prozent der Neuzulassungen reine Elektrofahrzeuge (2021: 7,6 %).

- China bleibt mit Abstand weltweit größter Automobilmarkt für E-Fahrzeuge. In der ersten Jahreshälfte 2022 wurden knapp 2 Millionen BEVs zugelassen (+106%). Für das 2. Halbjahr ist im Zuge einer Umsatzsteuersenkung mit weiterhin starker Zulassungsdynamik zu rechnen.

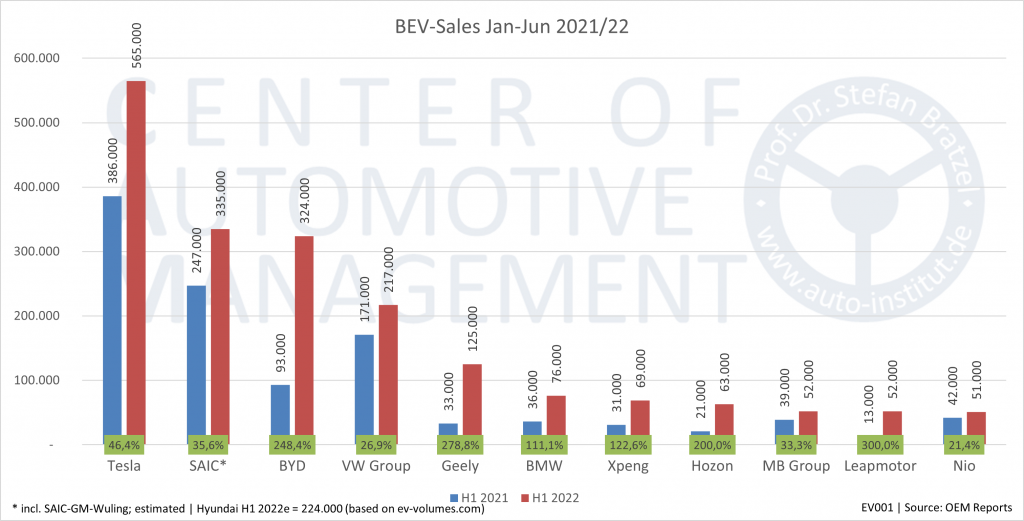

- Tesla bleibt mit mehr als 500.000 verkauften BEVs absatzstärkster OEM (Jan-Jun). Chinesische Hersteller um SAIC (+36%), BYD (+248%), Geely (+279%) sowie die Newcomer Xpeng (+123%), Hozon (+200%) und Leapmotor (+300%) erreichen neue Absatzrekorde bei E-Fahrzeugen. Die deutschen OEMs haben überwiegend mit Lieferschwierigkeiten zu kämpfen.

- Bis Ende 2022 könnten nach CAM-Einschätzung mehr als 6,5 Millionen BEVs zugelassen werden (2021: 4,6 Millionen). Die Top 10 OEMs dürften bei rund 5 Millionen E-Autos verkaufen.

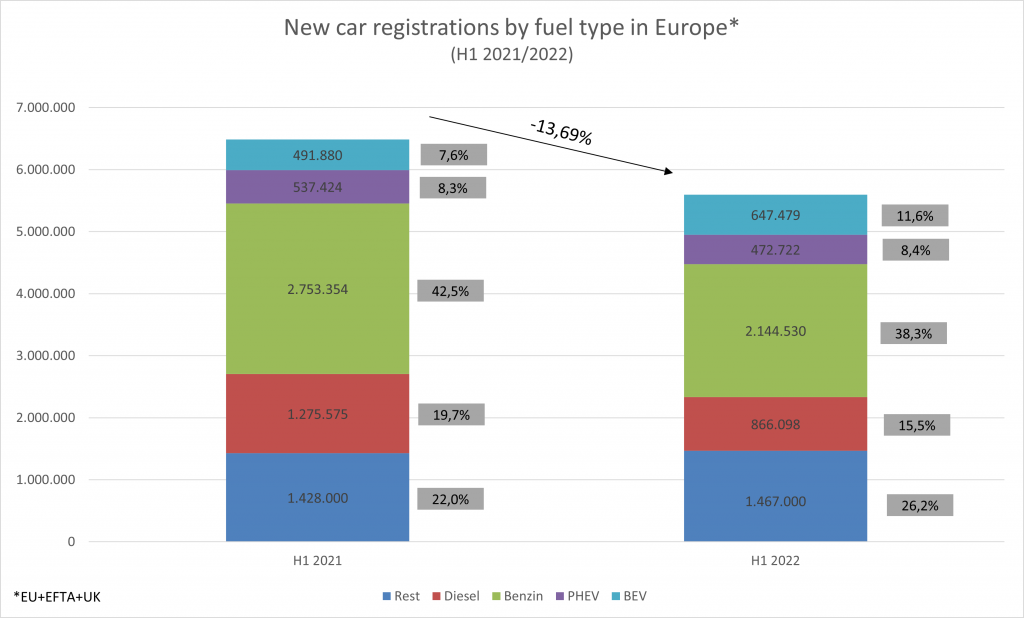

Die Elektromobilität entwickelt sich entgegen den rückläufigen allgemeinen Markttrends in wichtigen Automobilmärkten dynamisch. Während in Europa (EU+EFTA+UK) im ersten Halbjahr die Verkäufe für Benzin und Diesel-Pkw um 22,1 bzw. 32,1 Prozent zurückgingen, stiegen die Neuzulassungen für reine Elektrofahrzeuge (BEV) im Vergleich zum Vorjahreszeitraum um 31,6 Prozent an. Insgesamt wurden im ersten Halbjahr in Europa 647.479 Elektro-Pkw (BEV) abgesetzt, was 11,6 Prozent der Neuzulassungen entspricht. Zum Vergleich: Im ersten Halbjahr 2021 lag der BEV-Anteil dagegen nur bei 7,6 Prozent. Plug-in Hybridfahrzeuge zeigen dagegen in der ersten Jahreshälfte mit 472.722 (-12%) Neuzulassungen einen stark rückläufigen Trend in der wichtigen Marktregion Europa.

Der größte europäische BEV-Markt in der ersten Jahreshälfte 2022 bleibt mit deutlichem Abstand Deutschland mit 167.503 neuzugelassen Pkw (+12,5%), gefolgt von UK mit 115.249 (+56%), Frankreich mit 93.344 (28,7%), Norwegen mit 54.177 (12,7%) und Schweden 39.722 (75,7%) Elektro-Pkw. In Deutschland liegt die BEV-Quote nunmehr bei 13,5 Prozent, in der UK bei 14,4 Prozent und in Frankreich bei 12,1 Prozent. In Norwegen machen reine Elektrofahrzeuge dagegen bereits 79,1 Prozent der Neuzulassungen aus.

Eine ähnliche Entwicklung zeigt der weltweit größte Elektroautomarkt China auf. Dort wurden in der ersten Jahreshälfte 1,95 Mio. BEV-Pkw abgesetzt, was einem Zuwachs von 106 Prozent entspricht. Im gleichen Zeitraum wurden zusätzlich 534.000 Plug-in Hybride (PHEV) neu zugelassen (+168%). Die Gesamtneuzulassungen sind in der ersten Jahreshälfte um 6,6% auf 10,355 Mio. Pkw zurückgegangen. Insgesamt machen reine Elektrofahrzeuge in China bereits 18,8 Prozent der Pkw-Neuzulassungen aus. Im Juni 2022 setzte insbesondere aufgrund der Halbierung der Umsatzsteuer für Pkw von 10 auf 5 Prozent, die bis Dezember gilt, eine starke Zulassungsdynamik bei Elektrofahrzeugen ein.

Abbildung 1: Neuwagen-Absatz in Europa (EU+EFTA+UK) nach Antriebsarten im ersten Halbjahr 2022 (HJ 2021)

Quelle: CAM

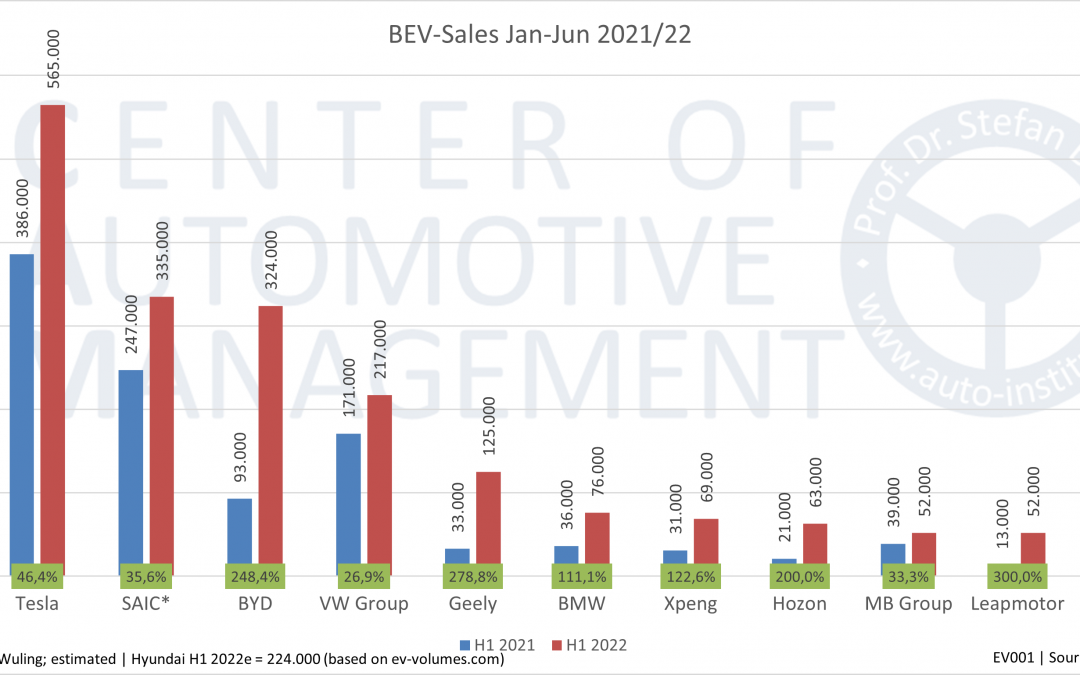

Spiegelbildlich zur Elektromobilitätsdynamik auf den wichtigen Automobilmärkten entwickelt sich der globale Absatz der wichtigsten Automobilhersteller für Elektrofahrzeuge (BEV). Die hier betrachteten 12 wichtigen Elektroautobauer verdoppelten nahezu ihre BEV-Verkäufe im ersten Halbjahr 2021 auf über 2,1 Mio. Pkw (teilweise keine Daten/geschätzte Daten aufgrund fehlender Berichterstattung). Tesla bleibt mit deutlichem Abstand der Marktführer und setzt nach zwei Quartalen 565.000 Pkw ab (+46%). Im zweiten Quartal gingen die Absatzzahlen jedoch zurück, was vor allem auf den Lockdown des Werks in Shanghai und allgemeine Lieferkettenprobleme zurückzuführen ist.

Die chinesischen Hersteller SAIC und BYD folgen mit 355.000 bzw. 324.000 abgesetzten Elektrofahrzeugen. Besonders beeindruckend ist dabei BYD, die mit einem Zuwachs von fast 250 Prozent an Position 3 vorrücken, was vor allem auf die Erfolgsmodelle wie den Han EV, Dolphin oder Qin Plus EV zurückzuführen ist. Insgesamt rücken bei der Elektromobilität die chinesischen Hersteller weiter nach vorn. Eine nahezu Vervierfachung der BEV-Verkäufe weist der Geely Konzern mit 125.000 Pkw auf, der vor allem von den BEV-Marken Geometry und Zeekr in China sowie von Polestar und Volvo getrieben ist. Ein starkes Wachstum zeigen auch Xpeng sowie Hozon und Leapmotor, während Nio nur geringe Zuwächse im Vergleich zum Vorjahreszeitraum aufweist.

Bei den deutschen Herstellern kommt der Volkswagen Gruppe mit 217.000 BEV-Absätzen vor allem aufgrund der Lieferproblemen nur auf ein Plus von 27 Prozent, während BMW seine Absätze auf 76.000 mehr als verdoppeln kann. Mercedes-Benz Group landet bei 52.000 BEV-Verkäufen, was einem Zuwachs von rund einem Drittel entspricht.

Abbildung 1: BEV-Absatz ausgewählter Automobilhersteller (Konzern) im ersten Halbjahr 2022 (HJ 2021)

Quelle: CAM. Anmerkungen: * SAIC Motor inkl. SAIC-GM-Wuling (SGMW) ** Stellantis BEV-Absatz 2021 geschätzt.

Für das Kalenderjahr 2022 Gesamtjahr geht das CAM in einer aktuellen Prognose trotz anhaltender Lieferkettenproblemen von einer deutlichen Steigerung der globalen BEV-Absatzzahlen aus. Auf Basis des kontinuierlich steigenden Fahrzeugangebots sowie zunehmender Produktionskapazitäten von batterieelektrischen Fahrzeugen wird im Vergleich zum Vorjahr eine Steigerung um rund 50 Prozent von 4,6 Millionen auf über 6,5 Millionen BEVs prognostiziert. Die in Abb. 2 ausgewählten Automobilhersteller dürften zusammen mit Hyundai und Stellantis mit insgesamt rund 5 Millionen verkauften BEVs den Löwenanteil zu diesem Ergebnis beisteuern.

Studienleiter Stefan Bratzel: „Der Elektromobilität wächst in allen großen Automobilregionen entgegen dem rückläufigen Gesamtmarkt. Auch im laufenden Jahr 2022 werden hohe Zuwächse erwartet. Automobilhersteller, die bereits jetzt eine breite Produktpallette von reinen Elektrofahrzeugen anbieten können und robuste Lieferketten besitzen, können dadurch schnell Marktanteile gewinnen und künftig eine wichtige Position in der globalen Automobilindustrie einnehmen. Mit dem Zeitalter der Elektromobilität verändert sich dabei zunehmend die angestammte Branchenstruktur und Rangordnung der Automobilhersteller.“

For more information: https://auto-institut.de/e-mobility/