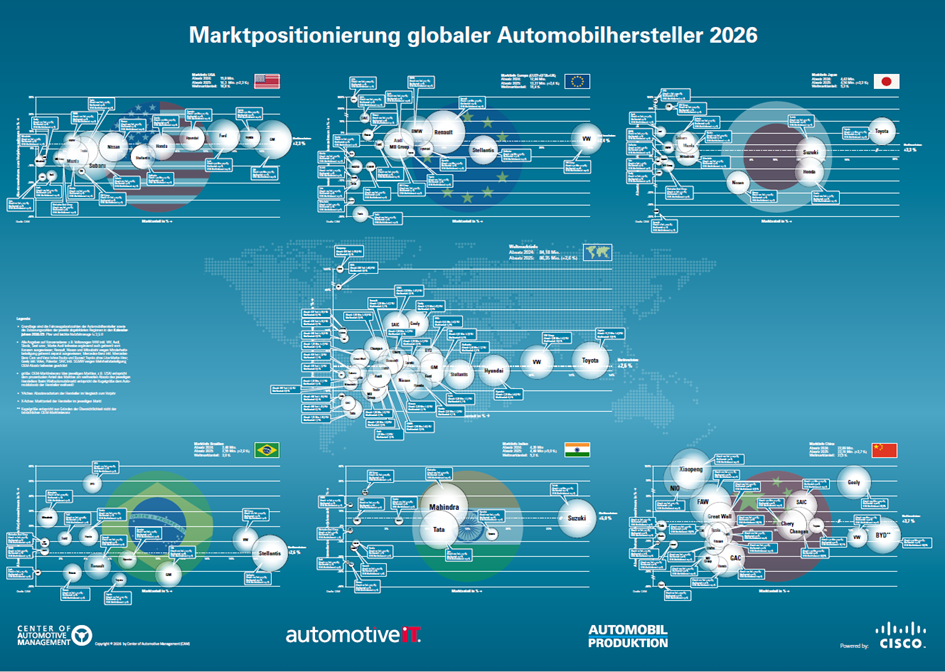

Die globale Marktpositionierung von Automobilherstellern entwickelt sich Im Zeitalter hoher Volatilität zu einem zunehmend erfolgskritischen Faktor und besitzt ein hohes Verwundbarkeitsrisiko. Die Marktpositionierungsmatrix© des Center of Automotive Management (CAM) stellt mittels zentraler KPIs eine aktuelle Übersicht über die Stärke („Marktanteil“, „Absatzwachstum“) und Abhängigkeiten („OEM-Marktrelevanz“) der globalen Automobilhersteller in den wichtigsten Automobilmärkten China, USA, Europa, Japan, Brasilien und Indien bereit (vgl. Abb. 1). Die Studie entstand mit freundlicher Unterstützung von Cisco und Automobilproduktion.[1]

m Rahmen der vorliegenden Analyse wurden 32 globale Automobilgruppen untersucht. Das globale Marktwachstum der analysierten Konzerne liegt bei +2,6%, wobei die Schere zwischen Gewinnern und Verlierern deutlich aufgeht:

- Unter den Wachstumstreibern stechen chinesische OEMs hervor: Xpeng (+126%), NIO (+47%), Geely (+23%) und SAIC (+22%) verzeichnen die höchsten Wachstumsraten, aber auch BYD legt um 6,5% auf 4,55 Mio. abgesetzte Pkw zu. Zwischen 2019 und 2025 hat sich etwa der Weltmarktanteil von BYD von 0,5% auf 5,3 % vervielfacht, während die Geely Gruppe von 2,5% auf einen globalen Marktanteil von 4,8% zulegen konnte. Mittlerweile belegen diese chinesischen OEMs im Weltmarkt Position 6 bzw. 8 und erhöhen kontinuierlich ihre internationalen Verkäufe, um die Abhängigkeit vom wettbewerbsintensiven Heimatmarkt weiter zu reduzieren.

- Dagegen müssen viele etablierte Hersteller wie Mercedes Benz (-9,2%), Honda (-7,6%) Nissan (-4,4%), Ford (-1,7%) und Stellantis (-1,2%) bereits seit Jahren Rückgänge auf dem Weltmarkt verkraften. Fords Weltmarktanteil sank von 6,5% im Jahr 2019 auf 5,1% im Jahr 2025. Im gleichen Zeitraum sanken die Weltmarktanteile bei Honda von 6,5% auf 4,1%, bei Nissans von 6,3% auf 3,7% bzw. bei Stellantis von 9,0% (2020) auf nur noch 6,4%. Auch bei Mercedes und Audi sind im Zeitverlauf deutliche Rückgänge des globalen Marktanteils erkennbar. Besonders betroffen ist neuerdings auch der Elektroautobauer Tesla (2025: -8,6%), dessen Weltmarktanteil vom Höchststand im Jahr 2023 von 2,2% auf nunmehr 1,9% im Jahr 2025 gesunken ist.

- Toyota und Volkswagen können ihre Weltmarktanteile im Vergleich zum Vorjahr leicht erhöhen. Toyota behauptet sich als absatzstärkster Automobilkonzern mit 11,2 Mio. Fahrzeugen (+4,8%) und einem globalen Marktanteil von 13,0%. Im Vergleich zum Vor-Corona-Jahr 2019 (12,8%) konnte Toyota damit seinen Weltmarktanteil sogar leicht erhöhen. Volkswagen hat mit 8,98 Mio. Einheiten (+3,3%) und einem Marktanteil von 10,4% seinen globalen Absatzanteil seit 2019 (12,9%) erstmals wieder gestoppt.

Die globale Neuordnung der Automobilwelt erklärt sich vor allem mit der Marktpositionierung vieler Hersteller auf wenige Kernregionen, insbesondere China, sowie dem Wachstum neuer chinesischer Wettbewerber im Zuge der Elektromobilität. Hatten etwa die deutschen Automobilhersteller im Jahr 2019 im weltweit größten Automobilmarkt China noch einen Marktanteil von 25 %, so sank dieser bis zum Jahr 2025 auf 15,4%. Im gleichen Zeitraum reduzierte sich auch der Marktanteil japanischer Hersteller in China von 21,9 auf 12,2% sowie des koreanischen Hyundai Konzern (inkl. Kia) von 4,8% auf nur noch 0,9%. Demgegenüber stieg im Zuge des Hochlaufs der Elektromobilität der Anteil der chinesischen Hersteller im Heimatmarkt von 37,8% (2019) auf 65,3% im Jahr 2025 an.

Abbildung 1: Marktpositionierung globaler Automobilhersteller (2026)

Quelle: CAM

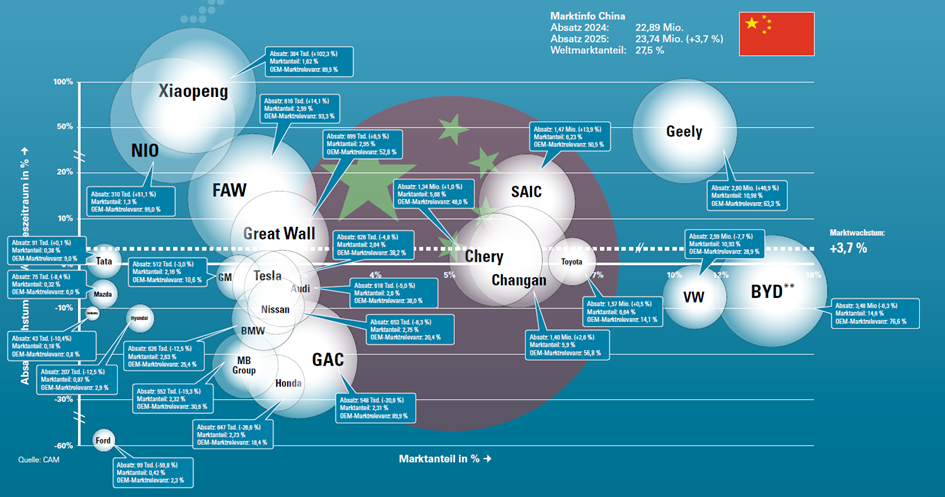

Die Verwundbarkeit der Automobilhersteller durch Marktveränderungen in China ist jedoch in hohem Maße eine Folge der spezifischen Marktpositionierung. So zeigen sich im Herstellervergleich erhebliche Unterschiede bei der jeweiligen Marktstärke bzw. OEM-Marktrelevanz (vgl. Abb. 2).

- Volkswagen ist besonders von der Marktdynamik in China betroffen, da dort im Jahr 2019 noch mit 4,2 Mio. Pkw rund 40% der globalen Absätze des VW-Konzerns getätigt wurden. Mittlerweile ist die OEM-Marktrelevanz in China auf 28,9% und 2,59 Mio. Pkw-Verkäufen gesunken – mit zwischenzeitlich erheblichen Folgen für die Gewinne.

- Die japanischen Hersteller Nissan und Honda sind ebenfalls stark verwundbar durch eine hohe chinesischen Marktrelevanz, die im Jahr 2019 noch bei 30 bzw. 29% lag und aufgrund der Absatzeinbrüche jetzt bei nur noch 20,4% bzw. 18,4% liegt.

- Demgegenüber war Toyota von der chinesischen Marktdynamik sehr viel weniger betroffen, da die OEM-Marktrelevanz im Jahr 2019 nur bei moderaten 15% lag und im Vergleich zu 2025 nur leicht auf 14,1% sank.

- Der Hyundai Konzern realisierte im Jahr 2019 rund 14% seiner Gesamtverkäufe in China und hatte entsprechend ebenfalls eine moderate Marktrelevanz. Im Unterschied zu Toyota brachen die Absätze in China stark ein, wodurch sich die Marktrelevanz auf nur noch 2,8% im Jahr 2025 dezimierte. Im gleichen Zeitraum erhöhte Hyundai jedoch im US-Markt seine Verkäufe und steigerte die Marktrelevanz im gleichen Zeitraum von 18 auf 25%.

Abbildung 2: Marktpositionierung globaler Automobilhersteller in China (2026)

Quelle:CAM

Bei vielen etablierten Hersteller hat sich die Marktrelevanz des Heimatmarktes in den letzten Jahren wieder verstärkt. Insbesondere die US-amerikanischen Hersteller General Motors und Ford fokussieren sich mit einer US-Marktrelevanz von 58,9 bzw. 50,2% sehr stark auf den einheimischen Markt. Eine ähnlich starke Dominanz hat auch Renault in Europa (58%). Subaru und Honda haben mit über 69 bzw. über 40% eine hohe Marktrelevanz in den USA und damit eine hohe Abhängigkeit von US-Markt. Suzuki profitiert derzeit im Wachstumsmarkt Indien von seiner hohen dortigen Marktrelevanz von 54.1%, wodurch jedoch auch entsprechende Abhängigkeiten bestehen. Bei den deutschen Automobilhersteller macht die Heimatregion Europa derzeit knapp 40% an den Gesamtverkäufen aus.

Unter den globalen Herstellern weist insbesondere Toyota eine recht ausgeglichene Marktpositionierung auf. Lediglich in den USA ist Toyota mit 22,5% Marktrelevanz besonders stark engagiert, während Japan 15,2%, China 14,1% bzw. Europa 8,3% an den Gesamtverkäufen ausmacht. Der Rest verteilt sich auf andere Marktregionen. Auch Hyundai besitzt eine recht ausbalancierte globale Marktposition und ist – nach den Rückgängen in China – neben dem Heimatmarkt Korea vor allem in den USA, Europa, Brasilien und Indien gut positioniert.

Hierzu Studienleiter Stefan Bratzel. „Insgesamt zeigt sich, dass in Zeiten hoher Volatilität Automobilhersteller mit einer ausbalancierten globalen Marktpositionierung mittel- und langfristig resilienter und damit auch erfolgreicher sind. Insbesondere in Krisen zeigen sich die Folgen einer unausgeglichenen Marktpositionierung. Durch eine starke Präsenz in einem wichtigen Automobilmarkt können Hersteller bei hoher Wachstumsdynamik zwar überdurchschnittlich profitieren und schnell Weltmarktanteile hinzugewinnen bzw. kurzfristig Schwächen in anderen Marktregionen verdecken. Allerdings gehen globale Hersteller dabei auch hohe Risiken ein, wenn der dominante Absatzmarkt in Turbulenzen gerät. Langfristig erfolgreich werden solche Hersteller sein, die eine ausgeglichene Marktstruktur aufweisen und schnell auf Veränderungen reagieren können.“

Abseits der Entwicklungen einzelner OEMs offenbart die neue Marktpositionierungsmatrix des CAM die Entwicklungstendenzen auf den wichtigsten Automobilmärkten im direkten Jahresvergleich:

- Obwohl China mit einem Volumen von 23,7 Mio. (+3,7%) Einheiten weiterhin auf Wachstumskurs ist, offenbart der Markt eine zunehmend komplexe Wettbewerbsdynamik. Etablierte Platzhirsche wie die VW Group (-7,7%) und BYD (-6,3%) verlieren spürbar Marktanteile an technologiegetriebene Newcomer wie Xiaopeng (+125,9%), NIO (+46,9%) und Xiaomi, die gezielt die digitalaffine chinesische Käuferschicht adressieren. Ein historischer Einschnitt gelingt Geely: Mit 2,6 Mio. Einheiten (+46,9%) überholt der Konzern erstmals die VW Group im Heimatmarkt. Gleichzeitig setzen die großen staatlichen Konzerne SAIC (+13,9%), FAW (+14,1%) und Great Wall (+6,5%) zunächst ihren Wachstumskurs fort. Insgesamt steht der chinesische Automobilmarkt vor einer großen Konsolidierungswelle. Aufgrund hoher Überkapazitäten und einem enormen Preiskampf versuchen viele Hersteller die hohe Abhängigkeit vom Heimatmarkt durch eine zunehmende Internationalisierung zu reduzieren.

- Die übrigen Kernregionen USA (+2,3%), Europa (+2,4%), Japan (+3,3%) und Brasilien (+2,6%) erholten sich zwar allesamt spürbar, bleiben jedoch weiterhin hinter ihrem vollen Wachstumspotenzial zurück – nicht zuletzt infolge des tiefgreifenden technologischen Wandels durch die Elektrifizierung des Antriebsstrangs, der Hersteller wie Konsumenten gleichermaßen vor erhebliche Investitions- und Kaufentscheidungen stellt und eine zügige Markterholung strukturell bremst.

- Die einzige Ausnahme bildet Indien. Wurden 2019 noch rund 3,0 Mio. Pkw neu zugelassen, so liegt das Verkaufsvolumen im Jahr 2025 bereits bei 4,49 Mio. Einheiten (+5,0%) – ein Weltmarktanteil von 5,2%. Maßgeblicher Wachstumstreiber ist das rasant steigende Einkommensniveau der indischen Mittelschicht, die zunehmend in der Lage ist, erstmals ein eigenes Fahrzeug zu erwerben und damit eine völlig neue Käuferschicht für den Automobilmarkt erschließt. Indien positioniert sich damit sowohl für Volumen- als auch Premiumhersteller als einer der strategisch relevantesten Wachstumsmärkte weltweit und gewinnt zugleich als attraktiver Fertigungs- und Verkaufsstandort weiter an Bedeutung.

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

Center of Automotive Management (CAM)

Prof. Dr. Stefan Bratzel

An der Gohrsmühle 25

51465 Bergisch Gladbach

Tel.: +49 (0) 22 02 / 28577-0

Mobil: +49 (0) 174 / 9 73 17 78

Fax: +49 (0) 22 02 / 28577-28

E-Mail: stefan.bratzel@auto-institut.de

Web: www.auto-institut.de

[1] Die Studie zur Marktpositionierung wurde durch das CAM erarbeitet. Das Poster entstand mit freundlicher Unterstützung von Cisco und den Zeitschriften Automobilproduktion und AutomotiveIT.