Center of Automotive Management (CAM), Bergisch Gladbach, den 26.03.2026

- Die Zahl der batterieelektrischen Modelle steigt von 134 (2024) auf 155 (Jan–März 2026). SUVs dominieren weiterhin das Modellangebot mit 86 Modelle, 55 % der verfügbaren Modelle.

- Verschiebung der Neuzulassungen in kleinere Segmente: Kleinere und mittlere Fahrzeugklassen gewinnen deutlich an Bedeutung. Ihr Anteil an den Neuzulassungen steigt von rund 10 % im Jahr 2024 auf etwa 25 % im Jahr 2026.

- Der volumengewichtete Durchschnittspreis sinkt von 56.669 € (2024) auf 52.934 € (2026). Preisrückgänge zeigen sich vor allem in volumenstarken Segmenten, während Premiumsegmente weiterhin steigende Preise verzeichnen.

- Die durchschnittliche Reichweite der Modelle steigt von 376 km (2022) auf 480 km (2026) und die Ladeleistung von 116 kW auf 171 kW, was auf deutliche technologische Verbesserungen bei Elektrofahrzeugen hinweist.

Das derzeit verfügbare Modellangebot in Deutschland ermöglicht bereits ein dynamisches Wachstum der Elektromobilität. Die Zahl der batterieelektrischen Fahrzeugmodelle wächst in den ersten Monaten des Jahres 2026 auf 155 Modelle im Vergleich zu 134 Modellen im Jahr 2024. Das Modellangebot ist weiterhin stark durch SUVs geprägt, die mit einem Anteil von 55 % bzw. 86 Modellen mehr als die Hälfte des Gesamtangebots ausmachen. In den für den Markthochlauf besonders relevanten Fahrzeugklassen wie Minis und Kleinwagen bleibt das Angebot hingegen weiterhin begrenzt. Gleichzeitig zeigt sich eine rückläufige Entwicklung bei den Fahrzeugpreisen. Der an den Neuzulassungen gewichtete durchschnittliche Fahrzeugpreis (Listenpreis ohne Sonderausstattung und Aktionspreise) sinkt im Jahr 2026 auf 52.934 € und liegt damit deutlich unter dem Niveau des Jahres 2024 von 56.669 €. Parallel dazu verbessern sich die technischen Eigenschaften der Fahrzeuge weiter: Die durchschnittliche Reichweite steigt deutlich von 450 km auf 480 km (WLTP). Auch die durchschnittliche Ladeleistung erhöht sich signifikant von 151 kW auf 171 kW.

Dies sind die wichtigsten Ergebnisse des Electromobility Report 2026 des Center of Automotive Management (CAM), der das Modellangebot in Deutschland analysiert. Für das Jahr 2026 erwartet das CAM weiterhin eine spürbare Belebung der Marktdynamik von Elektrofahrzeugen in Deutschland, insbesondere vor dem Hintergrund verschärfter CO₂-Flottengrenzwerte in der Europäischen Union. Gleichzeitig bestätigt sich der Trend sinkender Neuwagenpreise.

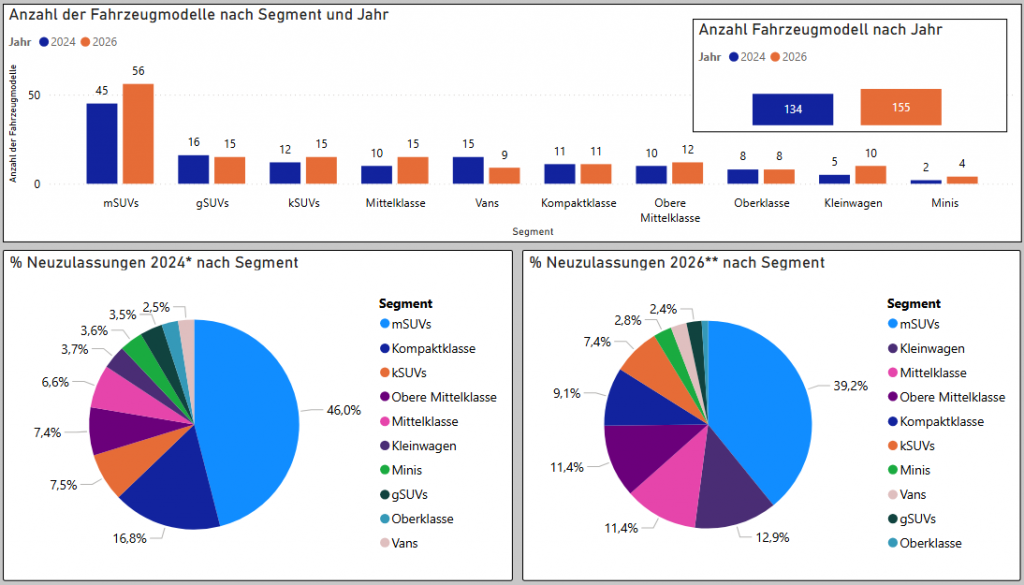

Die Anzahl der batterieelektrischen Fahrzeugmodelle in Deutschland steigt von 134 im Jahr 2024 auf 155 im Jahr 2026 (Jan–März) und deutet damit auf eine zunehmende Modellvielfalt im Markt hin. Gleichzeitig bleibt die Marktstruktur weiterhin stark durch SUV-Segmente (mSUV, kSUV und gSUV) geprägt, die den größten Anteil an den Neuzulassungen stellen. Ungeachtet des von 73 auf 87 Modelle gestiegenen SUV-Angebots (mSUV, kSUV und gSUV) zwischen 2024 und 2026 sinkt der Neuzulassungsanteil dieses Segments in Deutschland von 57 % auf aktuell 49 %. Innerhalb der Segmente bleibt das mSUV-Segment sowohl hinsichtlich der Modellanzahl (56) als auch der BEV-Neuzulassungen (39,2%) führend. Kleinere und mittlere Fahrzeugklassen gewinnen zunehmend an Relevanz. Ihr Anteil steigt deutlich von 10,3 % im Jahr 2024 auf 24,3 % im Jahr 2026. Diese Entwicklung lässt sich unter anderem dadurch erklären, dass sich das BEV-Angebot bei Minis, Kleinwagen und Mittelklasse im Untersuchungszeitraum von 17 auf 29 Modelle erhöht hat (vgl. Abb. 1).

Abbildung 1: Anzahl der Modelle nach Jahr & Segment und NZL nach Segment und Jahr (2024 / 2026)*

Quelle: CAM; *Jan-Okt 2024, ** Jan-März 2026

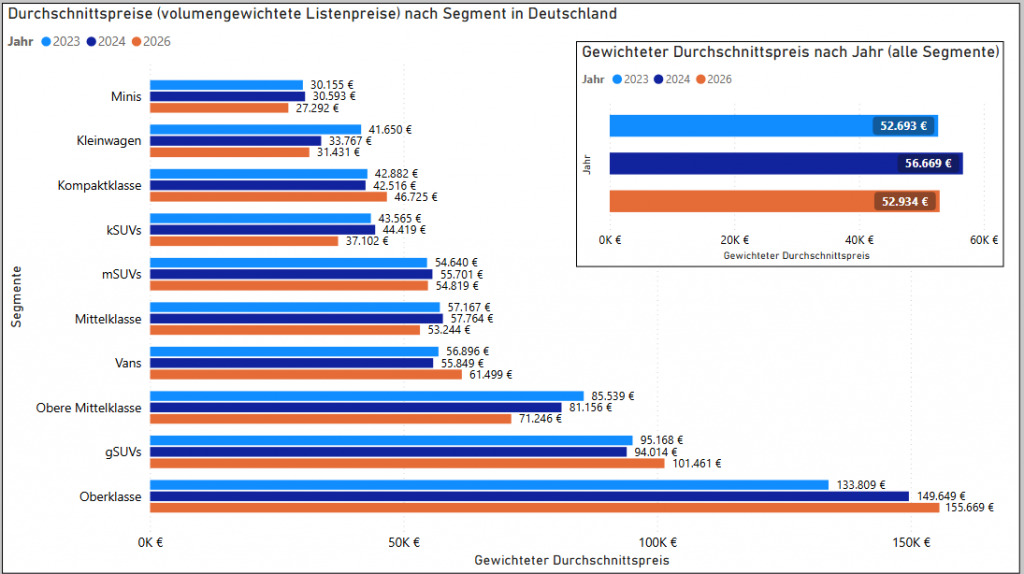

Im deutschen Elektromobilitätsmarkt zeigt sich ein signifikanter Rückgang der Durchschnittspreise von 56.669 € im Jahr 2024 auf 52.934 € im Jahr 2026, die jeweils nach Verkaufsvolumen gewichtet wurden (vgl. Abb. 2). Auf Segmentebene sind insbesondere in volumenstarken Klassen deutliche Preisrückgänge zu beobachten: Die Segmente „Kleine SUV“ (kSUV), Mittelklasse und Obere Mittelklasse verzeichnen die stärksten Preisrückgänge. Hauptursachen hierfür sind der intensivere Wettbewerb sowie strategische Preisanpassungen einzelner Hersteller, wie etwa die Preissenkungen beim Tesla Model 3. Gleichzeitig tragen neue, preisgünstigere Modelle wie der BYD Atto 2 oder der Renault R4 zu einem erhöhten Wettbewerbsdruck und damit zu sinkenden Preisen in diesen Segmenten bei. Auch in den Einstiegssegmenten Minis und Kleinwagen gehen die Preise zurück, wodurch die Erschwinglichkeit von Elektrofahrzeugen weiter zunimmt. In den Segmenten gSUV und Oberklasse ergibt sich ein höheres Preisniveau, was jedoch vor allem auf die geringe Anzahl von Modellen und die für die Gewichtung relevante ungleichmäßige Verteilung der Modellzulassungen im betrachteten Zeitraum zurückzuführen ist.

Hierzu Studienleiter Stefan Bratzel: „ Trotz deutlicher Fortschritte bei technologischen Parametern wie Reichweite und Ladeleistung bleibt das Preisniveau von Elektrofahrzeugen ein zentraler Hemmfaktor für den weiteren Markthochlauf in Deutschland. Im Vergleich zu Fahrzeugen mit Verbrennungsmotor bestehen weiterhin deutliche Unterschiede bei den Anschaffungskosten, die insbesondere für preissensiblere Kundensegmente eine wichtige Rolle spielen. Dies zeigt sich auch daran, dass aktuell nur 18 Elektromodelle zu einem Listenpreis von unter 30.000 € angeboten werden und das Angebot im Einstiegssegment damit weiterhin begrenzt ist. Es ist jedoch zu erwarten, dass die Hersteller zunehmend die preisliche Attraktivität der Elektromodelle gegenüber Benziner-Modellen durch günstige Leasingangebote steigern werden, u.a. um die CO₂-Flottenziele der Europäischen Union zu erreichen.“

Abbildung 2: Durchschnittspreise (volumengewichtete Listenpreise) nach Segment in Deutschland

Quelle: CAM

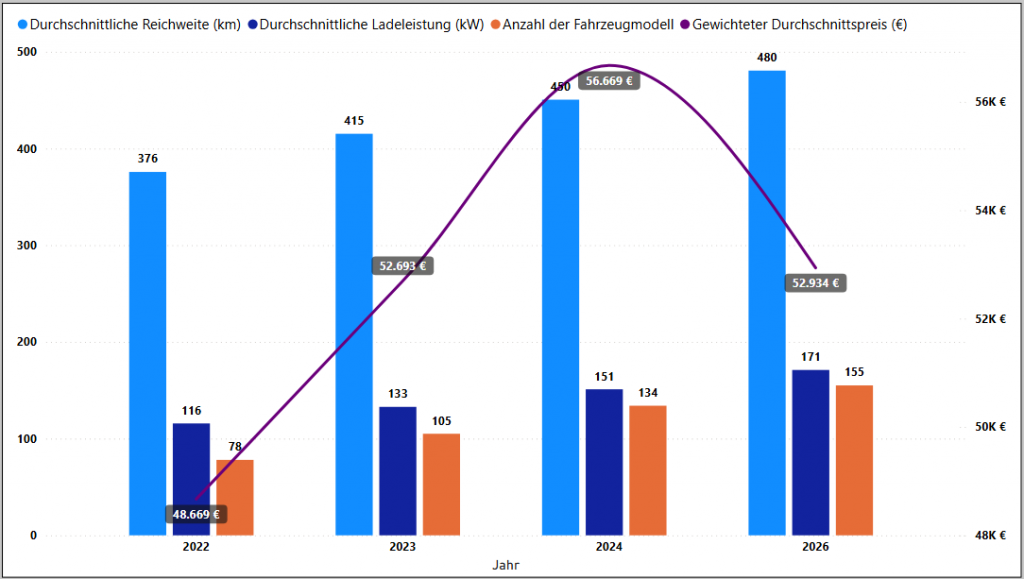

Ausgehend vom Jahr 2022 zeigt sich ein deutlicher technologischer Fortschritt bei Elektrofahrzeugen. Die durchschnittliche Reichweite steigt von 376 km auf 480 km im Jahr 2026, während sich die Ladeleistung im gleichen Zeitraum von 116 kW auf 171 kW erhöht (Abbildung 3). Demgegenüber entwickelt sich das Preisniveau nicht linear: Ausgehend von 48.669 € im Jahr 2022 steigt der durchschnittliche Fahrzeugpreis zunächst auf 56.669 € im Jahr 2024, bevor er im Jahr 2026 wieder auf 52.934 € sinkt.

Abbildung 3 Segmentierung nach Gewichteter Durchschnittspreis (€), Durchschnittliche Reichweite (km), Ladeleistung (kW) nach Jahr und Anzahl der Modelle

Quelle: CAM

Über den Electromobility Report:

Der CAM Electromobility Report analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

Weitere Informationen: https://auto-institut.de/e-mobility-2/

Über das CAM:

Das Center of Automotive Management (CAM) ist ein unabhängiges, wissenschaftliches Institut für empirische Automobil- und Mobilitätsforschung sowie für strategische Beratung an der Fachhochschule der Wirtschaft (FHDW) in Bergisch Gladbach. Seine Kunden unterstützt das Auto-Institut auf Basis umfangreicher Datenbanken, insbesondere zu fahrzeugtechnischen Innovationen der globalen Automobilindustrie sowie zur Markt- und Finanz-Performance von Automobilherstellern und Automobilzulieferunternehmen. Mittels eines fundierten Branchen-Know-hows und intimer Marktkenntnisse erarbeitet das Auto-Institut individuelle Marktforschungskonzepte und praxisorientierte Lösungen für seine Kunden aus der Automobil- und Mobilitätswirtschaft.

Center of Automotive Management (CAM)

Prof. Dr. Stefan Bratzel

An der Gohrsmühle 25

51465 Bergisch Gladbach

Tel.: +49 (0) 22 02 / 28577-0

Mobil: +49 (0) 174 / 9 73 17 78

Fax: +49 (0) 22 02 / 28577-28

E-Mail: stefan.bratzel@auto-institut.de

Web: www.auto-institut.de