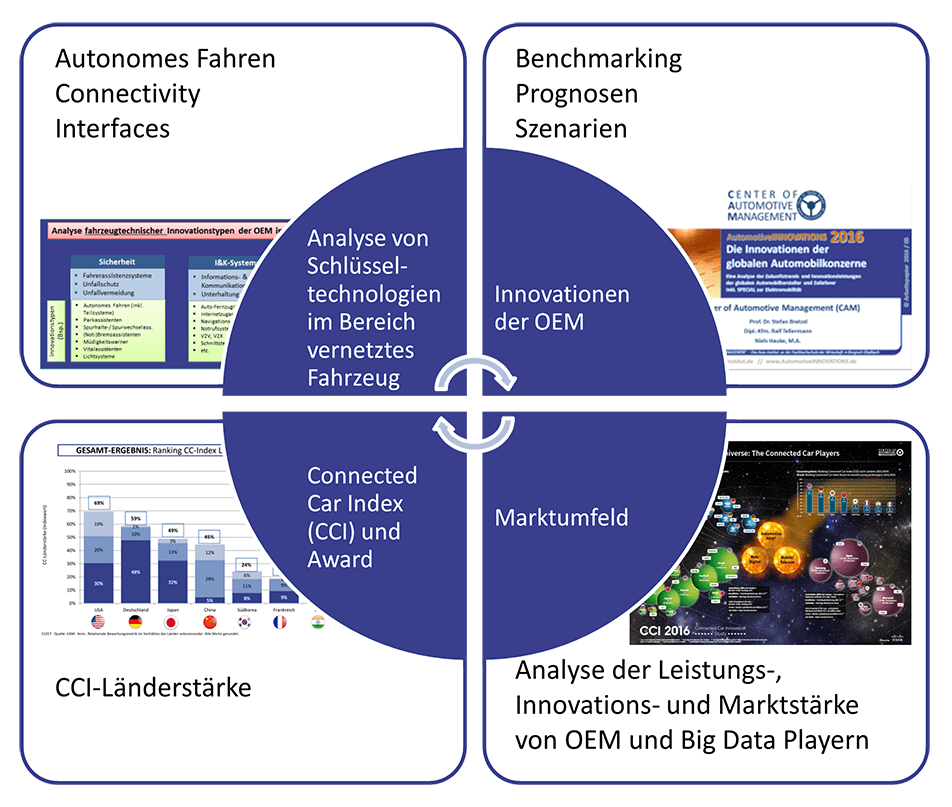

Connected Car

Das CAM analysiert fahrzeugtechnische Innovationen der OEM in den Bereichen Connected Car und autonomes Fahren. Zudem werden die Mobilitätsdienstleistungen der OEM erfasst, inventarisiert und analysiert. Dabei ist eine objektive Analyse der Connected-Car-Trends und Geschäftsmodelle von etablierten und neuen Akteuren das Ziel.

Ich möchte die Zusammenfassung der CCI-Studie 2019 als PDF erhalten.

Connected Car Innovation Studie

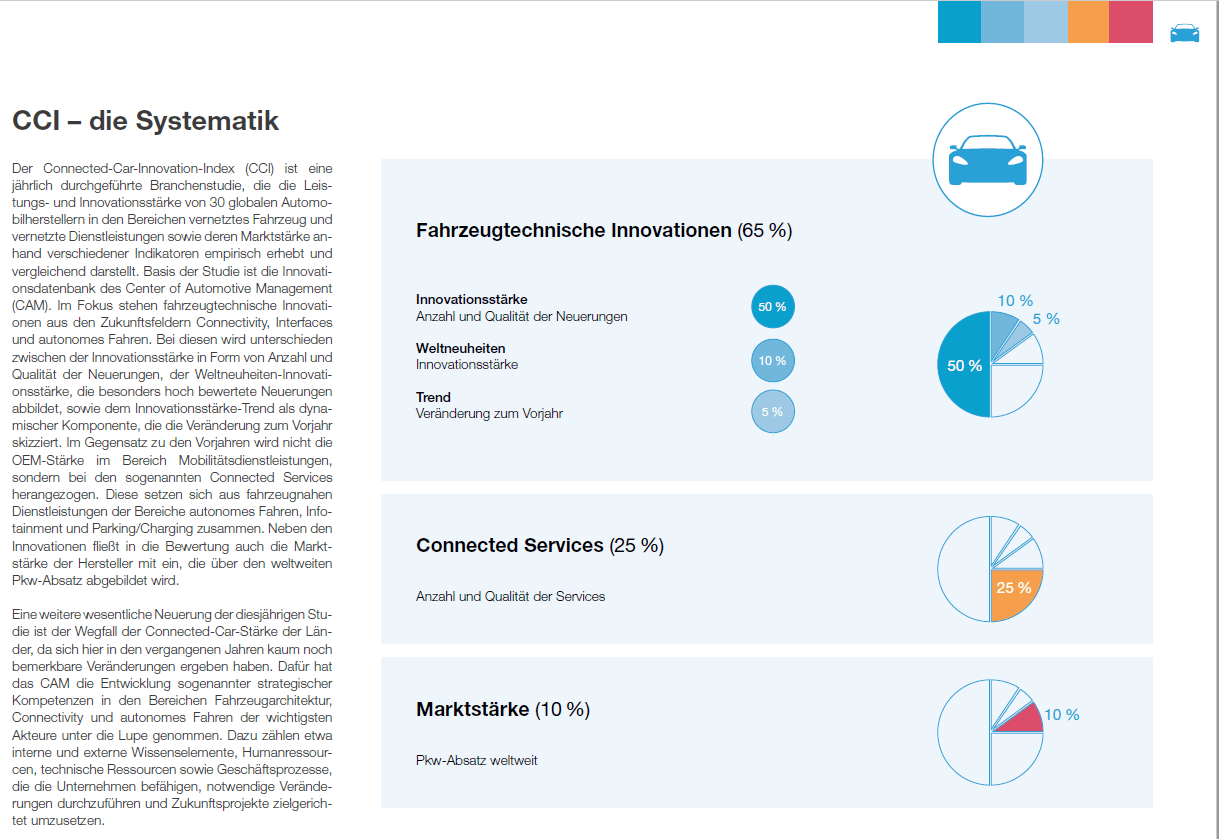

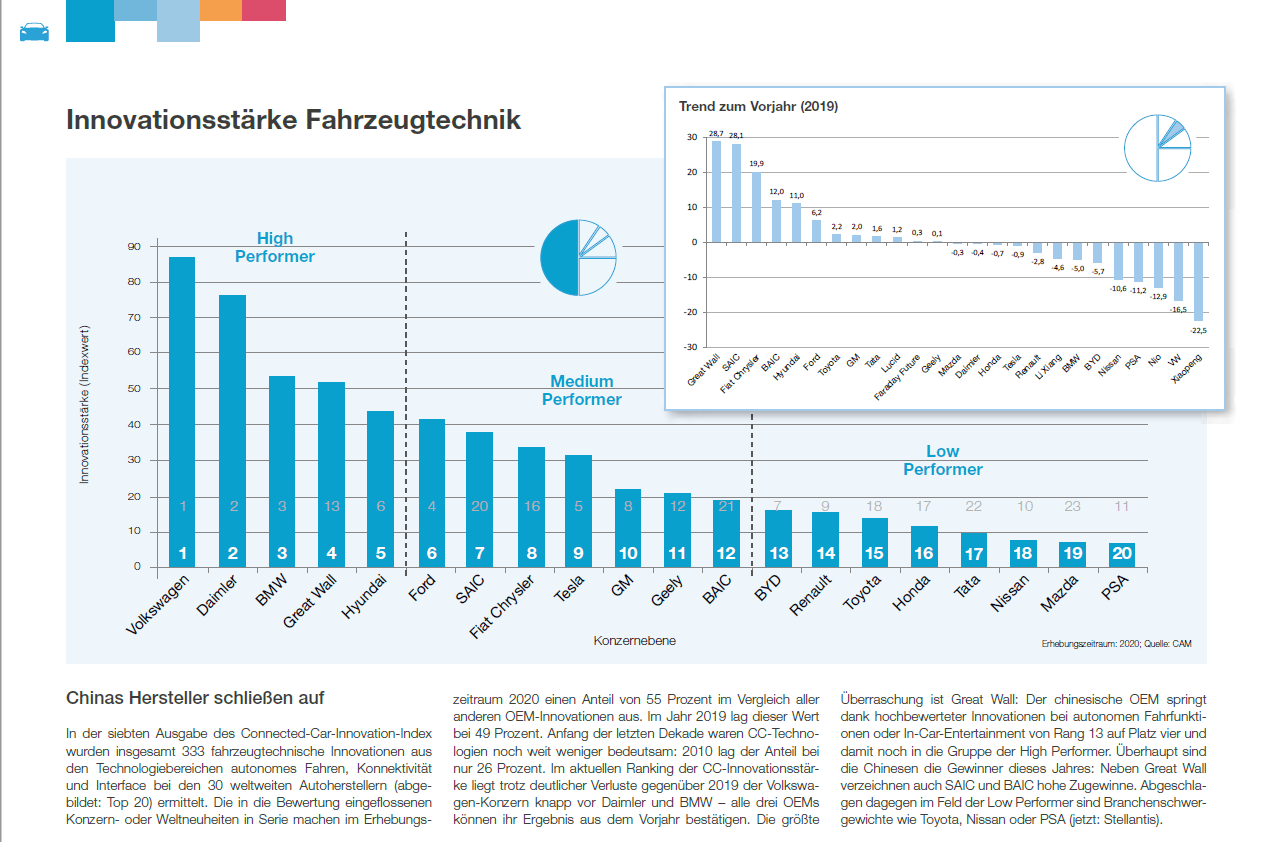

Insgesamt zeigt sich, dass Connected Car Innovationen für die globalen Automobilhersteller eine immer wichtigere Bedeutung einnehmen.

Keine Ergebnisse gefunden

Die angefragte Seite konnte nicht gefunden werden. Verfeinern Sie Ihre Suche oder verwenden Sie die Navigation oben, um den Beitrag zu finden.

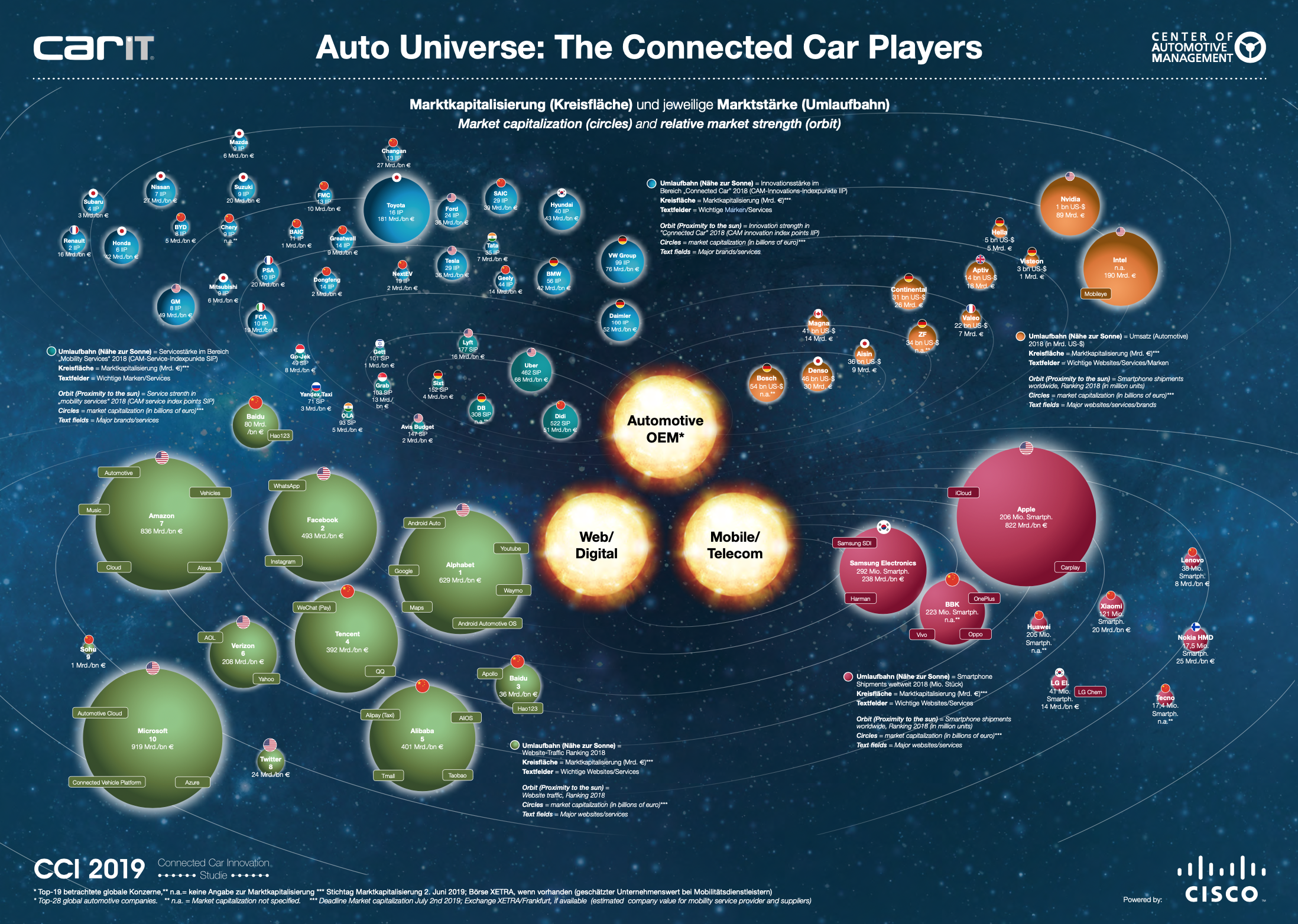

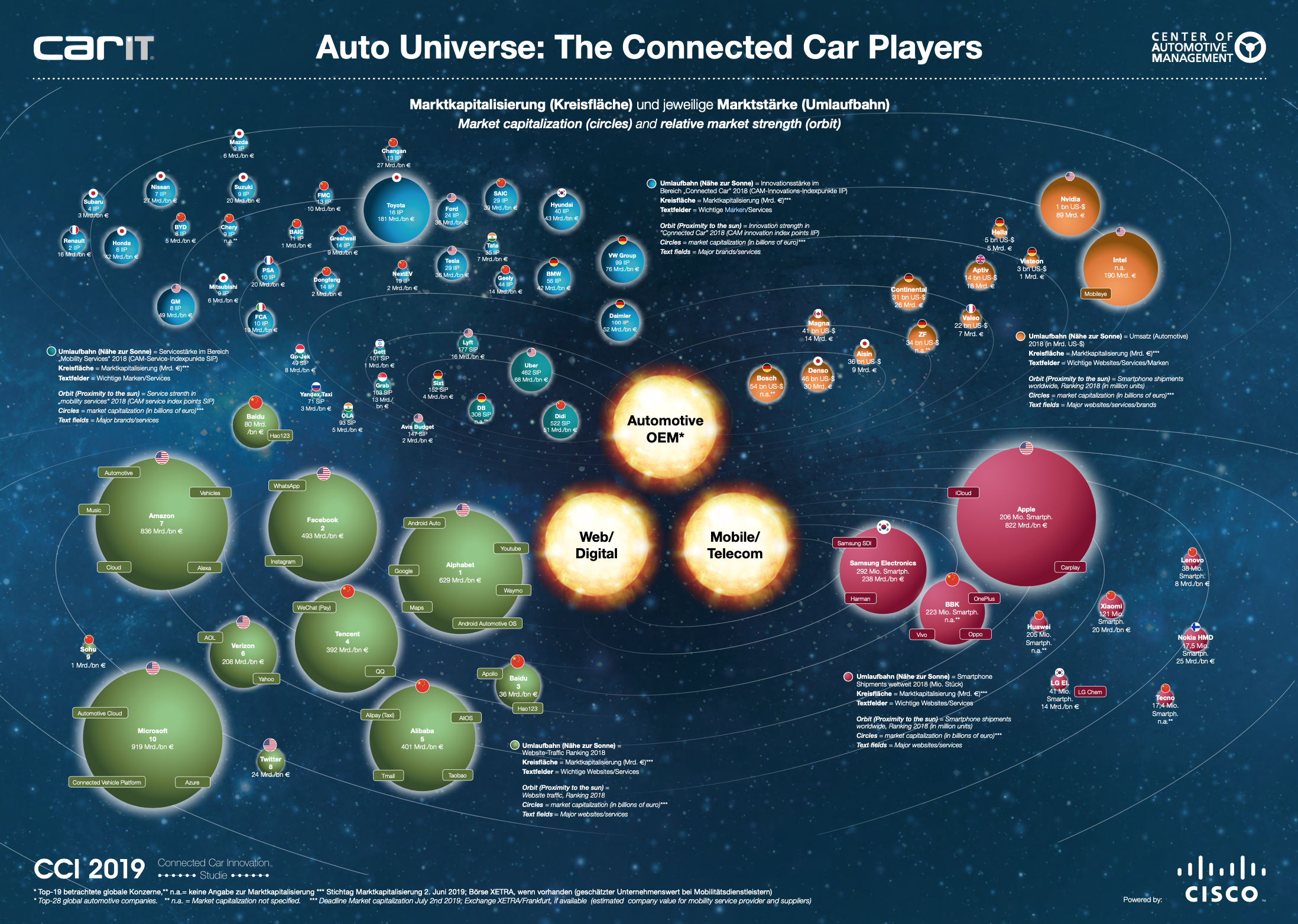

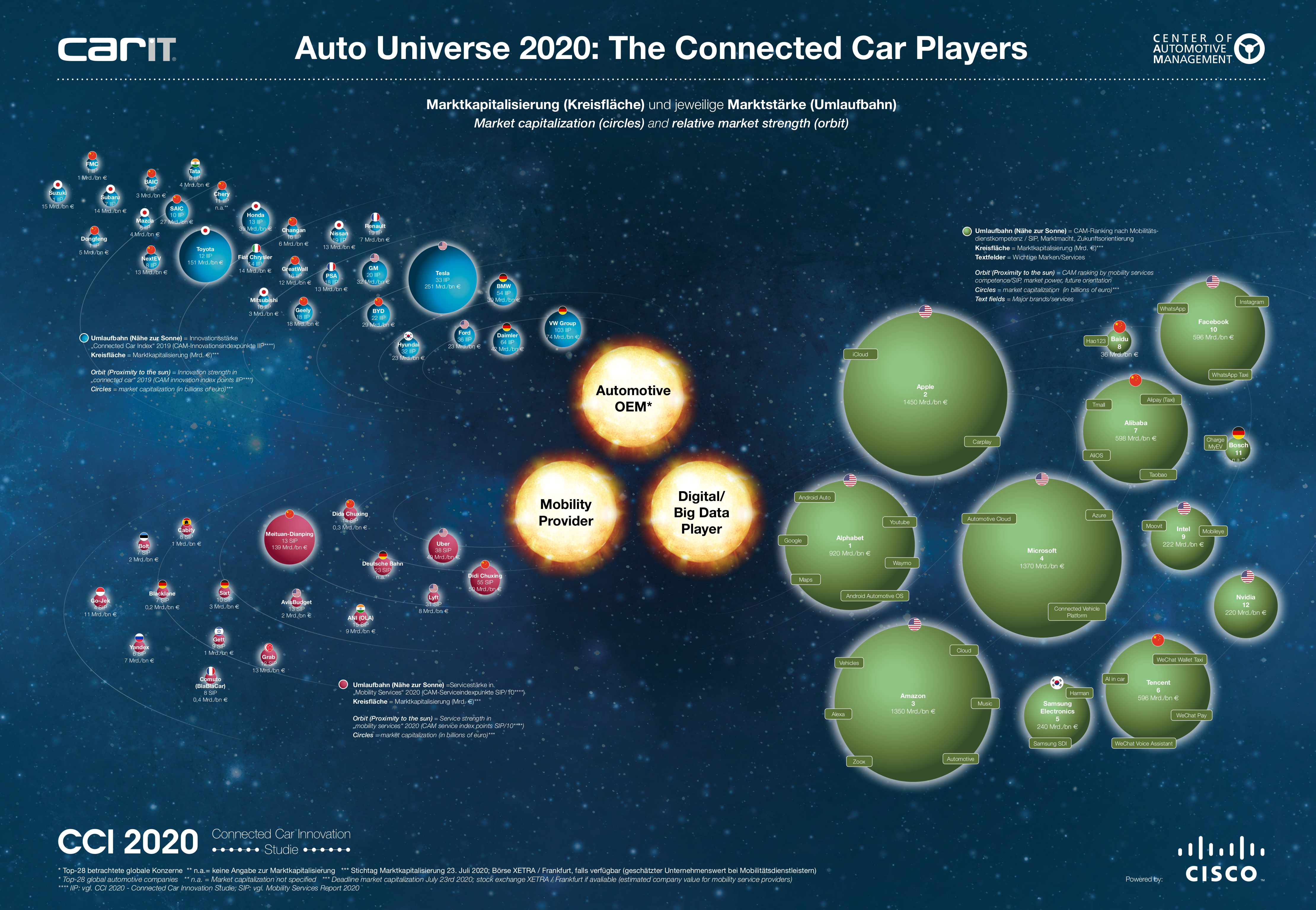

Jetzt das aktuelle CCI-Universum als Poster zum Download.

Bitte registrieren Sie sich um das aktuelle CCI-Poster des CAM zu erhalten.

Aktuelle Studien im Überblick

Plugin Hybrids Take Advantage Of European EV Pause But Will It Last?

“In Europe, EV sales are losing some of their momentum,” said CAM director Professor Stefan Bratzel. Long-term forecasts for EV sales in Europe are still very strong, with most expectations centering around 9 million a year in 2030, compared with about 2 million last...

Handelsblatt: Elektromobilität: Chinas E-Auto-Bauer Geely ist Innovationsmeister – VW und Mercedes fallen zurück

Deutschlands Autobauer halten sich immer noch für Weltspitze. Ein neues Ranking zeigt ziemlich deutlich: Der gute Ruf bröckelt mit der E-Wende. ... Ein neues Ranking des Automotive-Forschungsinstituts CAM von Branchenexperte Stefan Bratzel stellt heraus, wie stark die...

Globale Markt- und Absatztrends der Elektromobilität – Hohe Wettbewerbsintensität in einer herausfordernden Marktlage

Im ersten Quartal des Jahres 2024 wurden in den drei automobilen Kernregionen China, Europa und USA zusammen 1,75 Mio. BEVs (+11%) und rund 1,1 Mio. PHEVs (+52%) neu zugelassen. China leistet hierzu mit 1 Mio. BEVs und 740 Tsd. PHEVs den größten Beitrag. Deutschland...

New Book: „Extremes of Mobility. Development and Consequences of Transport Policy in Los Angeles“

“To a man with a hammer, all problems look like nails.” (Japanese proverb) There is still a widespread view in politics and society that urban transport problems are the result of insufficient transport availability, and that the primary solution lies in ex-panding...

Cybersicherheit: Immer mehr Angriffe auf Automobilbranche – Studie zu Automotive Cyber Security

Die Bedeutung von Cyber Security steigt mit Digitalisierung und Vernetzung der Fahrzeuge, Elektromobilität und autonomem Fahren Immer mehr Cyber-Angriffe auf Fahrzeuge und Unternehmen erhöhen permanent die Gefahrenlage Umfassende Cybersicherheitsstrategien sind heute...

Die nächste Stufe des automatisierten Fahrens ermöglichen

Studie des Fraunhofer IAO und des Center of Automotive Management (CAM) gibt Handlungsempfehlungen, um Deutschland zu einem der führenden Standorte für das automatisierte Fahren zu machen Wie kann die Automobilnation Deutschland ihrer Vorreiterrolle gerecht werden und...

Presse

Plugin Hybrids Take Advantage Of European EV Pause But Will It Last?

“In Europe, EV sales are losing some of their momentum,” said CAM director Professor Stefan Bratzel. Long-term forecasts for EV sales in Europe are still very strong, with most expectations centering around 9 million a year in 2030, compared with about 2 million last...

Handelsblatt: Elektromobilität: Chinas E-Auto-Bauer Geely ist Innovationsmeister – VW und Mercedes fallen zurück

Deutschlands Autobauer halten sich immer noch für Weltspitze. Ein neues Ranking zeigt ziemlich deutlich: Der gute Ruf bröckelt mit der E-Wende. ... Ein neues Ranking des Automotive-Forschungsinstituts CAM von Branchenexperte Stefan Bratzel stellt heraus, wie stark die...

Handelsblatt: Gastkommentar

„Wir brauchen einen Deutschlandpakt für die Automobilbranche“ Um wieder schneller, innovativer und produktiver zu werden, ist ein neues Mindset nötig, meint Stefan Bratzel. Der Professor schlägt fünf entscheidende Verbesserungen vor. Deutschland möchte Leitanbieter...

Subscribe For CAM Updates