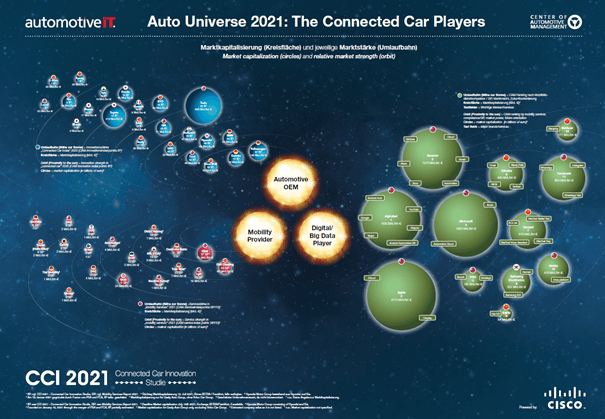

- Das Auto-Universum 2021 vergleicht die Positionierung und Leistungsfähigkeit wesentlicher Unternehmensgruppen im Zukunftsfeld Connected Car (CC).

- Innerhalb des Universums sticht Tesla als einziger Automotive OEM heraus, der in puncto Marktkapitalisierung zu den Top 4 Apple, Microsoft, Amazon und Alphabet aufschließt.

- Künftig wird die Konkurrenz zwischen etablierten Automobilherstellern und Unternehmen anderer „Universen“ wie Digital Player und Mobility Provider um die Mobilität der Zukunft weiter zunehmen.

Das bisherige „Universum“ der Automobilbranche, indem die etablierten Automobilhersteller die dominante Rolle innehaben und fast im Alleingang die Spielregeln bestimmen, löst sich schrittweise auf. Neue Akteursgruppen drängen mit hoher Dynamik in die Auto- und Mobilitätswelt, die sich dadurch grundlegend verändert. Hierzu zählen „Mobility Provider“ wie Uber und Lyft oder „Big Data Player“ wie Apple, Alphabet und Baidu. Allerdings agieren diese neuen Akteure nicht nach den Spielregeln und Prinzipien des alten Auto-Universums. Da sich die Mobilitätsbranche von einer bislang dominanten Hardware-Orientierung hin zu einer Software- und Dienstleistungsorientierung entwickelt, stoßen die „Paralleluniversen“ zunehmend aufeinander. Das ist das Ergebnis einer Studie des Center of Automotive Management (CAM) bei der die aktuelle Positionierung und Leistungsfähigkeit von großen Akteursgruppen verschiedener Universen in den Bereichen „Connected Car“ und „Mobilitätsdienstleistungen“ analysiert wurden. Im Poster „Auto Universe 2021: The Connected Car Players“ sind die wichtigsten Ergebnisse kompakt zusammengefasst.

Marktkapitalisierung: Tesla als einziger Automobilhersteller auf Niveau der großen Big Data Player

Die Akteure der verschiedenen Universen differieren erheblich bei der Marktkapitalisierung, was an der Größe der als „Planeten“ dargestellten Unternehmen gut abgelesen werden kann (vgl. Abb. 1). Während selbst bei großen Automobilherstellern wie Ford, General Motors oder BMW die aktuelle Marktkapitalisierung weit unter umgerechnet 100 Mrd. Euro liegt, erreichen Big Data Player wie Alphabet, Amazon und Microsoft mehr als das Zehnfache. Auch die Unternehmensbewertung großer Mobility Provider bzw. Start-ups wie Uber oder Didi Chuxing ist höher als die vieler etablierter Autobauer. Während die Bewertung der meisten Automobilhersteller seit Jahren nahezu stagniert, kann einzig der US-Elektroautopionier Tesla an die weiterhin zunehmende Börsenbewertung der Digital Player anknüpfen. Insgesamt muss sich aber die große Mehrheit der Automobilhersteller mit „Angreifern“ aus den Paralleluniversen auseinandersetzen, die meist sehr viel stärker sind als sie selbst.

Abbildung 1: Auto Universe 2021: The Connected Car Players

Quelle: CAM / AutomotiveIT Kostenfreies Poster in Kooperation mit CarIT und Cisco Systems hier downloaden

Innovationsstärke der Automobilhersteller im Bereich „Connected Car“ wird immer wichtiger

Im Universum der Automobilhersteller spielt für deren Zukunftsfähigkeit der Bereich „Connected Car“ eine immer wichtigere Rolle. Darunter werden vernetzungsrelevante Neuerungen aus den Technologiefeldern Sicherheitssysteme/ADAS, Informations- und Kommunikationssysteme sowie Bedien- und Anzeigekonzepte verstanden. Während aus der CAM Innovations-Datenbank im Zeitraum von 2009 bis 2014 rund 1.800 fahrzeugtechnische Innovationen hervorgingen, konnten zwischen 2015 bis 2020 bereits knapp 3.400 einzelne Innovationen in den drei Technologiefeldern empirisch ermittelt werden. Insgesamt entfallen mittlerweile über 50 Prozent aller Innovationen der Hersteller auf die Connected-Car-Bereiche. Die Innovationsstärke der Automobilhersteller im Bereich Connected Car wurde auf Basis der Neuheiten durch einen Indexwert abgebildet. Die Rangfolge wird in der Abbildung (Poster) als Umlaufbahn dargestellt, d.h. die Innovationsstärke der OEMs steigt mit der Nähe zur „Sonne“. Der Volkswagen-Konzern ist danach im Kalenderjahr 2020 der innovativste Autohersteller im CC-Bereich und kommt mit seinen 34 Innovationen auf eine Innovationsstärke von 87 Indexpunkten. Den zweiten Rang belegt Daimler mit rund 77 Punkten und liegt damit deutlich vor dem Kernwettbewerber BMW, welcher mit 54 Indexpunkten den dritten Platz erreicht. Tesla kommt mit 32 Indexpunkten nicht über den neunten Platz hinaus, während die chinesischen Großkonzerne Great Wall und SAIC die Ränge vier und sieben belegen.

Big Data Player erweitern ihre digitalen Ökosysteme auf den Bereich (Auto-)Mobilität

Spieler aus dem Universum der Internet-Plattformen erweitern ihre digitalen Dienstleistungen auf den Bereich Auto und Mobilität. Alphabet (Google) betreibt Mobilitätsportale und ist mit Waymo nach wie vor stärkster Player im Bereich Autonomes Fahren. Chinesische Internetgiganten wie Baidu, Tencent und Alibaba dominieren mit Ihren Plattformen den Großteil des relevanten Datenverkehrs. Damit kontrollieren diese Player den digitalen Kundenkontakt. In der Abbildung sind die Internet-Player anhand ihrer Kompetenzstärke im Bereich der Zukunftsmobilität geordnet. Das Big Data Universum wird im Wesentlichen von den US-Konzernen Alphabet, Apple, Amazon und Microsoft dominiert. Diese Unternehmen gehören zu den weltweit wertvollsten Firmen und übertreffen die Börsenwerte der Automobilhersteller und Zulieferer oftmals um ein Vielfaches. Angesichts der höheren Profitabilität des Datengeschäfts ist nicht zu erwarten, dass die Big-Data-Player die Automobilindustrie in deren angestammten Geschäftsfeld – der Automobilproduktion – angreifen werden. Vielmehr sind die Datendienstleister dabei, das Geschäft mit den weit profitableren (Mobilitäts-)Dienstleistungen rund um Daten- und Software weiter zu erschließen. Sie sind bereits jetzt zu ernstzunehmenden Konkurrenten – aber auch Kooperationspartner – der Automobilhersteller geworden.

Betreiber digitaler Mobilitäts-Plattformen werden immer stärker

Wichtige Player im neu entstehenden Mobility Universum werden künftig Plattform-Anbieter von Mobilitätsdienstleitungen sein. Im aktuellen „MobilitySERVICES Report 2021“ wurden rund 400 einzelne Mobilitätsdienstleistungen analysiert und bewertet. Gesamthaft erreichen Uber und Didi Chuxing die höchste Servicestärke. Die führenden Unternehmen entwickeln zunehmend umfassende „Ökosysteme einer Sharing-Mobilität“, die auf ihren Digital-Portalen nicht mehr nur diverse Fahrdienste, sondern weitere Services wie Liefer- oder Logistikdienstleistungen kombinieren. Zusätzlich werden neue Geschäftsfelder wie Leasing oder Ladedienste für Elektroautos aufgebaut. Der Marktführer Didi hat z.B. den chinesischen Automobilhersteller BYD beauftragt nach seinen Vorgaben ein speziell für den Sharing-Bereich zugeschnittenes Elektrofahrzeug entwickeln und bauen zu lassen. Darüber hinaus engagiert sich das Unternehmen intensiv im Bereich des autonomen Fahrens. Die Entwicklung der Unternehmenswerte von Dienstleistern wie Uber oder Didi ist enorm und übersteigt die Unternehmenswerte der meisten etablierten Automobilhersteller. Für die Automobilhersteller, die sich auch zu Mobilitätsdienstleistern weiterentwickeln wollen, sind die Mobility Provider wichtige Wettbewerber bzw. Kooperationspartner.

Etablierte und neue Automobilzulieferer im Wettbewerb um das Connected Car

Angestammte und neue Automobilzulieferer sind weitere wichtige Player im Bereich Connected Car. Sie könnten im neuen Mobility Universum zu den „Hidden Champions“ werden, wenn sie die richtigen Wachstums- und Zukunftsfelder der Vernetzung und des autonomen Fahrens adressieren. Diese First-Tier-Supplier sind im Automotive-Bereich weniger sichtbar als Automobilhersteller, entwickeln und produzieren aber viele von den OEMs an den Endkunden veräußerte CC-Innovationen. Hinsichtlich des Umsatzes im Automotive-Bereich liegen Bosch, Denso, Continental, ZF und andere angestammte Zulieferer vorn und nutzen dieses Potenzial für ihre Innovationstätigkeit im Bereich Connected Car. Neue Player aus der Unterhaltungselektronik wie Nvidia und Mobileye (Intel) haben sich in kurzer Zeit zu wichtigen Zulieferern der Branche entwickelt, was u.a. an der hohen Marktkapitalisierung abgelesen werden kann.

Studienleiter Stefan Bratzel: „Die Unternehmen befinden sich nicht mehr nur innerhalb ihres eigenen Universums im Wettbewerb, sondern konkurrieren zunehmend auch mit den Spielern der anderen Universen. Insgesamt kommt es zu einem „Kampf der Welten“ um die Vorherrschaft bei der Mobilität der Zukunft. Langfristig entsteht ein neues „Auto-Mobility Universe“, das von wenigen Akteuren kontrolliert wird.“

Weitere Informationen: https://auto-institut.de/connectivity-2/