Deutschlands Autobauer halten sich immer noch für Weltspitze. Ein neues Ranking zeigt ziemlich deutlich: Der gute Ruf bröckelt mit der E-Wende.

…

Ein neues Ranking des Automotive-Forschungsinstituts CAM von Branchenexperte Stefan Bratzel stellt heraus, wie stark die Dominanz der Chinesen in der Elektrowelt wirklich ist. Die Zahlen liegen dem Handelsblatt exklusiv vor und dürften für Diskussionsstoff sorgen in einer Zeit, in der die Europäische Union kurz davor steht, Strafzölle auf den Import chinesischer Elektrofahrzeuge zu erheben.

Im ersten Quartal des Jahres 2024 wurden in den drei automobilen Kernregionen China, Europa und USA zusammen 1,75 Mio. BEVs (+11%) und rund 1,1 Mio. PHEVs (+52%) neu zugelassen. China leistet hierzu mit 1 Mio. BEVs und 740 Tsd. PHEVs den größten Beitrag.

Deutschland verliert mit nur 81 Tsd. BEVs (-14%) seine Spitzenposition als europäischer Elektro-Leitmarkt nach Neuzulassungen an das Vereinigte Königreich mit 84 Tsd. BEVs (+11%). Frankreich wächst ebenfalls dynamisch und folgt mit knapp 80 Tsd. BEVs (+24%) kurz dahinter.

Unter den OEMs (Konzernebene) muss Tesla erstmals einen Absatzrückgang hinnehmen, erzielt jedoch mit 387 Tsd. die meisten BEV-Verkäufe. BYD steigert seinen Absatz auf 300 Tsd. BEVs und setzt den Marktführer weiter unter Druck. SAIC (150 Tsd.), VW Group (136 Tsd.) und Geely Group (130 Tsd.) komplettieren die Top 5 im BEV-Bereich.

Im Gesamtjahr 2024 rechnet das CAM mit weltweiten BEV-Neuzulassungen in Höhe von etwa 10 Mio. Pkw (+11%), davon knapp 6 Mio. in China, 2,3 Mio. in Europa und 1,3 Mio. in den USA.

Die Wachstumsdynamik der Elektromobilität verschiebt sich angesichts konjunktureller Herausforderungen und zurückhaltender Kundennachfrage zugunsten von Hybrid-Technologien. Während vollelektrische Pkw (BEVs) in den automobilen Kernmärkten China, Europa und USA nur um 11% auf 1,75 Mio. BEVs zulegen, steigen Plug-In-Hybride (PHEVs) überdurchschnittlich um 52% auf 1,1 Mio. Einheiten. Vielen Automobilherstellern macht diese Entwicklung sichtlich zu schaffen. Der BEV-Marktführer Tesla verzeichnet ein reduziertes Absatzvolumen von 387 Tsd. Pkw (-9%) und selbst BYD meldet trotz signifikanter Preissenkungen nur eine Steigerung um 13% auf 300 Tsd. BEVs. Unter den deutschen Herstellern weist BMW (+28%) das stärkste Wachstum auf. Die VW Group (-1%) und Mercedes-Benz (-7%) müssen stattdessen Volumeneinbußen hinnehmen. Für das Gesamtjahr 2024 rechnet das Center of Automotive Management (CAM) aufgrund der angespannten Lage mit etwa 10 Mio. BEVs (+11%), davon knapp 6 Mio. in China, 2,3 Mio. in Europa und rund 1,3 Mio. in den USA.

China treibt die Elektromobilität als größter Automobilmarkt der Welt am stärksten voran. Zwischen Januar und März 2024 wurden rund 1 Mio. BEVs sowie etwa 740 Tsd. PHEVs neu zugelassen, was einem Wachstum von 15% bzw. 75% gegenüber dem Vorjahresquartal entspricht (vgl. Abbildung 1). Mit einem EV-Anteil von etwa 37% ist damit mehr als jedes Dritte neu zugelassene Auto in China entweder vollelektrisch oder ein Plug-In-Hybrid (Q1 2023: 31%). Speziell PHEVs erfreuen sich einer erhöhten Beliebtheit: Machte die Antriebsart im März 2023 noch etwa 10% der Neuzulassungen aus, so waren es ein Jahr später bereits rund 17%.

Abbildung 1: EV-Neuzulassungen und -Marktanteile in den Kernregionen (Q1 2023/24)

In Europa verlieren Elektrofahrzeuge dagegen etwas an Momentum. In der EU, EFTA und UK steigt der BEV-Absatz nach Schätzungen des CAM nur marginal um 6% auf etwa 460 Tsd. Einheiten und die PHEV-Neuzulassungen um 14% auf 260 Tsd. Pkw. Dabei büßt Deutschland seine Position als europäischer Leitmarkt der E-Mobilität nach abgesetztem Fahrzeugvolumen ein (vgl. Abbildung 2). Während die BEV-Neuzulassungen hierzulande um 14% auf 81 Tsd. Einheiten einbrechen, verzeichnet das Vereinigte Königreich ein Wachstum von 11% auf 84 Tsd. BEVs. Auch Frankreich vermeldet einen starken Zuwachs von 24% auf 80 Tsd. BEVs. Selbst wenn man die PHEVs hinzurechnet, liegt das Vereinigte Königreich mit 127 Tsd. Neuzulassungen knapp vor Deutschland mit 126 Tsd. EVs und Frankreich mit 119 Tsd. EVs.

Abbildung 2: EV-Neuzulassungen und -Marktanteile in europäischen Automobilmärkten

In den USA schwächt sich der Hochlauf der BEV-Neuzulassungen ebenfalls ab. Für das erste Quartal 2024 rechnet das CAM mit einem Niveau von etwa 265 Tsd. BEVs, was lediglich einer Steigerung von 6% im Vergleich zum Vorjahr entspricht. Tesla hat zwar mit einem Volumen von 167 Tsd. (+3%) noch immer den größten Marktanteil, kann diesen jedoch angesichts stärkerer Konkurrenz immer schwieriger verteidigen. Machte das Unternehmen im Vorjahreszeitraum noch über 62% der BEV-Verkäufe aus, so sind es jetzt nur noch 55%. Hinzu kommt, dass auch in den USA Plug-In-Hybride verstärkt als Alternative zum vollelektrischen Antrieb angesehen werden. Einige Hersteller, darunter auch die einheimischen Konzerne Ford und GM, haben ihre BEV-Pläne zugunsten von PHEVs nach hinten korrigiert.

Die regional unterschiedlichen Entwicklungen der Elektromobilität machen sich in den Absatzbilanzen der Automobilhersteller bemerkbar (vgl. Abbildung 3). Der US-Hersteller Tesla kann seinen geplanten Wachstumspfad gegenwärtig nicht umsetzen und meldet stattdessen ein Auslieferungsdefizit von 9% gegenüber dem Vorjahresquartal. Mit rund 387 Tsd. verkauften BEVs ist das Unternehmen dennoch international der größte Automobilhersteller von reinen Elektrofahrzeugen. Der chinesische Hauptwettbewerber BYD erzielt u.a. dank seiner aggressiven Preispolitik ein marktdurchschnittliches Wachstum von 13% bei seinen BEVs und liegt mit einem Volumen von 300 Tsd. Einheiten auf dem zweiten Rang. Zählt man die 324 Tsd. ebenfalls verkauften PHEVs hinzu, dann ist BYD mit weitem Abstand der größte Fertiger von Elektrofahrzeugen (EVs).

Im Rennen um den dritten Platz der Hersteller mit den am meisten verkauften BEVs kann sich nach Schätzungen des CAM der chinesische Automobilkonzern SAIC gegenüber der VW Group durchsetzen. SAIC berichtet über einen Verkaufszuwachs seiner „New Energy Vehicles“ (BEV, PHEV, HEV, FCEV) von 48% gegenüber dem Vorjahresquartal auf 210 Tsd. Fahrzeuge, wovon etwa 150 Tsd. BEVs (+13%) sein dürften. Damit ist nahezu jedes dritte neu zugelassene Fahrzeug (32%) des Unternehmens vollelektrisch. Der VW Konzern hat hingegen insbesondere in Europa (-24%) und den USA (-16%) mit rückläufigen BEV-Absätzen zu kämpfen und rutscht mit einem globalen Verkaufsvolumen von 136 Tsd. BEVs (-1%) auf den vierten Platz ab. Ebenso bedenklich ist der mit weiterhin 7% unverändert niedrige BEV-Anteil an den Gesamtverkäufen. Die Geely Group, der unter anderem die Hersteller Volvo, Polestar und Lotus zugehören, wächst mit einem Volumen von 130 Tsd. BEVs (+31%) am stärksten und vervollständigt damit die Top 5. Da auch die Gesamtzulassungen stark ansteigen (+35%), bleibt der BEV-Anteil unverändert bei etwa 20%.

Abbildung 3: Top 5 Automobilhersteller nach BEV-Neuzulassungen (Q1 2023/24)

Die weiteren deutschen Automobilhersteller BMW und Mercedes-Benz entwickeln sich gegensätzlich. BMW erhöht mit rund 83 Tsd. ausgelieferten Fahrzeugen (+28%) seinen BEV-Absatz überdurchschnittlich im Vergleich zum Gesamtmarkt und erreicht einen BEV-Anteil von 14% (Q1 2023: 11%). Dagegen vermeldet Mercedes-Benz einen leichten Rückgang der Auslieferungen vollelektrischer Pkw und Vans auf 51 Tsd. Einheiten (-7%). Dies kann einerseits auf die auslaufende Produktion des smart fortwo sowie andererseits den ebenfalls rückläufigen Gesamtabsatz (-6%) zurückgeführt werden. Nichtsdestotrotz bleibt der BEV-Anteil von Mercedes-Benz mit 9% auf einem anhaltend niedrigen Niveau.

Bei den Prognosen für das Gesamtjahr 2024 geht das CAM weltweit von etwa 10 Mio. BEV-Neuzulassungen aus (+11%). Der chinesische Markt wird dabei mit knapp 6 Mio. Einheiten und rund 60% des weltweiten Absatzes eine führende Rolle bei der Antriebswende einnehmen (+17%). In Europa dürfte sich die konträre Entwicklung der einzelnen Binnenmärkte sowie die ausbleibende Preisattraktivität von Elektrofahrzeugen dämpfend auf die Neuzulassungen auswirken. Das CAM geht hierbei von etwa 2,3 Mio. BEVs aus (+15%), wobei für Deutschland rund 470 Tsd. Elektrofahrzeuge (-10%) prognostiziert werden. Die USA befinden sich angesichts der hohen politischen Unsicherheit im Zuge der anstehenden Präsidentschaftswahl in einem schwierigen Findungsprozess mit unklarem Ausgang. Für die Elektromobilität könnten diese Rahmenbedingungen nur ein geringfügiges Wachstum auf 1,3 Mio. BEVs (+8%) bedeuten.

Hierzu Studienleiter Stefan Bratzel: „Der Hochlauf vollelektrischer Pkw ist in einer kritischen Übergangsphase und gerät in vielen Teilen der Welt zugunsten von Verbrenner- und Hybrid-Technologien (z.B. PHEVs) ins Stocken. Diese Entwicklung kann angesichts der omnipräsenten klimatischen Bedrohungslage sowie der politischen Diskussion über eine Verschiebung von Emissionszielen als alarmierend eingestuft werden. Was wir jetzt brauchen, ist eine Wiederbelebung der Märkte mit technologisch ausgereiften und preislich attraktiven Modellen. Nur so lassen sich schwierige Käuferschichten ohne Early-Adopter-Mindset dauerhaft überzeugen. Diese existieren bereits und stammen immer häufiger aus chinesischen Werken, was der hiesigen Industrie zu denken geben sollte.“

Über den Electromobility Report:

Der CAM Electromobility Report 2024 analysiert regelmäßig die aktuellen Markt-, Absatz- und Innovationstrends der Elektromobilität in wichtigen Kernmärkten (z.B. China, USA, Europa und Deutschland). Gleichzeitig werden die wesentlichen Einflussfaktoren auf den Markthochlauf der Elektromobilität empirisch beleuchtet. Die daraus abgeleiteten Annahmen werden schließlich in Markthochlauf-Szenarien für das Jahr 2030 überführt. Die Untersuchung konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-In-Hybride (PHEV).

“To a man with a hammer, all problems look like nails.” (Japanese proverb)

There is still a widespread view in politics and society that urban transport problems are the result of insufficient transport availability, and that the primary solution lies in ex-panding capacity, particularly in expanding roads and motorways or, if necessary, in expanding local rail transport. The study clears up this fundamental misunderstanding and shows what long-term consequences such supply-oriented transport policy strate-gies have. Los Angeles is a prime example of how the expansion of streets and highways induces new traffic and increasing traffic volumes in the short term, which do not solve traffic problems but exacerbate them in the medium and long term. This is how dis-tance-intensive mobility structures and lifestyles emerge and solidify, which in turn produce a traffic behavior pattern that focuses on the car with almost no alternative. In such structures, the availability and use of one’s own car are individually rational and hardly socially reversible. Then, even billion-dollar-investments in public transport will literally have no effect to solve transport problems.

As a prime example, the book examines the history of Los Angeles’ development and identi-fies the key drivers that have shaped the metropolis’ extreme transport policies. With other cities facing similar — albeit less extreme — transportation issues, they can learn from how Los Angeles had responded and continues to adapt to its considerable transport policy prob-lems, especially in order to avoid the mobility experiences faced by the American city.

Learning from the extreme case of transportation policy in Los Angeles The development of transportation policy in Los Angeles is a story of extremes: The me-tropolis in Southern California today stands for mobility focused on cars and has one of the highest motorization rates in the world. What is little known, however, is that in the 1920s the city had the largest regional rail network in the world, which was completely abolished in the early 1960s. Instead, an extensive network of streets and highways was built in the metropolis, which has made Los Angeles a symbol of car-oriented mobility with all its nega-tive ecological and social side effects. Despite the construction and constant expansion of the huge freeway system, Los Angeles is one of the cities with the greatest traffic problems. In a further twist in transport policy, the reconstruction of a large local rail transport system was initiated in the early 1990s – with only limited success, as the analysis shows. A further chap-ter in transport policy is currently being introduced with electromobility and autonomous driving.

The study traces the history of the development of transportation policy in Los Angeles up to the present day. The extreme case offers the opportunity to see the causes and interactions of mobility and transport policy more clearly, precisely because it was often not fundamen-tally different compared to other metropolises, but just more extreme. Other cities can learn from the patterns in which Los Angeles has responded and is responding to its trans-portation policy problems, particularly to avoid Los Angeles‘ mobility experiences.

Which questions are addressed in the book using Los Angeles as an example?

How does car-centric mobility develop in a metropolis and what role does transport policy play in this?

To what extent does the development of a large local rail transport network contribute to a car-friendly mobility structure in a region?

How is it that the largest local rail transport network in the world is being completely abol-ished again? Which actors and interest groups are behind it?

Why does the expansion of highways lead to more traffic problems? What are the interac-tions of the transport infrastructure on transport demand and mobility structures?

What self-reinforcing effects does a supply-oriented transport policy produce? How does infrastructure development promote urban sprawl thereby creating greater demand for transport?

What are the effects of a car-loving mobility culture on traffic and the environment? Why is it difficult to change a car-loving lifestyle?

Why does a billion-dollar reconstruction of public rail transport fail in a car-centric me-tropolis?

How promising is autonomous driving in distance-intensive mobility structures?

What are important findings from the analysis? The model of a supply- and infrastructure-oriented transport policy creates a self-reinforcing system of constantly increasing transport demand and increasing traffic problems. Los Ange-les is a prime example for that. Once such a distance-intensive and car-related mobility structure has become apparent, programs to promote public transport will also fall flat. The multi-billion-dollar investments in a local public transport system in Los Angeles since the 1990s have had little success: the density of cars is increasing and traffic behavior has not changed significantly in favor of public transport. Due to the sharp decline in passenger numbers in the last 10 years, a “transit blues” is also noticeable among politicians and advo-cates of local rail transport. The reasons for this lie primarily in the established car-related mobility structures, which do not make the use of public transport attractive. The main users of public transport are predominantly socially disadvantaged, low-income groups. The im-proved economic situation in the 2010s meant that many low-income earners were able to afford a car and from then on turned away from public transport for their mobility needs.

Los Angeles shows that the supply-oriented expansion of expressways and motorways in a region does not reduce traffic congestion, but rather creates more traffic: by spatially shift-ing car traffic from other routes, by shifting the time of car trips, by shifting trips from other means of transport on the car, through new journeys that were not undertaken before and – in the long term – through the spatial drifting apart of places of residence, work and leisure. Due to this ecologically questionable control cycle, the newly created road traffic capacity is quickly overcompensated by higher traffic volumes, which leads to further, usually even larger, traffic jams.

Los Angeles is an extreme case, but not an isolated case when comparing the transportation policies of cities around the world. In Germany, too, the spatial separation of living and working is progressing, which means that the number of commuters and commuter routes is constantly increasing. In 2022, a new high of 20.3 million commuters was reached in Ger-many. In 2011 there were still 16.5 million people crossing municipal borders on the way to work. The number of commuters is increasing at an above-average rate compared to the number of employees with social insurance. The average commuting distance increased from 16.5 to 17.2 km during this period. The situation is particularly explosive in large cities such as Munich, Hamburg and Frankfurt, whose labor markets are extremely attractive. Many people are moving their place of residence to the surrounding area, where rents are significantly lower. Munich is the commuter stronghold with more than half a million com-muters who travel an average distance of 38.6 km (Bavarian State Office for Statistics 2023). In the “Inrix Traffic Score”, Munich will be the most congested metropolis in Germany in 2022 with a time loss of 74 hours (global rank 38). In Los Angeles, the average time lost is 95 hours (ranking 14th globally). (https://inrix.com/scorecard/#form-download-the-full-report).

Overall, the extreme case of Los Angeles shows that a sustainable solution to the problems of the metropolitan regions will only be possible if the origins of transport with its spatial, social and economic interdependencies are understood and integrated into (transport) policy action. Political programs and instruments, such as the expansion of motorway infrastruc-ture or commuter allowances, which promote distances between living and working as well as other places of activity, have negative ecological and social consequences that are diffi-cult to reverse. Key Features

• Derives lessons and best practices on transport policy and regional planning/development from the Los Angeles case that can be adopted for other cities • Offers fresh perspectives on transport policy, urban planning, the politics of mobility, and the development conditions of traffic with economic, ecological and socio-cultural implica-tions

About World Scientific Publishing Co. World Scientific Publishing is a leading international independent publisher of books and journals for the scholarly, research and professional communities. World Scientific collabo-rates with prestigious organisations like the Nobel Foundation and US National Academies Press to bring high quality academic and professional content to researchers and academics worldwide. The company publishes about 600 books and over 170 journals in various fields annually. To find out more about World Scientific, please visit www.worldscientific.com.

For more information, contact WSPC Communications at communications@wspc.com.

Die Bedeutung von Cyber Security steigt mit Digitalisierung und Vernetzung der Fahrzeuge, Elektromobilität und autonomem Fahren

Immer mehr Cyber-Angriffe auf Fahrzeuge und Unternehmen erhöhen permanent die Gefahrenlage

Umfassende Cybersicherheitsstrategien sind heute nötig, werden aber nicht überall umgesetzt

Cyber Security zählt zu den größten Herausforderungen und Erfolgsfaktoren der Automobilbranche in den nächsten Jahren. Mit zunehmender Digitalisierung und Vernetzung der Fahrzeuge sowie den Trends Elektromobilität und autonomes Fahren wächst der Bedarf für eine effektive Cybersicherheitsstrategie. Fahrzeuge und Unternehmen der Automobilwirtschaft sind verstärkt Ziele von Cyber-Angriffen. Die stark zunehmenden Risiken zeigen die Dringlichkeit für umfassende Cyber-Security-Programme. Doch die Qualität ihrer Konzeption und Umsetzung ist in den verschiedenen Wertschöpfungsebenen und -stufen der Branche sehr unterschiedlich. Das zeigt die Studie „Automotive Cyber Security“, die vom Center of Automotive Management (CAM) in Kooperation mit Cisco Systems verfasst wurde.

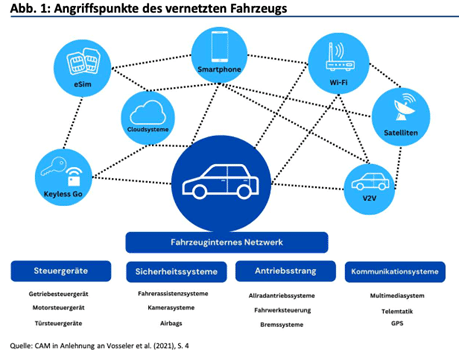

Mit der zunehmenden Vernetzung und Digitalisierung von Autos, Produktion und Logistik, steigt das Risiko für Cyberangriffe auf die Automobilindustrie. In einer umfassenden Analyse wurden die verschiedenen Angriffsvektoren systematisch analysiert. Allein beim vernetzten Fahrzeug gibt es 12 verschiedene Angriffsbereiche, in denen wiederum potenziell mehrere Eintrittsmöglichkeiten bestehen.

Die Aufstellung zeigt weiterhin: Cyberangriffe beschränken sich in der Automobilindustrie nicht auf große, etablierte Hersteller, sondern treffen verstärkt Zuliefererunternehmen, Automobilhändler und weitere Player entlang der Wertschöpfungskette. Eine Analyse von 52 signifikanten Sicherheitsvorfällen zwischen Januar und Juni 2022 zeigt, dass etwa zwei Drittel (67%) hauptsächlich Automobilzulieferer betrafen. Die komplexe Lieferkette gilt als große Schwachstelle und bietet zentrale Angriffspunkte, die mit hoher Wahrscheinlichkeit und oft großem Schadensausmaß ausgenutzt werden.

„Die Cybergefahrenlage für die Automobilbranche ist in den letzten Jahren kontinuierlich angestiegen. Mit der Verbreitung von Software-definierten Fahrzeugen, der Elektromobilität, dem autonomen Fahren und der vernetzten Lieferkette erhöhen sich die Cyber-Risiken weiter. Eine professionelle Cyber Security-Strategy von Unternehmen gewinnt als unerlässlicher Hygienefaktor in der Automobilindustrie stark an Bedeutung,“ erklärt Studienleiter Prof. Dr. Stefan Bratzel vom Center of Automotive Management (CAM). „Die Unternehmen unterscheiden sich jedoch bezüglich der Qualität von Konzeption und Umsetzung erheblich. Eine hohe Cyber Security Performance erhöht die Resilienz vor den zunehmenden Cyber-Angriffen und ermöglicht eine schnelle Erkennung und angemessene Reaktion auf entsprechende Vorfälle.“

Connected Cars & Services führen zu mehr Angriffsvektoren

Kundenwünsche nach Connected Cars und Connected Services erzeugen einen enormen Wettbewerbsdruck, durch den Sicherheitsaspekte mitunter in den Hintergrund geraten. Zusätzlich ist die Umsetzung von Automotive Cyber Security sehr aufwendig: Sie umfasst den gesamten Produktlebenszyklus des Fahrzeugs von der Entwicklung über die Produktion bis hin zur Fahrzeugnutzung. Dabei muss die Sicherheit in einer komplexen Wertschöpfungskette mit einer verteilten Verantwortung im großen Lieferanten- und Partnernetzwerk gesichert werden.

Dies fordern auch neue regulative Vorgaben zur Cybersicherheit in Kraftfahrzeugen wie die UN R155 (15) und die EU-Verordnung 2018/858. Sie müssen seit Juli 2022 von den Herstellern in der EU verpflichtend für alle neuen Fahrzeugtypen und ab Juli 2024 auch für alle bestehenden Fahrzeugtypen umgesetzt werden.

„Für Automotive-Unternehmen wird das Thema Cyber Security erfolgsentscheidend“, ergänzt Christian Korff, Managing Director Global Accounts und Mitglied der Geschäftsleitung von Cisco Deutschland und Auftraggeber der Studie. „Die Automobilindustrie ist ein Eckpfeiler unser deutschen Wirtschaft. Wir dürfen uns hier keine Anfälligkeiten im Cyberbereich erlauben. Nur wer auf allen ebenen sichere Fahrzeuge und Services bereitstellt, behält das Vertrauen der Kunden.“

Cyberangriffe steigen

Eine im Rahmen der Studie durchgeführte Meta-Analyse zu den Cyber-Angriffen auf Fahrzeuge und Unternehmen der Automobilwirtschaft offenbart die stark zunehmenden Risiken. Die Auswertungen der bisherigen Angriffspunkte auf die Cybersicherheit der internationalen Automobilwirtschaft zeigen, dass die Quantität und Qualität der Angriffe in den letzten Jahren erheblich gestiegen ist. Sie betreffen die gesamte Automobilindustrie, wie aktuelle Beispiele aus den Jahren 2022 und 2023 zeigen:

Nachdem ein Zulieferer von Kunststoffteilen und elektronischen Komponenten von einem mutmaßlichen Cyber-Angriff getroffen wurde, musste Toyota im Februar 2022 den Betrieb seiner japanischen Fabriken kurzzeitig aussetzen und konnte rund 13.000 Autos nicht planmäßig bauen.

Der US-Hersteller General Motors gab bekannt, dass er im April 2022 Opfer eines Cyber-Angriffs wurde, bei dem einige Kundendaten preisgegeben wurden und Hacker Prämienpunkte gegen Geschenkkarten einlösen konnten.

Auch der Zulieferer Continental wurde zum Ziel von Cyberkriminellen. Eine Untersuchung des Vorfalls im Sommer 2022 hat ergeben, dass die Angreifer trotz etablierter Sicherheitsvorkehrungen einen Teilbestand an Daten aus betroffenen IT-Systemen entwenden konnten.

Im März 2023 wurde von einem Cyber-Angriff auf Tesla berichtet, bei dem sich Hacker aus der Ferne in ein Fahrzeug einwählen und diverse Funktionen ausführen konnten. Dazu zählten etwa die Betätigung der Hupe, das Öffnen des Kofferraumes, das Einschalten des Abblendlichts sowie die Manipulation des Infotainment-Systems.

Software-Schwachstellen in der multimodalen Mobilitäts-App Moovit führten im August 2023 dazu, dass Sicherheitsforscher zahlreiche Registrierungsdaten von verschiedenen Benutzerkonten abgreifen und für kostenfreie Fahrten ausnutzen konnten.

„Die Automobilbranche bietet auch durch die zunehmende Vernetzung viele Angriffsmöglichkeiten für professionelle Cyberangreifer – egal ob im Auto selbst, bei der Produktion oder den verzweigen Logistigketten,“ erklärt Holger Unterbrink, Technical Leader bei Cisco Talos – einer der größten kommerziellen Threat Research Einheiten der Welt. „Angreifer gehen heute äußerst professionell vor. Sie suchen schlecht gesicherte Zugänge in komplexen IT-Umgebungen bei Unternehmen mit hoher Reputation und hohen Cash-Reserven. Da bietet die Automobilindustrie ein lohnenswertes Ziel. Ich erwarte hier in den nächsten Jahren eine weitere Zunahmen der Cyberattaken.“

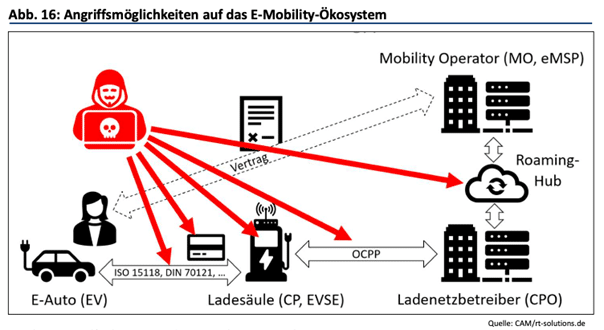

Die Studie hat in einem „Deep Dive“ zur Elektromobilität herausgearbeitet, dass die Ladeinfrastruktur für Elektrofahrzeuge zu den besonders gefährdeten Bereichen zählt. Das Lade-Ökosystem ist durch seine verschiedenen Marktteilnehmer außerordentlich komplex und bietet grundsätzlich viele Angriffspunkte für Cyber-Kriminelle. Insgesamt zeigt die Analyse der Cyber-Angriffe, dass das Bewusstsein in der Branche für die Gefahren und Risiken noch deutlich unterentwickelt ist.

Große Unterschiede beim Status

Das Erreichen einer hohen Cyber Security Performance in Automobilunternehmen erfordert somit große Anstrengungen und muss kontinuierlich überprüft werden. Die auf unterschiedlichen Wertschöpfungsebenen und -stufen der Branche verorteten Unternehmen unterscheiden sich dabei erheblich im Hinblick auf die Qualität der Konzeption und Umsetzung von Cybersicherheitsprogrammen. Sie befinden sich vor allem bei vielen Zulieferern und Dienstleistern noch auf einem niedrigen Niveau. Mit zunehmender Vernetzung und Automatisierung der Lieferkette erhöht sich jedoch die Angriffsfläche. Dabei kann sich Malware von den internen Systemen eines Zulieferers auf Dienstleister-Netzwerke und sogar Unternehmensnetzwerke der Automobilhersteller verbreiten.

In der Studie wird ein Modell zur empirischen Bewertung der Cyber Security Performance von Automobilunternehmen vorgeschlagen. Das 4C-Modell vereint dafür relevante Leistungskriterien von Cyber Security in vier Dimensionen: Kompetenzen (Competencies), Kooperationen (Cooperations), Kultur & Organisation (Culture & Organisation) sowie die Cyber-Strategie (Cyber Strategy). Die Erfüllung der zugehörigen Kriterien stellt laut den Studienautoren eine wichtige Voraussetzung für eine hohe Leistungsqualität von Cyber Security und damit den langfristigen Erfolg der Unternehmen dar.

Die Studie kann hier kostenfrei heruntergeladen werden.

Studie des Fraunhofer IAO und des Center of Automotive Management (CAM) gibt Handlungsempfehlungen, um Deutschland zu einem der führenden Standorte für das automatisierte Fahren zu machen

Wie kann die Automobilnation Deutschland ihrer Vorreiterrolle gerecht werden und der großflächigen Anwendung von (teil-)autonomen Fahrsystemen den Weg ebnen? Das Fraunhofer-Institut für Arbeitswirtschaft und Organisation IAO und das Center of Automotive Management (CAM) haben diese Fragestellung im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) untersucht und in einer Studie Herausforderungen und Handlungsempfehlungen formuliert.

Eine Überschrift in der Zeitung lesen, das Smartphone checken oder sich kurz den Kindern auf der Rückbank zuwenden, während der Pkw selbstständig die Autobahn entlangfährt? Was für manche nach Zukunft klingt, ist in der Automobilbranche unter dem Begriff »Level 3: Hochautomatisiertes Fahren« in einigen Fahrzeugen bereits heute technisch umgesetzt und wird in den nächsten Jahren vermehrt Realität auch auf deutschen Straßen. Das autonome Fahren der Stufe 4, bei dem der Fahrer sich dauerhaft vom Verkehr abwenden darf und bei Problemen nicht mehr umgehend selbst wieder das Steuer übernehmen muss, kommt ebenfalls Stück für Stück in greifbare Nähe. Auch wenn der Weg dahin noch lang sein mag, so ist die Perspektive des autonomen Fahrens der Stufe 4 aus wirtschaftlicher, gesellschaftlicher und politischer Perspektive sehr erstrebenswert.

Mobilität der Zukunft gestalten: Für Mensch und Umwelt

Was geschehen muss, damit in Deutschland die nächste Stufe zum selbstfahrenden Auto umgesetzt werden kann, hat das Fraunhofer-Institut für Arbeitswirtschaft und Organisation IAO im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) und in Kooperation mit dem Center of Automotive Management (CAM) untersucht. Die Ergebnisse wurden im Rahmen des Technischen Kongresses des VDA am 20. Februar 2024 vorgestellt. »Für Deutschland als Automobilnation sehe ich die Notwendigkeit, hier eine Vorreiterrolle einzunehmen« betont Studienleiter Lukas Block vom Fraunhofer IAO und ergänzt: »Das vollautomatisierte Fahren bringt vielfältige Vorteile mit sich – sowohl für den Standort Deutschland, für die beteiligten Aktiven der Automobilbranche als auch für die Gesellschaft«. Denn je höher der Automatisierungsgrad, desto mobiler können sich Menschen unabhängig von Alter, Gesundheit oder anderen Einschränkungen fortbewegen. Dies wiederum gestattet einerseits eine menschenzentrierte Umgestaltung von Verkehrsräumen sowie die Verbesserung des Schutzes der Umwelt und andererseits die Entwicklung attraktiver Produkte und Dienstleistungen für den nationalen und internationalen Markt. Weitere Vorteile sind eine Verbesserung der Verkehrssituation und der wirtschaftlichen Effizienz sowie die Lösung des Fahrermangels. In China sind beispielsweise in mehreren Metropolen bereits Robotaxis ohne Sicherheitsfahrer unterwegs. In den USA betreiben ebenfalls mehrere Unternehmen Testflotten für autonome Fahrzeuge. Dort musste allerdings ein Anbieter auf Anweisung der Behörden nach einem Unfall alle Tests mit seinen Fahrzeugen zeitweise einstellen.

Stefan Bratzel vom CAM weist daher darauf hin, dass die Ausgangslage Deutschlands und der deutschen Akteure beim automatisierten Fahren im internationalen Wettbewerbsvergleich unterschiedlich ist: »Während deutsche Automobilhersteller und -zulieferer eine führende Rolle im Bereich von Fahr- und Parksystemen der Automatisierungsstufen 2 bis 3 einnehmen, bieten bislang ausschließlich chinesische und US-amerikanische Akteure kommerzielle Dienstleistungen im Bereich der Robotaxis und Roboshuttles der Stufe 4 an. Um als Innovationsstandort zu punkten, müssen sich die Akteure in Deutschland zeitnah auf skalierbare Anwendungsfälle fokussieren und deren Umsetzung vorantreiben«.

Zwei Erfolgsfaktoren für die Mobilität der Zukunft: Mehr Vernetzung, weniger Bürokratie

Zwei Maßnahmen sind laut der Studie entscheidend, damit sich das automatisierte Fahren in der Breite durchsetzen kann: Zum einen müssen die beteiligten Akteure miteinander vernetzt, befähigt und motiviert werden, damit Produkte im Bereich des automatisierten und vernetzten Fahrens Marktreife erlangen sowie praktische Hürden überwunden und gewinnbringende Geschäftsmodelle entwickelt werden. Dazu empfehlen die Studienautoren die Einrichtung einer nationalen Koordinationsstelle für automatisiertes und vernetztes Fahren. Zum anderen müssen Hürden auf behördlicher Seite aus dem Weg geräumt werden, womit beispielsweise die bundesweite Vereinheitlichung und unbürokratische Definition von Genehmigungsprozessen gemeint ist. Ein weiterer Erfolgsfaktor für das automatisierte Fahren ist das Vorhandensein von HD-Karten sowie die Bereitstellung von Verkehrsinformationen. Hochauflösende Karten erlauben das sichere Vorankommen eines vollautomatisierten Fahrzeugs, ergänzend zu den Echtzeitdaten an Bord der Fahrzeuge. Um Karten- und Verkehrsdaten empfangen zu können, ist außerdem ein flächendeckender Mobilfunkausbau notwendig.

Das Fazit der Studie lautet: Deutschland zu einem führenden Innovationsstandort für automatisiertes und vernetztes Fahren zu machen, ist nicht einfach, aber angesichts vorhandener Kompetenzen und Rahmenbedingungen möglich. Um das Ziel zu erreichen, ist ein eindeutiger politischer Wille sowie eine hohe Koordinationskraft und Kooperationsbereitschaft der relevanten Aktiven erforderlich.

Die Studie kann HIER kostenfrei heruntergeladen werden.

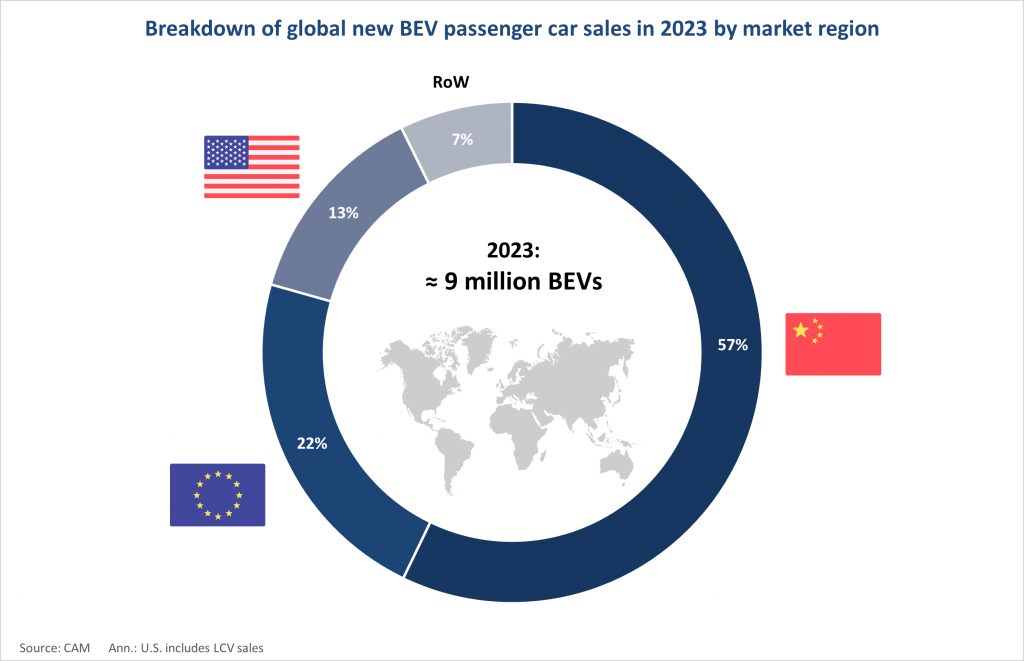

Im Gesamtjahr 2023 wurden rund 9 Mio. vollelektrische Pkw (ca. 10 Mio. BEVs inkl. leichte Nfz.) verkauft (+29%). International bleibt China mit 5,1 Mio. BEVs (+21%) und mit einem Weltmarktanteil von 57% mit Abstand der größte Elektrofahrzeugmarkt, gefolgt von Europa mit 2 Mio. BEVs (+27%) und den USA mit rund 1,2 Mio. BEVs (+50%)

Unter den Automobilherstellern ist Tesla mit 1,8 Mio. BEVs (+38%) der absatzstärkste OEM, dicht gefolgt von Fast-Follower BYD mit 1,6 Mio. (+73%) und der VW Group mit 770 Tsd. (+35%). In den Top-6 der absatzstärksten Elektroautohersteller befinden sich mit BYD, SAIC, Geely und GAC vier chinesische Hersteller.

Für 2024 rechnet das CAM mit einem weltweiten Elektro-Absatz von rund 11 Mio. Pkw. Dieser wird weiterhin maßgeblich durch den chinesischen Markt und chinesische OEMs getrieben.

Der Absatz vollelektrischer Automobile (BEV) erreicht im Gesamtjahr 2023 trotz hoher Inflation, schwacher Konjunktur und geopolitischer Krisen einen neuen Rekordwert. Nach Schätzungen des Center of Automotive Management (CAM) in Bergisch Gladbach wurden rund 9 Mio. BEVs (ca. 10 Mio. BEVs inkl. leichte Nfz.) abgesetzt, was im Vergleich zum Vorjahr einer Steigerungsrate von +29% entspricht. China bleibt der Leitmarkt der Elektromobilität mit einem Weltmarktanteil von 57%, wobei die chinesischen Hersteller eine immer dominantere Stellung gewinnen. Im laufenden Jahr 2024 rechnet das CAM mit einem Wachstum der Elektro-Pkw auf 11 Mio. BEVs. Das sind die zentralen Erkenntnisse der aktuellen Studie „Globale Absatztrends der Elektromobilität“ im Rahmen des „Electromobility Report“.

Entwicklung des BEV-Weltmarktes

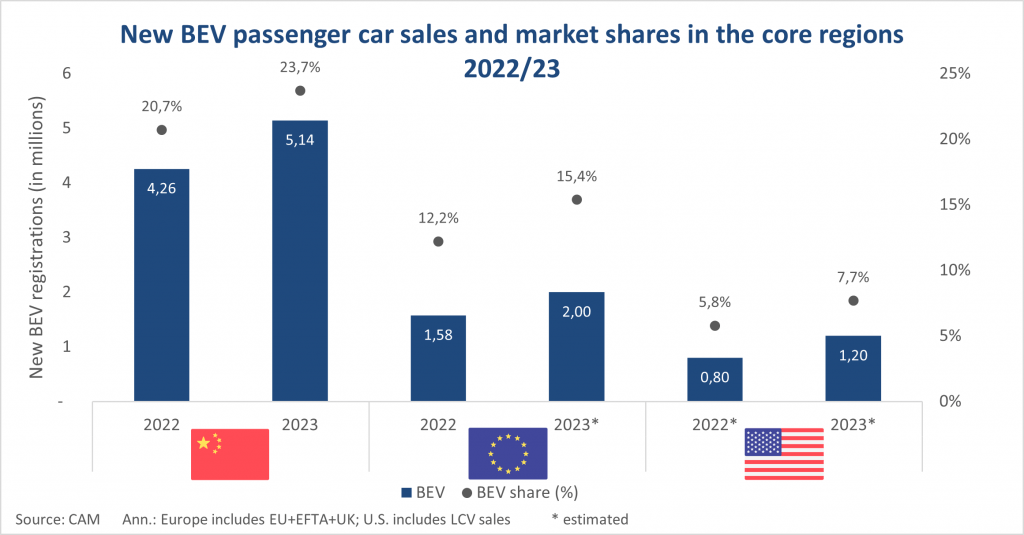

Der Markthochlauf der Elektromobilität (BEV) setzt sich trotz teils angespannter wirtschaftlicher und politischer Lage mit einem globalen Wachstum von 29% weiter fort. Während im Jahr 2022 noch rund 7 Mio. aller verkauften Pkw vollelektrisch waren, so besitzen nach Schätzungen des CAM im Jahr 2023 etwa 9 Mio. Neufahrzeuge einen vollelektrischen Antriebsstrang. Nach absoluten Zahlen hat China als weltweit größter Elektro-Markt den stärksten Anteil an diesem Wachstum. Mit einem Neuzulassungsvolumen von 5,14 Mio. BEVs (+21%) zwischen Januar und Dezember 2023 klettert nicht nur der nationale BEV-Marktanteil von 20,7% auf 23,7%. Auch bestätigt China mit einem Weltmarktanteil von 57% aller BEV-Verkäufe (2022: 61%) seine globale Stellung als Leitmarkt der Elektromobilität.

Die weiteren automobilen Kernregionen Europa (EU+EFTA+UK) und USA steigern ihre BEV-Neuzulassungen zwar ebenfalls, befinden sich jedoch noch in früheren Entwicklungsphasen. Für den europäischen Markt prognostiziert das CAM einen BEV-Absatz von ca. 2 Mio. Pkw (+27%), der zu einer Steigerung des BEV-Anteils von 12,2% auf 15,4% führt. In den USA wurden rund 1,2 Mio. BEVs (+50%) ausgeliefert. Dort wächst der Anteil vollelektrischer Pkw am Gesamtzulassungsvolumen von 5,8% auf 7,7%. Damit machen Europa und die USA zusammen analog dem Vorjahreszeitraum etwas mehr als ein Drittel (35%) der weltweiten BEV-Neuzulassungen aus (2022: 34%).

Entwicklungstrends in den automobilen Kernregionen

Von den größten Automobilmärkten der Welt ist China bislang am stärksten elektrifiziert. Die Erhöhung der BEV-Neuzulassungen auf 5,14 Mio. Einheiten hat dazu geführt, dass mittlerweile fast jeder vierte Neuwagen vollelektrisch betrieben wird. Hinzu kommen 2,59 Mio. Plug-In Hybride (PHEVs), die mit einer Steigerungsrate von +82% stark überdurchschnittlich zulegen. Zusammen machen elektrifizierte Fahrzeuge (BEV+PHEV) nunmehr 35,7% der Neuzulassungen aus. Das bedeutet: Mehr als jedes Dritte in China neu zugelassene Fahrzeug ist entweder voll- oder zumindest teilelektrifiziert. Plug-In Hybride erfreuen sich anders als in Europa oder den USA einer steigenden Beliebtheit. Hierbei lässt sich beobachten, dass die lokalen Akteure immer größere Reichweiten von über 200 km (z.B. Lynk&Co 08, BYD Seal DM-i, Wey Mokka) verbauen bzw. Elektrofahrzeuge vertreiben, die zusätzlich über einen Verbrennungsmotor als Stromgenerator (EREV)[1] verfügen.

Derartige Entwicklungen lassen sich derzeit nicht in Europa und den USA beobachten. Zuzüglich zu den rund 2 Mio. vollelektrischen Neuzulassungen (+27%) rechnet das CAM in der EU, EFTA und UK mit einer weitestgehenden Stagnation des PHEV-Absatzes in Höhe von etwa 1 Mio. Pkw (+/- 0%). Damit steigert sich der EV-Anteil (BEV+PHEV) nur marginal von 20,1% auf 23,1%. Deutschland bleibt trotz eines unterdurchschnittlichen Wachstums von 11% auf 524 Tsd. BEVs der mengenmäßig größte Elektromarkt in Europa. Norwegen ist mit einem BEV-Marktanteil von 82% weiterhin mit großem Abstand führend. In den USA werden die etwa 1,2 Mio. BEVs (+50%) durch weitere rund 250 Tsd. PHEVs (+32%) ergänzt. Gemessen an den Gesamtzulassungen erhöht sich der Anteil elektrifizierter Fahrzeuge (EVs) jedoch nur geringfügig von 7,2% auf 9,3% und wird weiterhin wesentlich vom Marktführer Tesla geprägt.

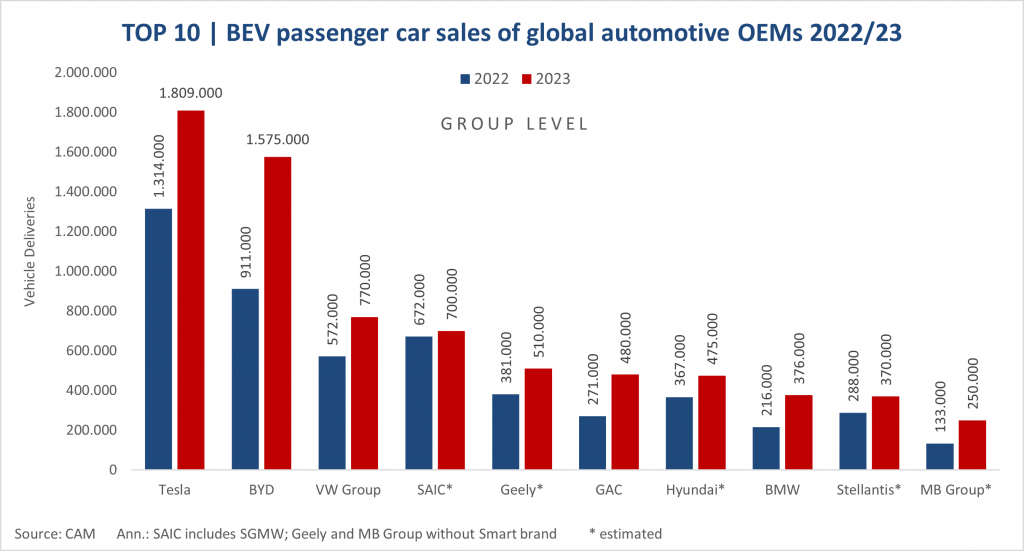

Elektro-Auslieferungen der TOP 10 Automobilhersteller im Vergleich

Mehr als 80% des globalen BEV-Absatzes im Jahr 2023 entfällt auf zehn Automobilhersteller. Allerdings sind die drei größten Automobilhersteller Tesla, BYD und VW Group zusammen bereits für knapp die Hälfte (46%) aller Neuzulassungen verantwortlich. Tesla steigert als globaler Marktführer seine Auslieferungen von 1,31 auf 1,81 Mio. BEVs (+38%). Jedoch gerät der Elektropionier zunehmend unter Druck, da BYD seinen Wachstumskurs mit einer Steigerung von 73% auf 1,58 Mio. BEVs fortsetzt. Hinzu kommen noch einmal knapp 1,44 Mio. PHEVs, sodass BYD als erster Automobilhersteller weltweit den Meilenstein von 3 Mio. verkauften elektrifizierten Fahrzeugen (EV) innerhalb eines Jahres durchbricht. Den Großteil seiner Absätze (92%) realisiert der Konzern noch immer auf dem chinesischen Heimatmarkt, allerdings haben sich die Exporte in andere Länder im Vergleich zu 2022 bereits mehr als verdreifacht. Es ist davon auszugehen, dass BYD seine Internationalisierungsstrategie in Europa, Südamerika sowie weiteren Märkten auch im Jahr 2024, u.a. mittels aggressiver Preispolitik, durchsetzen und Tesla bei den BEV-Auslieferungen perspektivisch überholen wird.

Mit dem Volkswagen-Konzern schafft es erstmals ein deutscher Automobilhersteller in die Top 3 der BEV-Rangliste. Die VW Group kann den Elektroabsatz leicht überdurchschnittlich zum Gesamtmarkt um 35% auf rund 770 Tsd. Einheiten erhöhen und zieht damit am chinesischen SAIC-Konzern vorbei, der inkl. seiner Mehrheitsbeteiligung am SAIC-GM-Wuling Joint-Venture auf rund 700.000 BEVs (+4%) kommen dürfte. Der Abstand von VW zu den Top-Performern Tesla und BYD wird jedoch größer, was auch an dem nur leicht gestiegenen BEV-Verkaufsanteil auf 8,3% (2022: 6,9%) liegt.

International kommen mit SAIC (inkl. SGMW), Geely und GAC weitere chinesische Automobilkonzerne in die Top-6 nach BEV-Neuzulassungen im Jahr 2023. SAIC kann mit einem geschätzten Absatzplus von 4% nur geringfügig die sinkenden Absatzzahlen seiner einst populären Kleinstfahrzeuge (insb. Wuling Hongguang Mini EV) durch neue Produktanläufe (z.B. Wuling Bingo, Baojun Yunduo) und junge Marken (z.B. IM Motors) kompensieren. Geely steigert zusammen mit Volvo und Polestar seine BEV-Verkäufe um 34% auf schätzungsweise 510 Tsd. Einheiten. GAC Aion (Platz 6), die Elektro-Marke der chinesischen GAC Group, realisiert mit einem Zuwachs von 77% einen neuen Auslieferungsrekord in Höhe von 480 Tsd. Elektro-Pkw. Hyundai (Platz 7, +29%) und Stellantis (Platz 9, +29%) können mit derartigen Steigerungsraten derzeit nicht mithalten. Die deutschen Premiumhersteller BMW und Mercedes-Benz weisen ein hohes BEV-Wachstum auf und kommen auf die Plätze 8 und 10: Während BMW 376 Tsd. Pkw absetzt (+74%), erreicht Mercedes-Benz rund 250 Tsd. (+88%) vollelektrische Pkw-Auslieferungen.

Für die zahlreichen Newcomer war 2023 kein leichtes Jahr. Nio erreicht 160 Tsd. Auslieferungen (+30%) und verfehlt sein ursprüngliches Ziel einer Verdopplung deutlich. Xiaopeng kommt auf 142 Tsd. BEVs (+17%) und setzt seinen zuletzt eher enttäuschenden Wachstumspfad fort. Hozon (Neta), eine weitere chinesische Marke, die neben BEVs auch verstärkt auf EREVs setzt, vermeldet sogar einen Absatzrückgang um 16% auf nunmehr 127 Tsd. elektrifizierte Fahrzeuge. Li Xiang (Li Auto) bildet hierbei mit einer nahezu Verdopplung (+183%) seines EREV-Portfolios auf 376 Tsd. Einheiten eine Ausnahme. Gerade der chinesische Elektrofahrzeugmarkt ist gegenwärtig durch einen harten Wettbewerb mit aggressiven Preisreduzierungen geprägt, den langfristig nicht alle Newcomer durchhalten werden.

Für das laufende Jahr 2024 prognostiziert das CAM global ein weiteres moderates Wachstum der Elektromobilität und rechnet mit einem weltweiten BEV-Auslieferungsvolumen von rund 11 Mio. Elektro-Pkw (+22%).

Studienleiter Stefan Bratzel: „China und chinesische OEMs dominieren neben Tesla bereits heute den Weltmarkt. In den Top-6 der absatzstärksten Elektroautohersteller befinden sich mit BYD, SAIC, Geely und GAC vier chinesische Hersteller. Vor allem BYD und Tesla profitieren immer mehr von Skaleneffekten und ihrer im Wettbewerbsvergleich sehr guten Kostenposition. Die Reduzierung der Kosten entlang der elektromobilen Wertschöpfungskette wird ein wichtiger Erfolgsfaktor für die Hersteller, da für das Jahr 2024 mit einer Intensivierung des Preiskampfes gerechnet werden muss. Dies ist gerade für die deutschen Hersteller eine große Herausforderung bei der Ausweitung ihres Produktportfolios. Für die unzähligen Newcomer-Marken schlägt angesichts hoher Kapitalzinsen und fordernder Wettbewerbsbedingungen allmählich die Stunde der Wahrheit. Gelingt es ihnen mittelfristig nicht, Skaleneffekte zu realisieren und ausreichend Investorengelder zu akquirieren, dann droht hier auf absehbare Zeit eine Insolvenzwelle.“

[1] Electric Range Extender Vehicles (EREVs) verfügen analog vollelektrischen Fahrzeugen (BEV) über kapazitätsstarke Hochvoltbatterien und werden ausschließlich durch Elektromotoren angetrieben. Dennoch besitzen sie einen Verbrennungsmotor an Bord, der zwar keinen Kontakt zu den Antriebsachsen hat, aber im Notfall als Stromgenerator fungiert. In der Statistik werden EREVs den Plug-In Hybriden (PHEVs) zugerechnet.